Η αντιστάθμιση για την έκθεση σε δολάρια είναι δαπανηρή

Ολοένα και μεγαλύτερο κίνδυνο αναλαμβάνουν οι περισσότεροι επενδυτές ομολόγων στην Ευρώπη και την Ιαπωνία, καθώς αγοράζουν τίτλους σε δολάρια χωρίς όμως να αντισταθμίζουν το ρίσκο από τις διακυμάνσεις της συναλλαγματικής ισοτιμίας.

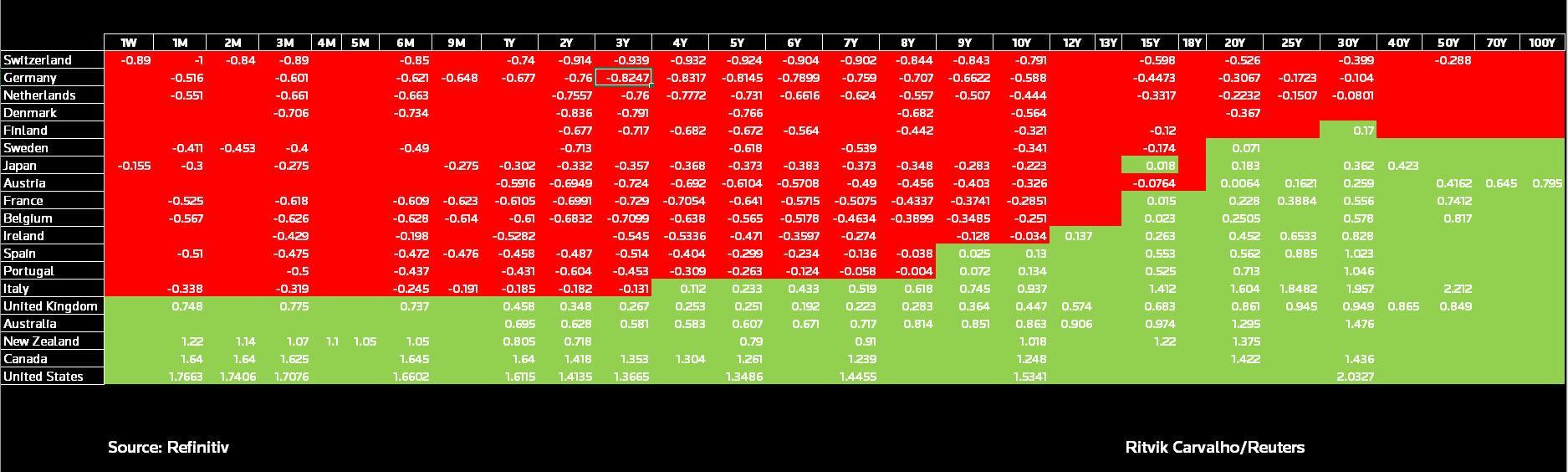

Σύμφωνα με έρευνα της Wells Fargo, ένας διαχειριστής κεφαλαίων στη Γερμανία μπορεί να αγοράσει 10ετή αμερικανικά κρατικά ομόλογα που προσφέρουν ελάχιστο πιστωτικό κίνδυνο σε αποδόσεις μέχρι 1,6%, περισσότερο από ό,τι για τα γερμανικά ομόλογα.

Όμως, αυτή η απόδοση είναι διαθέσιμη μόνο εάν αποφύγει την ακριβή αντιστάθμιση του νομίσματος που θα μπορούσε να εξαλείψει ολόκληρο αυτό το premium - καθιστώντας ευάλωτη τη θέση που παραδοσιακά απέφυγαν τα κεφάλαια από φόβο για δυσμενείς συναλλαγματικές διακυμάνσεις.

Η αντιστάθμιση για την έκθεση σε δολάρια είναι δαπανηρή - σε τρέχουσες τιμές, η απόδοση ενός Γερμανού επενδυτή κατά 2,2% για τα 10ετή κρατικά ομόλογα θα ήταν 0,3% μετά την αντιστάθμιση.

Με το 40% περίπου του χρέους των ΗΠΑ - περίπου 15 τρισ. δολαρίων - που τώρα αποδίδουν λιγότερο από το μηδέν, υπάρχει κίνδυνος τον οποίο τα κεφάλαια - ειδικά εκείνα με υποχρεώσεις προς τους ασφαλισμένους και τους συνταξιούχους - φαίνονται έτοιμα να αναλάβουν.

"Για τους επενδυτές σταθερού εισοδήματος, η συνήθεια είναι να αντισταθμίζουν τον συναλλαγματικό κίνδυνο, αλλά φέτος έχουμε δει μια τάση λιγότερης αντιστάθμισης", δήλωσε η Claire Dissaux, επικεφαλής της στρατηγικής στο Millennium Global.

"Εάν είστε επενδυτής στην ευρωζώνη, είναι ακριβό να αντισταθμίζετε την έκθεση σε δολάρια, οπότε υπήρξε πειρασμός να μην αντισταθμιστεί", πρόσθεσε η Dissaux.

Οι αντισταθμίσεις συνήθως πραγματοποιούνται μέσω προθεσμιακών πράξεων συναλλάγματος που καθορίζουν το επιτόκιο με το οποίο μπορεί να ανταλλάσσεται ένα νόμισμα κατά τη διάρκεια της σύμβασης - συνήθως τρεις ή έξι μήνες.

Αυτό προστατεύει αποτελεσματικά το κεφάλαιο εάν το ξένο νόμισμα υποτιμάται έναντι του βασικού του νομίσματος.

Τα κεφάλαια σπάνια αποκαλύπτουν τις στρατηγικές αντιστάθμισης κινδύνου, αλλά τα στοιχεία για τις αντισταθμισμένες και μη εξασφαλισμένες αποδόσεις ομολόγων και οι κινήσεις των συναλλαγματικών ισοτιμιών υποδηλώνουν ότι ο δείκτης των μη καλυμμένων χρεωστικών τίτλων στα χαρτοφυλάκια αυξάνεται.

Μια έρευνα των εταιρικών πελατών από την αμερικανική τράπεζα Wells Fargo έδειξε ότι το 35% της έκθεσης σε FX αντισταθμίστηκε το 2018, έναντι 47% το 2016, υποδεικνύοντας μια ευρύτερη πτώση στην όρεξη αντιστάθμισης κινδύνου.

Το Ιαπωνικό Ταμείο Επενδύσεων (GPIF), ύψους 1,5 τρισ. δολαρίων, αποφάσισε πρόσφατα να επαναταξινομήσει το ξένο χρέος ως αντιστάθμισμα του χρέους ως εγχώριο, παρέχοντας ελευθερία να αγοράσει περισσότερο εξωτερικό χρέος - συμπεριλαμβανομένου του "περιθωρίου αύξησης της αγοράς ξένων ομολόγων χωρίς ξένο νόμισμα", γράφουν οι αναλυτές της Barclays.

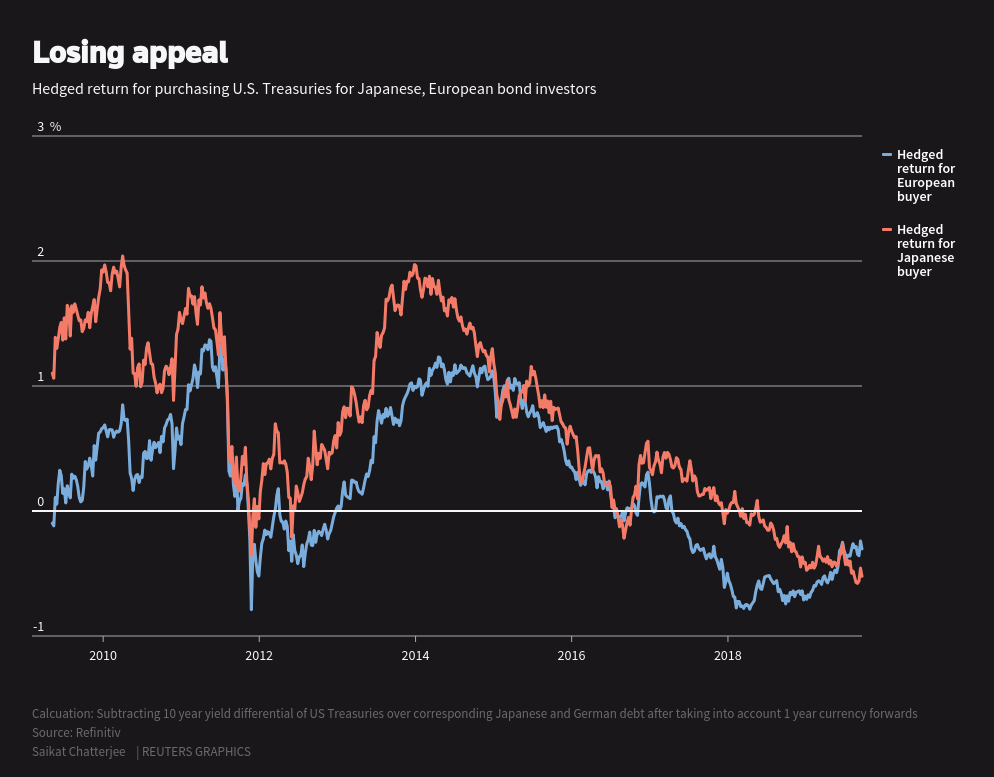

Ένας επενδυτής με βάση το γιεν κερδίζει επί του παρόντος αποδόσεις 196 μ.β. στα 10ετή κρατικά ομόλογα - αλλά απώλεια 0,5% μετά το κόστος αντιστάθμισης.

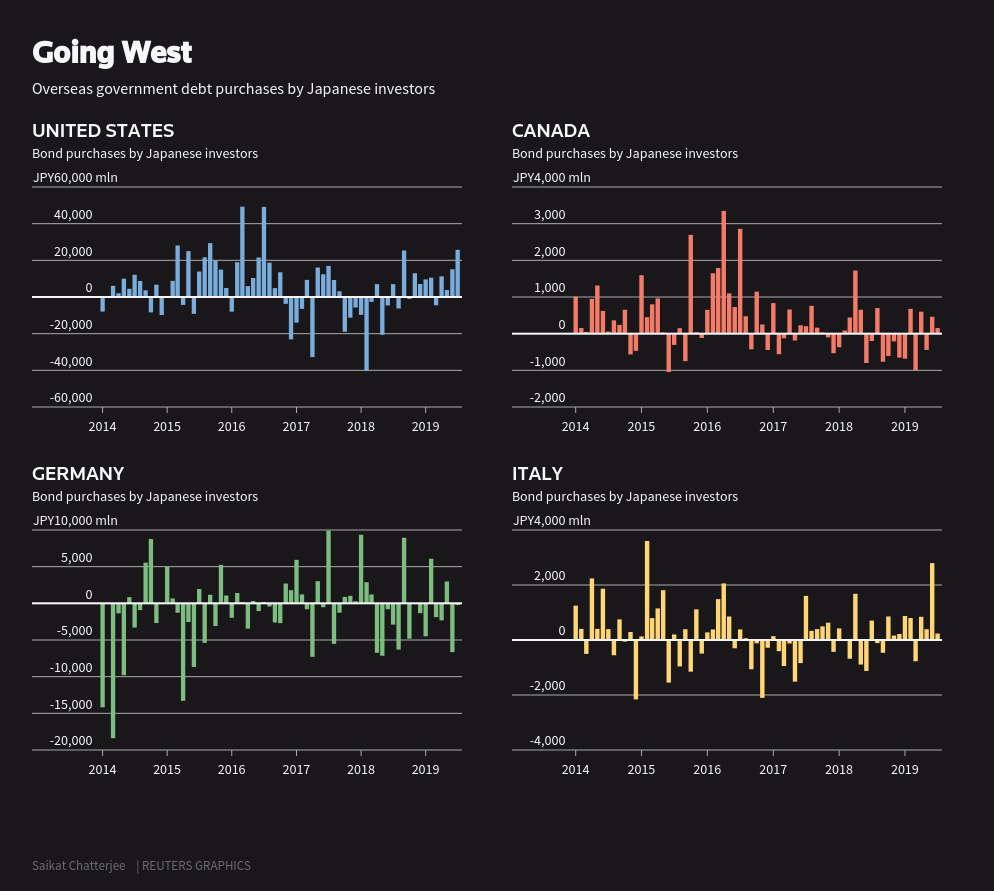

Τα ιαπωνικά κεφάλαια αγόρασαν το περασμένο Ιούλιο 2,57 τρισ. γιεν αμερικανικών ομολόγων, σύμφωνα με τα επίσημα στοιχεία, το υψηλότερο επίπεδο από τον Ιούλιο του 2016.

Με λίγα αξιόπιστα δεδομένα, οι επενδυτές συχνά χρησιμοποιούν κινήσεις συναλλαγματικών ισοτιμιών για να συναγάγουν συμπεράσματα σχετικά με τους δείκτες αντιστάθμισης κινδύνου.

Επειδή η έκθεση αντισταθμίζει αποτελεσματικά την αγορά ενός περιουσιακού στοιχείου συναλλάγματος με την πώληση του ίδιου νομίσματος στις προθεσμιακές αγορές, ένα νόμισμα μπορεί να ενισχυθεί περισσότερο εάν δεν πωλείται για λόγους αντιστάθμισης κινδύνου.

Η Dissaux ανέφερε ότι η ανθεκτικότητα του δολαρίου έναντι των περικοπών των επιτοκίων και της επιβράδυνσης της ανάπτυξης οφείλεται εν μέρει στους επενδυτές που δεν αντισταθμίζουν την έκθεση του δολαρίου.

Ο Tohru Sasaki, επικεφαλής στην Ιαπωνία για την JPMorgan, αναφέρει ότι η συναλλαγματική ισοτιμία σε δολάριο-γιεν έχει μια αρκετά σταθερή συσχέτιση με το χάσμα απόδοσης μεταξύ των 10ετών κρατικών ομολόγων και των ιαπωνικών κρατικών ομολόγων.

"Αλλά το Σεπτέμβριο το δολάριο έχει μετατοπιστεί περίπου ένα γιεν πάνω από τη συνηθισμένη συσχέτιση και αυξήθηκε περαιτέρω τις τελευταίες δύο εβδομάδες, γεγονός που υποδηλώνει ότι ασυνήθιστοι παράγοντες οδηγούν την ισοτιμία", πρόσθεσε.

Η μετατόπιση είναι σημαντική επειδή οι επενδυτές ομολόγων είναι μια ομάδα κινδύνου που δεν αντιμετωπίζει τις προκλήσεις.

Τα συνταξιοδοτικά και τα ασφαλιστικά ταμεία επιθυμούν μικρές αλλά σταθερές αποδόσεις - και η κατοχή τίτλων χωρίς κάλυψη μπορεί να θέσει σε κίνδυνο αυτή τη λογική.

Όταν τα ομόλογα των ΗΠΑ απέδιδαν γύρω στο 5% και η καμπύλη αποδόσεων ήταν απότομη, τα έξοδα αντιστάθμισης κινδύνου έφεραν μικρότερες αποδόσεις.

Ωστόσο, η εξομάλυνση της καμπύλης από το 2016, έτσι ώστε το χρέος μακροχρόνιας διάρκειας να αποφέρει ελάχιστα οριακά κέρδη, έχει συντρίψει τις αποδόσεις μετά την αντιστάθμιση κινδύνου, δήλωσε ο Ugo Lancioni, διευθύνων σύμβουλος της Neuberger Berman.

"Η αντιστροφή της καμπύλης των αμερικανικών ομολόγων έχει αναγκάσει τους Ιάπωνες και άλλους επενδυτές να αγοράζουν ομόλογα σε ολοένα και πιο χαμηλή βάση... αν επρόκειτο να αντισταθμίσει πλήρως τον κίνδυνο FX", ανέφερε ο Lancioni.

www.bankingnews.gr

Σύμφωνα με έρευνα της Wells Fargo, ένας διαχειριστής κεφαλαίων στη Γερμανία μπορεί να αγοράσει 10ετή αμερικανικά κρατικά ομόλογα που προσφέρουν ελάχιστο πιστωτικό κίνδυνο σε αποδόσεις μέχρι 1,6%, περισσότερο από ό,τι για τα γερμανικά ομόλογα.

Όμως, αυτή η απόδοση είναι διαθέσιμη μόνο εάν αποφύγει την ακριβή αντιστάθμιση του νομίσματος που θα μπορούσε να εξαλείψει ολόκληρο αυτό το premium - καθιστώντας ευάλωτη τη θέση που παραδοσιακά απέφυγαν τα κεφάλαια από φόβο για δυσμενείς συναλλαγματικές διακυμάνσεις.

Η αντιστάθμιση για την έκθεση σε δολάρια είναι δαπανηρή - σε τρέχουσες τιμές, η απόδοση ενός Γερμανού επενδυτή κατά 2,2% για τα 10ετή κρατικά ομόλογα θα ήταν 0,3% μετά την αντιστάθμιση.

Με το 40% περίπου του χρέους των ΗΠΑ - περίπου 15 τρισ. δολαρίων - που τώρα αποδίδουν λιγότερο από το μηδέν, υπάρχει κίνδυνος τον οποίο τα κεφάλαια - ειδικά εκείνα με υποχρεώσεις προς τους ασφαλισμένους και τους συνταξιούχους - φαίνονται έτοιμα να αναλάβουν.

"Για τους επενδυτές σταθερού εισοδήματος, η συνήθεια είναι να αντισταθμίζουν τον συναλλαγματικό κίνδυνο, αλλά φέτος έχουμε δει μια τάση λιγότερης αντιστάθμισης", δήλωσε η Claire Dissaux, επικεφαλής της στρατηγικής στο Millennium Global.

"Εάν είστε επενδυτής στην ευρωζώνη, είναι ακριβό να αντισταθμίζετε την έκθεση σε δολάρια, οπότε υπήρξε πειρασμός να μην αντισταθμιστεί", πρόσθεσε η Dissaux.

Οι αντισταθμίσεις συνήθως πραγματοποιούνται μέσω προθεσμιακών πράξεων συναλλάγματος που καθορίζουν το επιτόκιο με το οποίο μπορεί να ανταλλάσσεται ένα νόμισμα κατά τη διάρκεια της σύμβασης - συνήθως τρεις ή έξι μήνες.

Αυτό προστατεύει αποτελεσματικά το κεφάλαιο εάν το ξένο νόμισμα υποτιμάται έναντι του βασικού του νομίσματος.

Τα κεφάλαια σπάνια αποκαλύπτουν τις στρατηγικές αντιστάθμισης κινδύνου, αλλά τα στοιχεία για τις αντισταθμισμένες και μη εξασφαλισμένες αποδόσεις ομολόγων και οι κινήσεις των συναλλαγματικών ισοτιμιών υποδηλώνουν ότι ο δείκτης των μη καλυμμένων χρεωστικών τίτλων στα χαρτοφυλάκια αυξάνεται.

Μια έρευνα των εταιρικών πελατών από την αμερικανική τράπεζα Wells Fargo έδειξε ότι το 35% της έκθεσης σε FX αντισταθμίστηκε το 2018, έναντι 47% το 2016, υποδεικνύοντας μια ευρύτερη πτώση στην όρεξη αντιστάθμισης κινδύνου.

Το Ιαπωνικό Ταμείο Επενδύσεων (GPIF), ύψους 1,5 τρισ. δολαρίων, αποφάσισε πρόσφατα να επαναταξινομήσει το ξένο χρέος ως αντιστάθμισμα του χρέους ως εγχώριο, παρέχοντας ελευθερία να αγοράσει περισσότερο εξωτερικό χρέος - συμπεριλαμβανομένου του "περιθωρίου αύξησης της αγοράς ξένων ομολόγων χωρίς ξένο νόμισμα", γράφουν οι αναλυτές της Barclays.

Ένας επενδυτής με βάση το γιεν κερδίζει επί του παρόντος αποδόσεις 196 μ.β. στα 10ετή κρατικά ομόλογα - αλλά απώλεια 0,5% μετά το κόστος αντιστάθμισης.

Τα ιαπωνικά κεφάλαια αγόρασαν το περασμένο Ιούλιο 2,57 τρισ. γιεν αμερικανικών ομολόγων, σύμφωνα με τα επίσημα στοιχεία, το υψηλότερο επίπεδο από τον Ιούλιο του 2016.

Με λίγα αξιόπιστα δεδομένα, οι επενδυτές συχνά χρησιμοποιούν κινήσεις συναλλαγματικών ισοτιμιών για να συναγάγουν συμπεράσματα σχετικά με τους δείκτες αντιστάθμισης κινδύνου.

Επειδή η έκθεση αντισταθμίζει αποτελεσματικά την αγορά ενός περιουσιακού στοιχείου συναλλάγματος με την πώληση του ίδιου νομίσματος στις προθεσμιακές αγορές, ένα νόμισμα μπορεί να ενισχυθεί περισσότερο εάν δεν πωλείται για λόγους αντιστάθμισης κινδύνου.

Η Dissaux ανέφερε ότι η ανθεκτικότητα του δολαρίου έναντι των περικοπών των επιτοκίων και της επιβράδυνσης της ανάπτυξης οφείλεται εν μέρει στους επενδυτές που δεν αντισταθμίζουν την έκθεση του δολαρίου.

Ο Tohru Sasaki, επικεφαλής στην Ιαπωνία για την JPMorgan, αναφέρει ότι η συναλλαγματική ισοτιμία σε δολάριο-γιεν έχει μια αρκετά σταθερή συσχέτιση με το χάσμα απόδοσης μεταξύ των 10ετών κρατικών ομολόγων και των ιαπωνικών κρατικών ομολόγων.

"Αλλά το Σεπτέμβριο το δολάριο έχει μετατοπιστεί περίπου ένα γιεν πάνω από τη συνηθισμένη συσχέτιση και αυξήθηκε περαιτέρω τις τελευταίες δύο εβδομάδες, γεγονός που υποδηλώνει ότι ασυνήθιστοι παράγοντες οδηγούν την ισοτιμία", πρόσθεσε.

Η μετατόπιση είναι σημαντική επειδή οι επενδυτές ομολόγων είναι μια ομάδα κινδύνου που δεν αντιμετωπίζει τις προκλήσεις.

Τα συνταξιοδοτικά και τα ασφαλιστικά ταμεία επιθυμούν μικρές αλλά σταθερές αποδόσεις - και η κατοχή τίτλων χωρίς κάλυψη μπορεί να θέσει σε κίνδυνο αυτή τη λογική.

Όταν τα ομόλογα των ΗΠΑ απέδιδαν γύρω στο 5% και η καμπύλη αποδόσεων ήταν απότομη, τα έξοδα αντιστάθμισης κινδύνου έφεραν μικρότερες αποδόσεις.

Ωστόσο, η εξομάλυνση της καμπύλης από το 2016, έτσι ώστε το χρέος μακροχρόνιας διάρκειας να αποφέρει ελάχιστα οριακά κέρδη, έχει συντρίψει τις αποδόσεις μετά την αντιστάθμιση κινδύνου, δήλωσε ο Ugo Lancioni, διευθύνων σύμβουλος της Neuberger Berman.

"Η αντιστροφή της καμπύλης των αμερικανικών ομολόγων έχει αναγκάσει τους Ιάπωνες και άλλους επενδυτές να αγοράζουν ομόλογα σε ολοένα και πιο χαμηλή βάση... αν επρόκειτο να αντισταθμίσει πλήρως τον κίνδυνο FX", ανέφερε ο Lancioni.

www.bankingnews.gr

Σχόλια αναγνωστών