Η ΕΚΤ μπορεί να αγοράσει γερμανικά ομόλογα ύψους μόλις για ένα έτος στο πλαίσιο του νέου προγράμματος αγοράς περιουσιακών στοιχείων

Πριν από ένα μήνα, όταν ο Mario Draghi της ΕΚΤ ανακοίνωσε την επιστροφή του "QE" ή των αγορών τίτλων ανοιχτού τύπου, ως δώρο αποχώρησής του, οι σκεπτικιστές επισήμαναν ότι δεν μπορεί να υπάρξει κάτι τέτοιο, δηλαδή ένα QE αορίστου χρόνου σε μια ήπειρο που περιορίζεται από το ποσό των εκκρεμών ομολόγων που η ΕΚΤ μπορεί να αποκτήσει.

Αυτό αναφέρει η Jefferies International, τονίζοντας ότι αν υποτεθεί ότι αγοράζονται 20 δισ. ευρώ μηνιαίως στο πλαίσιο του QE, και αν υποτεθεί ότι θα διατεθούν 5 δισ. ευρώ σε εταιρικά ομόλογα, το QE μπορεί να διαρκέσει για περίπου 9 μήνες υπό τα τρέχοντα όρια.

Όπως αναφέρει με βάση την τελευταία ανάλυση των στοιχείων, η ΕΚΤ μπορεί να αγοράσει γερμανικά ομόλογα ύψους μόλις για ένα έτος στο πλαίσιο του νέου προγράμματος αγοράς περιουσιακών στοιχείων, διαφορετικά θα πρέπει να αλλάξει τους δικούς της κανόνες για να διατηρήσει πρόγραμμα σε διάρκεια, "διακινδυνεύοντας νέες εσωτερικές και νομικές συγκρούσεις".

Άλλωστε, οι αντιπάλοι του νέου κύκλου αγορών ομολόγων της ΕΚΤ, που περιλάμβανε τις μεγαλύτερες και πλουσιότερες χώρες της Ευρώπης, τη Γαλλία, τη Γερμανία και τις Κάτω Χώρες, ισχυρίστηκαν ότι οι αγορές έπρεπε να αποτελούν επείγον εργαλείο και ότι η αόριστη αγορά θα έρχεται σε σύγκρουση με τις διασφαλίσεις νομιμότητας που έχει δημιουργήσει η ΕΚΤ.

Με το ανοιχτού τύπου QE η ΕΚΤ Θα εξαντλούσε επίσης το ελάχιστο μέγεθος που είχε σε περίπτωση που η οικονομία πληγεί από μια πραγματική κρίση, καθώς τα επιτόκια στην Ευρώπη είναι ήδη βαθιά αρνητικά.

Εν τω μεταξύ, στα πλαίσια των υφιστάμενων διασφαλίσεων της ΕΚΤ, τα όρια της κεντρικής τράπεζας σύντομα θα συνδέονται με το ποσό του χρέους που μπορεί να αγοράσει σε περίπτωση που η οικονομία αποτύχει να ανακάμψει.

Αυτές οι διασφαλίσεις περιλαμβάνουν την αγορά όχι περισσότερο από το ένα τρίτο του χρέους κάθε χώρας και την αγορά ομολόγων σύμφωνα με τη συμμετοχή της κάθε χώρας στην ΕΚΤ, κοινώς γνωστή ως κλείδα κατανομής κεφαλαίου.

Και εδώ, η Jefferies International επιβεβαιώνει αυτό που φοβούνται οι περισσότεροι αναλυτές, υπολογίζοντας ότι εάν ακολουθούνται αυστηρά και οι δύο κανόνες, στην αγορά θα παραμείνουν σχεδόν για ένα χρόνο επιλέξιμα γερμανικά ομόλογα.

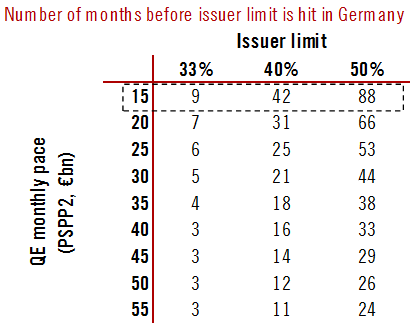

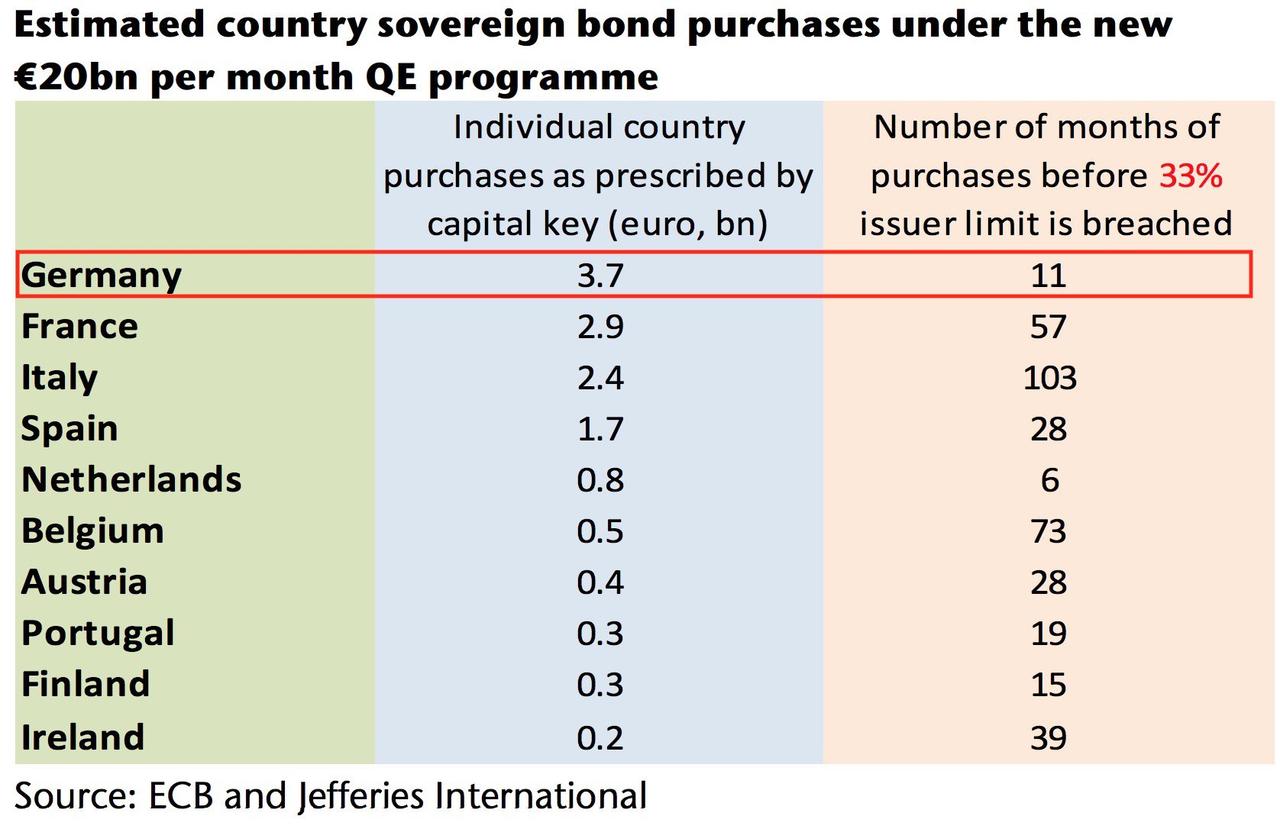

Ένας παρόμοιος υπολογισμός διαπίστωσε ότι σε μηνιαίες αγορές Bund 3,7 δισ. ευρώ θα σήμαινε ότι η ΕΚΤ θα εξαντλήσει τα επιλέξιμα γερμανικά ομόλογα σε 11 μήνες (και τα ολλανδικά ομόλογα σε 6 μήνες), υποθέτοντας ότι το όριο του εκδότη ύψους 33% παραμένει άθικτο.

Αυτό θα αναγκάσει τη νέα πρόεδρο της ΕΚΤ, C. Lagarde, να λύσει ένα σχεδόν αδύνατο πρόβλημα που δημιούργησε ο προκάτοχός της.

Για να καθυστερήσουν την εξάντληση του ορίου αυτού, οι πολιτικοί θα προτιμούσαν να "κάμψουν" την κλείδα κατανομής κεφαλαίου και να αγοράσουν λιγότερα γερμανικά ομόλογα παρά να αλλάξουν το όριο του εκδότη, σύμφωνα με δημοσιεύματα του ξένου Τύπου, αν και δεν ήταν σαφές ποιος άλλος στην Ευρώπη μπορεί να εκδώσει αρκετά ομόλογα για να αντισταθμίσει τη συρρίκνωση της γερμανικής προσφοράς.

Η ΕΚΤ έχει παρεκκλίνει ήδη από την κλείδα κατανομής κεφαλαίου στο παρελθόν.

Η παρέκκλιση από την κλείδα κατανομής - κάτι που η ΕΚΤ έκανε συχνά στο παρελθόν - δεν έχει άμεσες νομικές συνέπειες, επομένως θα ήταν ευκολότερο να υπερασπιστεί την πρακτική αυτή σε ένα δικαστήριο, όπου το πρόγραμμα έχει ήδη αμφισβητηθεί από μια ομάδα γερμανών ακαδημαϊκών.

Ωστόσο, θα μπορούσε να είναι πολιτικά επικίνδυνο, καθώς θα έθετε σε μειονεκτική θέση τη Γερμανία, τον μεγαλύτερο αντίπαλο του προγράμματος.

Παρόλα αυτά, θα χρειαστεί χρόνος για να γίνει σημαντική η απόκλιση και η ΕΚΤ μπορεί να υποστηρίξει ότι στις παρελθούσες αγορές ανέλαβε επιπλέον χρέη από την Ιταλία, την Ισπανία και τη Γαλλία για να αντισταθμίσει τις χώρες στις οποίες δεν μπορούσε να αγοράσει.

Ωστόσο, όπως σημειώνει η Jefferies International το κλειδί για τα όρια πρέπει να εφαρμόζεται στο απόθεμα των κρατικών ομολόγων, το οποίο ανέρχεται σήμερα σε 2,1 τρισ. ευρώ στον ισολογισμό της ΕΚΤ.

Επομένως, θα χρειαστεί χρόνος για τις αγορές νέων κρατικών ομολόγων, οι οποίες πιθανόν να είναι περίπου 15 δισ. ευρώ το μήνα.

Εν τω μεταξύ, μολονότι το Δικαστήριο των Ευρωπαϊκών Κοινοτήτων έχει ήδη αποφασίσει θετικά για τις αγορές ομολόγων, απορρίπτοντας μια αγωγή από τους γερμανούς ακαδημαϊκούς, έχει αναφέρει ότι διασφαλίσεις, όπως οι αυτοεπιβαλλόμενοι κανόνες της ΕΚΤ, είναι απαραίτητες για να εξασφαλίσουν ότι η τράπεζα δεν χρηματοδοτεί κυβερνήσεις.

Ως εκ τούτου, η αλλαγή του ορίου για τον εκδότη θα μπορούσε να προκαλέσει νέα νομική πρόκληση και η νομική επιτροπή της ΕΚΤ, η οποία έχει ήδη επισημάνει αυτόν τον κίνδυνο.

Όπως έχει αναφέρει και η ομάδα των Γερμανών νομικών, με επικεφαλής τον καθηγητή του Βερολίνου Markus Kerber, το νέο πρόγραμμα αγοράς ομολόγων αλλάζει τη φύση του προγράμματος, οπότε τα δικαστήρια θα ξανασχοληθούν με την υπόθεση.

Μια άλλη πιθανή επιλογή είναι η ΕΚΤ να αγοράσει περισσότερα δάνεια από τον ιδιωτικό τομέα και να στηριχθεί λιγότερο σε κρατικά ομόλογα.

Η ουσία είναι ότι η νέα πρόεδρος της ΕΚΤ, η Christine Lagarde, θα έχει μόνο μερικούς μήνες περιθώριο για να λύσει αυτό το πρόβλημα.

Τα καλά νέα είναι ότι η Lagarde, δεν θα πρέπει ποτέ να ανησυχεί για τα επιτόκια, αφού η αγορά δεν αναμένει ότι θα συμβεί κάποια αλλαγή μέχρι το 2025 το νωρίτερο.

www.bankingnews.gr

Αυτό αναφέρει η Jefferies International, τονίζοντας ότι αν υποτεθεί ότι αγοράζονται 20 δισ. ευρώ μηνιαίως στο πλαίσιο του QE, και αν υποτεθεί ότι θα διατεθούν 5 δισ. ευρώ σε εταιρικά ομόλογα, το QE μπορεί να διαρκέσει για περίπου 9 μήνες υπό τα τρέχοντα όρια.

Όπως αναφέρει με βάση την τελευταία ανάλυση των στοιχείων, η ΕΚΤ μπορεί να αγοράσει γερμανικά ομόλογα ύψους μόλις για ένα έτος στο πλαίσιο του νέου προγράμματος αγοράς περιουσιακών στοιχείων, διαφορετικά θα πρέπει να αλλάξει τους δικούς της κανόνες για να διατηρήσει πρόγραμμα σε διάρκεια, "διακινδυνεύοντας νέες εσωτερικές και νομικές συγκρούσεις".

Άλλωστε, οι αντιπάλοι του νέου κύκλου αγορών ομολόγων της ΕΚΤ, που περιλάμβανε τις μεγαλύτερες και πλουσιότερες χώρες της Ευρώπης, τη Γαλλία, τη Γερμανία και τις Κάτω Χώρες, ισχυρίστηκαν ότι οι αγορές έπρεπε να αποτελούν επείγον εργαλείο και ότι η αόριστη αγορά θα έρχεται σε σύγκρουση με τις διασφαλίσεις νομιμότητας που έχει δημιουργήσει η ΕΚΤ.

Με το ανοιχτού τύπου QE η ΕΚΤ Θα εξαντλούσε επίσης το ελάχιστο μέγεθος που είχε σε περίπτωση που η οικονομία πληγεί από μια πραγματική κρίση, καθώς τα επιτόκια στην Ευρώπη είναι ήδη βαθιά αρνητικά.

Εν τω μεταξύ, στα πλαίσια των υφιστάμενων διασφαλίσεων της ΕΚΤ, τα όρια της κεντρικής τράπεζας σύντομα θα συνδέονται με το ποσό του χρέους που μπορεί να αγοράσει σε περίπτωση που η οικονομία αποτύχει να ανακάμψει.

Αυτές οι διασφαλίσεις περιλαμβάνουν την αγορά όχι περισσότερο από το ένα τρίτο του χρέους κάθε χώρας και την αγορά ομολόγων σύμφωνα με τη συμμετοχή της κάθε χώρας στην ΕΚΤ, κοινώς γνωστή ως κλείδα κατανομής κεφαλαίου.

Και εδώ, η Jefferies International επιβεβαιώνει αυτό που φοβούνται οι περισσότεροι αναλυτές, υπολογίζοντας ότι εάν ακολουθούνται αυστηρά και οι δύο κανόνες, στην αγορά θα παραμείνουν σχεδόν για ένα χρόνο επιλέξιμα γερμανικά ομόλογα.

Ένας παρόμοιος υπολογισμός διαπίστωσε ότι σε μηνιαίες αγορές Bund 3,7 δισ. ευρώ θα σήμαινε ότι η ΕΚΤ θα εξαντλήσει τα επιλέξιμα γερμανικά ομόλογα σε 11 μήνες (και τα ολλανδικά ομόλογα σε 6 μήνες), υποθέτοντας ότι το όριο του εκδότη ύψους 33% παραμένει άθικτο.

Αυτό θα αναγκάσει τη νέα πρόεδρο της ΕΚΤ, C. Lagarde, να λύσει ένα σχεδόν αδύνατο πρόβλημα που δημιούργησε ο προκάτοχός της.

Για να καθυστερήσουν την εξάντληση του ορίου αυτού, οι πολιτικοί θα προτιμούσαν να "κάμψουν" την κλείδα κατανομής κεφαλαίου και να αγοράσουν λιγότερα γερμανικά ομόλογα παρά να αλλάξουν το όριο του εκδότη, σύμφωνα με δημοσιεύματα του ξένου Τύπου, αν και δεν ήταν σαφές ποιος άλλος στην Ευρώπη μπορεί να εκδώσει αρκετά ομόλογα για να αντισταθμίσει τη συρρίκνωση της γερμανικής προσφοράς.

Η ΕΚΤ έχει παρεκκλίνει ήδη από την κλείδα κατανομής κεφαλαίου στο παρελθόν.

Η παρέκκλιση από την κλείδα κατανομής - κάτι που η ΕΚΤ έκανε συχνά στο παρελθόν - δεν έχει άμεσες νομικές συνέπειες, επομένως θα ήταν ευκολότερο να υπερασπιστεί την πρακτική αυτή σε ένα δικαστήριο, όπου το πρόγραμμα έχει ήδη αμφισβητηθεί από μια ομάδα γερμανών ακαδημαϊκών.

Ωστόσο, θα μπορούσε να είναι πολιτικά επικίνδυνο, καθώς θα έθετε σε μειονεκτική θέση τη Γερμανία, τον μεγαλύτερο αντίπαλο του προγράμματος.

Παρόλα αυτά, θα χρειαστεί χρόνος για να γίνει σημαντική η απόκλιση και η ΕΚΤ μπορεί να υποστηρίξει ότι στις παρελθούσες αγορές ανέλαβε επιπλέον χρέη από την Ιταλία, την Ισπανία και τη Γαλλία για να αντισταθμίσει τις χώρες στις οποίες δεν μπορούσε να αγοράσει.

Ωστόσο, όπως σημειώνει η Jefferies International το κλειδί για τα όρια πρέπει να εφαρμόζεται στο απόθεμα των κρατικών ομολόγων, το οποίο ανέρχεται σήμερα σε 2,1 τρισ. ευρώ στον ισολογισμό της ΕΚΤ.

Επομένως, θα χρειαστεί χρόνος για τις αγορές νέων κρατικών ομολόγων, οι οποίες πιθανόν να είναι περίπου 15 δισ. ευρώ το μήνα.

Εν τω μεταξύ, μολονότι το Δικαστήριο των Ευρωπαϊκών Κοινοτήτων έχει ήδη αποφασίσει θετικά για τις αγορές ομολόγων, απορρίπτοντας μια αγωγή από τους γερμανούς ακαδημαϊκούς, έχει αναφέρει ότι διασφαλίσεις, όπως οι αυτοεπιβαλλόμενοι κανόνες της ΕΚΤ, είναι απαραίτητες για να εξασφαλίσουν ότι η τράπεζα δεν χρηματοδοτεί κυβερνήσεις.

Ως εκ τούτου, η αλλαγή του ορίου για τον εκδότη θα μπορούσε να προκαλέσει νέα νομική πρόκληση και η νομική επιτροπή της ΕΚΤ, η οποία έχει ήδη επισημάνει αυτόν τον κίνδυνο.

Όπως έχει αναφέρει και η ομάδα των Γερμανών νομικών, με επικεφαλής τον καθηγητή του Βερολίνου Markus Kerber, το νέο πρόγραμμα αγοράς ομολόγων αλλάζει τη φύση του προγράμματος, οπότε τα δικαστήρια θα ξανασχοληθούν με την υπόθεση.

Μια άλλη πιθανή επιλογή είναι η ΕΚΤ να αγοράσει περισσότερα δάνεια από τον ιδιωτικό τομέα και να στηριχθεί λιγότερο σε κρατικά ομόλογα.

Η ουσία είναι ότι η νέα πρόεδρος της ΕΚΤ, η Christine Lagarde, θα έχει μόνο μερικούς μήνες περιθώριο για να λύσει αυτό το πρόβλημα.

Τα καλά νέα είναι ότι η Lagarde, δεν θα πρέπει ποτέ να ανησυχεί για τα επιτόκια, αφού η αγορά δεν αναμένει ότι θα συμβεί κάποια αλλαγή μέχρι το 2025 το νωρίτερο.

www.bankingnews.gr

Σχόλια αναγνωστών