Οι ανησυχίες της αγοράς για κορυφαίες γραμμές, derisking και ποιότητας κεφαλαίου είναι υπερβολικές

Σε αναβάθμιση της σύστασης των ελληνικών τραπεζών προχώρησε η HSBC, η οποία πλέον δίνει για τις τρεις συστημικές σύσταση για αγορά (buy).

Μάλιστα, η HSBC αυξάνει τις τιμές στόχους της Πειραιώς στα 4,40 ευρώ, από 3,10 ευρώ προηγουμένως, για την Εθνική στα 3,30 ευρώ, από 2,80 ευρώ προηγουμέβως, για τη Eurobank στα 1,04 ευρώ από 0,94 ευρώ προηγουμένως, ενώ για την Alpha Bank μειώνει οριακά την τιμή στόχο στα 2,48 ευρώ, από 2,50 ευρώ προηγουμένως.

Ειδικότερα, στη σημερινή, 18 Νοεμβρίου 2019, 72σέλιδη ανάλυσή της υπό τον τίτλο Greek Banks: Looking for Achilles’ heel (Ελληνικές τράπεζες: αναζητώντας την Αχίλλειο πτέρνα), που σας παρουσιάζει το bankingnews.gr, η HSBC εκτιμά ότι ο κλάδος έχει περιθώρια ανόδου, αλλά όχι πολύ μεγάλα.

Το επιχειρηματικό κλίμα προς την Ελλάδα συνεχίζει να βελτιώνεται.

Η εμπιστοσύνη των καταναλωτών και οι δείκτες οικονομικού κλίματος αυξάνονται, τα spreads των ελληνικών ομολόγων έχουν μειωθεί και οι τιμές των ακινήτων έχουν αυξηθεί.

Μια πιο θετική στάση είναι δικαιολογημένη, αναφέρει.

Τι συγκρατεί τις τραπεζικές μετοχές;

Η HSBC επισημαίνει ότι προσπάθησε να εντοπίσει την Αχίλλειο πτέρνα του κλάδου, εξετάζοντας την τριάδα των... αρκούδων: κορυφαίες γραμμές, κίνδυνοι από το derisking και κακή ποιότητα κεφαλαίου.

Η ανάλυσή της δείχνει ότι οι ανησυχίες είναι υπερβολικές:

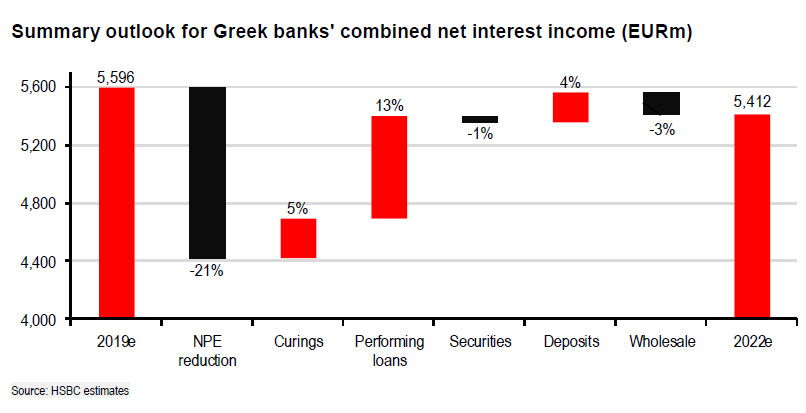

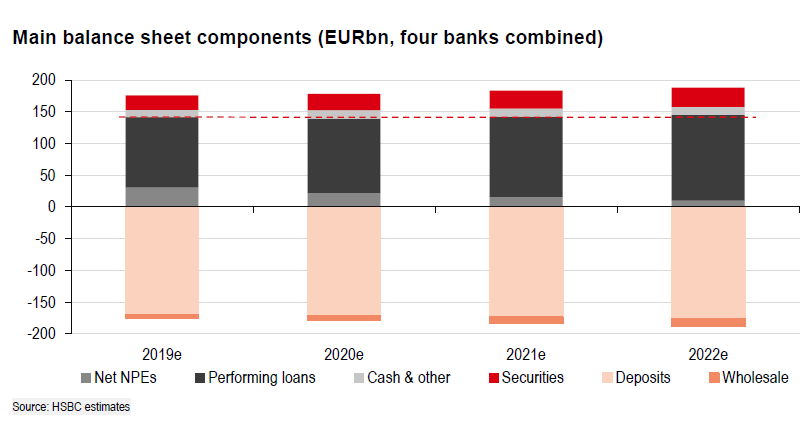

- Οι σημαντικές οπισθοφυλακές κορυφαίας γραμμής από τη μείωση του κινδύνου πρέπει να αντισταθμίζονται από τις ροές, ενώ ο κίνδυνος από την έλλειψη αύξησης των δανείων φαίνεται περιορισμένος.

Οι τάσεις υποδηλώνουν ότι το NII πρέπει να συνεχίσει να αναπτύσσεται μεσοπρόθεσμα και μακροπρόθεσμα.

- Η σχεδιαζόμενη μείωση των οργανικών προβληματικών περιουσιακών στοιχείων φαίνεται ότι είναι εφικτή.

Τα στοιχεία εξακολουθούν να υποστηρίζουν ένα θετικό αποτέλεσμα.

Περαιτέρω συστημικές λύσεις θα επιταχύνουν τις προσπάθειες και συνεπώς θα είναι θετικές για τις τράπεζες.

-Η πανευρωπαϊκή σημασία των κωδικών DTC σημαίνει ότι πιθανή αναθεώρηση των είναι απίθανη.

Οι συντελεστές στάθμισης κινδύνου θα έχουν περιορισμένο αντίκτυπο.

Επιστροφή στη σύσταση της Αγοράς

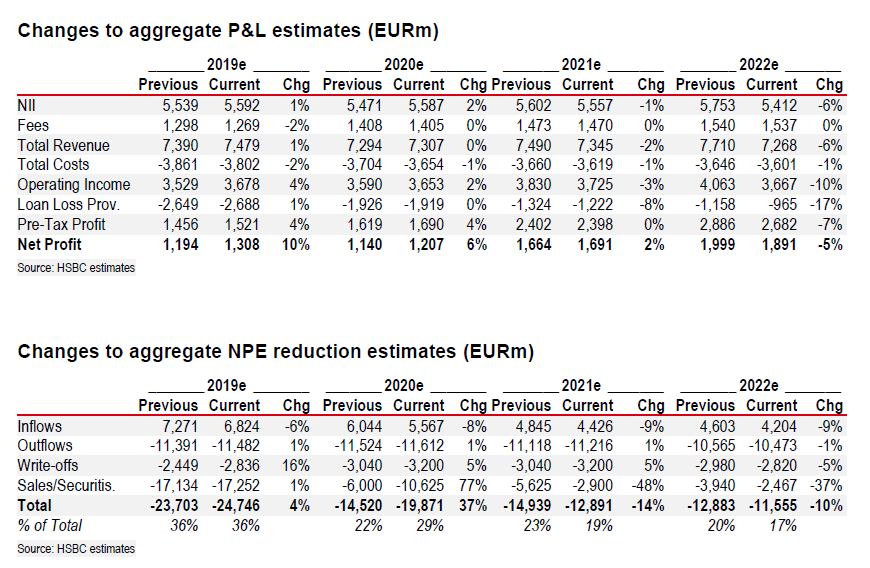

Η HSBC επισημαίνει ότι έχει επανεξετάσει τα μεγέθη του ελληνικού κλάδου και έκανε μόνο μικρές αλλαγές στις συνολικές εκτιμήσεις.

Πιστεύει ότι η αγορά θα συνεχίσει να εκπλήσσεται θετικά - με την εφαρμογή των μεταρρυθμίσεων και τις θετικές αναθεωρήσεις των μακροοικονομικών προοπτικών - και αυτό θα φανεί στα βασικά στοιχεία των τραπεζών.

Μάλιστα εκτιμά ότι οι τράπεζες θα συνεχίσουν να αποδίδουν στην κερδοφορία και την ποιότητα των περιουσιακών στοιχείων, ενώ η άσκηση της πολιτικής από την κυβέρνηση θα πρέπει να μετριάσει τις ανησυχίες της αγοράς για την ποιότητα του ενεργητικού και την πιθανή αρνητική επιτάχυνση των σχεδίων NPE.

Αλλαγές στις εκτιμήσεις των μεγεθών των ελληνικών τραπεζών

Η HSBC προχώρησε και σε αλλαγές ορισμένων εκ των μεγεθών των ελληνικών τραπεζών, εκτιμώντας καλύτερη κερδοφορία (κατά μέσο όρο) στην κερδοφορία του κλάδου έως το 2021.

Για το 2022 αναμένει ελαφρώς μικρότερη κερδοφορία, κατά 5%.

Ειδικότερα:

Αναλυτικά οι εκτιμήσεις ανά τράπεζα

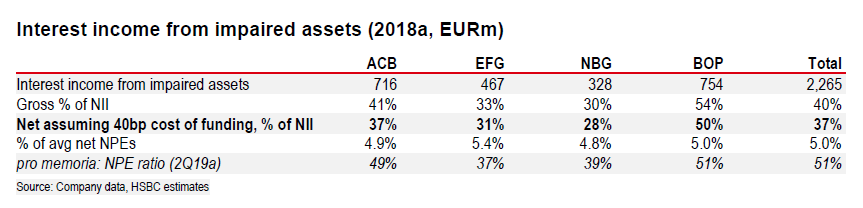

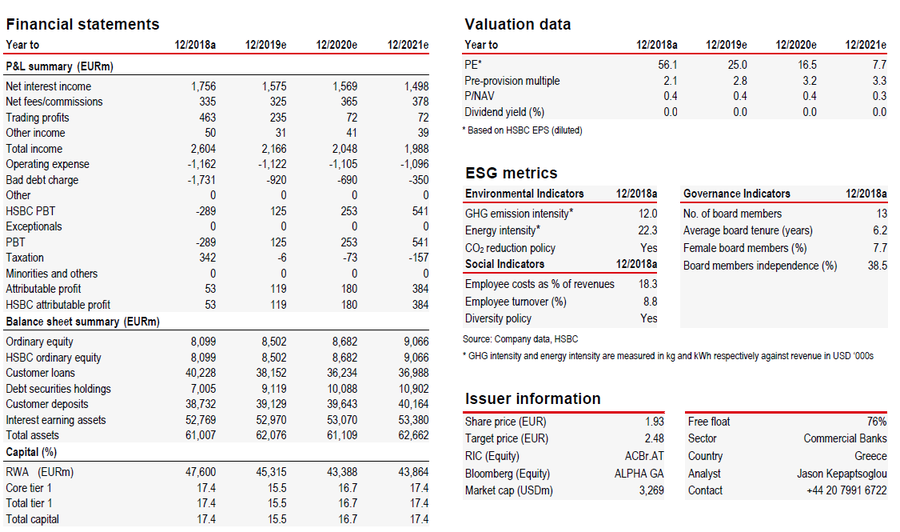

Alpha Bank (Αγορά, τιμή στόχος 2,48 ευρώ): Κίνδυνος από το επιχειρηματικό σχέδιο

Η HSBC συνεχίζει να εκτιμά ότι η αγορά ανησυχεί υπερβολικά για τις κορυφαίες γραμμές της τράπεζας και την καθυστερημένη επίδοση στη μείωση των NPE.

Η βασική της υπόθεση υποδηλώνει ότι η τράπεζα πρέπει να επανεκτιμηθεί προς τον μέσο όρο.

Η εκκρεμούσα ανακοίνωση επιχειρηματικού σχεδίου δημιουργεί ανοδικούς κινδύνους στο κόστος και την αντίληψη σχετικά με τον κίνδυνο του ισολογισμού.

Δεδομένου του σαφούς καταλύτη ενόψει, η Alpha Bank είναι η προτιμώμενη επιλογή στη βάση κινδύνου / ανταμοιβής.

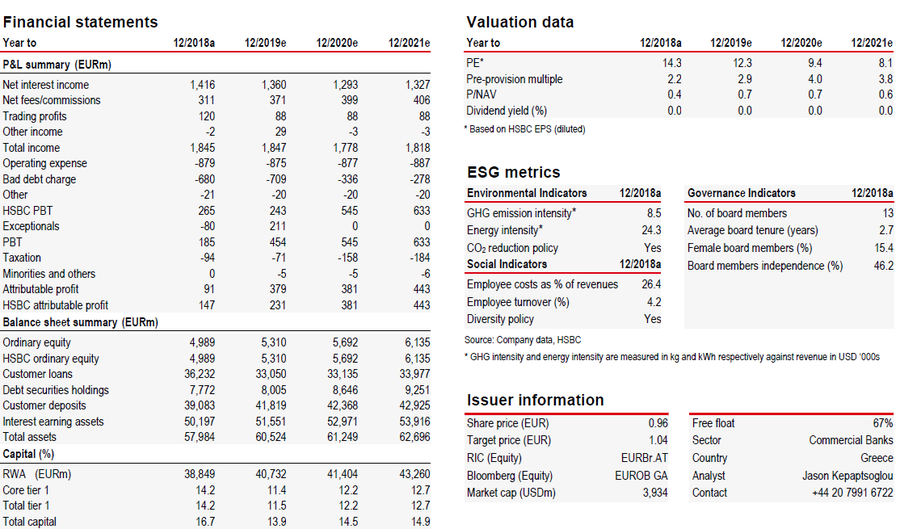

Eurobank (Αγορά, τιμή στόχος 1,04 ευρώ): Η πρώτη που πέρασε τους στόχους

Οι αποδόσεις της Eurobank πιθανόν να αποδειχθούν υψηλότερες από τις υπόλοιπες τράπεζες με βάση τις εκτιμήσεις της HSBC, καθώς πετυχαίνει τους στόχους νωρίτερα και με πιο αξιόπιστο τρόπο που σημαίνει ότι η πριμοδότηση από την αγορά είναι δίκαιη.

Η βασική υπόθεση της HSBC υποδηλώνει ότι η Eurobank έχει σημαντικά περιθώρια ανόδου, καθώς το σχέδιο επιτάχυνσης NPE ωριμάζει.

Η εστίαση ανανεώνεται στα έσοδα και το κόστος ή την καλύτερη αξία για τα πωλούμενα χαρτοφυλάκια.

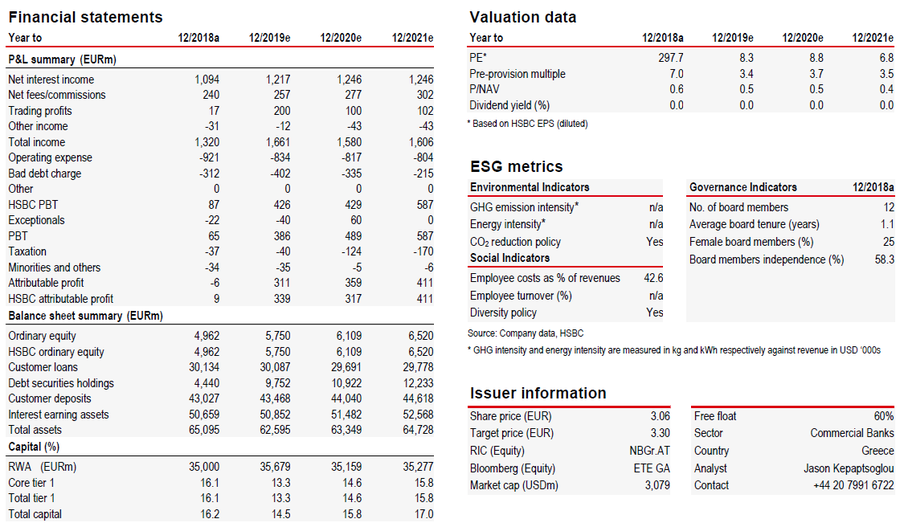

Εθνική (Αγορά, τιμή στόχος 3,30 ευρώ): Διαδρομή ελάχιστης αντίστασης

Μια καλύτερη θέση εκκίνησης σημαίνει ότι ο κίνδυνος για την επίτευξη των στόχων ισολογισμού είναι χαμηλότερος στην Εθνική Τράπεζα.

Θα πρέπει επίσης να επιτρέψει στη διοίκηση να αφιερώνει περισσότερο χρόνο στο σχέδιο που εκτελεί, βελτιώνοντας τις αποδόσεις των μετόχων.

Σε περίπτωση που πληρούνται οι στόχοι, η HSBC βλέπει 25% ανοδικούς κινδύνους έως το 2022, εκτιμώντας ότι οι πρόσφατες τάσεις στις τιμές των ακινήτων θα μπορούσαν επίσης να αποδειχθούν επωφελείς για το μεγάλο απόθεμα εξασφαλισμένων NPEs.

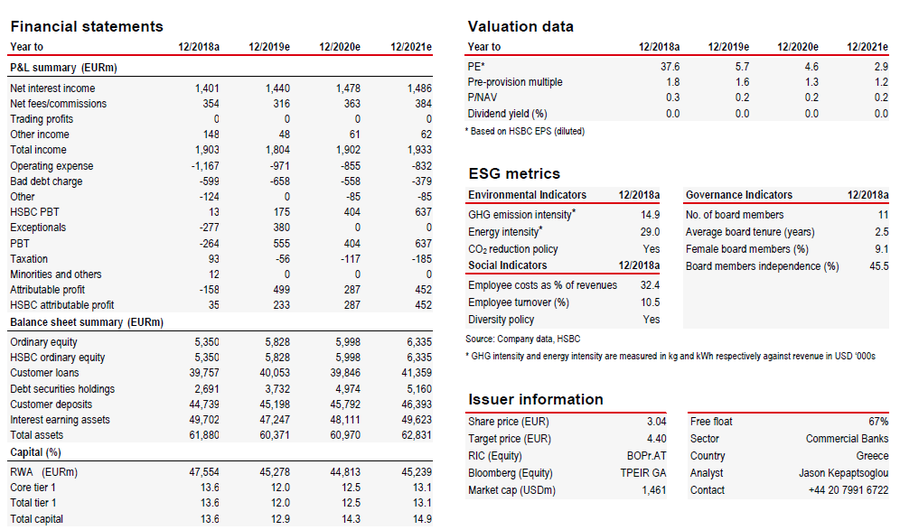

Πειραιώς (Αγορά, τιμή στόχος 4,40 ευρώ): Αλλαγή της στάσης στα CoCos

Η HSBC έχει επανεξετάσει τη στάση της σχετικά με τα CoCos της Τράπεζας Πειραιως και ενσωμάτωσε την απροθυμία του ΤΧΣ για αύξηση της ιδιοκτησίας ή διαπραγμάτευσης στην αγορά.

Αναμένει, δε, ότι τα CoCo θα αποπληρωθούν σταδιακά σε 10 χρόνια χωρίς καμιά μετοχή.

Η τράπεζα αναπτύσσεται στο φυσικό της μερίδιο αγοράς, έχοντας μια πιο αξιόπιστη κορυφαία γραμμή που σημαίνει ότι η κερδοφορία θα εκπλήξει πιθανώς θετικά.

www.bankingnews.gr

Μάλιστα, η HSBC αυξάνει τις τιμές στόχους της Πειραιώς στα 4,40 ευρώ, από 3,10 ευρώ προηγουμένως, για την Εθνική στα 3,30 ευρώ, από 2,80 ευρώ προηγουμέβως, για τη Eurobank στα 1,04 ευρώ από 0,94 ευρώ προηγουμένως, ενώ για την Alpha Bank μειώνει οριακά την τιμή στόχο στα 2,48 ευρώ, από 2,50 ευρώ προηγουμένως.

Ειδικότερα, στη σημερινή, 18 Νοεμβρίου 2019, 72σέλιδη ανάλυσή της υπό τον τίτλο Greek Banks: Looking for Achilles’ heel (Ελληνικές τράπεζες: αναζητώντας την Αχίλλειο πτέρνα), που σας παρουσιάζει το bankingnews.gr, η HSBC εκτιμά ότι ο κλάδος έχει περιθώρια ανόδου, αλλά όχι πολύ μεγάλα.

Το επιχειρηματικό κλίμα προς την Ελλάδα συνεχίζει να βελτιώνεται.

Η εμπιστοσύνη των καταναλωτών και οι δείκτες οικονομικού κλίματος αυξάνονται, τα spreads των ελληνικών ομολόγων έχουν μειωθεί και οι τιμές των ακινήτων έχουν αυξηθεί.

Μια πιο θετική στάση είναι δικαιολογημένη, αναφέρει.

Τι συγκρατεί τις τραπεζικές μετοχές;

Η HSBC επισημαίνει ότι προσπάθησε να εντοπίσει την Αχίλλειο πτέρνα του κλάδου, εξετάζοντας την τριάδα των... αρκούδων: κορυφαίες γραμμές, κίνδυνοι από το derisking και κακή ποιότητα κεφαλαίου.

Η ανάλυσή της δείχνει ότι οι ανησυχίες είναι υπερβολικές:

- Οι σημαντικές οπισθοφυλακές κορυφαίας γραμμής από τη μείωση του κινδύνου πρέπει να αντισταθμίζονται από τις ροές, ενώ ο κίνδυνος από την έλλειψη αύξησης των δανείων φαίνεται περιορισμένος.

Οι τάσεις υποδηλώνουν ότι το NII πρέπει να συνεχίσει να αναπτύσσεται μεσοπρόθεσμα και μακροπρόθεσμα.

- Η σχεδιαζόμενη μείωση των οργανικών προβληματικών περιουσιακών στοιχείων φαίνεται ότι είναι εφικτή.

Τα στοιχεία εξακολουθούν να υποστηρίζουν ένα θετικό αποτέλεσμα.

Περαιτέρω συστημικές λύσεις θα επιταχύνουν τις προσπάθειες και συνεπώς θα είναι θετικές για τις τράπεζες.

-Η πανευρωπαϊκή σημασία των κωδικών DTC σημαίνει ότι πιθανή αναθεώρηση των είναι απίθανη.

Οι συντελεστές στάθμισης κινδύνου θα έχουν περιορισμένο αντίκτυπο.

Επιστροφή στη σύσταση της Αγοράς

Η HSBC επισημαίνει ότι έχει επανεξετάσει τα μεγέθη του ελληνικού κλάδου και έκανε μόνο μικρές αλλαγές στις συνολικές εκτιμήσεις.

Πιστεύει ότι η αγορά θα συνεχίσει να εκπλήσσεται θετικά - με την εφαρμογή των μεταρρυθμίσεων και τις θετικές αναθεωρήσεις των μακροοικονομικών προοπτικών - και αυτό θα φανεί στα βασικά στοιχεία των τραπεζών.

Μάλιστα εκτιμά ότι οι τράπεζες θα συνεχίσουν να αποδίδουν στην κερδοφορία και την ποιότητα των περιουσιακών στοιχείων, ενώ η άσκηση της πολιτικής από την κυβέρνηση θα πρέπει να μετριάσει τις ανησυχίες της αγοράς για την ποιότητα του ενεργητικού και την πιθανή αρνητική επιτάχυνση των σχεδίων NPE.

Αλλαγές στις εκτιμήσεις των μεγεθών των ελληνικών τραπεζών

Η HSBC προχώρησε και σε αλλαγές ορισμένων εκ των μεγεθών των ελληνικών τραπεζών, εκτιμώντας καλύτερη κερδοφορία (κατά μέσο όρο) στην κερδοφορία του κλάδου έως το 2021.

Για το 2022 αναμένει ελαφρώς μικρότερη κερδοφορία, κατά 5%.

Ειδικότερα:

Αναλυτικά οι εκτιμήσεις ανά τράπεζα

Alpha Bank (Αγορά, τιμή στόχος 2,48 ευρώ): Κίνδυνος από το επιχειρηματικό σχέδιο

Η HSBC συνεχίζει να εκτιμά ότι η αγορά ανησυχεί υπερβολικά για τις κορυφαίες γραμμές της τράπεζας και την καθυστερημένη επίδοση στη μείωση των NPE.

Η βασική της υπόθεση υποδηλώνει ότι η τράπεζα πρέπει να επανεκτιμηθεί προς τον μέσο όρο.

Η εκκρεμούσα ανακοίνωση επιχειρηματικού σχεδίου δημιουργεί ανοδικούς κινδύνους στο κόστος και την αντίληψη σχετικά με τον κίνδυνο του ισολογισμού.

Δεδομένου του σαφούς καταλύτη ενόψει, η Alpha Bank είναι η προτιμώμενη επιλογή στη βάση κινδύνου / ανταμοιβής.

Eurobank (Αγορά, τιμή στόχος 1,04 ευρώ): Η πρώτη που πέρασε τους στόχους

Οι αποδόσεις της Eurobank πιθανόν να αποδειχθούν υψηλότερες από τις υπόλοιπες τράπεζες με βάση τις εκτιμήσεις της HSBC, καθώς πετυχαίνει τους στόχους νωρίτερα και με πιο αξιόπιστο τρόπο που σημαίνει ότι η πριμοδότηση από την αγορά είναι δίκαιη.

Η βασική υπόθεση της HSBC υποδηλώνει ότι η Eurobank έχει σημαντικά περιθώρια ανόδου, καθώς το σχέδιο επιτάχυνσης NPE ωριμάζει.

Η εστίαση ανανεώνεται στα έσοδα και το κόστος ή την καλύτερη αξία για τα πωλούμενα χαρτοφυλάκια.

Εθνική (Αγορά, τιμή στόχος 3,30 ευρώ): Διαδρομή ελάχιστης αντίστασης

Μια καλύτερη θέση εκκίνησης σημαίνει ότι ο κίνδυνος για την επίτευξη των στόχων ισολογισμού είναι χαμηλότερος στην Εθνική Τράπεζα.

Θα πρέπει επίσης να επιτρέψει στη διοίκηση να αφιερώνει περισσότερο χρόνο στο σχέδιο που εκτελεί, βελτιώνοντας τις αποδόσεις των μετόχων.

Σε περίπτωση που πληρούνται οι στόχοι, η HSBC βλέπει 25% ανοδικούς κινδύνους έως το 2022, εκτιμώντας ότι οι πρόσφατες τάσεις στις τιμές των ακινήτων θα μπορούσαν επίσης να αποδειχθούν επωφελείς για το μεγάλο απόθεμα εξασφαλισμένων NPEs.

Πειραιώς (Αγορά, τιμή στόχος 4,40 ευρώ): Αλλαγή της στάσης στα CoCos

Η HSBC έχει επανεξετάσει τη στάση της σχετικά με τα CoCos της Τράπεζας Πειραιως και ενσωμάτωσε την απροθυμία του ΤΧΣ για αύξηση της ιδιοκτησίας ή διαπραγμάτευσης στην αγορά.

Αναμένει, δε, ότι τα CoCo θα αποπληρωθούν σταδιακά σε 10 χρόνια χωρίς καμιά μετοχή.

Η τράπεζα αναπτύσσεται στο φυσικό της μερίδιο αγοράς, έχοντας μια πιο αξιόπιστη κορυφαία γραμμή που σημαίνει ότι η κερδοφορία θα εκπλήξει πιθανώς θετικά.

www.bankingnews.gr

Σχόλια αναγνωστών