Τα πακέτα απορρόφησαν 1 εκατ. ευρώ…

Με... copy - paste " δουλεύει" το Κατάστημα χωρίς να υπάρχει ίχνος ελάχιστης υπερβολής σε αυτήν την προσέγγιση...

Ακόμη και η αξία των συναλλαγών δεν αλλάζει, παραμένοντας σταθερή στα πέριξ των 27 εκατ. ευρώ.

Η αξία των συναλλαγών τελικά ανήλθε σε 27,2 εκατ. ευρώ, όσα σχεδόν και χθες και προχθές(!)… (ΓΔ: 26,07 εκατ. ευρώ FTSE25: 24,81 εκατ. ευρώ, ΔΤΡ: 12,16 εκατ. ευρώ, MIDCAP15: 1 εκατ. ευρώ).

Τα πακέτα απορρόφησαν 1 εκατ. ευρώ…

Ανοδικές 41 και Πτωτικές 66 μετοχές, σταθερές 27.

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ: Στο εύρος 636,07 μονάδες και 647,74 μονάδες με κλείσιμο στις 642,51 στο -0,15%… Διακύμανση …1,81%.

ΔΤΡ: Με υψηλό στο +1,50% στις 827,29 μονάδες και κλείσιμο στις 810,05 μονάδες και -0,61%. Η αξία συναλλαγών σε 12,16 εκατ. ευρώ (ΑΛΦΑ 3,13 εκατ. ευρώ ΕΤΕ 3,8 εκατ. ΠΕΙΡ 2,22 εκατ. και ΕΥΡΩΒ 2,84 εκατ. ευρώ.

FTSE25: Οι 1716-1736 μονάδες αποτελούν τα δύο βασικά επίπεδα της συσσώρευσης. Μϊα κατοχύρωση ενός εκ των δύο μπορεί να μας φέρει στο 1698 ή το 1749... Στο +0,03% στις 1724,05 μον. ΑΝΟΔΙΚΕΣ 10 ΠΤΩΤΙΚΕΣ 11 και ΣΤΑΘΕΡΕΣ 4... (ΤΙΤΚ +2,07%, ΑΡΑΙΓ 1,55%, ΓΕΚΤΕΡΝΑ 1,3%, ΕΕΕ 1,2% και ΕΥΡΩΒ -2,94%, ΒΙΟ -2,14%, ΦΦΓΚΡΠ -1,8% ΜΟΗ -1,4%, ΔΕΗ -1,04%)...

MIDCAP15: Στο -0,53% στις 809,12 μονάδες, με μία θετική (ΙΝΛΟΤ) και (11) πτωτικές, ενώ ΚΟΡΡΕΣ (141 ευρώ τζίρος) και ΑΒΕ (δεν άνοιξε...) παρέμειναν σταθερές. (Στο -7,1% η ΒΙΟΣΚ, ΠΛΑΙΣΙΟ -4,4%, ΝΗΡ -3,55%, ΕΥΑΠΣ -3,53%, ΑΝΕΜΟΣ -2,8% κλπ)...

ΞΕΧΩΡΙΣΑΝ: ΕΥΠΙΚ +2,9%...Νέα υψηλά 8,5 χρόνων...

ΤΑΜΠΛΟ: Σημειώστε ορισμένες ενδιαφέρουσες διαδρομές ... Από +2,1% στο -2,1% η μετοχή της ΕΤΕ, από το -3,2% στο 0...% η μτχ της Jumbo από +1,4% στο -3,1% η μτχ της Eurobank, από το +1,3% στο -7,2% η μτχ της CENERGY, από το +2,5% στο -7,5% η ΑΤΤΙΚΗΣ...

ΤΑΜΠΛΟ(1): Στις 4:15 μμ προκαλούσαν αίσθηση με την συναλλακτικότητά τους οι μετοχές των ΜΠΕΛΑ (μόλις 13900 τμχ), ΟΛΘ (41 τμχ), ΛΑΜΔΑ (4330 μχ) ΓΕΚΤΕΡΝΑ(15 χιλ. τμχ).. Στις 4:15μμ μόλις 6 μτχ (ΕΤΕ+ΕΥΡΩΒ+ΟΤΕ+ΑΛΦΑ+ΠΕΙΡ+ΟΠΑΠ) κάλυπταν σχεδόν τα 2/3 του συνολικού τζίρου...

ΤΑΜΠΛΟ(2): Έκτη στη σειρά πτωτική εμφάνιση από την μτχ της ΦΦΓΚΡΠ παρά το σιγοντάρισμα τόσων οίκων, αλλά και του μ/μ... Κάτι δεν πρέπει να πηγαίνει καλά εδώ...

ΚΟΡΔΕΛΛΟΥ: Πέμπτο σερί πλαφόν πτώσης (-10%) και από τα 0,3450 στα 0,2050 ευρώ. 'Αλλαξαν χέρια 45673 τμχ και πουλούσαν επιπλέον 7 χιλ. τμχ... Αποτιμάται σε 4,35 εκατ. ευρώ...

ΜΟΝΤΑ: Στις 6 τελευταίες φορές που άνοιξε έκλεισε στο λίμιτ ντάουν του -10%!!! Με ούτε καν 1000 ευρώ συνολικά...

ΓΑΛΑΞΙΔΙ: Για να μην χρωστάει της Μιχαλούς και επειδή δεν έχει καμμία εξάρτηση από τις ΤΡΑΠΕΖΕΣ η μτχ του δεινοπαθεί, με την κ/φση της εταιρείας στα 4,4 εκατ. ευρώ... Κανονικά η ΣΕΛΟΝΤΑ έπρεπε να έχει 4 κι αυτό που λέει ο λόγος... 44 εκατ. ευρώ κφσης...

"ΕΠΕΣΕ ΠΟΛΥ ΞΥΛΟ": Στις ΒΙΟΣΚ -7,1% ΕΠΙΛΚ -9,8%, ΜΑΘΙΟΣ -8,1%, ΛΥΚ -7,3%, ΣΕΝΤΡ -6,7%, ΣΕΛΟ -5,2%, ΚΥΡΜ -4,6%, ΠΛΑΙΣΙΟ -4,4%, ΑΒΑΞ -4,1% κ.ά...

ΙΝΤΡΑΛΟΤ: Ενδιαφέρον γράφημα με στοπ το 1,05. Το 1,08 κοντινή στήριξη. Διάσπαση του 114 μπορεί να δοκιμάσει το 119. Αλλαγή μεσοπρόθεσμης έχουμε με κατοχύρωση του 1,25-1,30... (Στο +1,82% στα 1,1200 με υψηλό στα 1,1600 και +5,45%...)

ΟΜΟΛΟΓΑ: Η ελληνική 10ετία λήξης 24/2/2027 βρίσκεται μεταξύ 76,50 με 78 μονάδων βάσης με απόδοση μεταξύ 7,07% και 6,82%...Η ελληνική 10ετία σημείωσε υψηλά ετών με απόδοση 19,27% στις 8 Ιουλίου του 2015. Το χαμηλό ετών είναι στο 5,47% τον Ιούνιο και τέλη Αυγούστου του 2014. Το spread η διαφορά απόδοσης μεταξύ ελληνικών 10ετών και γερμανικών ομολόγων διαμορφώνεται στις 656 μονάδες βάσης από 652 μονάδες βάσης.

ΣΧΟΛΙΟ ΓΙΑ ΤΗΝ ΑΓΟΡΑ ΤΟΥ Χ.Α: 'Οταν αναφερόμαστε στην Ελληνική αγορά θα πρέπει να συνεκτιμηθούν και άλλοι ειδικοί παράγοντες όπως η βαρύτητα των τραπεζών στην διαμόρφωση του Γενικού Δείκτη:

- Ο Τραπεζικός Δείκτης δεν έχει δει θετική απόδοση επί 7 συνεχόμενα έτη! Σε αυτό το όχι και τόσο τιμητικό ρεκόρ έχει συμβάλει και το γεγονός των δύο ανακεφαλαιοποιήσεων ουσιαστικά από το μηδέν (2013 και 2015).

- Το αν θα καταφέρει να σπάσει το σερί ο τραπεζικός δείκτης σίγουρα θα έχει τις προβολές του στο Γενικό Δείκτη ο οποίος καθορίζεται κατά 28% από τις διακυμάνσεις των τεσσάρων συστημικών τραπεζών.

- Αν προστεθεί η Coca Cola ο ΟΠΑΠ και ο ΟΤΕ τότε το ποσοστό φθάνει το 50% κάνοντας ουσιαστικά την διακύμανση του Γενικού Δείκτη υπόθεση 6 μετοχών.

ΤΡΑΠΕΖΕΣ -ALERT: Απειλούνται με νέα ανακεφαλαιοποίηση, επίσης λόγω του «ροκανίσματος» κεφαλαίων που προκαλεί ο χειρισμός από την κυβέρνηση του θέματος του αναβαλλόμενου φόρου.

- Ενόψει των ζημιών που θα καταγράψουν από την διαγραφή ή πώληση με ζημιά πακέτων δανείων, οι τράπεζες έχουν προτείνει την απόσβεση του αναβαλλόμενου φόρου που αναλογεί στις ελληνικές τράπεζες ύψους 15,5 δις. ευρώ, σε 20 χρόνια από 5 προβλέπει το υφιστάμενο νομικό πλαίσιο.

- Η απροθυμία ωστόσο της κυβέρνησης να φέρει την εν λόγω διάταξη απειλεί με κεφαλαιακή αποψίλωση τις τράπεζες.

- Μάλιστα η πρώτη τράπεζα που απειλείται από την κυβερνητική ολιγωρία είναι η εν πολλοίς κρατική Attica Bank (ανήκει στον ΕΦΚΑ) η διοίκηση της οποίας έχει απευθύνει δημόσια έκκληση για την άμεση επίλυση του ζητήματος.

UBS - ΠΕΤΡΕΛΑΙΑ- ΕΚΘΕΣΗ: Κορυφαία επιλογή από τον κλάδο των διυλιστηρίων αποτελεί η MΟΗ για τον ελβετικό επενδυτικό οίκο, με νέα αυξημένη τιμή στόχο τα 15,5000 ευρώ (από 14,5000 πριν) και σύσταση αγοράς. Ταυτόχρονα, σύσταση αγοράς με τιμή στόχο τα 6,0000 ευρώ προτείνει και για τα Ελληνικά Πετρέλαια.

Αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου, η UBS εκτιμά ότι τα ΕΛ.ΠΕ. θα εμφανίσουν 168 εκατ. ευρώ EBITDA, 17% χαμηλότερα σε τριμηνιαία βάση και 9% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 59 εκατ. ευρώ, 21% χαμηλότερα σε τριμηνιαία βάση και 11% σε ετήσια. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 0,2 ευρώ ανά μετοχή.

Για την Motor Oil, αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου η UBS εκτιμά ότι η εταιρεία θα εμφανίσει 120 εκατ. ευρώ EBITDA, 24% χαμηλότερα σε τριμηνιαία βάση και 19% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 54 εκατ. ευρώ, 20% χαμηλότερα σε τριμηνιαία βάση και 40% ετησίως. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 1 ευρώ ανά μετοχή, έναντι 0,72 ευρώ ανά μετοχή που εκτιμά το consensus για την εταιρεία.

.png)

Σε τεχνικό επίπεδο, ο γενικός δείκτης δοκιμάζει και πάλι τη στήριξη των 640 μονάδων στο ημερήσιο γράφημα, όπου συνεχίζει να διαπραγματεύεται με σήμα πώλησης, παραμένοντας κάτω από τους κινητούς μέσους όρους των πέντε και δέκα ημερών, με το χαμηλό τζίρο να συνεχίζει να δημιουργεί προβληματισμό για την βραχυπρόθεσμη πορεία.

ΣΕΒ: Σε 856 δισ. ευρώ αποτιμάται η καθαρή -μετά την αφαίρεση των δανείων- περιουσία των Ελλήνων, έναντι 1.023 δισ.ευρώ λίγο πριν το ξέσπασμα της ελληνικής κρίσης χρέους το 2009, και 683 δισ. ευρώ λίγο πριν η χώρα γίνει μέλος της Ευρωζώνης στις αρχές της δεκαετίας του 2000, σύμφωνα με τα στοιχεία της Credit Suisse (CS) που αναφέρονται στο εβδομαδιαίο οικονομικό δελτίο του ΣΕΒ. Σε οικονομικούς όρους, οι Έλληνες έχασαν σχεδόν ένα ΑΕΠ από την αξία των ιδιωτικών τους περιουσιών.

ΕΚΤ: Αποφάσισε να διατηρήσει, όπως αναμενόταν, τα κυριότερα επιτόκια αναφοράς του ευρώ αμετάβλητα στα ιστορικά χαμηλά επίπεδά τους. Συγκεκριμένα το επιτόκιο για πράξεις κύριας αναχρηματοδότησης παρέμεινε αμετάβλητο στο 0,00%, το επιτόκιο διευκόλυνσης οριακής χρηματοδότησης στο 0,25% και το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων στο -0,40%.

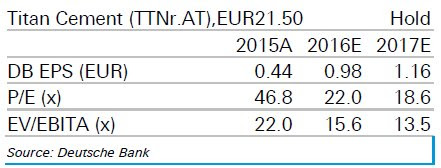

ΤΙΤΑΝ: Μείωση του κόστους ενέργειας το 2017 αναμένει για την Τιτάν η Deustche Bank, επιτρέποντας στον όμιλο να βελτιώσει την πορεία των μεγεθών του και τη φετινή χρονιά. Σύμφωνα με τη γερμανική τράπεζα, η τιμή στόχος για τον Τιτάνα διαμορφώνεται στα 21,5000 ευρώ και η σύσταση παραμένει αυτή της Διακράτησης.

- Μάλιστα, εκτιμά ότι τα κέρδη ανά μετοχή θα ανέλθουν το 2016 στα 0,98 ευρώ, από 0,44 ευρώ το 2015, ενώ για το 2017 τα eps αναμένονται στο 1,16 ευρώ. Ο όμιλος θα επωφεληθεί από τη μετατροπή του εργοστασίου της στην Αλεξάνδρεια με στερεά καύσιμα, καθώς και τις μέτριες αυξήσεις στις ΗΠΑ. Έτσι ο Τιτάνας θα έχει χαμηλότερο κόστος ενέργειας το 2017 (γύρω στο 2%).

- Σε ένα σενάριο ευνοϊκού περιβάλλοντος τιμολόγησης στις ΗΠΑ και πιο πειθαρχημένης εγχώριας αγοράς στη Νοτιοανατολική Ευρώπη και την Ελλάδα, η Deutsche Bank βλέπει τον αντίκτυπο των δαπανών το 2017 να υποχωρεί (<1% των EBITDA), με μόνη ανησυχία να είναι η ικανότητα του ομίλου να περάσει στο κόστος ενέργειας στην ελληνική αγορά.

Οι εκτιμήσεις της Deutsche Bank για την Τιτάν:

www.bankingnews.gr

Ακόμη και η αξία των συναλλαγών δεν αλλάζει, παραμένοντας σταθερή στα πέριξ των 27 εκατ. ευρώ.

Η αξία των συναλλαγών τελικά ανήλθε σε 27,2 εκατ. ευρώ, όσα σχεδόν και χθες και προχθές(!)… (ΓΔ: 26,07 εκατ. ευρώ FTSE25: 24,81 εκατ. ευρώ, ΔΤΡ: 12,16 εκατ. ευρώ, MIDCAP15: 1 εκατ. ευρώ).

Τα πακέτα απορρόφησαν 1 εκατ. ευρώ…

Ανοδικές 41 και Πτωτικές 66 μετοχές, σταθερές 27.

ΓΕΝΙΚΟΣ ΔΕΙΚΤΗΣ: Στο εύρος 636,07 μονάδες και 647,74 μονάδες με κλείσιμο στις 642,51 στο -0,15%… Διακύμανση …1,81%.

ΔΤΡ: Με υψηλό στο +1,50% στις 827,29 μονάδες και κλείσιμο στις 810,05 μονάδες και -0,61%. Η αξία συναλλαγών σε 12,16 εκατ. ευρώ (ΑΛΦΑ 3,13 εκατ. ευρώ ΕΤΕ 3,8 εκατ. ΠΕΙΡ 2,22 εκατ. και ΕΥΡΩΒ 2,84 εκατ. ευρώ.

FTSE25: Οι 1716-1736 μονάδες αποτελούν τα δύο βασικά επίπεδα της συσσώρευσης. Μϊα κατοχύρωση ενός εκ των δύο μπορεί να μας φέρει στο 1698 ή το 1749... Στο +0,03% στις 1724,05 μον. ΑΝΟΔΙΚΕΣ 10 ΠΤΩΤΙΚΕΣ 11 και ΣΤΑΘΕΡΕΣ 4... (ΤΙΤΚ +2,07%, ΑΡΑΙΓ 1,55%, ΓΕΚΤΕΡΝΑ 1,3%, ΕΕΕ 1,2% και ΕΥΡΩΒ -2,94%, ΒΙΟ -2,14%, ΦΦΓΚΡΠ -1,8% ΜΟΗ -1,4%, ΔΕΗ -1,04%)...

MIDCAP15: Στο -0,53% στις 809,12 μονάδες, με μία θετική (ΙΝΛΟΤ) και (11) πτωτικές, ενώ ΚΟΡΡΕΣ (141 ευρώ τζίρος) και ΑΒΕ (δεν άνοιξε...) παρέμειναν σταθερές. (Στο -7,1% η ΒΙΟΣΚ, ΠΛΑΙΣΙΟ -4,4%, ΝΗΡ -3,55%, ΕΥΑΠΣ -3,53%, ΑΝΕΜΟΣ -2,8% κλπ)...

ΞΕΧΩΡΙΣΑΝ: ΕΥΠΙΚ +2,9%...Νέα υψηλά 8,5 χρόνων...

ΤΑΜΠΛΟ: Σημειώστε ορισμένες ενδιαφέρουσες διαδρομές ... Από +2,1% στο -2,1% η μετοχή της ΕΤΕ, από το -3,2% στο 0...% η μτχ της Jumbo από +1,4% στο -3,1% η μτχ της Eurobank, από το +1,3% στο -7,2% η μτχ της CENERGY, από το +2,5% στο -7,5% η ΑΤΤΙΚΗΣ...

ΤΑΜΠΛΟ(1): Στις 4:15 μμ προκαλούσαν αίσθηση με την συναλλακτικότητά τους οι μετοχές των ΜΠΕΛΑ (μόλις 13900 τμχ), ΟΛΘ (41 τμχ), ΛΑΜΔΑ (4330 μχ) ΓΕΚΤΕΡΝΑ(15 χιλ. τμχ).. Στις 4:15μμ μόλις 6 μτχ (ΕΤΕ+ΕΥΡΩΒ+ΟΤΕ+ΑΛΦΑ+ΠΕΙΡ+ΟΠΑΠ) κάλυπταν σχεδόν τα 2/3 του συνολικού τζίρου...

ΤΑΜΠΛΟ(2): Έκτη στη σειρά πτωτική εμφάνιση από την μτχ της ΦΦΓΚΡΠ παρά το σιγοντάρισμα τόσων οίκων, αλλά και του μ/μ... Κάτι δεν πρέπει να πηγαίνει καλά εδώ...

ΚΟΡΔΕΛΛΟΥ: Πέμπτο σερί πλαφόν πτώσης (-10%) και από τα 0,3450 στα 0,2050 ευρώ. 'Αλλαξαν χέρια 45673 τμχ και πουλούσαν επιπλέον 7 χιλ. τμχ... Αποτιμάται σε 4,35 εκατ. ευρώ...

ΜΟΝΤΑ: Στις 6 τελευταίες φορές που άνοιξε έκλεισε στο λίμιτ ντάουν του -10%!!! Με ούτε καν 1000 ευρώ συνολικά...

ΓΑΛΑΞΙΔΙ: Για να μην χρωστάει της Μιχαλούς και επειδή δεν έχει καμμία εξάρτηση από τις ΤΡΑΠΕΖΕΣ η μτχ του δεινοπαθεί, με την κ/φση της εταιρείας στα 4,4 εκατ. ευρώ... Κανονικά η ΣΕΛΟΝΤΑ έπρεπε να έχει 4 κι αυτό που λέει ο λόγος... 44 εκατ. ευρώ κφσης...

"ΕΠΕΣΕ ΠΟΛΥ ΞΥΛΟ": Στις ΒΙΟΣΚ -7,1% ΕΠΙΛΚ -9,8%, ΜΑΘΙΟΣ -8,1%, ΛΥΚ -7,3%, ΣΕΝΤΡ -6,7%, ΣΕΛΟ -5,2%, ΚΥΡΜ -4,6%, ΠΛΑΙΣΙΟ -4,4%, ΑΒΑΞ -4,1% κ.ά...

ΙΝΤΡΑΛΟΤ: Ενδιαφέρον γράφημα με στοπ το 1,05. Το 1,08 κοντινή στήριξη. Διάσπαση του 114 μπορεί να δοκιμάσει το 119. Αλλαγή μεσοπρόθεσμης έχουμε με κατοχύρωση του 1,25-1,30... (Στο +1,82% στα 1,1200 με υψηλό στα 1,1600 και +5,45%...)

ΟΜΟΛΟΓΑ: Η ελληνική 10ετία λήξης 24/2/2027 βρίσκεται μεταξύ 76,50 με 78 μονάδων βάσης με απόδοση μεταξύ 7,07% και 6,82%...Η ελληνική 10ετία σημείωσε υψηλά ετών με απόδοση 19,27% στις 8 Ιουλίου του 2015. Το χαμηλό ετών είναι στο 5,47% τον Ιούνιο και τέλη Αυγούστου του 2014. Το spread η διαφορά απόδοσης μεταξύ ελληνικών 10ετών και γερμανικών ομολόγων διαμορφώνεται στις 656 μονάδες βάσης από 652 μονάδες βάσης.

ΣΧΟΛΙΟ ΓΙΑ ΤΗΝ ΑΓΟΡΑ ΤΟΥ Χ.Α: 'Οταν αναφερόμαστε στην Ελληνική αγορά θα πρέπει να συνεκτιμηθούν και άλλοι ειδικοί παράγοντες όπως η βαρύτητα των τραπεζών στην διαμόρφωση του Γενικού Δείκτη:

- Ο Τραπεζικός Δείκτης δεν έχει δει θετική απόδοση επί 7 συνεχόμενα έτη! Σε αυτό το όχι και τόσο τιμητικό ρεκόρ έχει συμβάλει και το γεγονός των δύο ανακεφαλαιοποιήσεων ουσιαστικά από το μηδέν (2013 και 2015).

- Το αν θα καταφέρει να σπάσει το σερί ο τραπεζικός δείκτης σίγουρα θα έχει τις προβολές του στο Γενικό Δείκτη ο οποίος καθορίζεται κατά 28% από τις διακυμάνσεις των τεσσάρων συστημικών τραπεζών.

- Αν προστεθεί η Coca Cola ο ΟΠΑΠ και ο ΟΤΕ τότε το ποσοστό φθάνει το 50% κάνοντας ουσιαστικά την διακύμανση του Γενικού Δείκτη υπόθεση 6 μετοχών.

ΤΡΑΠΕΖΕΣ -ALERT: Απειλούνται με νέα ανακεφαλαιοποίηση, επίσης λόγω του «ροκανίσματος» κεφαλαίων που προκαλεί ο χειρισμός από την κυβέρνηση του θέματος του αναβαλλόμενου φόρου.

- Ενόψει των ζημιών που θα καταγράψουν από την διαγραφή ή πώληση με ζημιά πακέτων δανείων, οι τράπεζες έχουν προτείνει την απόσβεση του αναβαλλόμενου φόρου που αναλογεί στις ελληνικές τράπεζες ύψους 15,5 δις. ευρώ, σε 20 χρόνια από 5 προβλέπει το υφιστάμενο νομικό πλαίσιο.

- Η απροθυμία ωστόσο της κυβέρνησης να φέρει την εν λόγω διάταξη απειλεί με κεφαλαιακή αποψίλωση τις τράπεζες.

- Μάλιστα η πρώτη τράπεζα που απειλείται από την κυβερνητική ολιγωρία είναι η εν πολλοίς κρατική Attica Bank (ανήκει στον ΕΦΚΑ) η διοίκηση της οποίας έχει απευθύνει δημόσια έκκληση για την άμεση επίλυση του ζητήματος.

UBS - ΠΕΤΡΕΛΑΙΑ- ΕΚΘΕΣΗ: Κορυφαία επιλογή από τον κλάδο των διυλιστηρίων αποτελεί η MΟΗ για τον ελβετικό επενδυτικό οίκο, με νέα αυξημένη τιμή στόχο τα 15,5000 ευρώ (από 14,5000 πριν) και σύσταση αγοράς. Ταυτόχρονα, σύσταση αγοράς με τιμή στόχο τα 6,0000 ευρώ προτείνει και για τα Ελληνικά Πετρέλαια.

Αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου, η UBS εκτιμά ότι τα ΕΛ.ΠΕ. θα εμφανίσουν 168 εκατ. ευρώ EBITDA, 17% χαμηλότερα σε τριμηνιαία βάση και 9% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 59 εκατ. ευρώ, 21% χαμηλότερα σε τριμηνιαία βάση και 11% σε ετήσια. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 0,2 ευρώ ανά μετοχή.

Για την Motor Oil, αναφορικά με τα αποτελέσματα του τέταρτου τριμήνου η UBS εκτιμά ότι η εταιρεία θα εμφανίσει 120 εκατ. ευρώ EBITDA, 24% χαμηλότερα σε τριμηνιαία βάση και 19% σε ετήσια. Τα καθαρά κέρδη θα διαμορφωθούν στα 54 εκατ. ευρώ, 20% χαμηλότερα σε τριμηνιαία βάση και 40% ετησίως. Tο μέρισμα για τη χρήση που εκτιμά η UBS είναι 1 ευρώ ανά μετοχή, έναντι 0,72 ευρώ ανά μετοχή που εκτιμά το consensus για την εταιρεία.

Σε τεχνικό επίπεδο, ο γενικός δείκτης δοκιμάζει και πάλι τη στήριξη των 640 μονάδων στο ημερήσιο γράφημα, όπου συνεχίζει να διαπραγματεύεται με σήμα πώλησης, παραμένοντας κάτω από τους κινητούς μέσους όρους των πέντε και δέκα ημερών, με το χαμηλό τζίρο να συνεχίζει να δημιουργεί προβληματισμό για την βραχυπρόθεσμη πορεία.

ΣΕΒ: Σε 856 δισ. ευρώ αποτιμάται η καθαρή -μετά την αφαίρεση των δανείων- περιουσία των Ελλήνων, έναντι 1.023 δισ.ευρώ λίγο πριν το ξέσπασμα της ελληνικής κρίσης χρέους το 2009, και 683 δισ. ευρώ λίγο πριν η χώρα γίνει μέλος της Ευρωζώνης στις αρχές της δεκαετίας του 2000, σύμφωνα με τα στοιχεία της Credit Suisse (CS) που αναφέρονται στο εβδομαδιαίο οικονομικό δελτίο του ΣΕΒ. Σε οικονομικούς όρους, οι Έλληνες έχασαν σχεδόν ένα ΑΕΠ από την αξία των ιδιωτικών τους περιουσιών.

ΕΚΤ: Αποφάσισε να διατηρήσει, όπως αναμενόταν, τα κυριότερα επιτόκια αναφοράς του ευρώ αμετάβλητα στα ιστορικά χαμηλά επίπεδά τους. Συγκεκριμένα το επιτόκιο για πράξεις κύριας αναχρηματοδότησης παρέμεινε αμετάβλητο στο 0,00%, το επιτόκιο διευκόλυνσης οριακής χρηματοδότησης στο 0,25% και το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων στο -0,40%.

ΤΙΤΑΝ: Μείωση του κόστους ενέργειας το 2017 αναμένει για την Τιτάν η Deustche Bank, επιτρέποντας στον όμιλο να βελτιώσει την πορεία των μεγεθών του και τη φετινή χρονιά. Σύμφωνα με τη γερμανική τράπεζα, η τιμή στόχος για τον Τιτάνα διαμορφώνεται στα 21,5000 ευρώ και η σύσταση παραμένει αυτή της Διακράτησης.

- Μάλιστα, εκτιμά ότι τα κέρδη ανά μετοχή θα ανέλθουν το 2016 στα 0,98 ευρώ, από 0,44 ευρώ το 2015, ενώ για το 2017 τα eps αναμένονται στο 1,16 ευρώ. Ο όμιλος θα επωφεληθεί από τη μετατροπή του εργοστασίου της στην Αλεξάνδρεια με στερεά καύσιμα, καθώς και τις μέτριες αυξήσεις στις ΗΠΑ. Έτσι ο Τιτάνας θα έχει χαμηλότερο κόστος ενέργειας το 2017 (γύρω στο 2%).

- Σε ένα σενάριο ευνοϊκού περιβάλλοντος τιμολόγησης στις ΗΠΑ και πιο πειθαρχημένης εγχώριας αγοράς στη Νοτιοανατολική Ευρώπη και την Ελλάδα, η Deutsche Bank βλέπει τον αντίκτυπο των δαπανών το 2017 να υποχωρεί (<1% των EBITDA), με μόνη ανησυχία να είναι η ικανότητα του ομίλου να περάσει στο κόστος ενέργειας στην ελληνική αγορά.

Οι εκτιμήσεις της Deutsche Bank για την Τιτάν:

www.bankingnews.gr

Σχόλια αναγνωστών