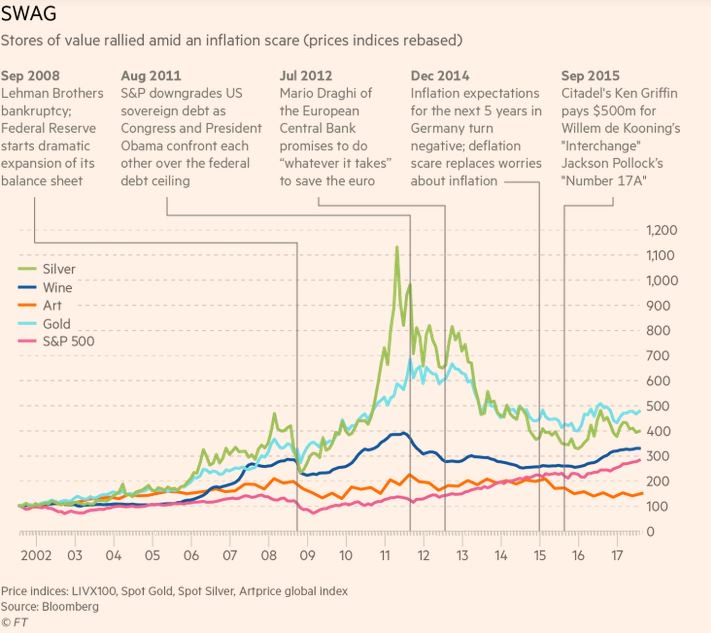

Η ποσοτική χαλάρωση άφησε τους επενδυτές με πλεονάζουσα ρευστότητα και καθώς δεν είχαν άλλη επιλογή από το να τοποθετηθούν σε επικίνδυνα περιουσιακά στοιχεία

Η μεγάλη οικονομική κρίση δεν μετατράπηκε σε δεύτερη μεγάλη ύφεση, απλώς μια μεγάλη ύφεση καθώς οι τιμές των περιουσιακών στοιχείων γρήγορα ανέκαμψαν, ωστόσο μήπως τα απελπισμένα μέτρα που έλαβαν στη συνέχεια οι κυβερνήσεις και οι κεντρικές τράπεζες δημιούργησαν νέες φούσκες αναρωτιούνται σε δημοσίευμά τους οι Financial Times.

Η ποσοτική χαλάρωση στην οποία προχώρησαν οι κεντρικές τράπεζες για να μειώσουν τις αποδόσεις των ομολόγων - άφησε τους επενδυτές με πλεονάζουσα ρευστότητα και καθώς δεν είχαν άλλη επιλογή αναφέρει το δημοσίευμά τοποθετήθηκαν σε επικίνδυνα περιουσιακά στοιχεία.

Οι επικριτές παραπονέθηκαν ότι αυτό ήταν "εκτύπωση χρήματος" (η ποσοτική χαλάρωση), και θα οδηγούσε σε υποτίμηση του νομίσματος.

Τα καταφύγια που βρήκαν οι επενδυτές πήραν το ακρωνύμιο SWAG (silver, wine, art, gold) ασήμι, κρασί, τέχνη και χρυσός.

Μέχρι το 2012, τα περιουσιακά στοιχεία της SWAG είχαν δημιουργήσει μια φούσκα, η οποία ξεφούσκωσε, καθώς οι φόβοι για τον πληθωρισμό υποχώρησαν και η εμπιστοσύνη στις κυβερνήσεις επέστρεψε.

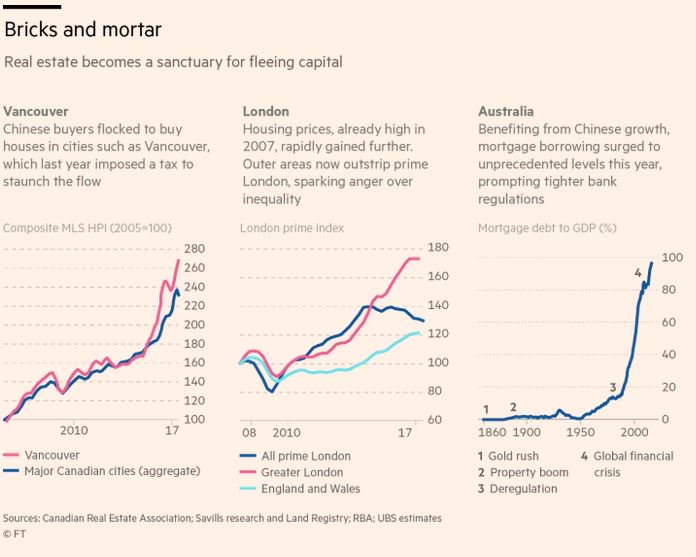

Η αγορά real estate και η οικοδομή προσέφεραν ένα άλλο καταφύγιο - ειδικά για εκείνους τους επενδυτές που ανησυχούν ότι οι χώρες τους μπορεί να μην ανέχονται πάντα τον πλούτο τους.

Αρκετές αγορές κατοικιών σημείωσαν εκρηκτική άνοδο, παρά τη χαλαρή οικονομική ανάπτυξη.

Ειδικότερα, το Λονδίνο, ένα κλασικό καταφύγιο για ξένους ιδιοκτήτες, και το Βανκούβερ, ένα από τα αγαπημένα της κινεζικής κοινότητας, είδαν δραματική αύξηση των αποτιμήσεων των κατοικιών τους.

Οι επενδύσεις σε SWAG και real estate δεν ήταν τυπικές κερδοσκοπικές φούσκες.

Οι επενδυτές προσπαθούσαν να προστατευθούν και όχι να κερδοσκοπήσουν.

Η κλασική φούσκα αναφέρουν οι Financial Times φαίνεται να βρίσκεται στις κρυπτοσυχνότητες, υπό την ηγεσία του bitcoin.

Η τεχνολογία είναι νέα, συναρπαστική και δυνητικά επαναστατική.

Αλλά η άνοδος ενός νομίσματος που δεν έχει εγγενή αξία και δεν αναγνωρίζεται από τις κυβερνήσεις εξακολουθεί να κόβει την ανάσα.

Οι φούσκες των περιουσιακών στοιχείων δεν είναι απαραίτητα καταστρεπτικές.

Αν οι τιμές των μετοχών μειωθούν, οι επενδυτές θα έχουν καταγράψει μόνο λογιστικές απώλειες στην περίπτωση που δεν πουλήσουν.

Η κρίσιμη ερώτηση είναι το επίπεδο του χρέους.

Εάν οι φούσκες προκαλέσουν απώλειες στους χρεωμένους επενδυτές ή εάν η φτηνή πίστωση οδηγεί σε υπερβολική κερδοσκοπία, μπορεί να προκύψει καταστροφή.

Το 2009, όλοι αναμένουν μια δεκαετία απομόχλευσης.

Δεν έχει συμβεί.

Σε ορισμένες αγορές, υπάρχουν ενδείξεις κερδοσκοπίας η οποία χρηματοδοτείται από το χρέος και την υπερχρέωση.

Το κεντρικό μέλημα που εξακολουθεί να ταλανίζει τους επενδυτές είναι τα επιτόκια.

Δεν υπάρχει κερδοσκοπικός ενθουσιασμός για τα ομόλογα, αλλά πολλοί εξακολουθούν να λένε ότι τα ευρωπαϊκά ομόλογα είναι σε μια φούσκα.

Καθώς η αμερικανική κρίση που προκλήθηκε από τα ενυπόθηκα subprime δάνεια υψηλού κινδύνου έδωσε τη θέση της στην κρίση χρέους της ευρωζώνης, οι κεντρικές τράπεζες αγόρασαν περισσότερα ομόλογα, οι αποδόσεις στα ομόλογα των κυριότερων ευρωπαϊκών κρατών κατέστησαν αρνητικές.

Στην πραγματικότητα, οι επενδυτές πλήρωναν τις κυβερνήσεις να φροντίσουν τα χρήματά τους.

Γιατί τα επιτόκια είναι τόσο χαμηλά; Μήπως οφείλεται σε παράγοντες που θα επιμείνουν, όπως ο αυξανόμενος αριθμός των ηλικιωμένων ή μια «κοσμική στασιμότητα» που δημιουργεί χαμηλό πληθωρισμό;

Ή μήπως πρόκειται απλώς για ανάμιξη από τις κεντρικές τράπεζες;

Το ερώτημα είναι ζωτικής σημασίας, διότι οι τιμές των μετοχών φαίνονται λογικές εάν τα επιτόκια παραμείνουν σε χαμηλά επίπεδα, αλλά υπερτιμημένες έτοιμες για "βουτιά" εάν τα επιτόκια αυξηθούν.

Ένα δημοφιλές μακροπρόθεσμο εργαλείο αποτίμησης είναι το "Cape" (κυκλικά προσαρμοσμένο πολλαπλό κέρδος/κέρδος) το οποίο συγκρίνει τον μέσο όρο των κερδών των μετοχών τα προηγούμενα 10 χρόνια - με το λόγο του να τείνει να φτάσει στους αριθμούς που είχαν καταγραφεί λίγο πριν την κατάρρευση το 1929.

Σε αυτή τη βάση, οι αμερικανικές μετοχές εμφανίζονται πιο ακριβές ακόμα και από τις περιόδους πριν από τη μεγάλη συντριβή του 1929 και την έκρηξη της φούσκας των εταιριών dotcom το 2000.

Ωστόσο τα ομόλογα φαίνονται ακόμη πιο ακριβά, έτσι οι επενδυτές έχουν ελάχιστα κίνητρα να μεταφέρουν τα χρήματά τους.

Είναι αυτό μια φούσκα;

www.bankingnews.gr

Η ποσοτική χαλάρωση στην οποία προχώρησαν οι κεντρικές τράπεζες για να μειώσουν τις αποδόσεις των ομολόγων - άφησε τους επενδυτές με πλεονάζουσα ρευστότητα και καθώς δεν είχαν άλλη επιλογή αναφέρει το δημοσίευμά τοποθετήθηκαν σε επικίνδυνα περιουσιακά στοιχεία.

Οι επικριτές παραπονέθηκαν ότι αυτό ήταν "εκτύπωση χρήματος" (η ποσοτική χαλάρωση), και θα οδηγούσε σε υποτίμηση του νομίσματος.

Τα καταφύγια που βρήκαν οι επενδυτές πήραν το ακρωνύμιο SWAG (silver, wine, art, gold) ασήμι, κρασί, τέχνη και χρυσός.

Μέχρι το 2012, τα περιουσιακά στοιχεία της SWAG είχαν δημιουργήσει μια φούσκα, η οποία ξεφούσκωσε, καθώς οι φόβοι για τον πληθωρισμό υποχώρησαν και η εμπιστοσύνη στις κυβερνήσεις επέστρεψε.

Η αγορά real estate και η οικοδομή προσέφεραν ένα άλλο καταφύγιο - ειδικά για εκείνους τους επενδυτές που ανησυχούν ότι οι χώρες τους μπορεί να μην ανέχονται πάντα τον πλούτο τους.

Αρκετές αγορές κατοικιών σημείωσαν εκρηκτική άνοδο, παρά τη χαλαρή οικονομική ανάπτυξη.

Ειδικότερα, το Λονδίνο, ένα κλασικό καταφύγιο για ξένους ιδιοκτήτες, και το Βανκούβερ, ένα από τα αγαπημένα της κινεζικής κοινότητας, είδαν δραματική αύξηση των αποτιμήσεων των κατοικιών τους.

Οι επενδύσεις σε SWAG και real estate δεν ήταν τυπικές κερδοσκοπικές φούσκες.

Οι επενδυτές προσπαθούσαν να προστατευθούν και όχι να κερδοσκοπήσουν.

Η κλασική φούσκα αναφέρουν οι Financial Times φαίνεται να βρίσκεται στις κρυπτοσυχνότητες, υπό την ηγεσία του bitcoin.

Η τεχνολογία είναι νέα, συναρπαστική και δυνητικά επαναστατική.

Αλλά η άνοδος ενός νομίσματος που δεν έχει εγγενή αξία και δεν αναγνωρίζεται από τις κυβερνήσεις εξακολουθεί να κόβει την ανάσα.

Οι φούσκες των περιουσιακών στοιχείων δεν είναι απαραίτητα καταστρεπτικές.

Αν οι τιμές των μετοχών μειωθούν, οι επενδυτές θα έχουν καταγράψει μόνο λογιστικές απώλειες στην περίπτωση που δεν πουλήσουν.

Η κρίσιμη ερώτηση είναι το επίπεδο του χρέους.

Εάν οι φούσκες προκαλέσουν απώλειες στους χρεωμένους επενδυτές ή εάν η φτηνή πίστωση οδηγεί σε υπερβολική κερδοσκοπία, μπορεί να προκύψει καταστροφή.

Το 2009, όλοι αναμένουν μια δεκαετία απομόχλευσης.

Δεν έχει συμβεί.

Σε ορισμένες αγορές, υπάρχουν ενδείξεις κερδοσκοπίας η οποία χρηματοδοτείται από το χρέος και την υπερχρέωση.

Το κεντρικό μέλημα που εξακολουθεί να ταλανίζει τους επενδυτές είναι τα επιτόκια.

Δεν υπάρχει κερδοσκοπικός ενθουσιασμός για τα ομόλογα, αλλά πολλοί εξακολουθούν να λένε ότι τα ευρωπαϊκά ομόλογα είναι σε μια φούσκα.

Καθώς η αμερικανική κρίση που προκλήθηκε από τα ενυπόθηκα subprime δάνεια υψηλού κινδύνου έδωσε τη θέση της στην κρίση χρέους της ευρωζώνης, οι κεντρικές τράπεζες αγόρασαν περισσότερα ομόλογα, οι αποδόσεις στα ομόλογα των κυριότερων ευρωπαϊκών κρατών κατέστησαν αρνητικές.

Στην πραγματικότητα, οι επενδυτές πλήρωναν τις κυβερνήσεις να φροντίσουν τα χρήματά τους.

Γιατί τα επιτόκια είναι τόσο χαμηλά; Μήπως οφείλεται σε παράγοντες που θα επιμείνουν, όπως ο αυξανόμενος αριθμός των ηλικιωμένων ή μια «κοσμική στασιμότητα» που δημιουργεί χαμηλό πληθωρισμό;

Ή μήπως πρόκειται απλώς για ανάμιξη από τις κεντρικές τράπεζες;

Το ερώτημα είναι ζωτικής σημασίας, διότι οι τιμές των μετοχών φαίνονται λογικές εάν τα επιτόκια παραμείνουν σε χαμηλά επίπεδα, αλλά υπερτιμημένες έτοιμες για "βουτιά" εάν τα επιτόκια αυξηθούν.

Ένα δημοφιλές μακροπρόθεσμο εργαλείο αποτίμησης είναι το "Cape" (κυκλικά προσαρμοσμένο πολλαπλό κέρδος/κέρδος) το οποίο συγκρίνει τον μέσο όρο των κερδών των μετοχών τα προηγούμενα 10 χρόνια - με το λόγο του να τείνει να φτάσει στους αριθμούς που είχαν καταγραφεί λίγο πριν την κατάρρευση το 1929.

Σε αυτή τη βάση, οι αμερικανικές μετοχές εμφανίζονται πιο ακριβές ακόμα και από τις περιόδους πριν από τη μεγάλη συντριβή του 1929 και την έκρηξη της φούσκας των εταιριών dotcom το 2000.

Ωστόσο τα ομόλογα φαίνονται ακόμη πιο ακριβά, έτσι οι επενδυτές έχουν ελάχιστα κίνητρα να μεταφέρουν τα χρήματά τους.

Είναι αυτό μια φούσκα;

www.bankingnews.gr

Σχόλια αναγνωστών