Η καλύτερη επιλογή για την τραπεζική ενοποίηση είναι ένα πανευρωπαϊκό σύστημα εγγύησης καταθέσεων, σύμφωνα με το Bruegel που αναλύει 4 λύσεις....

Ποιες είναι οι εναλλακτικές επιλογές για την εγγύηση των καταθέσεων σε πανευρωπαϊκό επίπεδο;

Στο φλέγον αυτό θέμα εστιάζεται το think tank Bruegel.

Ο πρόεδρος του Ευρωπαϊκού Συμβουλίου, Donald Tusk, έκανε επίσης έκκληση για την ολοκλήρωση της τραπεζικής ένωσης μέσω της δημιουργίας μίας ευρωπαϊκής εγγύησης καταθέσεων και μάλιστα υποστήριξε ότι κάτι τέτοιο μπορεί να γίνει χωρίς να αλλάξει η Ευρωπαϊκή Συνθήκη.

Από την άλλη, σε ένα γερμανικό «non-paper» εκφραζόταν η αντίθετη άποψη, με το επιχείρημα ότι «η συζήτηση για περαιτέρω αμοιβαιοποίηση του τραπεζικού κινδύνου μέσω μίας κοινής εγγύησης καταθέσεων ή ενός πανευρωπαϊκού σχήματος εγγύησης των καταθέσεων είναι μη αποδεκτή», εκτός εάν μία δέσμη άλλων μέτρων που θα ληφθούν νωρίτερα θα καθιστούν ένα bail-in πιο πιθανό, θα μειωθεί η έκθεση των τραπεζών σε κρατικά χρέη και θα μειωθεί η σχέση τραπεζών-κρατών.

Το non-paper επίσης εμφανίζει ως προϋπόθεση και την αλλαγή της Ευρωπαϊκής Συνθήκης.

Η απεξάρτηση των τραπεζών από τα κράτη αποτελεί πραγματικά κλειδί για τους σκοπούς της τραπεζικής ένωσης.

Ο SSM έχει πετύχει μέχρι τώρα σημαντικό διαχωρισμό των τραπεζών από τις εθνικές πιέσεις.

Αλλά ένας από τους λόγους για τον οποίο υπάρχει η διαμάχη για τον εθνικό εναντίον του ευρωπαϊκού ελέγχου των τραπεζών σχετίζεται με τη διαχείριση των καταθέσεων των καταθέσεων σε περίπτωση κατάρρευσης.

Όσο οι εθνικές κυβερνήσεις έχουν το πάνω χέρι και η λύση είναι τα εθνικά συστήματα εγγύησης καταθέσεων, η σχέση μεταξύ τραπεζών και κρατών παραμένει πολύ δυνατή.

Ως αποτέλεσμα, οι εθνικές κυβερνήσεις θα απαιτήσουν να έχουν το πάνω χέρι στον έλεγχο των τραπεζών «τους».

Η πρόσφατη κόντρα της Γερμανίας που πέρασε μερικές αρμοδιότητες από τον SSM στο γερμανικό υπουργείο Οικονομικών και το τελεσίγραφο της EKT είναι μία ενδεικτική περίπτωση.

Οπότε και η τραπεζική ενοποίηση παραμένει ατελής.

Συνεπακόλουθα οι κίνδυνοι, τα κόστη χρηματοδότησης και οι επιδόσεις των τραπεζών θα εξαρτώνται από τις εθνικές πολιτικές.

Ένα πανευρωπαϊκό σχήμα εγγύησης των καταθέσεων αποτελεί ένα από τα πολλά κομμάτια της τραπεζικής ενοποίησης.

Πιστεύουμε ότι οι ηγέτες πρέπει να διευρύνουν το διάλογο για την ασφάλεια των καταθέσεων, με βασικό ερώτημα το τι θα γίνεται σε περίπτωση εκκαθάρισης κάποιας τράπεζας.

Ιδανικά, θα ήταν απόλυτα λογικό να συνδυαστεί μία Ενιαία Ασφάλεια Καταθέσεων με ένα Ενιαίο Κεφάλαιο Εκκαθάρισης και να διαχειρίζεται από ένα Ενιαίο Συμβούλιο Εγγύησης Καταθέσεων και Εκκαθαρίσεων.

Η FDIC στις ΗΠΑ και η Ιαπωνική Ένωση Εγγύησης Καταθέσεων λειτουργούν ακριβώς σε αυτό τον ρόλο.

Ένα από τα βασικά ζητήματα είναι το εάν και σε ποιο βαθμό ένα πανευρωπαϊκό σχήμα εγγύησης των καταθέσεων θα αφορά και την αμοιβαιοποίηση του κινδύνου των ζημιών για τους καταθέτες πανευρωπαϊκά ή εάν το σχήμα θα λειτουργεί απλώς ως πιστωτική γραμμή για τα διάφορα εθνικά συστήματα εγγύησης των καταθέσεων.

Ο διαμοιρασμός του κινδύνου δίχως σύνορα είναι σημαντικός για να υπάρχει η διαβεβαίωση ότι οι χρηματοδοτικές συνθήκες για τις τράπεζες σε όλη την ΕΕ δεν εξαρτώνται τόσο από την τοποθεσία που βρίσκεται η τράπεζα.

Οι εγγυήσεις των καταθέσεων βασίζονται σήμερα σε εθνικά σχήματα.

Εξού και τα κόστη για τις τράπεζες, όπως τα επιτόκια καταθέσεων είναι διαφορετικά ανά χώρα.

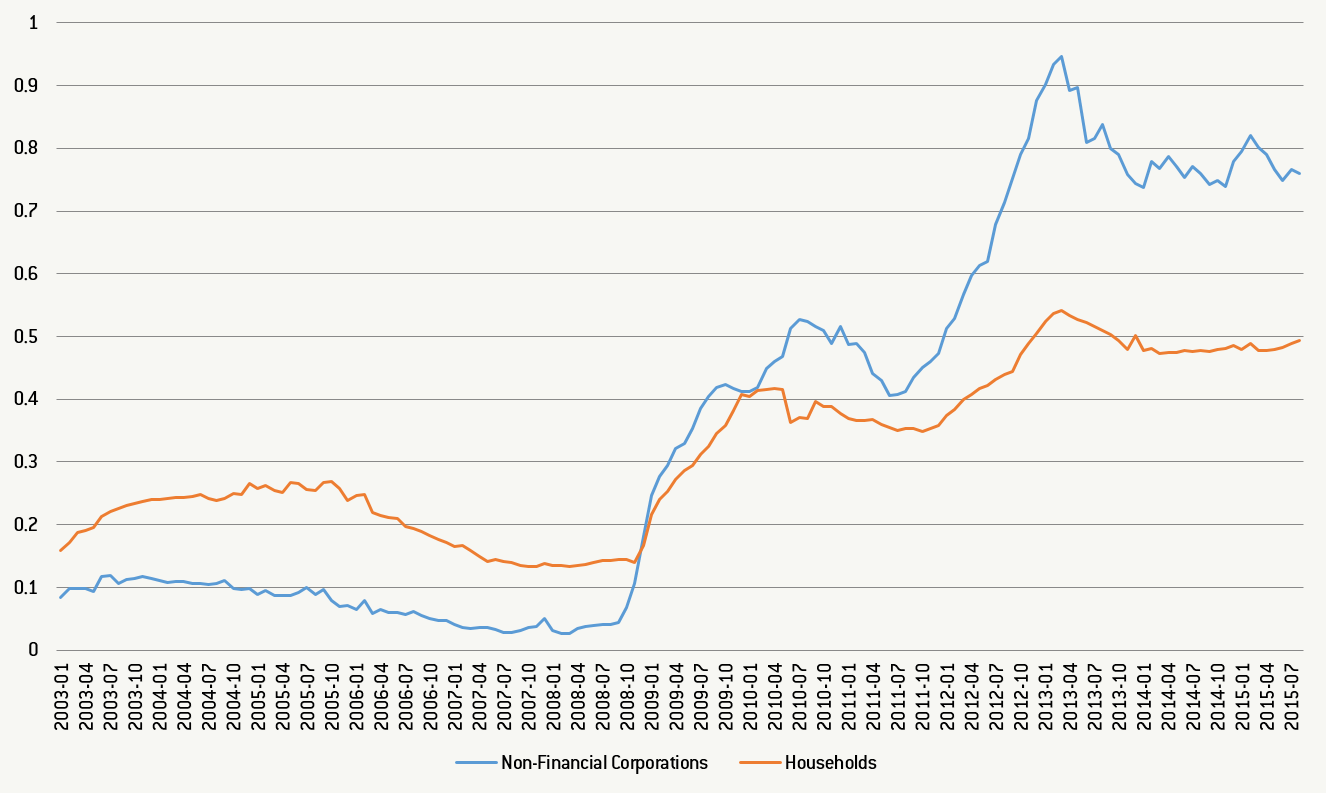

Τα μέσα επιτόκια για νοικοκυριά και επιχειρήσεις στην ΕΕ, με βάση το γερμανικό επιτόκιο

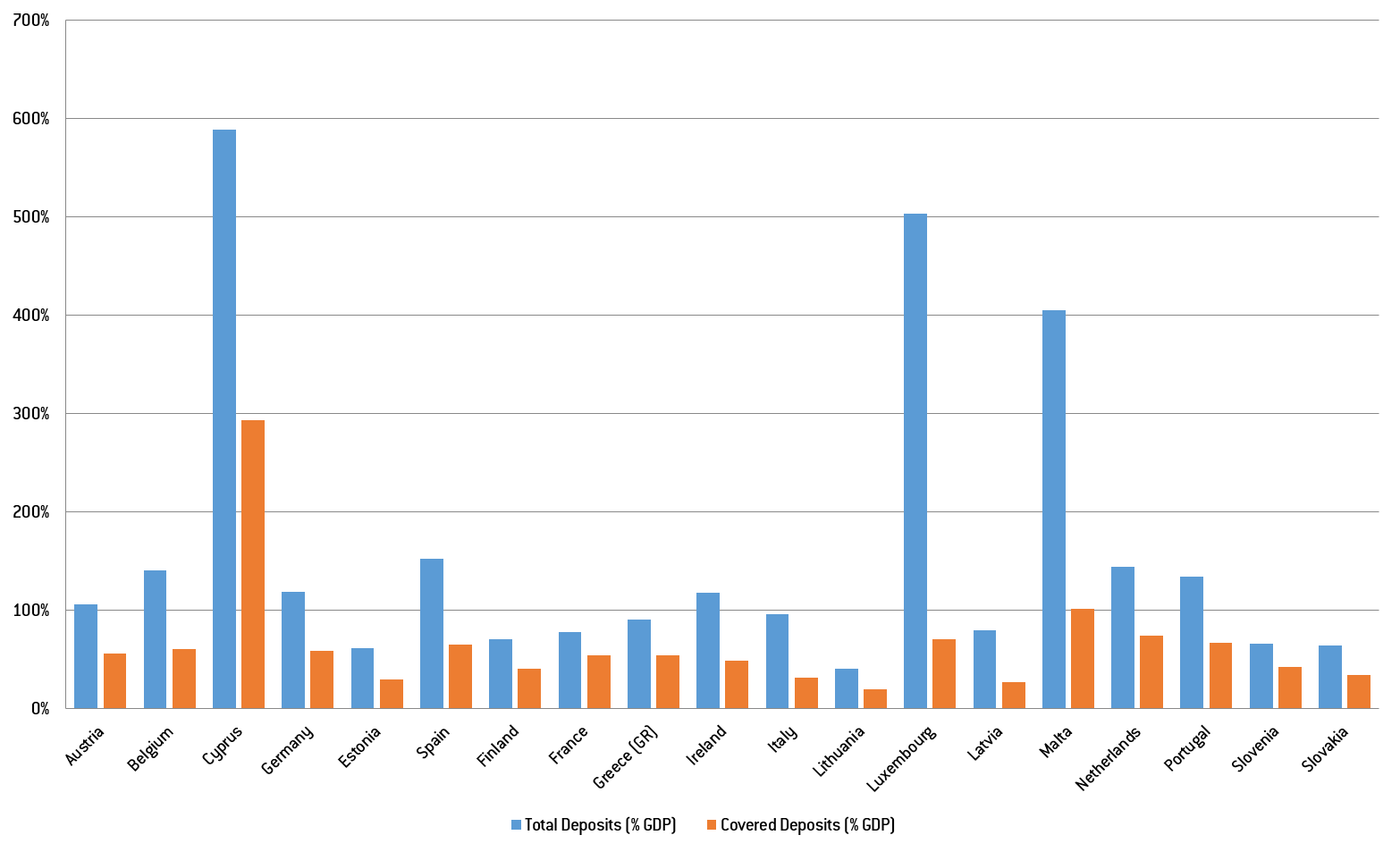

Η ποσοτική συζήτηση επίσης είναι σημαντική. Σε μερικές χώρες η εγγύηση των καταθέσεων ξεπερνά το 100% του ΑΕΠ

Συνολικές και εγγυημένες καταθέσεις ως ποσοστό του ΑΕΠ, 2012

Οι προτάσεις για το Ευρωπαϊκό Σύστημα Εγγυήσεων

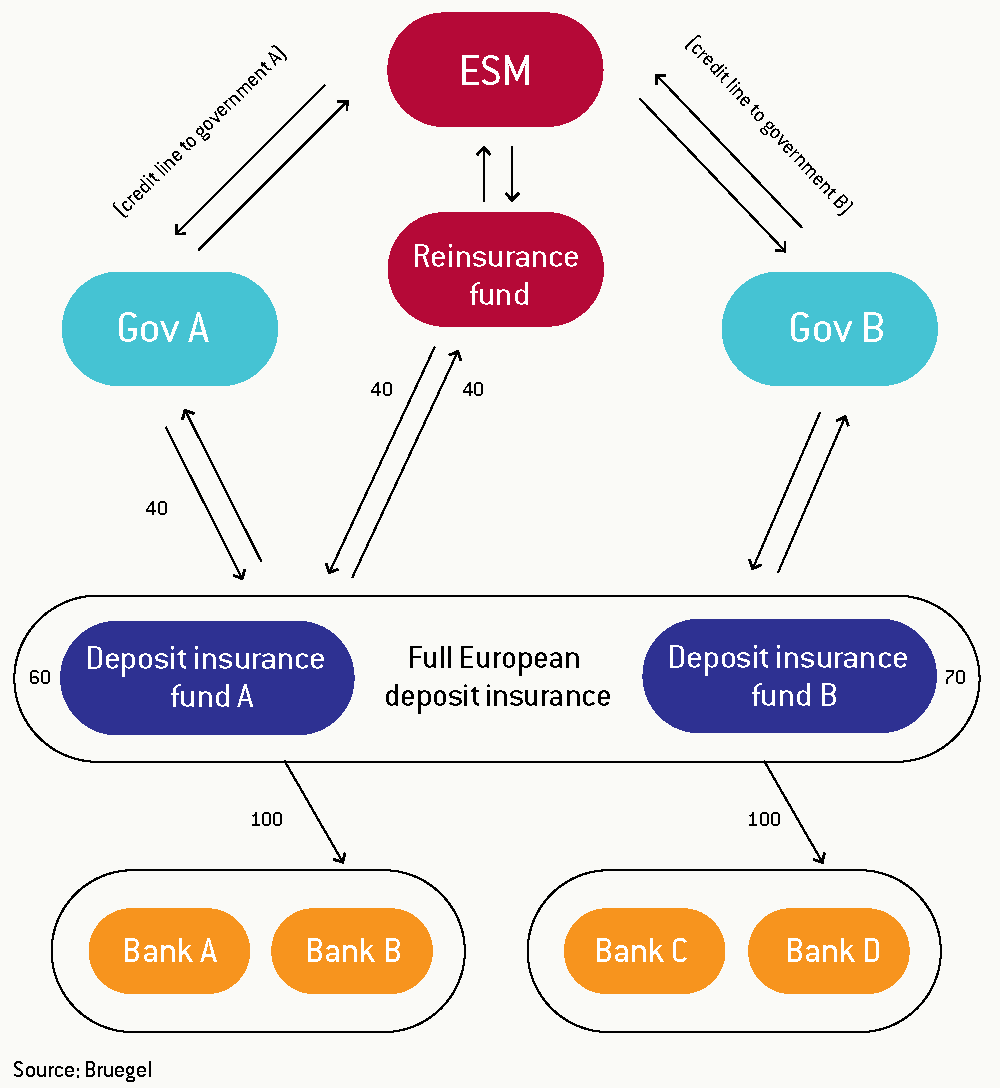

Η πρώτη πρόταση είναι η παροχή ρευστότητας προς ένα εθνικό σύστημα εγγύησης καταθέσεων, όταν αυτό ξεμένει από χρήματα, λόγω μίας κατάρρευσης μεσαίας ή μεγάλης τράπεζας.

Το σχεδιάγραμμα δείχνει ένα παράδειγμα ενός σχήματος εγγύησης καταθέσεων με ένα κεφάλαιο της τάξης του 60, ενώ οι εγγυήσεις καταθέσεων που πρέπει να πληρωθούν είναι 100.

Το σχέδιο προβλέπει την αναχρηματοδότηση με μία πιστωτική γραμμή από την εθνική κυβέρνηση Α, η οποία θα αποπληρωθεί με μελλοντικές προμήθειες των τραπεζών για την εγγύηση των καταθέσεων.

Εάν η κυβέρνηση της χώρας Α δεν μπορεί να παράσχει τα κεφάλαια, μπορεί να δανειστεί από τον ESM.

Η επιλογή υπάρχει ήδη και σήμερα, αλλά τελικά η γραμμή ρευστότητας και οι ζημίες θα παραμείνουν στη χώρα και οι τράπεζες της χώρας και οι φορολογούμενοι θα κληθούν να ξεπληρώσουν τον ESM με μελλοντικές προμήθειες για την εγγύηση των καταθέσεων.

Οπότε έτσι δεν μειώνεται η σύνδεση τραπεζών με κυβερνήσεις.

Μία εναλλακτική θα ήταν μία πιστωτική γραμμή προς το εθνικό σχήμα εγγύησης καταθέσεων από ένα υπερεθνικό σχήμα, όπως ο ESM ή ένα Ευρωπαϊκό fund Εγγύησης καταθέσεων.

Και πάλι, αυτό κρατάει τις ζημίες εντός του εθνικού τραπεζικού συστήματος, χωρίς να σπάει το δεσμό τραπεζών-κράτους.

Μία τρίτη πρόταση είναι η δημιουργία ενός επασφαλιστικού σχήματος.

Τα εθνικά σχήματα ασφαλειών θα παραμείνουν στη θέση τους, αλλά επασφαλίζονται σε ένα Ευρωπαϊκό fund που οι πληρωμές εγγυήσεων καταθέσεων ξεπερνούν τα εθνικά κεφάλαια.

Αυτό θα διασφάλιζε ένα μεγάλο συστημικό σοκ.

Για τα μικρότερα εθνικά σοκ τα εθνικά κεφάλαια θα πρέπει να επαναχρηματοδοτηθούν από επιπλέον προμήθειες μέσω των υπολοίπων εθνικών τραπεζών.

Παρόλ’ αυτά αυτό το σύστημα δεν λύνει το πρόβλημα. Σε περίπτωση μεγαλύτερων σοκ ακόμη και οι επισφάλειες δεν θα μπορούν να καλύψουν τις ζημίες.

Οπότε και πάλι θα πρέπει να υπάρχει πρόσβαση σε ένα μηχανισμό όπως ο ESM.

Η τέταρτη πρόταση είναι να δημιουργηθεί ένα Πανευρωπαϊκό Κεφάλαιο Εγγύησης Καταθέσεων.

Αυτό θα μπορούσε να καλύψει πιθανές πληρωμές εγγυήσεων, ενώ οι προμήθειες θα ήταν μοιρασμένες εξίσου ανάμεσα στις συμμετέχουσες τράπεζες της Ευρωζώνης.

Οι επισφάλειες πλέον δεν χρειάζονται.

Και πάλι όμως μία πιστωτική γραμμή από τον ESM θα ήταν χρήσιμη.

Κατά τη γνώμη μας, αναφέρει το Bruegel, οι επιλογές 1 και 2 δεν πρέπει καν να εξετάζονται, καθώς δεν εξασφαλίζουν άλλους κινδύνους πέρα από εκείνους της διασυνοριακής ρευστότητας.

Η στάση των αγορών και πάλι θα διαφοροποιείται ανάλογα με την χώρα προέλευσης της τράπεζας.

Οι τράπεζες από χώρες με πιο αδύναμα δημόσια οικονομικά θα καλούνταν να πληρώσουν υψηλότερα κόστη χρηματοδότησης.

Ένα σχήμα επισφαλειών από την άλλη έχει πλεονεκτήματα και μειονεκτήματα.

Σε ένα τέτοιο σχήμα ορισμένα θέματα τραπεζικής πολιτκής θα παραμένουν σε εθνικά χέρια.

Οι πρώτες απώλειες θα παρέμεναν εντός των εθνικών σχημάτων εγγύησης καταθέσεων.

Στον αντίποδα, οι διαφορές για τις τράπεζες ανάλογα με τη χώρα προέλευσής τους και πάλι θα ήταν σημαντικές.

Ειδικότερα, οι εθνικοί επόπτες θα ήθελαν μία ειδική σχέση εποπτείας των τραπεζών για τις οποίες το εθνικό σύστημα εγγυήσεων θα έπρεπε να υποστεί το πρώτο πλήγμα.

Από την άλλη, η 4η πρόταση θα παρείχε ευρεία κάλυψη και διάχυση ρίσκου για όλη την Ευρωζώνη.

Με αυτό τον τρόπο το κόστος χρηματοδότησης κάθε τράπεζας θα εξακολουθούσε να είναι διαφορετικό, αλλά θα εξαρτάτο από την οικονομική κατάσταση της τράπεζας και όχι από τη χώρα στην οποία αυτή βρίσκεται.

Το πλεονέκτημα αυτού του συστήματος θα ήταν ότι η ποιότητα της εγγύηση των καταθέσεων θα μοιραζόταν αναλογικά ανάμεσα σε όλες τις χώρες.

Επίσης αυτό το σχήμα θα ανταποκρινόταν καλύτερα σε μια κεντρική εποπτεία από τον SSM και θα ήταν υποχρεωτικό για όλες τις τράπεζες.

Όμως, προϋπόθεση για το σχήμα θα ήταν ότι οι εθνικές πολιτικές δεν θα μπορούν να χρησιμοποιηθούν ώστε να χρησιμοποιηθούν οι ευρωπαϊκές εγγυήσεις για σκοπιμότητες, πιθανότατα δημιουργώντας σημαντικά ηθικά προβλήματα.

Συμπέρασμα

Μία γνήσια τραπεζική ένωση που καλύπτει το στόχο του «να σπάσει ο φαιδρός κύκλος ανάμεσα στις τράπεζες και τις κυβερνήσεις θα προϋπόθετε τη λύση 4.

Από αυτή την επιλογή όμως προκύπτουν ερωτήματα όσον αφορά τα προβλήματα μετάβασης, καθώς και της διακυβέρνησης, όταν κάποιες εθνικές πολιτικές θα παραμείνουν.

Πριν την παροχή μίας τέτοιας Πανευρωπαϊκής Εγγύησης Καταθέσεων είναι σημαντικό να μειωθούν οι εθνικοί κίνδυνοι στους ισολογισμούς των τραπεζών (δημόσια χρέη).

Επίσης, μία πλήρης Πανευρωπαϊκή Εγγύηση Καταθέσεων θα απαιτούσε μία ευρωπαϊκό οικονομικό στήριγμα.

Σε αντίθεση, οι επιλογές 1 και 2 δεν δικαιολογούν οποιαδήποτε κίνηση.

www.bankingnews.gr

Στο φλέγον αυτό θέμα εστιάζεται το think tank Bruegel.

Ο πρόεδρος του Ευρωπαϊκού Συμβουλίου, Donald Tusk, έκανε επίσης έκκληση για την ολοκλήρωση της τραπεζικής ένωσης μέσω της δημιουργίας μίας ευρωπαϊκής εγγύησης καταθέσεων και μάλιστα υποστήριξε ότι κάτι τέτοιο μπορεί να γίνει χωρίς να αλλάξει η Ευρωπαϊκή Συνθήκη.

Από την άλλη, σε ένα γερμανικό «non-paper» εκφραζόταν η αντίθετη άποψη, με το επιχείρημα ότι «η συζήτηση για περαιτέρω αμοιβαιοποίηση του τραπεζικού κινδύνου μέσω μίας κοινής εγγύησης καταθέσεων ή ενός πανευρωπαϊκού σχήματος εγγύησης των καταθέσεων είναι μη αποδεκτή», εκτός εάν μία δέσμη άλλων μέτρων που θα ληφθούν νωρίτερα θα καθιστούν ένα bail-in πιο πιθανό, θα μειωθεί η έκθεση των τραπεζών σε κρατικά χρέη και θα μειωθεί η σχέση τραπεζών-κρατών.

Το non-paper επίσης εμφανίζει ως προϋπόθεση και την αλλαγή της Ευρωπαϊκής Συνθήκης.

Η απεξάρτηση των τραπεζών από τα κράτη αποτελεί πραγματικά κλειδί για τους σκοπούς της τραπεζικής ένωσης.

Ο SSM έχει πετύχει μέχρι τώρα σημαντικό διαχωρισμό των τραπεζών από τις εθνικές πιέσεις.

Αλλά ένας από τους λόγους για τον οποίο υπάρχει η διαμάχη για τον εθνικό εναντίον του ευρωπαϊκού ελέγχου των τραπεζών σχετίζεται με τη διαχείριση των καταθέσεων των καταθέσεων σε περίπτωση κατάρρευσης.

Όσο οι εθνικές κυβερνήσεις έχουν το πάνω χέρι και η λύση είναι τα εθνικά συστήματα εγγύησης καταθέσεων, η σχέση μεταξύ τραπεζών και κρατών παραμένει πολύ δυνατή.

Ως αποτέλεσμα, οι εθνικές κυβερνήσεις θα απαιτήσουν να έχουν το πάνω χέρι στον έλεγχο των τραπεζών «τους».

Η πρόσφατη κόντρα της Γερμανίας που πέρασε μερικές αρμοδιότητες από τον SSM στο γερμανικό υπουργείο Οικονομικών και το τελεσίγραφο της EKT είναι μία ενδεικτική περίπτωση.

Οπότε και η τραπεζική ενοποίηση παραμένει ατελής.

Συνεπακόλουθα οι κίνδυνοι, τα κόστη χρηματοδότησης και οι επιδόσεις των τραπεζών θα εξαρτώνται από τις εθνικές πολιτικές.

Ένα πανευρωπαϊκό σχήμα εγγύησης των καταθέσεων αποτελεί ένα από τα πολλά κομμάτια της τραπεζικής ενοποίησης.

Πιστεύουμε ότι οι ηγέτες πρέπει να διευρύνουν το διάλογο για την ασφάλεια των καταθέσεων, με βασικό ερώτημα το τι θα γίνεται σε περίπτωση εκκαθάρισης κάποιας τράπεζας.

Ιδανικά, θα ήταν απόλυτα λογικό να συνδυαστεί μία Ενιαία Ασφάλεια Καταθέσεων με ένα Ενιαίο Κεφάλαιο Εκκαθάρισης και να διαχειρίζεται από ένα Ενιαίο Συμβούλιο Εγγύησης Καταθέσεων και Εκκαθαρίσεων.

Η FDIC στις ΗΠΑ και η Ιαπωνική Ένωση Εγγύησης Καταθέσεων λειτουργούν ακριβώς σε αυτό τον ρόλο.

Ένα από τα βασικά ζητήματα είναι το εάν και σε ποιο βαθμό ένα πανευρωπαϊκό σχήμα εγγύησης των καταθέσεων θα αφορά και την αμοιβαιοποίηση του κινδύνου των ζημιών για τους καταθέτες πανευρωπαϊκά ή εάν το σχήμα θα λειτουργεί απλώς ως πιστωτική γραμμή για τα διάφορα εθνικά συστήματα εγγύησης των καταθέσεων.

Ο διαμοιρασμός του κινδύνου δίχως σύνορα είναι σημαντικός για να υπάρχει η διαβεβαίωση ότι οι χρηματοδοτικές συνθήκες για τις τράπεζες σε όλη την ΕΕ δεν εξαρτώνται τόσο από την τοποθεσία που βρίσκεται η τράπεζα.

Οι εγγυήσεις των καταθέσεων βασίζονται σήμερα σε εθνικά σχήματα.

Εξού και τα κόστη για τις τράπεζες, όπως τα επιτόκια καταθέσεων είναι διαφορετικά ανά χώρα.

Τα μέσα επιτόκια για νοικοκυριά και επιχειρήσεις στην ΕΕ, με βάση το γερμανικό επιτόκιο

Η ποσοτική συζήτηση επίσης είναι σημαντική. Σε μερικές χώρες η εγγύηση των καταθέσεων ξεπερνά το 100% του ΑΕΠ

Συνολικές και εγγυημένες καταθέσεις ως ποσοστό του ΑΕΠ, 2012

Οι προτάσεις για το Ευρωπαϊκό Σύστημα Εγγυήσεων

Η πρώτη πρόταση είναι η παροχή ρευστότητας προς ένα εθνικό σύστημα εγγύησης καταθέσεων, όταν αυτό ξεμένει από χρήματα, λόγω μίας κατάρρευσης μεσαίας ή μεγάλης τράπεζας.

Το σχεδιάγραμμα δείχνει ένα παράδειγμα ενός σχήματος εγγύησης καταθέσεων με ένα κεφάλαιο της τάξης του 60, ενώ οι εγγυήσεις καταθέσεων που πρέπει να πληρωθούν είναι 100.

Το σχέδιο προβλέπει την αναχρηματοδότηση με μία πιστωτική γραμμή από την εθνική κυβέρνηση Α, η οποία θα αποπληρωθεί με μελλοντικές προμήθειες των τραπεζών για την εγγύηση των καταθέσεων.

Εάν η κυβέρνηση της χώρας Α δεν μπορεί να παράσχει τα κεφάλαια, μπορεί να δανειστεί από τον ESM.

Η επιλογή υπάρχει ήδη και σήμερα, αλλά τελικά η γραμμή ρευστότητας και οι ζημίες θα παραμείνουν στη χώρα και οι τράπεζες της χώρας και οι φορολογούμενοι θα κληθούν να ξεπληρώσουν τον ESM με μελλοντικές προμήθειες για την εγγύηση των καταθέσεων.

Οπότε έτσι δεν μειώνεται η σύνδεση τραπεζών με κυβερνήσεις.

Μία εναλλακτική θα ήταν μία πιστωτική γραμμή προς το εθνικό σχήμα εγγύησης καταθέσεων από ένα υπερεθνικό σχήμα, όπως ο ESM ή ένα Ευρωπαϊκό fund Εγγύησης καταθέσεων.

Και πάλι, αυτό κρατάει τις ζημίες εντός του εθνικού τραπεζικού συστήματος, χωρίς να σπάει το δεσμό τραπεζών-κράτους.

Μία τρίτη πρόταση είναι η δημιουργία ενός επασφαλιστικού σχήματος.

Τα εθνικά σχήματα ασφαλειών θα παραμείνουν στη θέση τους, αλλά επασφαλίζονται σε ένα Ευρωπαϊκό fund που οι πληρωμές εγγυήσεων καταθέσεων ξεπερνούν τα εθνικά κεφάλαια.

Αυτό θα διασφάλιζε ένα μεγάλο συστημικό σοκ.

Για τα μικρότερα εθνικά σοκ τα εθνικά κεφάλαια θα πρέπει να επαναχρηματοδοτηθούν από επιπλέον προμήθειες μέσω των υπολοίπων εθνικών τραπεζών.

Παρόλ’ αυτά αυτό το σύστημα δεν λύνει το πρόβλημα. Σε περίπτωση μεγαλύτερων σοκ ακόμη και οι επισφάλειες δεν θα μπορούν να καλύψουν τις ζημίες.

Οπότε και πάλι θα πρέπει να υπάρχει πρόσβαση σε ένα μηχανισμό όπως ο ESM.

Η τέταρτη πρόταση είναι να δημιουργηθεί ένα Πανευρωπαϊκό Κεφάλαιο Εγγύησης Καταθέσεων.

Αυτό θα μπορούσε να καλύψει πιθανές πληρωμές εγγυήσεων, ενώ οι προμήθειες θα ήταν μοιρασμένες εξίσου ανάμεσα στις συμμετέχουσες τράπεζες της Ευρωζώνης.

Οι επισφάλειες πλέον δεν χρειάζονται.

Και πάλι όμως μία πιστωτική γραμμή από τον ESM θα ήταν χρήσιμη.

Κατά τη γνώμη μας, αναφέρει το Bruegel, οι επιλογές 1 και 2 δεν πρέπει καν να εξετάζονται, καθώς δεν εξασφαλίζουν άλλους κινδύνους πέρα από εκείνους της διασυνοριακής ρευστότητας.

Η στάση των αγορών και πάλι θα διαφοροποιείται ανάλογα με την χώρα προέλευσης της τράπεζας.

Οι τράπεζες από χώρες με πιο αδύναμα δημόσια οικονομικά θα καλούνταν να πληρώσουν υψηλότερα κόστη χρηματοδότησης.

Ένα σχήμα επισφαλειών από την άλλη έχει πλεονεκτήματα και μειονεκτήματα.

Σε ένα τέτοιο σχήμα ορισμένα θέματα τραπεζικής πολιτκής θα παραμένουν σε εθνικά χέρια.

Οι πρώτες απώλειες θα παρέμεναν εντός των εθνικών σχημάτων εγγύησης καταθέσεων.

Στον αντίποδα, οι διαφορές για τις τράπεζες ανάλογα με τη χώρα προέλευσής τους και πάλι θα ήταν σημαντικές.

Ειδικότερα, οι εθνικοί επόπτες θα ήθελαν μία ειδική σχέση εποπτείας των τραπεζών για τις οποίες το εθνικό σύστημα εγγυήσεων θα έπρεπε να υποστεί το πρώτο πλήγμα.

Από την άλλη, η 4η πρόταση θα παρείχε ευρεία κάλυψη και διάχυση ρίσκου για όλη την Ευρωζώνη.

Με αυτό τον τρόπο το κόστος χρηματοδότησης κάθε τράπεζας θα εξακολουθούσε να είναι διαφορετικό, αλλά θα εξαρτάτο από την οικονομική κατάσταση της τράπεζας και όχι από τη χώρα στην οποία αυτή βρίσκεται.

Το πλεονέκτημα αυτού του συστήματος θα ήταν ότι η ποιότητα της εγγύηση των καταθέσεων θα μοιραζόταν αναλογικά ανάμεσα σε όλες τις χώρες.

Επίσης αυτό το σχήμα θα ανταποκρινόταν καλύτερα σε μια κεντρική εποπτεία από τον SSM και θα ήταν υποχρεωτικό για όλες τις τράπεζες.

Όμως, προϋπόθεση για το σχήμα θα ήταν ότι οι εθνικές πολιτικές δεν θα μπορούν να χρησιμοποιηθούν ώστε να χρησιμοποιηθούν οι ευρωπαϊκές εγγυήσεις για σκοπιμότητες, πιθανότατα δημιουργώντας σημαντικά ηθικά προβλήματα.

Συμπέρασμα

Μία γνήσια τραπεζική ένωση που καλύπτει το στόχο του «να σπάσει ο φαιδρός κύκλος ανάμεσα στις τράπεζες και τις κυβερνήσεις θα προϋπόθετε τη λύση 4.

Από αυτή την επιλογή όμως προκύπτουν ερωτήματα όσον αφορά τα προβλήματα μετάβασης, καθώς και της διακυβέρνησης, όταν κάποιες εθνικές πολιτικές θα παραμείνουν.

Πριν την παροχή μίας τέτοιας Πανευρωπαϊκής Εγγύησης Καταθέσεων είναι σημαντικό να μειωθούν οι εθνικοί κίνδυνοι στους ισολογισμούς των τραπεζών (δημόσια χρέη).

Επίσης, μία πλήρης Πανευρωπαϊκή Εγγύηση Καταθέσεων θα απαιτούσε μία ευρωπαϊκό οικονομικό στήριγμα.

Σε αντίθεση, οι επιλογές 1 και 2 δεν δικαιολογούν οποιαδήποτε κίνηση.

www.bankingnews.gr

Σχόλια αναγνωστών