Μειώνει και τις εκτιμήσεις για τα κέρδη κατά 8-29% έως το 2020

Κατά 13% (κατά μέσο όρο) μειώνει τις τιμές στόχους των ελληνικών τραπεζών η Bank of America Merrill Lynch, θεωρώντας ότι οι τρέχουσες αποτιμήσεις είναι δίκαιες.

Στην σημερινή 25σέλιδη ανάλυσή της υπό τον τίτλο "EPS and POs down – no Buys" (μείωση των τιμών στόχων και των εκτιμήσεων για τα κέρδη ανα μετοχή - Όχι αγορές) που σας παρουσιάζει το www.bankingnews.gr, η Bank of America Merrill Lynch μειώνει τις εκτιμήσεις για τα κέρδη της 4ετίας 2017-2020 κατά 8-29%, αν και επισημαίνει ότι η τάση ανάκαμψης της κερδοφορίας θα συνεχιστεί.

Σύμφωνα όμως με την αμερικανική τράπεζα, η έγκαιρη ολοκλήρωση της αξιολόγησης είναι αναγκαία προκειμένου να αναθεωρηθούν προς τα πάνω οι αξιολογήσεις των ελληνικών τραπεζών, οι οποίες θα γίνουν όταν βελτιωθεί η εμπιστοσύνη στην αγορά και σταθεροποιηθεί η οικονομική κατάσταση στη χώρα.

Επίσης, στα τελευταία στοιχεία του δ' 3μηνου του 2016, διαφάνηκε επιδείνωση της ποιότητας του ενεργητικού (σε επίπεδο έτους), κάτι που μεταφράζεται σε υψηλότερο του αναμενομένου δείκτη COR του 2017, ακόμα κι αν δεν τίθενται οι στόχοι για τα μη εξυπηρετούμενα ανοίγματα (ΝΡΕ) σε κίνδυνο.

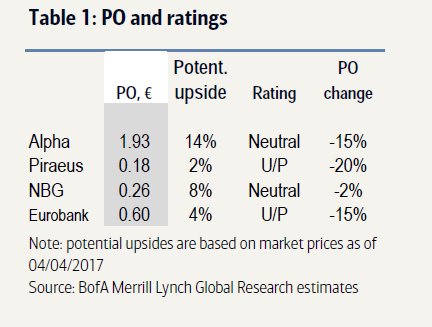

Επίσης, η Bank of America Merrill Lynch μειώνει τις τιμές στόχους των τραπεζών, στα 1,93 ευρώ για την Alpha Bank, από 2,27 ευρώ προηγουμένως, στα 0,18 ευρώ για την Πειραιώς, από 0,22 ευρώ, στα 0,26 ευρώ για την Εθνική, από 0,27 ευρώ και στα 0,60 ευρώ για τη Eurobank, από 0,70 ευρώ προηγουμένως.

Επίσης, διατηρεί τη σύσταση neutral (ουδετερότητα) για την Alpha Bank και την Εθνική, ενώ για τις Πειραιώς και Eurobank οι συστάσεις είναι για underperform, ήτοι για αποδόσεις χειρότερες από εκείνες της αγοράς.

Η Bank of America Merrill Lynch θεωρεί δίκαιες τις αποτιμήσεις των τεσσάρων ελληνικών τραπεζών.

Μείωση των προβλέψεων για την κερδοφορία

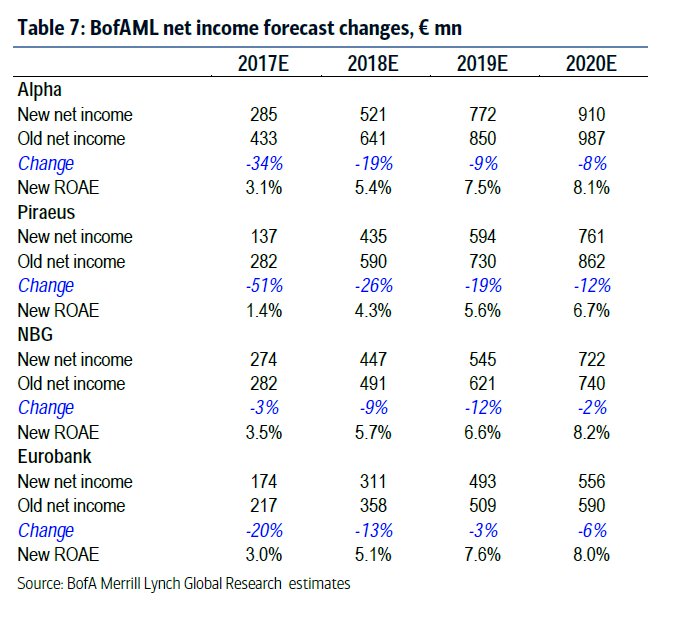

Η Bank of America Merrill Lynch μειώνει τις εκτιμήσεις για τα κέρδη των τεσσάρων ελληνικών τραπεζών κατά 8-29% την περίοδο 2017-2020 κατά μέσο όρο.

Η μείωση αυτή οφείλεται κυρίως σε χαμηλότερα έσοδα από τόκους και υψηλότερο COR από ό, τι αρχικά είχε προβλεφθεί.

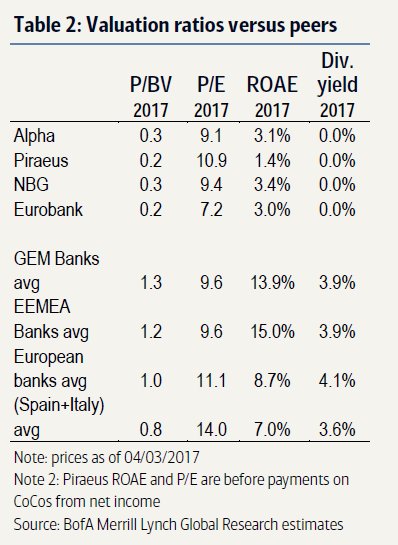

Πλέον προβλέπεται κατά μέσο όρο 2,8% δείκτης Αποδοτικότητας Ιδίων Κεφαλαίων για τις τέσσερις ελληνικές τράπεζες το 2017, μέγεθος που σημαίνει ότι η κερδοφορία θα συνεχίσει να ανακάμπτει φέτος, αλλά παραμένει κάτω από τον αντίστοιχο ευρωπαϊκό κλάδο.

Αναλυτικά οι αλλαγές στις προβλέψεις:

Προφίλ ρίσκου

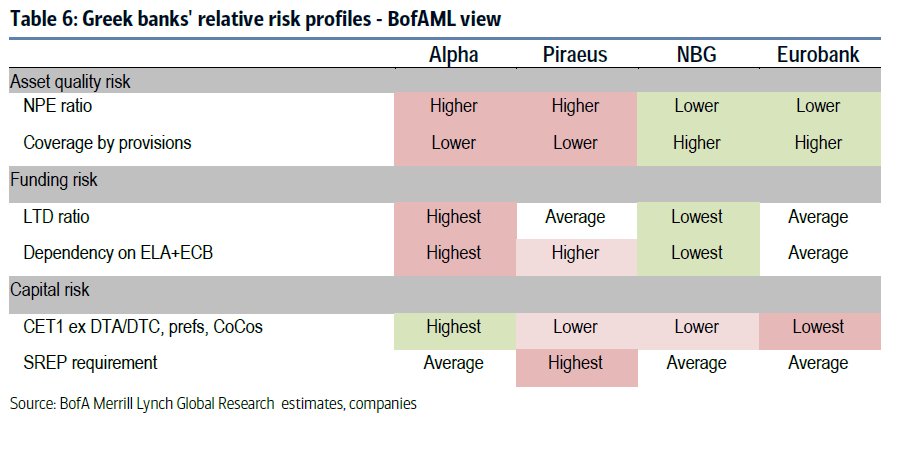

Η Bank of America Merrill Lynch χαιρετίζει την πρόοδο που έχει συντελεστεί για την εκπλήρωση των στόχων των NPE, ενώ εκτιμά ότι η τάση αποπληρωμής των κεφαλαίων του ELA θα συνεχιστεί, βελτιώνοντας τις συνθήκες στο λειτουργικό περιβάλλον του κλάδου.

Επίσης, επισημαίνει ότι μειώνει τον δείκτη ΒΗΤΑ για την Εθνική στο 1,4x από 1,6x, εξέλιξη που αντανακλά τις δυνάμεις της τράπεζας (στις άλλες τρεις τράπεζες ο συντελεστής παραμένει αμετάβλητος).

Αναλυτικά το προφίλ ρίσκου των ελληνικών τραπεζών

www.bankingnews.gr

Στην σημερινή 25σέλιδη ανάλυσή της υπό τον τίτλο "EPS and POs down – no Buys" (μείωση των τιμών στόχων και των εκτιμήσεων για τα κέρδη ανα μετοχή - Όχι αγορές) που σας παρουσιάζει το www.bankingnews.gr, η Bank of America Merrill Lynch μειώνει τις εκτιμήσεις για τα κέρδη της 4ετίας 2017-2020 κατά 8-29%, αν και επισημαίνει ότι η τάση ανάκαμψης της κερδοφορίας θα συνεχιστεί.

Σύμφωνα όμως με την αμερικανική τράπεζα, η έγκαιρη ολοκλήρωση της αξιολόγησης είναι αναγκαία προκειμένου να αναθεωρηθούν προς τα πάνω οι αξιολογήσεις των ελληνικών τραπεζών, οι οποίες θα γίνουν όταν βελτιωθεί η εμπιστοσύνη στην αγορά και σταθεροποιηθεί η οικονομική κατάσταση στη χώρα.

Επίσης, στα τελευταία στοιχεία του δ' 3μηνου του 2016, διαφάνηκε επιδείνωση της ποιότητας του ενεργητικού (σε επίπεδο έτους), κάτι που μεταφράζεται σε υψηλότερο του αναμενομένου δείκτη COR του 2017, ακόμα κι αν δεν τίθενται οι στόχοι για τα μη εξυπηρετούμενα ανοίγματα (ΝΡΕ) σε κίνδυνο.

Επίσης, η Bank of America Merrill Lynch μειώνει τις τιμές στόχους των τραπεζών, στα 1,93 ευρώ για την Alpha Bank, από 2,27 ευρώ προηγουμένως, στα 0,18 ευρώ για την Πειραιώς, από 0,22 ευρώ, στα 0,26 ευρώ για την Εθνική, από 0,27 ευρώ και στα 0,60 ευρώ για τη Eurobank, από 0,70 ευρώ προηγουμένως.

Επίσης, διατηρεί τη σύσταση neutral (ουδετερότητα) για την Alpha Bank και την Εθνική, ενώ για τις Πειραιώς και Eurobank οι συστάσεις είναι για underperform, ήτοι για αποδόσεις χειρότερες από εκείνες της αγοράς.

Η Bank of America Merrill Lynch θεωρεί δίκαιες τις αποτιμήσεις των τεσσάρων ελληνικών τραπεζών.

Μείωση των προβλέψεων για την κερδοφορία

Η Bank of America Merrill Lynch μειώνει τις εκτιμήσεις για τα κέρδη των τεσσάρων ελληνικών τραπεζών κατά 8-29% την περίοδο 2017-2020 κατά μέσο όρο.

Η μείωση αυτή οφείλεται κυρίως σε χαμηλότερα έσοδα από τόκους και υψηλότερο COR από ό, τι αρχικά είχε προβλεφθεί.

Πλέον προβλέπεται κατά μέσο όρο 2,8% δείκτης Αποδοτικότητας Ιδίων Κεφαλαίων για τις τέσσερις ελληνικές τράπεζες το 2017, μέγεθος που σημαίνει ότι η κερδοφορία θα συνεχίσει να ανακάμπτει φέτος, αλλά παραμένει κάτω από τον αντίστοιχο ευρωπαϊκό κλάδο.

Αναλυτικά οι αλλαγές στις προβλέψεις:

Προφίλ ρίσκου

Η Bank of America Merrill Lynch χαιρετίζει την πρόοδο που έχει συντελεστεί για την εκπλήρωση των στόχων των NPE, ενώ εκτιμά ότι η τάση αποπληρωμής των κεφαλαίων του ELA θα συνεχιστεί, βελτιώνοντας τις συνθήκες στο λειτουργικό περιβάλλον του κλάδου.

Επίσης, επισημαίνει ότι μειώνει τον δείκτη ΒΗΤΑ για την Εθνική στο 1,4x από 1,6x, εξέλιξη που αντανακλά τις δυνάμεις της τράπεζας (στις άλλες τρεις τράπεζες ο συντελεστής παραμένει αμετάβλητος).

Αναλυτικά το προφίλ ρίσκου των ελληνικών τραπεζών

www.bankingnews.gr

Σχόλια αναγνωστών