Τι έκρινε την έξοδο στις αγορές των χωρών που ήταν σε πρόγραμμα

Την ώρα που σχεδιάζεται η έκδοση της Ελλάδας στις αγορές, προκειμένου, σύμφωνα με πληροφορίες να αντληθούν περί τα 2 δισ. ευρώ μέσω 4ετών ομολόγων, είναι φρόνιμο να ανατρέξουμε στην έκθεση του ESM, του μόνιμου μηχανισμού στήριξης της Ευρωζώνης, η οποία μεταξύ άλλων αναφέρει τον τρόπο που ανακτήθηκε η πρόσβαση στις αγορές των χωρών που βρέθηκαν υπό τα προγράμματά του.

Ειδικότερα, σύμφωνα με τον ESM, ένας από τους βασικούς στόχους των προγραμμάτων EFSF / ESM είναι η εξασφάλιση μιας βιώσιμης πρόσβασης στην αγορά, η οποία απαιτεί την αξιοποίηση της αξιοπιστίας.

Η επιτυχής εφαρμογή, επιτρέπει στις χώρες να χρηματοδοτήσουν τις ανάγκες τους μέσα από τις κεφαλαιαγορές και πάλι υπό συνθήκες που δεν θέτουν σε κίνδυνο τη βιωσιμότητα του χρέους.

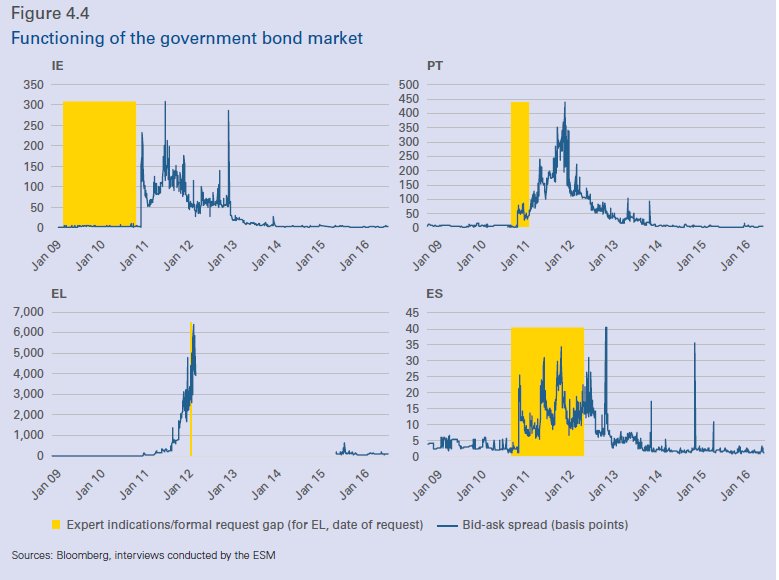

Οι τέσσερις χώρες προγραμμάτων, η Πορτογαλία, η Ισπανία, η Ιρλανδία και η Κύπρος, επέστρεψαν ή διατηρούσαν την πρόσβαση στην αγορά κατά τη διάρκεια της περιόδου των προγραμμάτων.

Η Ιρλανδία κατόρθωσε να ανακτήσει την πρόσβαση της κατά το δεύτερο έτος του προγράμματος.

Η Πορτογαλία άρχισε να εκδίδει μεγαλύτερες ποσότητες μεσοπρόθεσμων και μακροπρόθεσμων ομολόγων μετά από δύο χρόνια.

Η Κύπρος επικεντρώθηκε σε μεσοπρόθεσμα ομόλογα κατά το δεύτερο έτος και εξέδωσε μεγαλύτερες προθεσμίες λήξης στο τρίτο χρόνο.

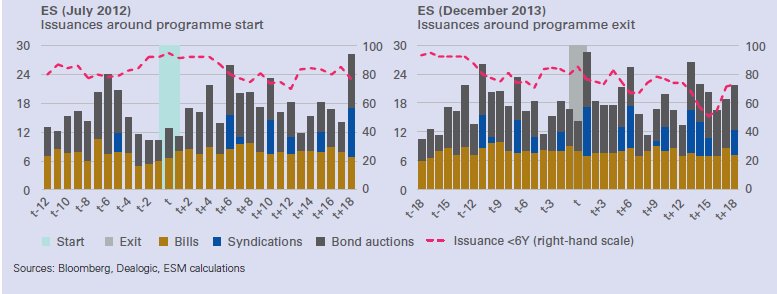

Αντίθετα, η Ισπανία ήταν σε θέση να διατηρήσει την πρόσβασή της στο σύνολό της περιόδου του προγράμματος.

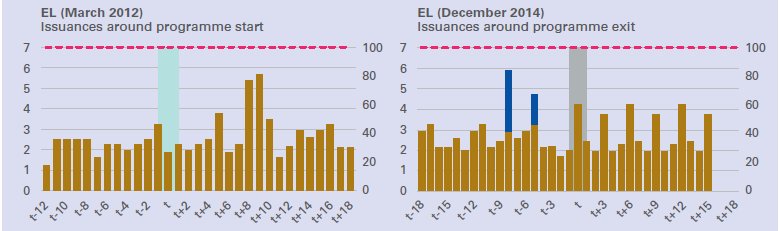

Η Ελλάδα επέστρεψε στην αγορά το τρίτο έτος, αλλά μόνο για μικρότερες διάρκειες και η πρόσβασή της αποδείχθηκε προσωρινή.

Οι συνθήκες λήξεως του προγράμματος διέφεραν σημαντικά μεταξύ των χωρών.

Ορισμένες χώρας εξήλθαν μετά από επιτυχημένες αναθεωρήσεις προγραμμάτων χωρίς καθυστερήσεις ή αποτυχίες (Ιρλανδία, Ισπανία), ενώ άλλοι εγκατέλειψαν τα προγράμματά τους χωρίς να καταλήξουν στην τελική αναθεώρηση (Πορτογαλία, Κύπρος).

Οι χώρες του προγράμματος βελτίωσαν αισθητά τα βασικά οικονομικά στοιχεία που είναι σημαντικά για την ανάκτηση της πρόσβασης στην αγορά, όπως η υποκείμενη δημοσιονομική θέση και η ανάπτυξη.

Η σταθεροποίηση των οικονομιών των χωρών του προγράμματος, συμπεριλαμβανομένου του χρηματοπιστωτικού τους τομέα ήταν απαραίτητη αλλά όχι επαρκής προϋπόθεση για μια καθαρή έξοδο, αναφέρει ο ESM.

Επίσης, η συσσώρευση σημαντικών ταμειακών διαθεσίμων αποτελούσε βασικό μέρος των στρατηγικών εξόδου.

Για να υποστηριχθεί η εμπιστοσύνη των επενδυτών, οι χώρες του προγράμματος ακολούθησαν έναν στόχο για να καλυφθούν οι χρηματοδοτικές ανάγκες έξι έως δώδεκα μηνών από το ταμείο.

Αυτό το το προσωρινό ταμείο ήταν ένας σημαντικός παράγοντας ενίσχυσης της εμπιστοσύνης.

Επίσης, βοήθησε στην οικοδόμηση εμπιστοσύνης με τους εταίρους του προγράμματος.

Τα γραφεία διαχείρισης χρέους προσπάθησαν επίσης να διαφοροποιήσουν τη βάση των επενδυτών τους όσο προσέγγιζαν τη λήξη των προγραμμάτων, στοχεύοντας στους επενδυτές των οποίων οι στρατηγικές ήταν να αγοράσουν και να κρατήσουν τους τίτλους μέχρι το τέλος, ενώ ταυτόχρονα αξιοποίησαν τις υφιστάμενες σειρές ομολόγων.

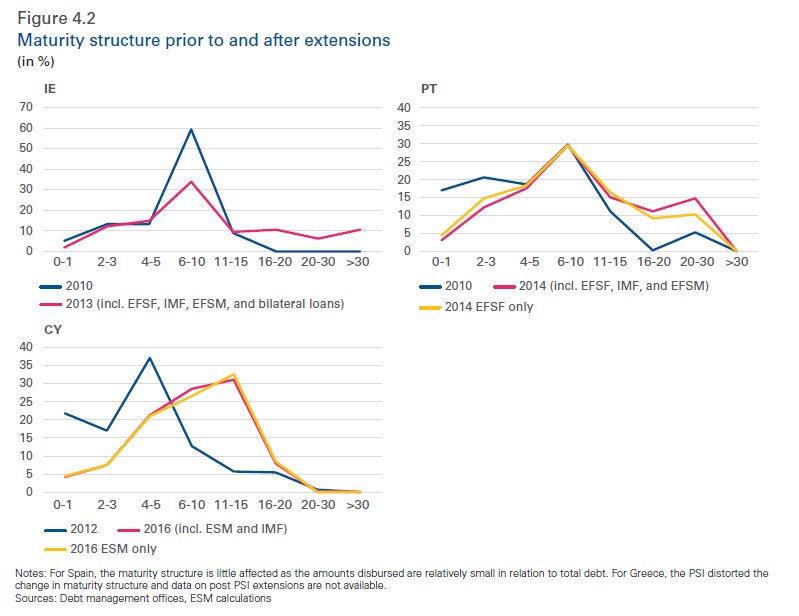

Παράλληλα, οι μεγάλες διάρκειες των δανείων EFSF / ESM και οι επεκτάσεις τους διευκόλυναν την πρόσβαση στις αγορές.

Οι συνθήκες δανεισμού του EFSF / ESM είχαν μια σημαντική θετική εξέλιξη στη διάρθρωση του χρέους και στις πέντε χώρες του προγράμματος, καθώς μειώθηκαν οι κίνδυνοι αναχρηματοδότησης, επηρεάζοντας θετικά τις αντιλήψεις της αγοράς.

Οι συνθήκες ανά χώρα

Η Ιρλανδία και η Πορτογαλία έλαβαν επεκτάσεις της ληκτότητας για τις υποχρεώσεις τους στο EFSF, όπως έγινε προηγουμένως και στην Ελλάδα, υποστηρίζοντας την ικανότητά τους να εκδίδουν ομόλογα στις διεθνείς κεφαλαιαγορές, προς το τέλος των προγραμμάτων τους.

Αυτές οι επεκτάσεις αύξησαν τη διάρκεια των δανείων του EFSF σε σχεδόν 21 χρόνια από 14 και διέσπασε την υψηλή συγκέντρωση στις διάρκειας έξι έως δέκα ετών.

Η επέκταση μείωσε επίσης την βραχυπρόθεσμη επιβάρυνση αναχρηματοδότησης της Πορτογαλίας.

Επίσης, διαπιστώθηκε ότι οι επεκτάσεις ωριμότητας του 2013 άλλαξαν τις αντιλήψεις της αγοράς σχετικά με τις οικονομικές προοπτικές της Ιρλανδίας και, ειδικότερα, της Πορτογαλίας.

Η διαθεσιμότητα μακροπρόθεσμων προθεσμιών λήξης της χρηματοδοτικής συνδρομής του ESM μείωσε τους κινδύνους αναχρηματοδότησης του κυπριακού χρέους.

Η χρηματοδότηση της κυπριακής οικονομίας περιορίστηκε σε σχετικά βραχυπρόθεσμη βάση, ενώ η οικονομική στήριξη του ESM εξομάλυνε σημαντικά το προφίλ του χρέους.

Συνεπώς, οι νέοι επενδυτές ομολόγων ήταν πιο πρόθυμοι να χρηματοδοτήσουν μια χώρα με χαμηλότερες ανάγκες τα πρώτα δέκα χρόνια.

Στις περιπτώσεις της Ισπανίας και της Ελλάδας, είναι πιο δύσκολο να ξεδιπλωθούν οι επιπτώσεις των διαφόρων πηγών χρηματοδότησης.

Η Ισπανία είχε συνεχή πρόσβαση στην αγορά.

Στην περίπτωση της Ισπανίας, η μέση διάρκεια των 12,5 ετών της στήριξης του ESM, ενίσχυσε την ωριμότητα μετά τη συγκέντρωση στις βραχυπρόθεσμες εκδόσεις στο πλαίσιο του προγράμματος.

Η Ελλάδα είχε ήδη επωφεληθεί από μεγαλύτερες διάρκειες της δανειακής διευκόλυνσης και από την αναδιάρθρωση του χρέους ως προϋπόθεση για το πρόγραμμα του EFSF.

Μια λεπτομερέστερη ανάλυση περιορίζεται από την περιορισμένη διαθεσιμότητα πλήρως συγκρίσιμων δεδομένων.

Ο κίνδυνος αποτυχίας των πωλήσεων των πρώτων ομολόγων ήταν αρχικά προβληματική σε κάθε χώρα, λόγω της αβεβαιότητας της αγοράς.

Καθώς επεκτεινόταν σταδιακά η πρόσβαση στην αγορά, δημιουργήθηκαν ταμειακά αποθέματα με στόχο την ανάκτηση της αξιοπιστίας, προκειμένου να μειωθεί ο κίνδυνος αποτυχημένων δημοπρασιών.

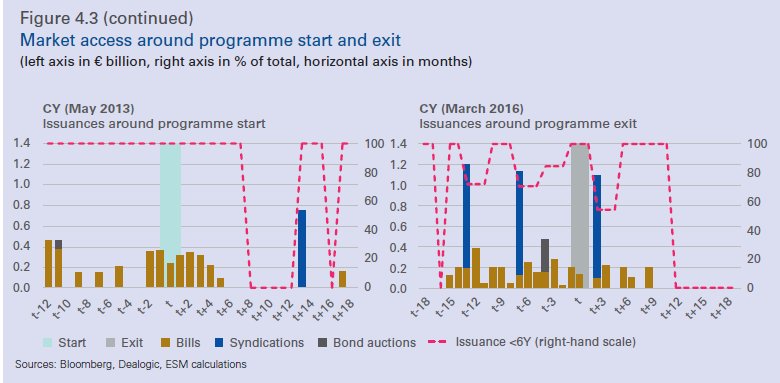

Δείκτες πρόσβασης στην αγορά

Η ποιότητα της πρόσβασης στην αγορά μπορεί να παρακολουθείται με ένα ευρύ σύνολο δεικτών.

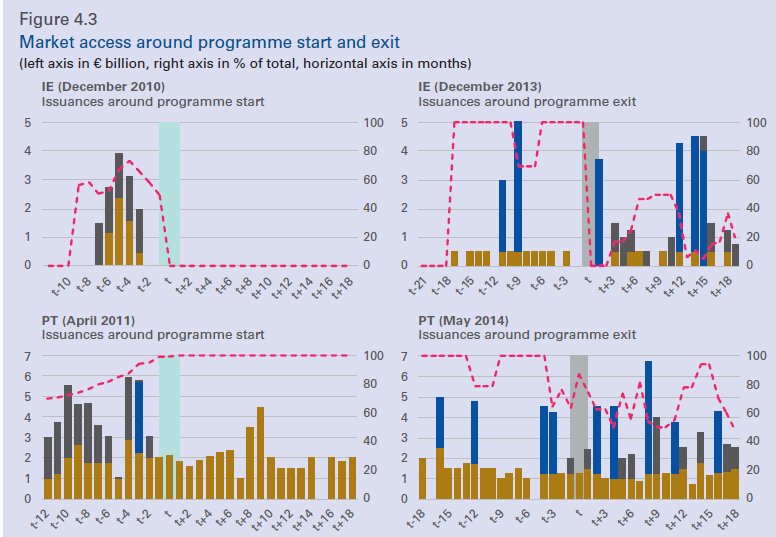

Στα παρακάτω διαγράμματα βλέπουμε τον όγκο και την ωριμότητα των νέων εκδόσεων και των περιθωρίων προσφοράς-ζήτησης ως δείκτες της ευρωστίας της πρόσβασης στην αγορά κατά το χρόνο κατάθεσης του αιτήματος ένταξης στο πρόγραμμα και κατά την έξοδο από το πρόγραμμα.

Το σχήμα 4.3 δείχνει ότι κατά την προετοιμασία του προγράμματος, οι χώρες συνήθως κατέφυγαν στην έκδοση τίτλων μικρότερων διαρκειών.

Αντίθετα, η επαναφορά της σταθερής πρόσβασης στην αγορά συνάδει με το χαμηλότερο μερίδιο των βραχυπρόθεσμων εκδόσεων αυξάνοντας τους όγκους.

Εκδόσεις πριν και κατά τη διάρκεια του προγράμματος

Για την Ιρλανδία και την Πορτογαλία

Για την Ελλάδα

Για την Ισπανία

Για την Κύπρο

"Νεκρή" η αγορά ομολόγων για την Ελλάδα

www.bankingnews.gr

Ειδικότερα, σύμφωνα με τον ESM, ένας από τους βασικούς στόχους των προγραμμάτων EFSF / ESM είναι η εξασφάλιση μιας βιώσιμης πρόσβασης στην αγορά, η οποία απαιτεί την αξιοποίηση της αξιοπιστίας.

Η επιτυχής εφαρμογή, επιτρέπει στις χώρες να χρηματοδοτήσουν τις ανάγκες τους μέσα από τις κεφαλαιαγορές και πάλι υπό συνθήκες που δεν θέτουν σε κίνδυνο τη βιωσιμότητα του χρέους.

Οι τέσσερις χώρες προγραμμάτων, η Πορτογαλία, η Ισπανία, η Ιρλανδία και η Κύπρος, επέστρεψαν ή διατηρούσαν την πρόσβαση στην αγορά κατά τη διάρκεια της περιόδου των προγραμμάτων.

Η Ιρλανδία κατόρθωσε να ανακτήσει την πρόσβαση της κατά το δεύτερο έτος του προγράμματος.

Η Πορτογαλία άρχισε να εκδίδει μεγαλύτερες ποσότητες μεσοπρόθεσμων και μακροπρόθεσμων ομολόγων μετά από δύο χρόνια.

Η Κύπρος επικεντρώθηκε σε μεσοπρόθεσμα ομόλογα κατά το δεύτερο έτος και εξέδωσε μεγαλύτερες προθεσμίες λήξης στο τρίτο χρόνο.

Αντίθετα, η Ισπανία ήταν σε θέση να διατηρήσει την πρόσβασή της στο σύνολό της περιόδου του προγράμματος.

Η Ελλάδα επέστρεψε στην αγορά το τρίτο έτος, αλλά μόνο για μικρότερες διάρκειες και η πρόσβασή της αποδείχθηκε προσωρινή.

Οι συνθήκες λήξεως του προγράμματος διέφεραν σημαντικά μεταξύ των χωρών.

Ορισμένες χώρας εξήλθαν μετά από επιτυχημένες αναθεωρήσεις προγραμμάτων χωρίς καθυστερήσεις ή αποτυχίες (Ιρλανδία, Ισπανία), ενώ άλλοι εγκατέλειψαν τα προγράμματά τους χωρίς να καταλήξουν στην τελική αναθεώρηση (Πορτογαλία, Κύπρος).

Οι χώρες του προγράμματος βελτίωσαν αισθητά τα βασικά οικονομικά στοιχεία που είναι σημαντικά για την ανάκτηση της πρόσβασης στην αγορά, όπως η υποκείμενη δημοσιονομική θέση και η ανάπτυξη.

Η σταθεροποίηση των οικονομιών των χωρών του προγράμματος, συμπεριλαμβανομένου του χρηματοπιστωτικού τους τομέα ήταν απαραίτητη αλλά όχι επαρκής προϋπόθεση για μια καθαρή έξοδο, αναφέρει ο ESM.

Επίσης, η συσσώρευση σημαντικών ταμειακών διαθεσίμων αποτελούσε βασικό μέρος των στρατηγικών εξόδου.

Για να υποστηριχθεί η εμπιστοσύνη των επενδυτών, οι χώρες του προγράμματος ακολούθησαν έναν στόχο για να καλυφθούν οι χρηματοδοτικές ανάγκες έξι έως δώδεκα μηνών από το ταμείο.

Αυτό το το προσωρινό ταμείο ήταν ένας σημαντικός παράγοντας ενίσχυσης της εμπιστοσύνης.

Επίσης, βοήθησε στην οικοδόμηση εμπιστοσύνης με τους εταίρους του προγράμματος.

Τα γραφεία διαχείρισης χρέους προσπάθησαν επίσης να διαφοροποιήσουν τη βάση των επενδυτών τους όσο προσέγγιζαν τη λήξη των προγραμμάτων, στοχεύοντας στους επενδυτές των οποίων οι στρατηγικές ήταν να αγοράσουν και να κρατήσουν τους τίτλους μέχρι το τέλος, ενώ ταυτόχρονα αξιοποίησαν τις υφιστάμενες σειρές ομολόγων.

Παράλληλα, οι μεγάλες διάρκειες των δανείων EFSF / ESM και οι επεκτάσεις τους διευκόλυναν την πρόσβαση στις αγορές.

Οι συνθήκες δανεισμού του EFSF / ESM είχαν μια σημαντική θετική εξέλιξη στη διάρθρωση του χρέους και στις πέντε χώρες του προγράμματος, καθώς μειώθηκαν οι κίνδυνοι αναχρηματοδότησης, επηρεάζοντας θετικά τις αντιλήψεις της αγοράς.

Οι συνθήκες ανά χώρα

Η Ιρλανδία και η Πορτογαλία έλαβαν επεκτάσεις της ληκτότητας για τις υποχρεώσεις τους στο EFSF, όπως έγινε προηγουμένως και στην Ελλάδα, υποστηρίζοντας την ικανότητά τους να εκδίδουν ομόλογα στις διεθνείς κεφαλαιαγορές, προς το τέλος των προγραμμάτων τους.

Αυτές οι επεκτάσεις αύξησαν τη διάρκεια των δανείων του EFSF σε σχεδόν 21 χρόνια από 14 και διέσπασε την υψηλή συγκέντρωση στις διάρκειας έξι έως δέκα ετών.

Η επέκταση μείωσε επίσης την βραχυπρόθεσμη επιβάρυνση αναχρηματοδότησης της Πορτογαλίας.

Επίσης, διαπιστώθηκε ότι οι επεκτάσεις ωριμότητας του 2013 άλλαξαν τις αντιλήψεις της αγοράς σχετικά με τις οικονομικές προοπτικές της Ιρλανδίας και, ειδικότερα, της Πορτογαλίας.

Η διαθεσιμότητα μακροπρόθεσμων προθεσμιών λήξης της χρηματοδοτικής συνδρομής του ESM μείωσε τους κινδύνους αναχρηματοδότησης του κυπριακού χρέους.

Η χρηματοδότηση της κυπριακής οικονομίας περιορίστηκε σε σχετικά βραχυπρόθεσμη βάση, ενώ η οικονομική στήριξη του ESM εξομάλυνε σημαντικά το προφίλ του χρέους.

Συνεπώς, οι νέοι επενδυτές ομολόγων ήταν πιο πρόθυμοι να χρηματοδοτήσουν μια χώρα με χαμηλότερες ανάγκες τα πρώτα δέκα χρόνια.

Στις περιπτώσεις της Ισπανίας και της Ελλάδας, είναι πιο δύσκολο να ξεδιπλωθούν οι επιπτώσεις των διαφόρων πηγών χρηματοδότησης.

Η Ισπανία είχε συνεχή πρόσβαση στην αγορά.

Στην περίπτωση της Ισπανίας, η μέση διάρκεια των 12,5 ετών της στήριξης του ESM, ενίσχυσε την ωριμότητα μετά τη συγκέντρωση στις βραχυπρόθεσμες εκδόσεις στο πλαίσιο του προγράμματος.

Η Ελλάδα είχε ήδη επωφεληθεί από μεγαλύτερες διάρκειες της δανειακής διευκόλυνσης και από την αναδιάρθρωση του χρέους ως προϋπόθεση για το πρόγραμμα του EFSF.

Μια λεπτομερέστερη ανάλυση περιορίζεται από την περιορισμένη διαθεσιμότητα πλήρως συγκρίσιμων δεδομένων.

Ο κίνδυνος αποτυχίας των πωλήσεων των πρώτων ομολόγων ήταν αρχικά προβληματική σε κάθε χώρα, λόγω της αβεβαιότητας της αγοράς.

Καθώς επεκτεινόταν σταδιακά η πρόσβαση στην αγορά, δημιουργήθηκαν ταμειακά αποθέματα με στόχο την ανάκτηση της αξιοπιστίας, προκειμένου να μειωθεί ο κίνδυνος αποτυχημένων δημοπρασιών.

Δείκτες πρόσβασης στην αγορά

Η ποιότητα της πρόσβασης στην αγορά μπορεί να παρακολουθείται με ένα ευρύ σύνολο δεικτών.

Στα παρακάτω διαγράμματα βλέπουμε τον όγκο και την ωριμότητα των νέων εκδόσεων και των περιθωρίων προσφοράς-ζήτησης ως δείκτες της ευρωστίας της πρόσβασης στην αγορά κατά το χρόνο κατάθεσης του αιτήματος ένταξης στο πρόγραμμα και κατά την έξοδο από το πρόγραμμα.

Το σχήμα 4.3 δείχνει ότι κατά την προετοιμασία του προγράμματος, οι χώρες συνήθως κατέφυγαν στην έκδοση τίτλων μικρότερων διαρκειών.

Αντίθετα, η επαναφορά της σταθερής πρόσβασης στην αγορά συνάδει με το χαμηλότερο μερίδιο των βραχυπρόθεσμων εκδόσεων αυξάνοντας τους όγκους.

Εκδόσεις πριν και κατά τη διάρκεια του προγράμματος

Για την Ιρλανδία και την Πορτογαλία

Για την Ελλάδα

Για την Ισπανία

Για την Κύπρο

"Νεκρή" η αγορά ομολόγων για την Ελλάδα

www.bankingnews.gr

Σχόλια αναγνωστών