Η Ελλάδα εξακολουθεί να παλεύει για την έξοδο από την κρίση και δεν αποκλείεται να χρειαστεί και τέταρτο μνημόνιο, σύμφωνα με την Capital Economics

Ελλάδα και Ιταλία παραμένουν οι αδύναμοι κρίκοι της Ευρωζώνης, δέκα χρόνια μετά το ξέσπασμα της κρίσης χρέους, σύμφωνα με την Capital Economics.

Στην 9σέλιδη ανάλυσή της με τίτλο «Ten years on, is the euro-zone out of the woods? (Δέκα χρόνια από την κρίση, πέρασαν τα δύσκολα για την Ευρωζώνη;)», με ημερομηνία 11 Αυγούστου 2017, η Capital Economics τονίζει ότι παραμένουν οι προκλήσεις για την οικονομία της Ευρωζώνης, ωστόσο φαίνεται πως τα δύσκολα πέρασαν.

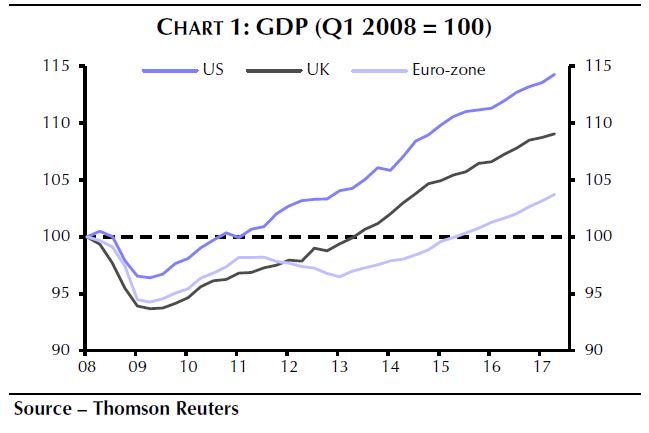

Η ανάπτυξη ενισχύεται τα τελευταία τρίμηνα, η ανεργία υποχωρεί, οι μεταρρυθμίσεις αποδίδουν και οι τράπεζες της Ευρωζώνης είναι καλύτερα κεφαλαιοποιημένες έναντι του 2008.

Ωστόσο, είναι ξεκάθαρο ότι Ελλάδα και Ιταλία, παραμένουν οι αδύναμοι κρίκοι.

Η Ελλάδα εξακολουθεί να παλεύει για την έξοδο από την κρίση και δεν αποκλείεται να χρειαστεί και τέταρτο μνημόνιο, σύμφωνα με την Capital Economics, εκτίμηση την οποία έχει εκφράσει ξανά σε πρόσφατη ανάλυσή της.

Όσον αφορά την Ιταλία, η Capital Economics τονίζει ότι οι τράπεζές της παραμένουν πιο αδύναμες σε σχέση με τις τράπεζες της Ευρωζώνης, ενώ είναι αυξημένο και το πολιτικό ρίσκο.

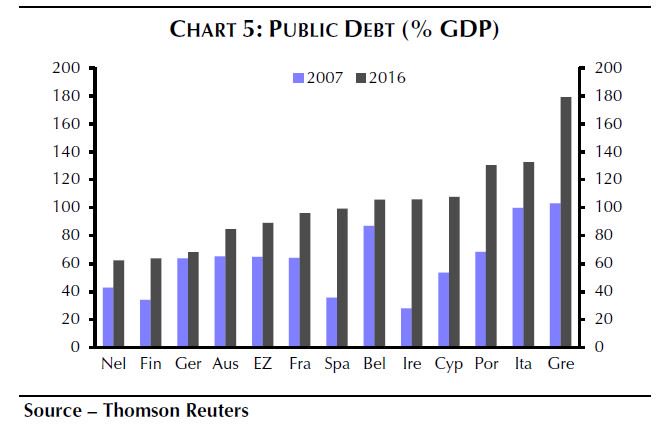

Επίσης, οι περισσότερες κυβερνήσεις βρίσκονται αντιμέτωπες με το υψηλό δημόσιο χρέος, πάνω από το 100% του ΑΕΠ.

Και σε αυτή την περίπτωση Ελλάδα και Ιταλία βρίσκονται στην κορυφή της λίστας.

Όσον αφορά την Ευρωζώνη στο σύνολό της, η Capital Economics εντοπίζει τα θετικά στοιχεία για την οικονομία και τις τράπεζες, προειδοποιεί ωστόσο ότι δεν είναι όλες οι τράπεζες υγιείς, καθώς η κρίση τις φόρτωσε με τεράστιο κόστος.

Παράλληλα, το υψηλό δημόσιο χρέος στην Ευρωζώνη, αφήνει μικρά περιθώρια για δημοσιονομικές πολιτικές που θα στηρίξουν την ανάπτυξη.

Ως εκ τούτου, η νομισματική πολιτική πρέπει να συνεχίσει να σηκώνει το μεγαλύτερο βάρος.

Την ίδια ώρα, παραμένουν και οι πολιτικοί κίνδυνοι, προειδοποιεί η Capital Economics.

Έτσι, η Ευρωζώνη δεν έχει ξεπεράσει τα δύσκολα στο σύνολό της. .

Καθώς πολλές χώρες πρέπει να προχωρήσουν με τη δημοσιονομική προσαρμογή, είναι απίθανο να υπάρξει μια ενίσχυση των δημοσίων δαπανών τα επόμενα χρόνια, η οποία θα βοηθούσε την Ευρωζώνη να ανακάμψει με ταχύτερους ρυθμούς, εκτιμούν οι αναλυτές.

Βελτιώνονται οι δείκτηες για την ανάπτυξη και την ανεργία στην Ευρωζώνη, παραμένουν οι προκλήσεις

Οι προβλέψεις για το ΑΕΠ

Την ερχόμενη εβδομάδα θα ανακοινωθούν τα στοιχεία για το ΑΕΠ.

Η Capital Economics προβλέπει ανάπτυξη του ΑΕΠ στη Γερμανία με ρυθμό 0,8% για το β΄τρίμηνο του 2017, +0,6% για την Ολλανδία, +0,5% για την Πορτογαλία και +0,3% για την Ιταλία.

Για το σύνολο της Ευρωζώνης εκτιμάται ανάκαμψη 0,6%.

Όσον αφορά τη βιομηχανική παραγωγή της Ευρωζώνης, οι αναλυτές εκτιμούν ότι υποχώρησε 0,5% τον Ιούνιο, μετά τη μεγάλη άνοδο του Μαϊου.

www.bankingnews.gr

Στην 9σέλιδη ανάλυσή της με τίτλο «Ten years on, is the euro-zone out of the woods? (Δέκα χρόνια από την κρίση, πέρασαν τα δύσκολα για την Ευρωζώνη;)», με ημερομηνία 11 Αυγούστου 2017, η Capital Economics τονίζει ότι παραμένουν οι προκλήσεις για την οικονομία της Ευρωζώνης, ωστόσο φαίνεται πως τα δύσκολα πέρασαν.

Η ανάπτυξη ενισχύεται τα τελευταία τρίμηνα, η ανεργία υποχωρεί, οι μεταρρυθμίσεις αποδίδουν και οι τράπεζες της Ευρωζώνης είναι καλύτερα κεφαλαιοποιημένες έναντι του 2008.

Ωστόσο, είναι ξεκάθαρο ότι Ελλάδα και Ιταλία, παραμένουν οι αδύναμοι κρίκοι.

Η Ελλάδα εξακολουθεί να παλεύει για την έξοδο από την κρίση και δεν αποκλείεται να χρειαστεί και τέταρτο μνημόνιο, σύμφωνα με την Capital Economics, εκτίμηση την οποία έχει εκφράσει ξανά σε πρόσφατη ανάλυσή της.

Όσον αφορά την Ιταλία, η Capital Economics τονίζει ότι οι τράπεζές της παραμένουν πιο αδύναμες σε σχέση με τις τράπεζες της Ευρωζώνης, ενώ είναι αυξημένο και το πολιτικό ρίσκο.

Επίσης, οι περισσότερες κυβερνήσεις βρίσκονται αντιμέτωπες με το υψηλό δημόσιο χρέος, πάνω από το 100% του ΑΕΠ.

Και σε αυτή την περίπτωση Ελλάδα και Ιταλία βρίσκονται στην κορυφή της λίστας.

Όσον αφορά την Ευρωζώνη στο σύνολό της, η Capital Economics εντοπίζει τα θετικά στοιχεία για την οικονομία και τις τράπεζες, προειδοποιεί ωστόσο ότι δεν είναι όλες οι τράπεζες υγιείς, καθώς η κρίση τις φόρτωσε με τεράστιο κόστος.

Παράλληλα, το υψηλό δημόσιο χρέος στην Ευρωζώνη, αφήνει μικρά περιθώρια για δημοσιονομικές πολιτικές που θα στηρίξουν την ανάπτυξη.

Ως εκ τούτου, η νομισματική πολιτική πρέπει να συνεχίσει να σηκώνει το μεγαλύτερο βάρος.

Την ίδια ώρα, παραμένουν και οι πολιτικοί κίνδυνοι, προειδοποιεί η Capital Economics.

Έτσι, η Ευρωζώνη δεν έχει ξεπεράσει τα δύσκολα στο σύνολό της. .

Καθώς πολλές χώρες πρέπει να προχωρήσουν με τη δημοσιονομική προσαρμογή, είναι απίθανο να υπάρξει μια ενίσχυση των δημοσίων δαπανών τα επόμενα χρόνια, η οποία θα βοηθούσε την Ευρωζώνη να ανακάμψει με ταχύτερους ρυθμούς, εκτιμούν οι αναλυτές.

Βελτιώνονται οι δείκτηες για την ανάπτυξη και την ανεργία στην Ευρωζώνη, παραμένουν οι προκλήσεις

Οι προβλέψεις για το ΑΕΠ

Την ερχόμενη εβδομάδα θα ανακοινωθούν τα στοιχεία για το ΑΕΠ.

Η Capital Economics προβλέπει ανάπτυξη του ΑΕΠ στη Γερμανία με ρυθμό 0,8% για το β΄τρίμηνο του 2017, +0,6% για την Ολλανδία, +0,5% για την Πορτογαλία και +0,3% για την Ιταλία.

Για το σύνολο της Ευρωζώνης εκτιμάται ανάκαμψη 0,6%.

Όσον αφορά τη βιομηχανική παραγωγή της Ευρωζώνης, οι αναλυτές εκτιμούν ότι υποχώρησε 0,5% τον Ιούνιο, μετά τη μεγάλη άνοδο του Μαϊου.

www.bankingnews.gr

Σχόλια αναγνωστών