Οι ελληνικές τράπεζες εμφανίζουν μαζί με την Κύπρο την χειρότερη σχέση προβληματικών δανείων προς συνολικά δάνεια ενώ σε απόλυτα μεγέθη οι ελληνικές τράπεζες βρίσκονται στην 4η θέση πίσω από την Ιταλία, Γαλλία, Ισπανία.

Εάν σήμερα αποφασιζόταν σε όλη την Ευρώπη να επιλυθεί δια μαγείας το τεράστιο πρόβλημα των NPLs και NPEs δηλαδή των προβληματικών δανείων και ανοιγμάτων τότε για 1 τρισεκ. προβληματικά δάνεια θα χρειαζόντουσαν επιπλέον 350 δισεκ. κεφάλαια.

Μόνο στην Ελλάδα χρειάζονται 30 δισεκ. νέα κεφάλαια.

Οι ελληνικές τράπεζες εμφανίζουν μαζί με την Κύπρο την χειρότερη σχέση προβληματικών δανείων προς συνολικά δάνεια ενώ σε απόλυτα μεγέθη οι ελληνικές τράπεζες βρίσκονται στην 4η θέση πίσω από την Ιταλία, Γαλλία, Ισπανία.

Όμως τα απόλυτα μεγέθη έχουν σημασία όχι τόσο στην Γαλλία π.χ. τα NPLs ανέρχονται σε 148 δισεκ. αλλά αντιστοιχούν στο 3,9% των συνολικών δανείων των γαλλικών τραπεζών.

Στην Ελλάδα π.χ. τα 102 δισεκ. NPEs ή 110 δισεκ. μαζί με τις bad bank αντιστοιχούν στο 45% των συνολικών δανείων.

Η ΕΚΤ πιέζει το ευρωπαϊκό τραπεζικό σύστημα να πουλήσει, διαγράψει και αναδιαρθρώσει τα προβληματικά δάνεια.

Μάλιστα ως μέτρο πίεσης προτείνει από το 2018 και σταδιακά για κάθε νέο προβληματικό δάνειο μια τράπεζα πρέπει να διενεργεί πρόβλεψη για το 100% του προβληματικού δανείου.

Ωστόσο ο κίνδυνος να δημιουργηθούν NPLs 2 ταχυτήτων, τα παλαιά NPLs με πρόβλεψη στο 55% και τα νέα στο 100% θα προκαλέσει ανοδικές πιέσεις…στα παλαιά NPLs.

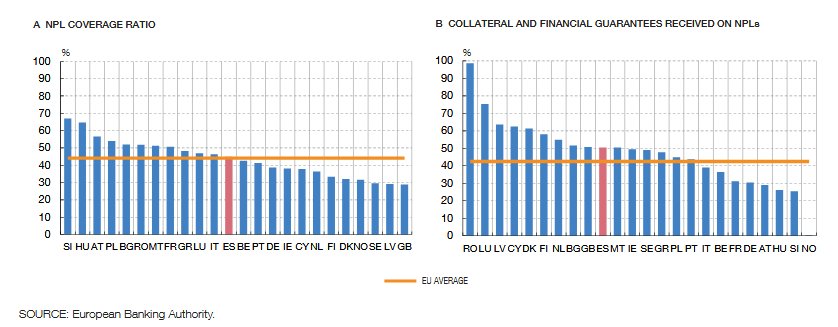

Στην Ευρώπη του 1 τρισεκ. προβληματικών δανείων ο μέσος όρος των NPLs βρίσκεται στο 5,4% του συνόλου των δανείων.

Για να μπορέσουν οι ελληνικές τράπεζες να φθάσουν στο 5% του μέσου όρου θα χρειαστούν 12 χρόνια.

Για να αντιμετωπιστεί το πρόβλημα των NPLs αποτελεσματικά οι συνδυαστικές λύσεις πωλήσεις, αναδιαρθρώσεις, διαγραφές και πλειστηριασμοί είναι μονόδρομος αλλά μόνο οι πωλήσεις κάνουν την διαφορά.

Π.χ. στην Ιταλία έχουν πουληθεί τα τελευταία 2 χρόνια 32 δισεκ. προβληματικά δάνεια με την Unicredit να πρωτοστατεί σε πωλήσεις μετά την μαζική πώληση 17,7 δισεκ. NPLs.

Το Fortress με 13,5 δισ NPLs, Pimco 5 δισ αποτελούν τους βασικότερους αγοραστές των ιταλικών προβληματικών δανείων.

Στην Ισπανία οι πωλήσεις NPLs παραμένουν σε χαμηλά επίπεδα η Bain Capital και η Oaktree έχουν αγοράσει 3,3 δισεκ. ευρώ προβληματικά δάνεια.

Στην Γερμανία ο μεγαλύτερος αγοραστής NPLs είναι η HSH και στην Ολλανδία η Lone Star.

Στην Ιρλανδία οι μεγαλύτεροι αγοραστές προβληματικών δανείων είναι η Cerberus 6 δισεκ. η Oaktree με 5 δισεκ. και η colony Capital με 1,5 δισεκ.

Οι περιπτώσεις σε Ιταλία και Ιρλανδία έχουν ιδιαίτερο ενδιαφέρον κυρίως γιατί δείχνουν την σαφή κατεύθυνση που πρέπει να πάρει το ελληνικό τραπεζικό σύστημα.

Στην Ιρλανδία π.χ. οι Ιρλανδικές τράπεζες εμφανίζουν 33 δισεκ. προβληματικά δάνεια ενώ η NAMA η εταιρία asset management ή bad bank είχε απορροφήσει 74 δισεκ. προβληματικά στεγαστικά δάνεια.

Οι Ιρλανδικές τράπεζες ουσιαστικά έχουν NPLs όσα και οι ελληνικές.

Όμως αυτό που παρατηρείται είναι ότι παρά τις πωλήσεις από τις Ιρλανδικές τράπεζες NPLs και με καλύτερο νομικό σύστημα διαχείρισης του προβλήματος…υπάρχουν σημαντικές δυσκολίες στην περαιτέρω μείωση τους.

Αυτό πρακτικά σημαίνει ότι ακόμη και εάν οι τράπεζες πιάσουν τους στόχους έως το 2019 στην μείωση των NPLs και NPEs και προσεγγίσουν τα 66 με 70 δισεκ η περαιτέρω μείωση θα είναι ακόμη πιο δυσχερής.

Το ίδιο παράδειγμα ισχύει και για τις Ιταλικές τράπεζες που με 276 δισεκ. προβληματικά δάνεια είναι ο leader με τις χειρότερες επιδόσεις στην Ευρώπη.

Εάν δεν είχε πραγματοποιήσει την μεγάλη πώληση η Unicredit με 17,7 δισεκ. προβληματικά δάνεια δεν θα είχε μειωθεί ουσιαστικά το χαρτοφυλάκιο προβληματικών δανείων.

Η λύση της πώλησης των προβληματικών δανείων με μαζικό τρόπο που εξετάστηκε και στο παρελθόν αλλά δεν ευδοκίμησε π.χ. πώληση 10-12 δισεκ. NPLs ίσως να αποτελεί ευκαιρία αλλά και ρίσκο για το ελληνικό banking.

Οι ελληνικές τράπεζες πουλάνε προβληματικά δάνεια η Eurobank καταναλωτικά χωρίς εξασφαλίσεις με 3% της ονομαστικής αξίας και η Πειραιώς σχεδιάζει πώληση προβληματικών δανείων εμπορικών ακινήτων 1,5 δισεκ. ευρώ.

Είναι προφανές ωστόσο ότι ο τρόπος αντιμετώπισης των NPLs στηρίζεται στην λογική ότι άπαξ και τα προβληματικά δάνεια είναι περιουσία των τραπεζών δεν θα πρέπει να υπάρχει βιασύνη στην αναζήτηση της βέλτιστης λύσης.

Η προσέγγιση αυτή είναι λάθος γιατί όσο διακρατούν οι τράπεζες μεγάλα χαρτοφυλάκια προβληματικών δανείων και η ρευστότητα τους παραμένει υπό πίεση και δεν μπορούν να χρηματοδοτήσουν την οικονομία.

Γιατί 30 δισεκ.;

Γιατί η Sabine Lautenschläger (αντιπρόεδρος SSM και μέλος της ΕΚΤ) ανέφερε ότι οι ελληνικές τράπεζες θα χρειαστούν 30 δισ

Η Sabine Lautenschläger είναι μέλος της ΕΚΤ και αντιπρόεδρος του SSM ενώ στο πρόσφατο παρελθόν ήταν αντιπρόεδρος της Bundesbank.

Η ίδια έχει προβλέψει ότι οι ελληνικές τράπεζες για να καθαρίσουν πλήρως τους ισολογισμούς τους χρειάζονται ακόμη 30 δισεκ. ευρώ νέα κεφάλαια.

Οι τράπεζες διαθέτουν 33 δισεκ. νέα κεφάλαια και για να καθαρίσουν πλήρως τα προβληματικά τους δάνεια θα χρειαστούν άλλα 30 δισεκ.

Προφανώς και καμία τράπεζα δεν θέλει να πραγματοποιήσει νέα ανακεφαλαιοποίηση.

Ωστόσο στο παρελθόν την περίοδο 2000 με 2010 οι τράπεζες λόγω ανάπτυξης πραγματοποιούσαν κάθε 2,5 με 3 χρόνια αυξήσεις κεφαλαίου.

Στο μέλλον οι αυξήσεις κεφαλαίου θα πραγματοποιούνται για να καθαρίζουν τα προβληματικά δάνεια που δημιουργήθηκαν από συμβάσεις χορηγήσεων της περιόδου 2000 με 2010.

www.bankingnews.gr

Μόνο στην Ελλάδα χρειάζονται 30 δισεκ. νέα κεφάλαια.

Οι ελληνικές τράπεζες εμφανίζουν μαζί με την Κύπρο την χειρότερη σχέση προβληματικών δανείων προς συνολικά δάνεια ενώ σε απόλυτα μεγέθη οι ελληνικές τράπεζες βρίσκονται στην 4η θέση πίσω από την Ιταλία, Γαλλία, Ισπανία.

Όμως τα απόλυτα μεγέθη έχουν σημασία όχι τόσο στην Γαλλία π.χ. τα NPLs ανέρχονται σε 148 δισεκ. αλλά αντιστοιχούν στο 3,9% των συνολικών δανείων των γαλλικών τραπεζών.

Στην Ελλάδα π.χ. τα 102 δισεκ. NPEs ή 110 δισεκ. μαζί με τις bad bank αντιστοιχούν στο 45% των συνολικών δανείων.

Η ΕΚΤ πιέζει το ευρωπαϊκό τραπεζικό σύστημα να πουλήσει, διαγράψει και αναδιαρθρώσει τα προβληματικά δάνεια.

Μάλιστα ως μέτρο πίεσης προτείνει από το 2018 και σταδιακά για κάθε νέο προβληματικό δάνειο μια τράπεζα πρέπει να διενεργεί πρόβλεψη για το 100% του προβληματικού δανείου.

Ωστόσο ο κίνδυνος να δημιουργηθούν NPLs 2 ταχυτήτων, τα παλαιά NPLs με πρόβλεψη στο 55% και τα νέα στο 100% θα προκαλέσει ανοδικές πιέσεις…στα παλαιά NPLs.

Στην Ευρώπη του 1 τρισεκ. προβληματικών δανείων ο μέσος όρος των NPLs βρίσκεται στο 5,4% του συνόλου των δανείων.

Για να μπορέσουν οι ελληνικές τράπεζες να φθάσουν στο 5% του μέσου όρου θα χρειαστούν 12 χρόνια.

Για να αντιμετωπιστεί το πρόβλημα των NPLs αποτελεσματικά οι συνδυαστικές λύσεις πωλήσεις, αναδιαρθρώσεις, διαγραφές και πλειστηριασμοί είναι μονόδρομος αλλά μόνο οι πωλήσεις κάνουν την διαφορά.

Π.χ. στην Ιταλία έχουν πουληθεί τα τελευταία 2 χρόνια 32 δισεκ. προβληματικά δάνεια με την Unicredit να πρωτοστατεί σε πωλήσεις μετά την μαζική πώληση 17,7 δισεκ. NPLs.

Το Fortress με 13,5 δισ NPLs, Pimco 5 δισ αποτελούν τους βασικότερους αγοραστές των ιταλικών προβληματικών δανείων.

Στην Ισπανία οι πωλήσεις NPLs παραμένουν σε χαμηλά επίπεδα η Bain Capital και η Oaktree έχουν αγοράσει 3,3 δισεκ. ευρώ προβληματικά δάνεια.

Στην Γερμανία ο μεγαλύτερος αγοραστής NPLs είναι η HSH και στην Ολλανδία η Lone Star.

Στην Ιρλανδία οι μεγαλύτεροι αγοραστές προβληματικών δανείων είναι η Cerberus 6 δισεκ. η Oaktree με 5 δισεκ. και η colony Capital με 1,5 δισεκ.

Οι περιπτώσεις σε Ιταλία και Ιρλανδία έχουν ιδιαίτερο ενδιαφέρον κυρίως γιατί δείχνουν την σαφή κατεύθυνση που πρέπει να πάρει το ελληνικό τραπεζικό σύστημα.

Στην Ιρλανδία π.χ. οι Ιρλανδικές τράπεζες εμφανίζουν 33 δισεκ. προβληματικά δάνεια ενώ η NAMA η εταιρία asset management ή bad bank είχε απορροφήσει 74 δισεκ. προβληματικά στεγαστικά δάνεια.

Οι Ιρλανδικές τράπεζες ουσιαστικά έχουν NPLs όσα και οι ελληνικές.

Όμως αυτό που παρατηρείται είναι ότι παρά τις πωλήσεις από τις Ιρλανδικές τράπεζες NPLs και με καλύτερο νομικό σύστημα διαχείρισης του προβλήματος…υπάρχουν σημαντικές δυσκολίες στην περαιτέρω μείωση τους.

Αυτό πρακτικά σημαίνει ότι ακόμη και εάν οι τράπεζες πιάσουν τους στόχους έως το 2019 στην μείωση των NPLs και NPEs και προσεγγίσουν τα 66 με 70 δισεκ η περαιτέρω μείωση θα είναι ακόμη πιο δυσχερής.

Το ίδιο παράδειγμα ισχύει και για τις Ιταλικές τράπεζες που με 276 δισεκ. προβληματικά δάνεια είναι ο leader με τις χειρότερες επιδόσεις στην Ευρώπη.

Εάν δεν είχε πραγματοποιήσει την μεγάλη πώληση η Unicredit με 17,7 δισεκ. προβληματικά δάνεια δεν θα είχε μειωθεί ουσιαστικά το χαρτοφυλάκιο προβληματικών δανείων.

Η λύση της πώλησης των προβληματικών δανείων με μαζικό τρόπο που εξετάστηκε και στο παρελθόν αλλά δεν ευδοκίμησε π.χ. πώληση 10-12 δισεκ. NPLs ίσως να αποτελεί ευκαιρία αλλά και ρίσκο για το ελληνικό banking.

Οι ελληνικές τράπεζες πουλάνε προβληματικά δάνεια η Eurobank καταναλωτικά χωρίς εξασφαλίσεις με 3% της ονομαστικής αξίας και η Πειραιώς σχεδιάζει πώληση προβληματικών δανείων εμπορικών ακινήτων 1,5 δισεκ. ευρώ.

Είναι προφανές ωστόσο ότι ο τρόπος αντιμετώπισης των NPLs στηρίζεται στην λογική ότι άπαξ και τα προβληματικά δάνεια είναι περιουσία των τραπεζών δεν θα πρέπει να υπάρχει βιασύνη στην αναζήτηση της βέλτιστης λύσης.

Η προσέγγιση αυτή είναι λάθος γιατί όσο διακρατούν οι τράπεζες μεγάλα χαρτοφυλάκια προβληματικών δανείων και η ρευστότητα τους παραμένει υπό πίεση και δεν μπορούν να χρηματοδοτήσουν την οικονομία.

Γιατί 30 δισεκ.;

Γιατί η Sabine Lautenschläger (αντιπρόεδρος SSM και μέλος της ΕΚΤ) ανέφερε ότι οι ελληνικές τράπεζες θα χρειαστούν 30 δισ

Η Sabine Lautenschläger είναι μέλος της ΕΚΤ και αντιπρόεδρος του SSM ενώ στο πρόσφατο παρελθόν ήταν αντιπρόεδρος της Bundesbank.

Η ίδια έχει προβλέψει ότι οι ελληνικές τράπεζες για να καθαρίσουν πλήρως τους ισολογισμούς τους χρειάζονται ακόμη 30 δισεκ. ευρώ νέα κεφάλαια.

Οι τράπεζες διαθέτουν 33 δισεκ. νέα κεφάλαια και για να καθαρίσουν πλήρως τα προβληματικά τους δάνεια θα χρειαστούν άλλα 30 δισεκ.

Προφανώς και καμία τράπεζα δεν θέλει να πραγματοποιήσει νέα ανακεφαλαιοποίηση.

Ωστόσο στο παρελθόν την περίοδο 2000 με 2010 οι τράπεζες λόγω ανάπτυξης πραγματοποιούσαν κάθε 2,5 με 3 χρόνια αυξήσεις κεφαλαίου.

Στο μέλλον οι αυξήσεις κεφαλαίου θα πραγματοποιούνται για να καθαρίζουν τα προβληματικά δάνεια που δημιουργήθηκαν από συμβάσεις χορηγήσεων της περιόδου 2000 με 2010.

www.bankingnews.gr

Σχόλια αναγνωστών