Βλέπει περιθώρια ανόδου των μετοχών. Μειώθηκαν οι εκτιμήσεις για την πορεία της κερδοφορίας

Σε μείωση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η Deutsche Bank, διατηρώντας ωστόσο τη σύσταση για αγορά (buy) για τις τρεις τράπεζες που καλύπτει.

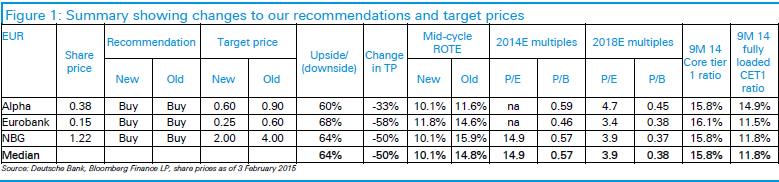

Σύμφωνα με την Deutsche Bank, η τιμή στόχος για την Alpha Bank διαμορφώνεται στα 0,60 ευρώ, από 0,90 ευρώ προηγουμένως, για την Eurobank στα 0,25 ευρώ, από 0,60 ευρώ προηγουμένως, και για την Εθνική στα 2 ευρώ, από 4 ευρώ προηγουμένως.

Με άλλα λόγια, η μείωση της τιμής στόχου για τις ελληνικές τράπεζες έφτασαν από την Deutsche Bank στο 50%.

Στην 41σέλιδη ανάλυση της με τον τίτλο «A wide range of potential outcomes; on balance, we see significant upside» (Ένα ευρύ φάσμα πιθανών αποτελεσμάτων: σε σχετική ισορροπία, εντοπίζονται σημαντικοί καταλύτες ανόδου) που σας παρουσιάζει το www.bankingnews.gr, η Deutsche Bank επισημαίνει ότι οι πρόσφατες εξελίξεις στην Ελλάδα έχουν διευρύνει σημαντικά το φάσμα των πιθανών αποτελεσμάτων για

Τις ελληνικές τράπεζες.

Οι προβλέψεις της γερμανικής τράπεζας υποθέτουν ότι θα υπάρξει κάποια συμφωνία ανάμεσα στην Ελλάδα και την τρόικα, αλλά θα υπάρξει επίσης σημαντικός αρνητικό αντίκτυπος της πολιτικής αβεβαιότητας στο τραπεζικό σύστημα.

Στις αρνητικές εξελίξεις των ελληνικών τραπεζών, η Deutsche Bank εντάσσει τη μείωση των καταθέσεων, λόγω των εκροών, καθώς επίσης και οι χαμηλότεροι δείκτες ROE (return on equity).

Παρ’ όλα αυτά βλέπει πιθανότητες ανάκαμψης έως και 50%.

Στα top pick της εντάσσει την Εθνική Τράπεζα.

Οι προβλέψεις της για τις ελληνικές τράπεζες ενσωματώνουν τις σοβαρές αρνητικές επιπτώσεις της πολιτικής αβεβαιότητας σχετικά με το τραπεζικό σύστημα, σε σχέση με τον όγκο των δανείων και των καταθέσεων και την ποιότητα των δανείων.

Τα συνολικά έσοδα του κλάδου είναι πιθανό να αυξηθούν μόλις κατά 4% το τρέχον έτος, ενώ μειωμένα θα είναι τα περιθώρια κέρδους και αυξημένο το κόστος κινδύνου.

Οι κινήσεις για τον έλεγχο του κόστους από τις διοικήσεις των τραπεζών θα πρέπει να επιτρέψει τα προ-προβλέψεων κέρδη να αυξηθούν κατά 26%.

Το κόστος κινδύνου αναμένεται στις 180 μ.β. το 2015, υψηλότερα από ό, τι προηγουμένως εκτιμήθηκε.

Ο δείκτης ROE θα πρέπει να διαμορφωθεί στο 2,0% το 2015, για να αυξηθεί στο 5,0% το 2016 και στο 10,4% το 2018.

Αποτίμηση: Αναμένεται περιθώριο ανόδου >50%, αν και η σημαντική μεταβλητότητα ενδέχεται να επιμείνει

Η Deutsche Bank χρησιμοποιεί το Μοντέλο Gordon Growth για την αποτίμηση των ελληνικών τραπεζών.

Στα δεδομένα περιλαμβάνεται κόστος 11,3% του μετοχικού κεφαλαίου, 10,4% στον μέσο κύκλο ROE, και 1% ρυθμό ανάπτυξης.

Υπό αυτά τα δεδομένα, το βασικό σενάριο δείχνει ότι οι ελληνικές τράπεζες θα διαπραγματεύονται σε 0.5x 2015E λογιστική αξία και 11.5x 2016E ΡΕ.

www.bankingnews.gr

Σύμφωνα με την Deutsche Bank, η τιμή στόχος για την Alpha Bank διαμορφώνεται στα 0,60 ευρώ, από 0,90 ευρώ προηγουμένως, για την Eurobank στα 0,25 ευρώ, από 0,60 ευρώ προηγουμένως, και για την Εθνική στα 2 ευρώ, από 4 ευρώ προηγουμένως.

Με άλλα λόγια, η μείωση της τιμής στόχου για τις ελληνικές τράπεζες έφτασαν από την Deutsche Bank στο 50%.

Στην 41σέλιδη ανάλυση της με τον τίτλο «A wide range of potential outcomes; on balance, we see significant upside» (Ένα ευρύ φάσμα πιθανών αποτελεσμάτων: σε σχετική ισορροπία, εντοπίζονται σημαντικοί καταλύτες ανόδου) που σας παρουσιάζει το www.bankingnews.gr, η Deutsche Bank επισημαίνει ότι οι πρόσφατες εξελίξεις στην Ελλάδα έχουν διευρύνει σημαντικά το φάσμα των πιθανών αποτελεσμάτων για

Τις ελληνικές τράπεζες.

Οι προβλέψεις της γερμανικής τράπεζας υποθέτουν ότι θα υπάρξει κάποια συμφωνία ανάμεσα στην Ελλάδα και την τρόικα, αλλά θα υπάρξει επίσης σημαντικός αρνητικό αντίκτυπος της πολιτικής αβεβαιότητας στο τραπεζικό σύστημα.

Στις αρνητικές εξελίξεις των ελληνικών τραπεζών, η Deutsche Bank εντάσσει τη μείωση των καταθέσεων, λόγω των εκροών, καθώς επίσης και οι χαμηλότεροι δείκτες ROE (return on equity).

Παρ’ όλα αυτά βλέπει πιθανότητες ανάκαμψης έως και 50%.

Στα top pick της εντάσσει την Εθνική Τράπεζα.

Οι προβλέψεις της για τις ελληνικές τράπεζες ενσωματώνουν τις σοβαρές αρνητικές επιπτώσεις της πολιτικής αβεβαιότητας σχετικά με το τραπεζικό σύστημα, σε σχέση με τον όγκο των δανείων και των καταθέσεων και την ποιότητα των δανείων.

Τα συνολικά έσοδα του κλάδου είναι πιθανό να αυξηθούν μόλις κατά 4% το τρέχον έτος, ενώ μειωμένα θα είναι τα περιθώρια κέρδους και αυξημένο το κόστος κινδύνου.

Οι κινήσεις για τον έλεγχο του κόστους από τις διοικήσεις των τραπεζών θα πρέπει να επιτρέψει τα προ-προβλέψεων κέρδη να αυξηθούν κατά 26%.

Το κόστος κινδύνου αναμένεται στις 180 μ.β. το 2015, υψηλότερα από ό, τι προηγουμένως εκτιμήθηκε.

Ο δείκτης ROE θα πρέπει να διαμορφωθεί στο 2,0% το 2015, για να αυξηθεί στο 5,0% το 2016 και στο 10,4% το 2018.

Αποτίμηση: Αναμένεται περιθώριο ανόδου >50%, αν και η σημαντική μεταβλητότητα ενδέχεται να επιμείνει

Η Deutsche Bank χρησιμοποιεί το Μοντέλο Gordon Growth για την αποτίμηση των ελληνικών τραπεζών.

Στα δεδομένα περιλαμβάνεται κόστος 11,3% του μετοχικού κεφαλαίου, 10,4% στον μέσο κύκλο ROE, και 1% ρυθμό ανάπτυξης.

Υπό αυτά τα δεδομένα, το βασικό σενάριο δείχνει ότι οι ελληνικές τράπεζες θα διαπραγματεύονται σε 0.5x 2015E λογιστική αξία και 11.5x 2016E ΡΕ.

www.bankingnews.gr

Σχόλια αναγνωστών