Πώς όμως μπορεί να μετρηθεί η αξία των μετρητών αυτών και ποιά η διαχρονική της εξέλιξη;

Μια από τις αρνητικές συνέπειες της αυξημένης αβεβαιότητας αναφορικά με την πορεία της ελληνικής οικονομίας είναι και η τάση (η οποία εμφανίζεται από τις αρχές του 2010) αποθησαυρισμού μετρητών (δηλαδή τραπεζογραμματίων) από την πλευρά των ελληνικών νοικοκυριών, αναφέρει ο Chief Economist της Τρ. Πειραιώς, Ηλίας Λεκκος.

Πώς όμως μπορεί να μετρηθεί η αξία των μετρητών αυτών και ποιά η διαχρονική της εξέλιξη;

Το γενικό πλαίσιο

Στην προ-ευρώ εποχή κάθε κεντρική τράπεζα – δεδομένου ότι ήταν η εκδούσα αρχή – ήταν σε θέση να γνωρίζει με μεγάλη ακρίβεια την αξία των τραπεζογραμματίων που βρίσκονταν στα χέρια του συναλλακτικού κοινού (δηλαδή εκτός των ταμειακών διαθεσίμων των τραπεζικών ιδρυμάτων).

Ωστόσο κατά την μετά-ευρώ εποχή η καταγραφή και παρακολούθηση της κυκλοφορίας των τραπεζογραμματίων σε εθνικό επίπεδο καθίσταται πιο πολύπλοκη.

Η ποσότητα των τραπεζογραμματίων που χρειάζονται για να χρηματοδοτηθούν οι συναλλαγές σε επίπεδο ευρωζώνης αποφασίζεται από την ΕΚΤ και στη συνέχεια η κάθε κεντρική τράπεζα πιστώνεται ένα ποσό ανάλογα με τη λεγόμενη κλείδα τραπεζογραμματίων (banknote allocation key) η οποία είναι συνάρτηση του ποσοστού συμμετοχής της κάθε κεντρική τράπεζας στο μετοχικό κεφάλαιο της ΕΚΤ.

Ωστόσο αυτό είναι ένα θεωρητικό ποσό και η πραγματική αξία των τραπεζογραμματίων σε κάθε οικονομία μπορεί να είναι υψηλότερη ή χαμηλότερη ανάλογα με τη ζήτηση.

Εάν - όπως στην περίπτωση της Ελλάδας - υπάρχει αυξημένη ζήτηση, η ΤτΕ αυξάνει τις υποχρεώσεις της (παθητικό) έναντι του υπόλοιπου Ευρωσυστήματος. Αντίθετα εάν υπήρχε μειωμένη ζήτηση για τραπεζογραμμάτια η ΤτΕ θα αύξανε τις απαιτήσεις της (ενεργητικό) έναντι του Ευρωσυστήματος.

Ακόμα όμως και με αυτές τις προσαρμογές η αξία των μετρητών σε κάθε οικονομία της ευρωζώνης μπορεί να υπολογισθεί προσεγγιστικά καθώς δεν είναι δυνατόν να υπολογιστεί η αξία των μετρητών που εισέρχονται ή εξέρχονται από τη χώρα από άλλες δραστηριότητες όπως π.χ. μετρητά που μεταφέρουν οι τουρίστες.

Ιστορική εξέλιξη

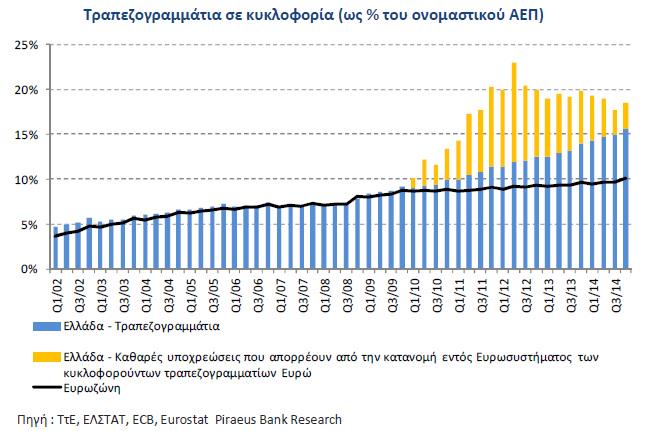

Ξεκινώντας από το 2002 βλέπουμε ότι η ποσότητα των τραπεζογραμματίων τόσο στην Ελλάδα όσο και στην Ευρωζώνη αυξάνεται σε σχέση με το ονομαστικό ΑΕΠ από το 3,5% στις αρχές του 2002 στο 10% στα τέλη του 2014.

Το γεγονός αυτό μπορεί να οφείλεται τόσο στην αυξημένη διάθεση των Ευρωπαίων να χρηματοδοτούν τις συναλλαγές τους με μετρητά όσο και στο γεγονός ότι το ευρώ σταδιακά εδραιώνεται ως παγκόσμιο νόμισμα και χρησιμοποιείται ως μέσο αποθησαυρισμού και συναλλαγών παγκοσμίως (όπως το αμερικάνικο δολάριο ή το γερμανικό μάρκο πριν το Ευρώ).

Σχεδόν ταυτόσημη είναι και η πορεία των μετρητών που καταγράφονται στον ισολογισμό της ΤτΕ, χωρίς όμως αυτό να σημαίνει υποχρεωτικά ότι αυξανόταν και η ζήτηση τραπεζογραμματίων στην ελληνική οικονομία.

Απλά καθώς αυξάνονταν τα τραπεζογραμμάτια του ευρώ, το νόμισμα σε κυκλοφορία στον ισολογισμό της ΤτΕ αυξάνεται αυτόματα ανάλογα με την κλείδα τραπεζογραμματίων.

Από το Q1-2010 ωστόσο (και πιο συγκεκριμένα από το Μάρτιο 2010) παρατηρούμε ότι η ζήτηση για τραπεζογραμμάτια του Ευρώ αυξάνεται στη χώρα μας με αποτέλεσμα για νedα καλυφθεί αυτή η ζήτηση να αυξηθούν οι «υποχρεώσεις (παθητικό) της ΤτΕ που απορρέουν από την κατανομή εντός Ευρωσυστήματος των

κυκλοφορούντων τραπεζογραμματίων ευρώ».

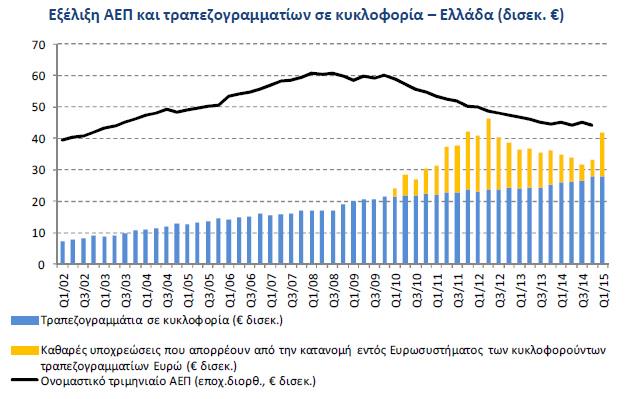

Η ζήτηση για τραπεζογραμμάτια έφτασε στην κορύφωση της το Q2-2012 (προεκλογική περίοδο) και στη συνέχεια ακολούθησε μια καθοδική πορεία καθώς το οικονομικό κλίμα εξομαλυνόταν. Ωστόσο η αναζωπύρωση της οικονομικής αβεβαιότητας είχε άμεση επίπτωση στην τάση των νοικοκυριών για διακράτηση ρευστότητας με αποτέλεσμα η αξία των τραπεζογραμματίων να ανέρχεται τον Μάρτιο 2015 στα €41 δισεκ. δηλαδή σχεδόν όσο η αξία του τριμηνιαίου ΑΕΠ που παράγει η ελληνική οικονομία.

www.bankingnews.gr

Πώς όμως μπορεί να μετρηθεί η αξία των μετρητών αυτών και ποιά η διαχρονική της εξέλιξη;

Το γενικό πλαίσιο

Στην προ-ευρώ εποχή κάθε κεντρική τράπεζα – δεδομένου ότι ήταν η εκδούσα αρχή – ήταν σε θέση να γνωρίζει με μεγάλη ακρίβεια την αξία των τραπεζογραμματίων που βρίσκονταν στα χέρια του συναλλακτικού κοινού (δηλαδή εκτός των ταμειακών διαθεσίμων των τραπεζικών ιδρυμάτων).

Ωστόσο κατά την μετά-ευρώ εποχή η καταγραφή και παρακολούθηση της κυκλοφορίας των τραπεζογραμματίων σε εθνικό επίπεδο καθίσταται πιο πολύπλοκη.

Η ποσότητα των τραπεζογραμματίων που χρειάζονται για να χρηματοδοτηθούν οι συναλλαγές σε επίπεδο ευρωζώνης αποφασίζεται από την ΕΚΤ και στη συνέχεια η κάθε κεντρική τράπεζα πιστώνεται ένα ποσό ανάλογα με τη λεγόμενη κλείδα τραπεζογραμματίων (banknote allocation key) η οποία είναι συνάρτηση του ποσοστού συμμετοχής της κάθε κεντρική τράπεζας στο μετοχικό κεφάλαιο της ΕΚΤ.

Ωστόσο αυτό είναι ένα θεωρητικό ποσό και η πραγματική αξία των τραπεζογραμματίων σε κάθε οικονομία μπορεί να είναι υψηλότερη ή χαμηλότερη ανάλογα με τη ζήτηση.

Εάν - όπως στην περίπτωση της Ελλάδας - υπάρχει αυξημένη ζήτηση, η ΤτΕ αυξάνει τις υποχρεώσεις της (παθητικό) έναντι του υπόλοιπου Ευρωσυστήματος. Αντίθετα εάν υπήρχε μειωμένη ζήτηση για τραπεζογραμμάτια η ΤτΕ θα αύξανε τις απαιτήσεις της (ενεργητικό) έναντι του Ευρωσυστήματος.

Ακόμα όμως και με αυτές τις προσαρμογές η αξία των μετρητών σε κάθε οικονομία της ευρωζώνης μπορεί να υπολογισθεί προσεγγιστικά καθώς δεν είναι δυνατόν να υπολογιστεί η αξία των μετρητών που εισέρχονται ή εξέρχονται από τη χώρα από άλλες δραστηριότητες όπως π.χ. μετρητά που μεταφέρουν οι τουρίστες.

Ιστορική εξέλιξη

Ξεκινώντας από το 2002 βλέπουμε ότι η ποσότητα των τραπεζογραμματίων τόσο στην Ελλάδα όσο και στην Ευρωζώνη αυξάνεται σε σχέση με το ονομαστικό ΑΕΠ από το 3,5% στις αρχές του 2002 στο 10% στα τέλη του 2014.

Το γεγονός αυτό μπορεί να οφείλεται τόσο στην αυξημένη διάθεση των Ευρωπαίων να χρηματοδοτούν τις συναλλαγές τους με μετρητά όσο και στο γεγονός ότι το ευρώ σταδιακά εδραιώνεται ως παγκόσμιο νόμισμα και χρησιμοποιείται ως μέσο αποθησαυρισμού και συναλλαγών παγκοσμίως (όπως το αμερικάνικο δολάριο ή το γερμανικό μάρκο πριν το Ευρώ).

Σχεδόν ταυτόσημη είναι και η πορεία των μετρητών που καταγράφονται στον ισολογισμό της ΤτΕ, χωρίς όμως αυτό να σημαίνει υποχρεωτικά ότι αυξανόταν και η ζήτηση τραπεζογραμματίων στην ελληνική οικονομία.

Απλά καθώς αυξάνονταν τα τραπεζογραμμάτια του ευρώ, το νόμισμα σε κυκλοφορία στον ισολογισμό της ΤτΕ αυξάνεται αυτόματα ανάλογα με την κλείδα τραπεζογραμματίων.

Από το Q1-2010 ωστόσο (και πιο συγκεκριμένα από το Μάρτιο 2010) παρατηρούμε ότι η ζήτηση για τραπεζογραμμάτια του Ευρώ αυξάνεται στη χώρα μας με αποτέλεσμα για νedα καλυφθεί αυτή η ζήτηση να αυξηθούν οι «υποχρεώσεις (παθητικό) της ΤτΕ που απορρέουν από την κατανομή εντός Ευρωσυστήματος των

κυκλοφορούντων τραπεζογραμματίων ευρώ».

Η ζήτηση για τραπεζογραμμάτια έφτασε στην κορύφωση της το Q2-2012 (προεκλογική περίοδο) και στη συνέχεια ακολούθησε μια καθοδική πορεία καθώς το οικονομικό κλίμα εξομαλυνόταν. Ωστόσο η αναζωπύρωση της οικονομικής αβεβαιότητας είχε άμεση επίπτωση στην τάση των νοικοκυριών για διακράτηση ρευστότητας με αποτέλεσμα η αξία των τραπεζογραμματίων να ανέρχεται τον Μάρτιο 2015 στα €41 δισεκ. δηλαδή σχεδόν όσο η αξία του τριμηνιαίου ΑΕΠ που παράγει η ελληνική οικονομία.

www.bankingnews.gr

Σχόλια αναγνωστών