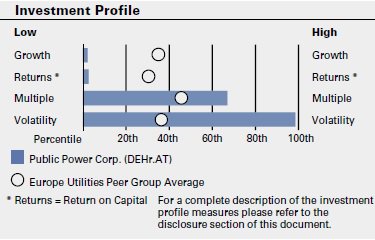

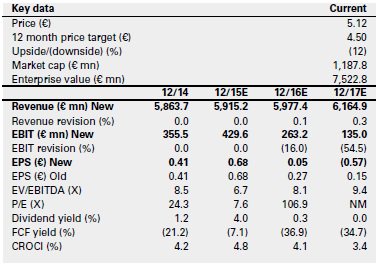

Η τιμή στόχος για το επόμενο 12μηνο μειώθηκε κατά 20%, στα 4,5 ευρώ (από 5,6 ευρώ προηγουμένως), αντικατοπτρίζοντας το μέσο ασφάλιστρο κινδύνου της Ελλάδας

Σε sell (πώληση) υποβάθμισε τη σύσταση της ΔΕΗ η Goldman Sachs, ενώ την ενέταξε στη λίστα «conviction sell».

Σύμφωνα με την αμερικανική επενδυτική τράπεζα, η υποβάθμιση της σύστασής της από neutral (ουδετερότητα) προηγουμένως, αντανακλά τις προκλήσεις που αντιμετωπίζει η εταιρεία στο δύσκολο μακροοικονομικό περιβάλλον στο οποίο καλείται να λειτουργήσει.

Επίσης, η τιμή στόχος για το επόμενο 12μηνο μειώθηκε κατά 20%, στα 4,5 ευρώ (από 5,6 ευρώ προηγουμένως), αντικατοπτρίζοντας το μέσο ασφάλιστρο κινδύνου της Ελλάδας.

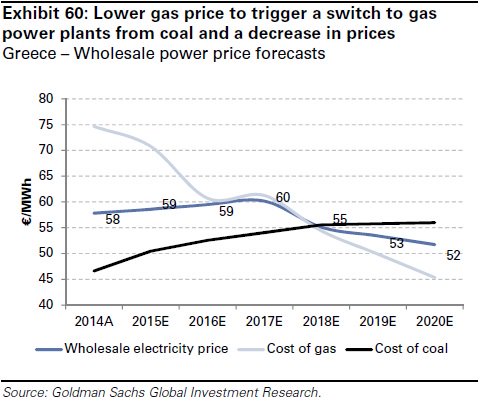

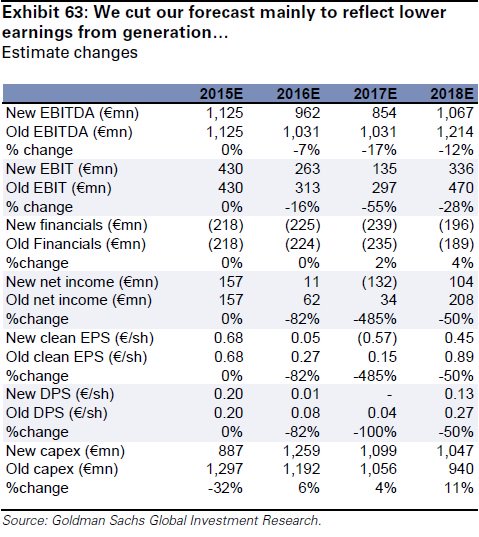

H Goldman Sachs μειώνει επίσης τις προβλέψεις για τα EBITDA της ΔΕΗ την επόμενη τριετία, κατά 7%, 17% και 12% αντίστοιχα, εξαιτίας των αρνητικών εκτιμήσεων για την ελληνική αγορά και των χαμηλότερων τιμών του φυσικού αερίου στην αγορά της ηλεκτρικής ενέργειας.

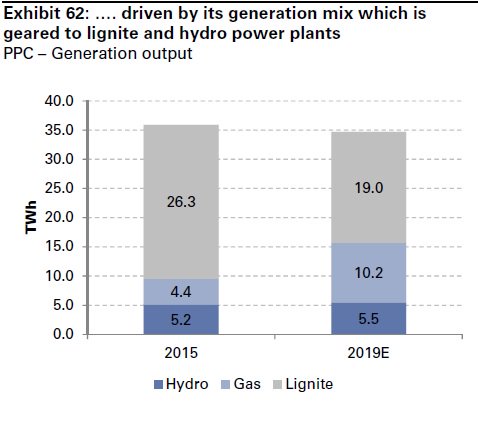

Επίσης, αναμένουμε ότι η κερδοφορία της ΔΕΗ να μειωθεί σημαντικά, εξαιτίας της έκθεσή της σε χαμηλότερες τιμές ηλεκτρικής ενέργειας από υδροηλεκτρικές και λιγνιτικές πηγές και σταθμούς παραγωγής ενέργειας.

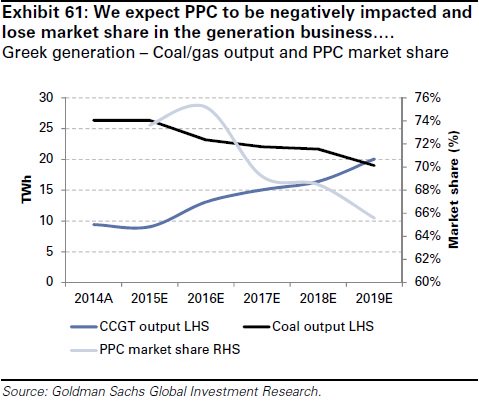

Πέρα από την απώλεια της αποδοτικότητας, η Goldman Sachs αναμένει οι λιγνιτικοί σταθμοί ηλεκτροπαραγωγής της ΔΕΗ να χάσουν μερίδιο στην αγορά, το οποίο εκτιμάται ότι θα μειωθεί στο 66% το 2019 από 74% το 2015.

Κατά τη διάρκεια των επόμενων 12 μηνών, αναμένεται συναίνεση στις υποβαθμίσεις των εκτιμήσεων για την κερδοφορία της.

Βασικοί κίνδυνοι

Οι υψηλότερες τιμές του φυσικού αερίου, η μείωση του κόστους και των πωλήσεων είναι οι κύριοι ανοδικοί κίνδυνοι για τις εκτιμήσεις και τις αποτιμήσεις της Goldman Sachs.

Στις προβλέψεις της δεν λαμβάνει υπόψιν κάποια αύξηση των τιμολογίων την περίοδο 2015E-19Ε, ενώ αναμένεται μείωση των τιμών των βασικών εμπορευμάτων και την αναμενόμενη βελτίωση του όγκου των οφειλετών.

Εκτιμάται ότι μια αύξηση κατά 1% των τιμολογίων το 2018 θα αυξήσει τις προβλέψεις της για τα EBITDA κατά 5%.

www.bankingnews.gr

Σύμφωνα με την αμερικανική επενδυτική τράπεζα, η υποβάθμιση της σύστασής της από neutral (ουδετερότητα) προηγουμένως, αντανακλά τις προκλήσεις που αντιμετωπίζει η εταιρεία στο δύσκολο μακροοικονομικό περιβάλλον στο οποίο καλείται να λειτουργήσει.

Επίσης, η τιμή στόχος για το επόμενο 12μηνο μειώθηκε κατά 20%, στα 4,5 ευρώ (από 5,6 ευρώ προηγουμένως), αντικατοπτρίζοντας το μέσο ασφάλιστρο κινδύνου της Ελλάδας.

H Goldman Sachs μειώνει επίσης τις προβλέψεις για τα EBITDA της ΔΕΗ την επόμενη τριετία, κατά 7%, 17% και 12% αντίστοιχα, εξαιτίας των αρνητικών εκτιμήσεων για την ελληνική αγορά και των χαμηλότερων τιμών του φυσικού αερίου στην αγορά της ηλεκτρικής ενέργειας.

Επίσης, αναμένουμε ότι η κερδοφορία της ΔΕΗ να μειωθεί σημαντικά, εξαιτίας της έκθεσή της σε χαμηλότερες τιμές ηλεκτρικής ενέργειας από υδροηλεκτρικές και λιγνιτικές πηγές και σταθμούς παραγωγής ενέργειας.

Πέρα από την απώλεια της αποδοτικότητας, η Goldman Sachs αναμένει οι λιγνιτικοί σταθμοί ηλεκτροπαραγωγής της ΔΕΗ να χάσουν μερίδιο στην αγορά, το οποίο εκτιμάται ότι θα μειωθεί στο 66% το 2019 από 74% το 2015.

Κατά τη διάρκεια των επόμενων 12 μηνών, αναμένεται συναίνεση στις υποβαθμίσεις των εκτιμήσεων για την κερδοφορία της.

Βασικοί κίνδυνοι

Οι υψηλότερες τιμές του φυσικού αερίου, η μείωση του κόστους και των πωλήσεων είναι οι κύριοι ανοδικοί κίνδυνοι για τις εκτιμήσεις και τις αποτιμήσεις της Goldman Sachs.

Στις προβλέψεις της δεν λαμβάνει υπόψιν κάποια αύξηση των τιμολογίων την περίοδο 2015E-19Ε, ενώ αναμένεται μείωση των τιμών των βασικών εμπορευμάτων και την αναμενόμενη βελτίωση του όγκου των οφειλετών.

Εκτιμάται ότι μια αύξηση κατά 1% των τιμολογίων το 2018 θα αυξήσει τις προβλέψεις της για τα EBITDA κατά 5%.

www.bankingnews.gr

Σχόλια αναγνωστών