Οι τράπεζες ωφελούνται από την πώληση ομολόγων EFSF στην ΕΚΤ και βεβαίως από την πώληση της συμμετοχής στην Visa συνολικά 50 εκατ.

Ουδέτερη παραμένει η αμερικανική επενδυτική τράπεζα Morgan Stanley για τις ελληνικές τράπεζες λόγω της οικονομικής και πολιτικής αβεβαιότητας.

Όπως επισημαίνει σε έκθεση της 19 σελίδων με τίτλο "η άποψη μας για το δεύτερο τρίμηνο των τραπεζών στην Ελλάδα" που παρουσιάζει το bankingnews, υπάρχουν upside περιθώρια ανόδου στις μετοχές από 31% έως 95% εφόσον μειωθεί το ρίσκο.

Οι τιμές στόχοι που θέτει η Morgan Stanley είναι

Εθνική 0,29 ευρώ

Alpha bank 2,01 ευρώ

Πειραιώς 0,29 ευρώ

Eurobank 0,79 ευρώ

Για το δεύτερο τρίμηνο του 2016 η Morgan Stanley αναμένει μικτή εικόνα, καθώς βελτιώνονται οι τάσεις ρευστότητας, η οργανική κερδοφορία φαίνεται να είναι ανθεκτική, ενώ είναι σταθεροποιημένη η πολιτική προβλέψεων.

Η απομόχλευση των δανείων συνεχίζεται ενώ όλες οι τράπεζες λόγω των εισροών καταθέσεων θα καταγράψουν βελτίωση.

Στα επόμενα τρίμηνα η εισροή καταθέσεων θα συνεχιστεί αλλά με βραδύτερο ρυθμό.

Οι ελληνικές τράπεζες θα μειώσουν περαιτέρω την εξάρτησή τους από την ακριβή χρηματοδότηση ELA (μεταξύ 0,7-5,25 δισεκ ευρώ

στο τρίμηνο ανά τράπεζα).

Ως εκ τούτου, προβλέπονται σταθρά καθαρά έσοδα από τόκους.

Η Εθνική Τράπεζα λόγω της μείωσης του ακριβού Πυλώνα 2 της χρηματοδότησης θα έχει πλεονέκτημα.

Όλες οι ελληνικές τράπεζες επωφελούνται από τα κέρδη από την πώληση του μετοχικού ποσοστού στην Visa, περίπου 50 εκατ στο β΄ τρίμηνο.

Λαμβάνοντας υπόψη ότι τα ομόλογα EFSF είναι επιλέξιμα για την ΕΚΤ ως μέρος του προγράμματος ποσοτικής χαλάρωσης, πιστεύουμε ότι αυτό μπορεί να δημιουργήσει 5-10 εκατ ευρώ

κέρδος για τις τέσσερις ελληνικές τράπεζες.

Alpha bank

Θα εμφανίσει ζημία -16 εκατ η Alpha στο β΄ τρίμηνο του 2016.

Η Alpha Bank θα ανακοινώσει τα αποτελέσματα στο β΄ τρίμηνο του 2016 στις 30 Αυγούστου του 2016.

Προβλέπονται οριακές αυξήσεις στις καταθέσεις.

Η εξάρτηση από το ευρωσύστημα θα μειωθεί 1,6 δισεκ. στο β΄ τρίμηνο (χρηματοδότηση - ΕΚΤ: 3,5 δισ, ELA: 19δισ )

Η πώληση ομολόγων του EFSFστην ΕΚΤ θα δημιουργήσει κέρδος 10 εκατ ευρώ.

Η Visa θα συμβάλλει με 50 εκατ στα έσοδα ενώ τα έσοδα από χρηματοοικονομικές πράξεις θα ανέλθουν στα 55 εκατ ευρώ για

Όσον αφορά τις προβλέψεις αναμένεται μικρή περαιτέρω αύξηση.

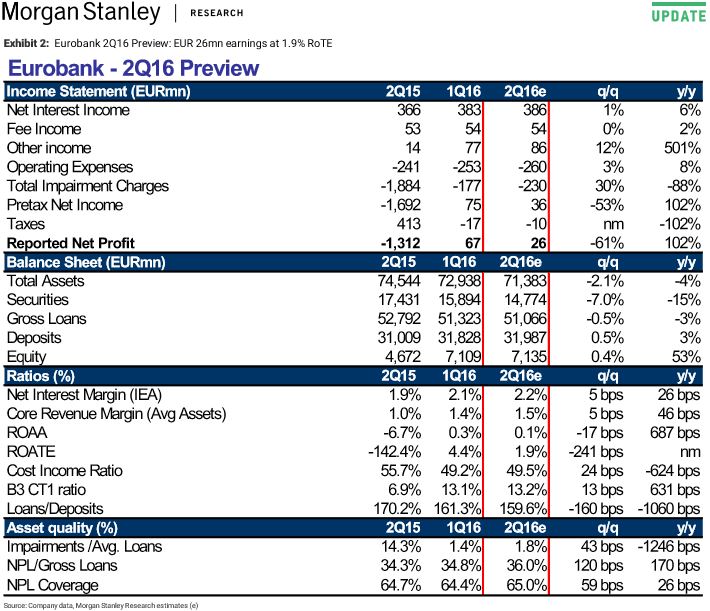

Eurobank

Προβλέπονται κέρδη 26 εκατ για την Eurobank στο στο β΄ τρίμηνο του 2016.

Η μείωση των κερδών οφείλεται σε μεγάλο βαθμό από τις υψηλότερες απομειώσεις λόγω τις αντιξοότητες σε ορισμένους εταιρικούς λογαριασμούς.

Eurobank θα ανακοινώσει τα αποτελέσματα στις 31 Αυγούστου.

Αναμένουμε οριακή μείωση στα δάνεια σε γενικές γραμμές οι τάσεις απομόχλευσης συνεχίζονται όπως και σε όλο το τραπεζικό σύστημα.

Οι καταθέσεις να παραμένουν σταθερές.

χρηματοδότηση από το ευρωσύστημα θα μειωθεί κατά 1,8 δισεκ. στο β΄ τρίμηνο του 2016.

Καθαρά έσοδα από τόκους θα σημειώσουν αύξηση +1%

Από την πώληση των ομολόγων του EFSF πιθανό να σημειώσει κέρδη 10 εκατ ενώ το μερίδιο της από την πώληση του μεριδίου της στην Visa στα 50 εκατ θα είναι αναλογικό.

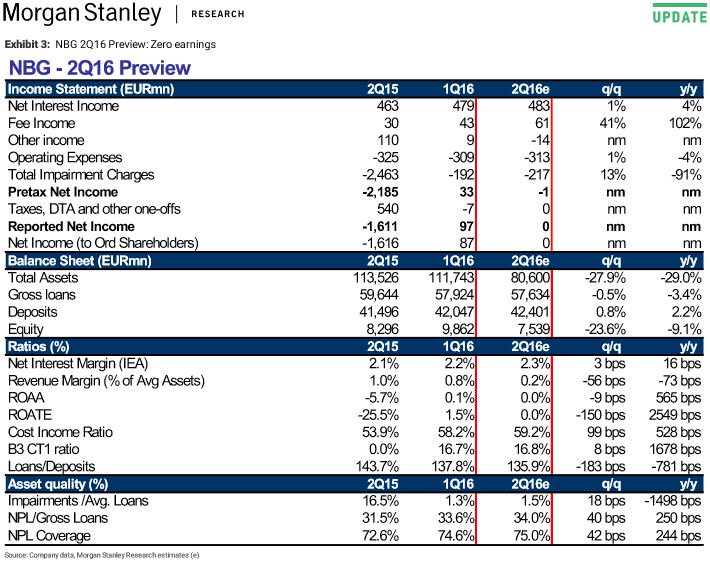

Εθνική Τράπεζα της Ελλάδος

Προβλέπουμε σχεδόν μηδενικά τριμηνιαία κέρδη στο β΄ τρίμηνο ή οριακές ζημίες.

Αναμένεται βελτίωση στα καθαρά έσοδα από τόκους (483 εκατ ευρώ + 1%).

Η Εθνική Τράπεζα θα ανακοινώσει αποτελέσματα στις 31 Αυγούστου.

Τα δάνεια μειώνονται κατά 0,5% η απομόχλευση συνεχίζεται, αν και με ηπιότερο ρυθμό.

Η τράπεζα θα σημειώσει οριακή αύξηση στις καταθέσεις.

Αναμένεται η Εθνική Τράπεζα να χρησιμοποιήσει τη ρευστότητα από την πώληση της Finansbank για να μειωθεί η εξάρτηση ELA

κατά 5,95 δισεκ. στο β΄ τρίμηνο.

Αναμένεται από την πώληση των ομολόγων του EFSF να πετύχει κάποια έσοδα, όπως και από την VISA αλλά όλα αυτά δεν θα αντισταθμίσουν ζημίες από το εμπορικό χαρτοφυλάκιο 30 εκατ ευρώ στο τρίμηνο.

Πειραιώς

Αναμένονται κέρδη 20 εκατ σε τριμηνιαία βάση στην Πειραιά στο β΄ τρίμηνο του 2016.

Η Πειραιώς θα ανακοινώσει αποτελέσματα στις 29 Αυγούστου.

Τα δάνεια μειώνονται 1,5% η απομόχλευση συνεχίζεται, αν και με ηπιότερο ρυθμό.

Επίσης προβλέπεται οριακή αύξηση στις καταθέσεις.

Συνολικά προβλέπεται η χρηματοδότηση της ΕΚΤ να μειωθεί κατά 3 δισεκ. από το ELA 1,5 δισεκ. και την ΕΚΤ 1,5 δισεκ.

Από την πώληση των ομολόγων του EFSF που ενδέχεται να καταγράψει κέρδη 20 εκατ ενώ θα εγγράψει και το αναλογούν κέρδος από την πώληση της συμμετοχής των τραπεζών στην VISA 50 εκατ.

Τιμές στόχοι

Για την Alpha bank τιμή στόχος 2,01 ευρώ

Για την Eurobank τιμή στόχος 0,79 ευρώ

Για την Εθνική τιμή στόχος 0,29 ευρώ

Για την Πειραιώς τιμή στόχος 0,29 ευρώ.

Κίνδυνοι για την επίτευξη των τιμών στόχων

Upside: Ταχύτερη από την αναμενόμενη αύξηση του ΑΕΠ.

Το κόστος των ιδίων κεφαλαίων μειώνεται σημαντικά αν τα ελληνικά ομόλογα πληρούν τις προϋποθέσεις για την ένταξη τους στο πρόγραμμα ποσοτικής χαλάρωσης.

Downside: Η οικονομία είναι εύθραυστη ενώ δεν έχει εγκαταλειφτεί οριστικά η έξοδος από την ευρωζώνη.

www.bankingnews.gr

Όπως επισημαίνει σε έκθεση της 19 σελίδων με τίτλο "η άποψη μας για το δεύτερο τρίμηνο των τραπεζών στην Ελλάδα" που παρουσιάζει το bankingnews, υπάρχουν upside περιθώρια ανόδου στις μετοχές από 31% έως 95% εφόσον μειωθεί το ρίσκο.

Οι τιμές στόχοι που θέτει η Morgan Stanley είναι

Εθνική 0,29 ευρώ

Alpha bank 2,01 ευρώ

Πειραιώς 0,29 ευρώ

Eurobank 0,79 ευρώ

Για το δεύτερο τρίμηνο του 2016 η Morgan Stanley αναμένει μικτή εικόνα, καθώς βελτιώνονται οι τάσεις ρευστότητας, η οργανική κερδοφορία φαίνεται να είναι ανθεκτική, ενώ είναι σταθεροποιημένη η πολιτική προβλέψεων.

Η απομόχλευση των δανείων συνεχίζεται ενώ όλες οι τράπεζες λόγω των εισροών καταθέσεων θα καταγράψουν βελτίωση.

Στα επόμενα τρίμηνα η εισροή καταθέσεων θα συνεχιστεί αλλά με βραδύτερο ρυθμό.

Οι ελληνικές τράπεζες θα μειώσουν περαιτέρω την εξάρτησή τους από την ακριβή χρηματοδότηση ELA (μεταξύ 0,7-5,25 δισεκ ευρώ

στο τρίμηνο ανά τράπεζα).

Ως εκ τούτου, προβλέπονται σταθρά καθαρά έσοδα από τόκους.

Η Εθνική Τράπεζα λόγω της μείωσης του ακριβού Πυλώνα 2 της χρηματοδότησης θα έχει πλεονέκτημα.

Όλες οι ελληνικές τράπεζες επωφελούνται από τα κέρδη από την πώληση του μετοχικού ποσοστού στην Visa, περίπου 50 εκατ στο β΄ τρίμηνο.

Λαμβάνοντας υπόψη ότι τα ομόλογα EFSF είναι επιλέξιμα για την ΕΚΤ ως μέρος του προγράμματος ποσοτικής χαλάρωσης, πιστεύουμε ότι αυτό μπορεί να δημιουργήσει 5-10 εκατ ευρώ

κέρδος για τις τέσσερις ελληνικές τράπεζες.

Alpha bank

Θα εμφανίσει ζημία -16 εκατ η Alpha στο β΄ τρίμηνο του 2016.

Η Alpha Bank θα ανακοινώσει τα αποτελέσματα στο β΄ τρίμηνο του 2016 στις 30 Αυγούστου του 2016.

Προβλέπονται οριακές αυξήσεις στις καταθέσεις.

Η εξάρτηση από το ευρωσύστημα θα μειωθεί 1,6 δισεκ. στο β΄ τρίμηνο (χρηματοδότηση - ΕΚΤ: 3,5 δισ, ELA: 19δισ )

Η πώληση ομολόγων του EFSFστην ΕΚΤ θα δημιουργήσει κέρδος 10 εκατ ευρώ.

Η Visa θα συμβάλλει με 50 εκατ στα έσοδα ενώ τα έσοδα από χρηματοοικονομικές πράξεις θα ανέλθουν στα 55 εκατ ευρώ για

Όσον αφορά τις προβλέψεις αναμένεται μικρή περαιτέρω αύξηση.

Eurobank

Προβλέπονται κέρδη 26 εκατ για την Eurobank στο στο β΄ τρίμηνο του 2016.

Η μείωση των κερδών οφείλεται σε μεγάλο βαθμό από τις υψηλότερες απομειώσεις λόγω τις αντιξοότητες σε ορισμένους εταιρικούς λογαριασμούς.

Eurobank θα ανακοινώσει τα αποτελέσματα στις 31 Αυγούστου.

Αναμένουμε οριακή μείωση στα δάνεια σε γενικές γραμμές οι τάσεις απομόχλευσης συνεχίζονται όπως και σε όλο το τραπεζικό σύστημα.

Οι καταθέσεις να παραμένουν σταθερές.

χρηματοδότηση από το ευρωσύστημα θα μειωθεί κατά 1,8 δισεκ. στο β΄ τρίμηνο του 2016.

Καθαρά έσοδα από τόκους θα σημειώσουν αύξηση +1%

Από την πώληση των ομολόγων του EFSF πιθανό να σημειώσει κέρδη 10 εκατ ενώ το μερίδιο της από την πώληση του μεριδίου της στην Visa στα 50 εκατ θα είναι αναλογικό.

Εθνική Τράπεζα της Ελλάδος

Προβλέπουμε σχεδόν μηδενικά τριμηνιαία κέρδη στο β΄ τρίμηνο ή οριακές ζημίες.

Αναμένεται βελτίωση στα καθαρά έσοδα από τόκους (483 εκατ ευρώ + 1%).

Η Εθνική Τράπεζα θα ανακοινώσει αποτελέσματα στις 31 Αυγούστου.

Τα δάνεια μειώνονται κατά 0,5% η απομόχλευση συνεχίζεται, αν και με ηπιότερο ρυθμό.

Η τράπεζα θα σημειώσει οριακή αύξηση στις καταθέσεις.

Αναμένεται η Εθνική Τράπεζα να χρησιμοποιήσει τη ρευστότητα από την πώληση της Finansbank για να μειωθεί η εξάρτηση ELA

κατά 5,95 δισεκ. στο β΄ τρίμηνο.

Αναμένεται από την πώληση των ομολόγων του EFSF να πετύχει κάποια έσοδα, όπως και από την VISA αλλά όλα αυτά δεν θα αντισταθμίσουν ζημίες από το εμπορικό χαρτοφυλάκιο 30 εκατ ευρώ στο τρίμηνο.

Πειραιώς

Αναμένονται κέρδη 20 εκατ σε τριμηνιαία βάση στην Πειραιά στο β΄ τρίμηνο του 2016.

Η Πειραιώς θα ανακοινώσει αποτελέσματα στις 29 Αυγούστου.

Τα δάνεια μειώνονται 1,5% η απομόχλευση συνεχίζεται, αν και με ηπιότερο ρυθμό.

Επίσης προβλέπεται οριακή αύξηση στις καταθέσεις.

Συνολικά προβλέπεται η χρηματοδότηση της ΕΚΤ να μειωθεί κατά 3 δισεκ. από το ELA 1,5 δισεκ. και την ΕΚΤ 1,5 δισεκ.

Από την πώληση των ομολόγων του EFSF που ενδέχεται να καταγράψει κέρδη 20 εκατ ενώ θα εγγράψει και το αναλογούν κέρδος από την πώληση της συμμετοχής των τραπεζών στην VISA 50 εκατ.

Τιμές στόχοι

Για την Alpha bank τιμή στόχος 2,01 ευρώ

Για την Eurobank τιμή στόχος 0,79 ευρώ

Για την Εθνική τιμή στόχος 0,29 ευρώ

Για την Πειραιώς τιμή στόχος 0,29 ευρώ.

Κίνδυνοι για την επίτευξη των τιμών στόχων

Upside: Ταχύτερη από την αναμενόμενη αύξηση του ΑΕΠ.

Το κόστος των ιδίων κεφαλαίων μειώνεται σημαντικά αν τα ελληνικά ομόλογα πληρούν τις προϋποθέσεις για την ένταξη τους στο πρόγραμμα ποσοτικής χαλάρωσης.

Downside: Η οικονομία είναι εύθραυστη ενώ δεν έχει εγκαταλειφτεί οριστικά η έξοδος από την ευρωζώνη.

www.bankingnews.gr

Σχόλια αναγνωστών