Οι χρηματοπιστωτικές αγορές θα προβλέψουν αυτή τη νέα ισορροπία, με τις τιμές πετρελαίου να αντιδρούν αμέσως για να αντισταθμίσουν τις επιπτώσεις της προσαρμογής

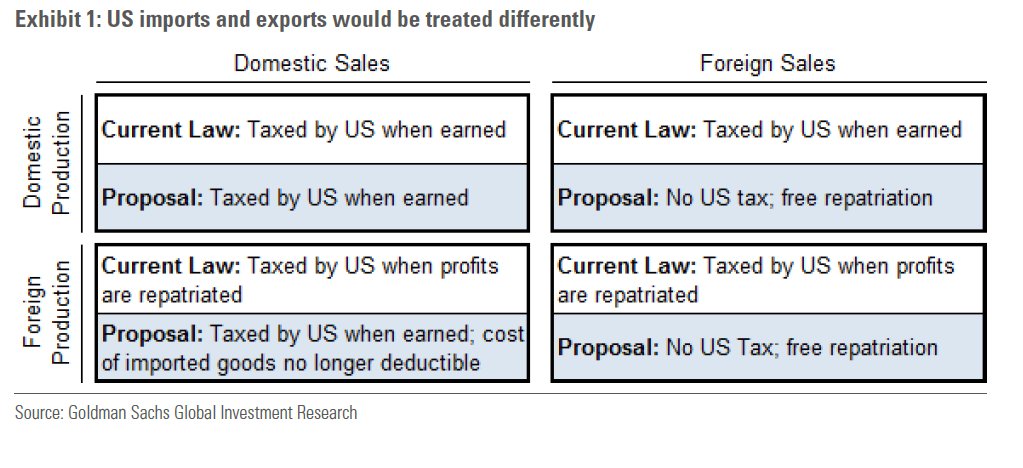

Τις επιπτώσεις του σχεδίου αύξησης του φόρου για τα παραγόμενα, εκτός ΗΠΑ, προϊόντα στην αγορά πετρελαίου εξετάζει στην τελευταία ανάλυσή της η Goldman Sachs, συμπεραίνοντας ότι ένα τέτοιο νομοσχέδιο θα έχει σημαντικές επιπτώσεις στην τιμή του πετρελαίου.

Μια αύξηση του εν λόγω φόρου, του BTA (destination-based border-adjusted corporate tax) θα οδηγήσει αυτόματα σε αύξηση της τιμής του αμερικανικού αργού κατά 25%.

Σε ένα τέτοιο σενάριο οι παραγωγοί θα γνωρίσουν σημαντικές αποδόσεις, εξέλιξη που μπορεί να προκαλέσει αύξηση της παραγωγής.

Ωστόσο, όπως επισημαίνει η Goldman Sachs, δεν είναι σαφές το πότε αυτός ο νέος φόρος τεθεί σε εφαρμογή.

Ωστόσο, αν οι αμερικανικές τιμές πετρελαίου παραμείνουν στο ίδιο επίπεδο με τις εισαγόμενες τιμές αργού πετρελαίου κατά την εφαρμογή του BTA, τα αμερικανικά διυλιστήρια θα (1) έχουν κίνητρο να καταναλώνουν μόνο εγχωρίως παραγόμενα προϊόντα αργού αντί των εισαγόμενων, καθώς μόνο εκείνα θα εκπίπτουν για φορολογικούς σκοπούς, και (2) οι αμερικανοί παραγωγοί θα έχουν κίνητρο μόνο για την εξαγωγή αργού, αντί της πώλησης σε εγχώρια διυλιστήρια καθώς δεν θα υπάρχουν φόροι επί των εξαγωγών.

Αυτό θα οδηγήσει σε απότομη ανατίμηση του αμερικανικού πετρελαίου σε σχέση με την παγκόσμια τιμή του.

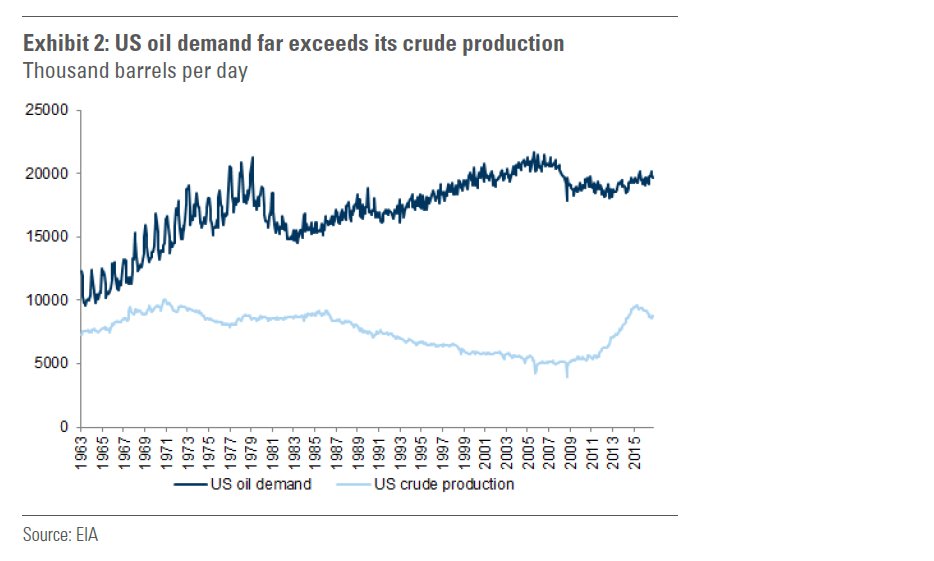

Επειδή η ζήτηση πετρελαίου στις ΗΠΑ είναι στα 19,6 mb ημερησίως σήμερα, δηλαδή υπερβαίνει κατά πολύ την εγχώρια παραγωγή των 13,5 mb / d, η αγορά των ΗΠΑ απαιτεί εισαγωγές αργού.

Έτσι, η τιμολογιακή δύναμη θα είναι στα χέρια των παραγωγών κατά την εισαγωγή αυτής της πολιτικής του ΒΤΑ, ενώ θα μπορούσαν να χρεώνουν τα διυλιστήρια των ΗΠΑ μέχρι αυτά να προτιμήσουν να εισάγουν αργό από το εξωτερικό.

Οι χρηματοπιστωτικές αγορές θα προβλέψουν αυτή τη νέα ισορροπία, με τις τιμές πετρελαίου να αντιδρούν αμέσως για να αντισταθμίσουν τις επιπτώσεις της προσαρμογής.

Το μέγεθος αυτής της σχετικής κίνησης των τιμών θα καθοριστεί από τη νέα κυβέρνηση των ΗΠΑ, με το επικρατέστερο σενάριο να είναι ένας εταιρικός φορολογικός συντελεστής της τάξεως του 20%.

Αυτό θα σήμαινε ότι οι τιμές του αμερικανικού αργού μπορεί να αυξηθούν κατά 25%, σε σχέση με τις παγκόσμιες τιμές πετρελαίου.

Η διαφορά αυτή μπορεί να υπολογιστεί ως η εγχώρια ανατίμηση των τιμών που απαιτούνται για την ομαλοποίηση της κερδοφορίας των ΗΠΑ.

Επειδή στο πλαίσιο της BTA η φορολογική βάση ορίζεται για τις εγχώριες πωλήσεις μείον το κόστος, οι παραγωγοί των ΗΠΑ θα διατηρήσουν την προτίμησή τους για τις εξαγωγές.

Είναι σημαντικό να τονιστεί ότι οι σχετικές κινήσεις των τιμών θα ήταν απαραίτητες για τα εμπορεύματα για τα οποία η παραγωγή υπερβαίνει την κατανάλωση, όπως είναι η περίπτωση των γεωργικών αγορών.

Πηγή: www.worldenergynews.gr

www.bankingnews.gr

Μια αύξηση του εν λόγω φόρου, του BTA (destination-based border-adjusted corporate tax) θα οδηγήσει αυτόματα σε αύξηση της τιμής του αμερικανικού αργού κατά 25%.

Σε ένα τέτοιο σενάριο οι παραγωγοί θα γνωρίσουν σημαντικές αποδόσεις, εξέλιξη που μπορεί να προκαλέσει αύξηση της παραγωγής.

Ωστόσο, όπως επισημαίνει η Goldman Sachs, δεν είναι σαφές το πότε αυτός ο νέος φόρος τεθεί σε εφαρμογή.

Ωστόσο, αν οι αμερικανικές τιμές πετρελαίου παραμείνουν στο ίδιο επίπεδο με τις εισαγόμενες τιμές αργού πετρελαίου κατά την εφαρμογή του BTA, τα αμερικανικά διυλιστήρια θα (1) έχουν κίνητρο να καταναλώνουν μόνο εγχωρίως παραγόμενα προϊόντα αργού αντί των εισαγόμενων, καθώς μόνο εκείνα θα εκπίπτουν για φορολογικούς σκοπούς, και (2) οι αμερικανοί παραγωγοί θα έχουν κίνητρο μόνο για την εξαγωγή αργού, αντί της πώλησης σε εγχώρια διυλιστήρια καθώς δεν θα υπάρχουν φόροι επί των εξαγωγών.

Αυτό θα οδηγήσει σε απότομη ανατίμηση του αμερικανικού πετρελαίου σε σχέση με την παγκόσμια τιμή του.

Επειδή η ζήτηση πετρελαίου στις ΗΠΑ είναι στα 19,6 mb ημερησίως σήμερα, δηλαδή υπερβαίνει κατά πολύ την εγχώρια παραγωγή των 13,5 mb / d, η αγορά των ΗΠΑ απαιτεί εισαγωγές αργού.

Έτσι, η τιμολογιακή δύναμη θα είναι στα χέρια των παραγωγών κατά την εισαγωγή αυτής της πολιτικής του ΒΤΑ, ενώ θα μπορούσαν να χρεώνουν τα διυλιστήρια των ΗΠΑ μέχρι αυτά να προτιμήσουν να εισάγουν αργό από το εξωτερικό.

Οι χρηματοπιστωτικές αγορές θα προβλέψουν αυτή τη νέα ισορροπία, με τις τιμές πετρελαίου να αντιδρούν αμέσως για να αντισταθμίσουν τις επιπτώσεις της προσαρμογής.

Το μέγεθος αυτής της σχετικής κίνησης των τιμών θα καθοριστεί από τη νέα κυβέρνηση των ΗΠΑ, με το επικρατέστερο σενάριο να είναι ένας εταιρικός φορολογικός συντελεστής της τάξεως του 20%.

Αυτό θα σήμαινε ότι οι τιμές του αμερικανικού αργού μπορεί να αυξηθούν κατά 25%, σε σχέση με τις παγκόσμιες τιμές πετρελαίου.

Η διαφορά αυτή μπορεί να υπολογιστεί ως η εγχώρια ανατίμηση των τιμών που απαιτούνται για την ομαλοποίηση της κερδοφορίας των ΗΠΑ.

Επειδή στο πλαίσιο της BTA η φορολογική βάση ορίζεται για τις εγχώριες πωλήσεις μείον το κόστος, οι παραγωγοί των ΗΠΑ θα διατηρήσουν την προτίμησή τους για τις εξαγωγές.

Είναι σημαντικό να τονιστεί ότι οι σχετικές κινήσεις των τιμών θα ήταν απαραίτητες για τα εμπορεύματα για τα οποία η παραγωγή υπερβαίνει την κατανάλωση, όπως είναι η περίπτωση των γεωργικών αγορών.

Πηγή: www.worldenergynews.gr

www.bankingnews.gr

Σχόλια αναγνωστών