Η ένταση ΗΠΑ - Βόρειας Κορέας δεν αναμένεται να επηρεάσει τις προοπτικές της παγκόσμιας οικονομίας

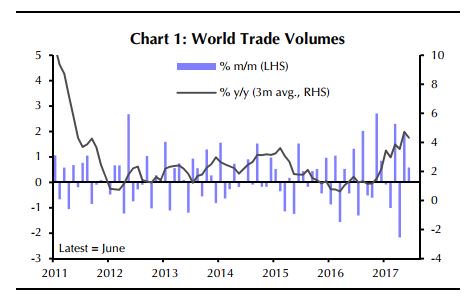

Ανθεκτική αποδεικνύεται η παγκόσμια οικονομία, παρά τις γεωπολιτικές εντάσεις, εκτιμά σε ανάλυσή της η Capital Economics.

Με φόντο την πρόσφατη κλιμάκωση της έντασης ανάμεσα σε ΗΠΑ και Βόρεια Κορέα, ο δείκτης φόβου Vix ενισχύθηκε σε υψηλά έτους, ωστόσο παραμένει πολύ χαμηλότερα από τα επίπεδα στα οποία είχε αυξηθεί σε προηγούμενα σοκ.

Η ένταση αυτή δεν αναμένεται να επηρεάσει τις προοπτικές της παγκόσμιας οικονομίας, εκτός και αν επιδεινωθεί δραματικά το επόμενο διάστημα.

Η οικονομική ανάπτυξη στις ΗΠΑ αναμένεται να διαμορφωθεί στο 2,5%-3% σε ετήσια βάση στο β΄εξάμηνο του 2017 και ελαφρώς χαμηλότερα στην Ευρωζώνη.

Εν τω μεταξύ, ο πληθωρισμός παραμένει αδύναμος, ειδικά στις ΗΠΑ και την Ιαπωνία.

Παράλληλα, εν όψει νέας πτώσης στον δείκτη ανεργίας των ΗΠΑ, ο μέσος όρος της εταιρικής κερδοφορίας αναμένεται να αυξηθεί.

Η Federal Reserve βρίσκεται σε τροχιά συρρίκνωσης του ισολογισμού της τις επόμενες εβδομάδες και αύξησης επιτοκίων τον Δεκέμβριο.

Όσον αφορά την ΕΚΤ, η Capital Economics εκτιμά ότι το 2018 αναμένεται μείωση του προγράμματος αγοράς ομολόγων, ωστόσο οι λεπτομέρειες δεν αναμένεται να ανακοινωθούν πριν τον Οκτώβριο.

www.bankingnews.gr

Με φόντο την πρόσφατη κλιμάκωση της έντασης ανάμεσα σε ΗΠΑ και Βόρεια Κορέα, ο δείκτης φόβου Vix ενισχύθηκε σε υψηλά έτους, ωστόσο παραμένει πολύ χαμηλότερα από τα επίπεδα στα οποία είχε αυξηθεί σε προηγούμενα σοκ.

Η ένταση αυτή δεν αναμένεται να επηρεάσει τις προοπτικές της παγκόσμιας οικονομίας, εκτός και αν επιδεινωθεί δραματικά το επόμενο διάστημα.

Η οικονομική ανάπτυξη στις ΗΠΑ αναμένεται να διαμορφωθεί στο 2,5%-3% σε ετήσια βάση στο β΄εξάμηνο του 2017 και ελαφρώς χαμηλότερα στην Ευρωζώνη.

Εν τω μεταξύ, ο πληθωρισμός παραμένει αδύναμος, ειδικά στις ΗΠΑ και την Ιαπωνία.

Παράλληλα, εν όψει νέας πτώσης στον δείκτη ανεργίας των ΗΠΑ, ο μέσος όρος της εταιρικής κερδοφορίας αναμένεται να αυξηθεί.

Η Federal Reserve βρίσκεται σε τροχιά συρρίκνωσης του ισολογισμού της τις επόμενες εβδομάδες και αύξησης επιτοκίων τον Δεκέμβριο.

Όσον αφορά την ΕΚΤ, η Capital Economics εκτιμά ότι το 2018 αναμένεται μείωση του προγράμματος αγοράς ομολόγων, ωστόσο οι λεπτομέρειες δεν αναμένεται να ανακοινωθούν πριν τον Οκτώβριο.

www.bankingnews.gr

Σχόλια αναγνωστών