Η περίεργη ηρεμία που επικρατεί στις διεθνείς αγορές μπορεί να αποδειχθεί παροδική

Οι αγορές έχουν αποδειχθεί εξαιρετικά ανθεκτικές από την αρχή του 2017.

Αν και κάποιες γεωπολιτικές εντάσεις οδήγησαν σε σποραδικά sell-off εν γένει η μεταβλητότητα (volatility) διατηρείται σε πολύ χαμηλά επίπεδα και οι περισσότερες «μορφές» επενδύσεων συνεχίζουν να κινούνται ανοδικά.

Όμως, όπως σημειώνει o ειδικός στις αγορές ομολόγων Anthony Doyle, σε άρθρο του στην ιστοσελίδα Bondvigilantes, στις ταινίες τρόμου το… κακό συμβαίνει όταν όλα μοιάζουν απόλυτα ήρεμα.

Σύμφωνα με τον αναλυτή υπάρχουν πέντε βασικοί κίνδυνοι που είναι καλά κρυμμένοι και μπορούν να οδηγήσουν σε υποχώρηση τόσο τις αγορές όσο και την παγκόσμια οικονομία.

Πρόκειται για τους ακόλουθους:

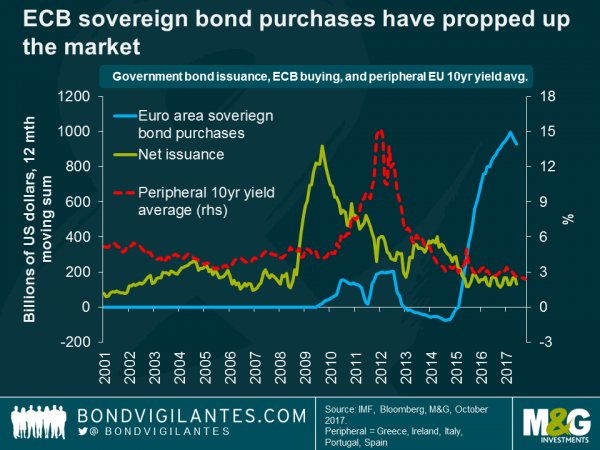

Το QE της ΕΚΤ έχει «φουσκώσει» τις αγορές κρατικού χρέους

Η ανάκαμψη της ευρωπαϊκής οικονομίας και οι ενδείξεις βελτίωσης της ευρωπαϊκής αγοράς εργασίας αποτελούν δύο από τις εκπλήξεις του 2017.

Σαφώς το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ έχει βοηθήσει στην ανάκαμψη της Ευρώπης.

Αρκετοί είναι αυτοί που τονίζουν ότι οι αποδόσεις των ομολόγων της ευρωπαϊκής περιφέρειας έχουν υποχωρήσει και ότι η κρίση χρέους στην Ευρωζώνη έχει ξεπεραστεί.

Όμως υπάρχει και ένα ερώτημα που θα πρέπει να λάβει απάντηση: Η πτώση στις αποδόσεις αποτελεί απόδειξη ότι έχει επιστρέψει η εμπιστοσύνη των επενδυτών ή οφείλεται μόνο στη δραστηριότητα της ΕΚΤ;

Στο παραπάνω διάγραμμα, το οποίο δημοσιοποιήθηκε στην έκθεση του ΔΝΤ Financial Stability Report, αποδεικνύεται ότι στις αγορές ουσιαστικές δεν έχει… μείνει κρατικό χρέος ευρωπαϊκών χωρών, καθώς το έχει «μαζέψει» όλο η ΕΚΤ.

Τι θα συμβεί, άραγε, όταν η ΕΚΤ ολοκληρώσει το πρόγραμμα ποσοτικής χαλάρωσης;

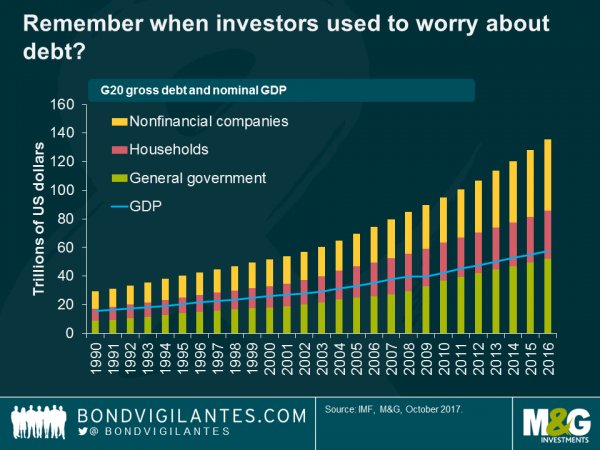

Το διεθνές κρατικό χρέος παραμένει εξαιρετικά υψηλό

Το χρέος των G20 έχει φθάσει στο 260% του συνολικού τους ΑΕΠ και έχει διαμορφωθεί στα 135 τρισ. δολάρια.

Ποτέ πριν κυβερνήσεις, νοικοκυριά και επιχειρήσεις δεν έχουν δαπανήσει, για τόσο μεγάλο χρονικό διάστημα, τόσο πάνω από τις πραγματικές τους δυνάμεις.

Εξαιτίας αυτού τα επιτόκια στις αναπτυγμένες οικονομίες διατηρούνται σε τόσο χαμηλά επίπεδα και δεν προβλέπεται να επιστρέψουν σύντομα στα επίπεδα που βρίσκονταν πριν από το ξέσπασμα της κρίσης το 2008.

Όμως αυτό το περιβάλλον στέλνει το μήνυμα στους επενδυτές ότι θα πρέπει να ρισκάρουν περισσότερο εάν θέλουν να έχουν καλές αποδόσεις.

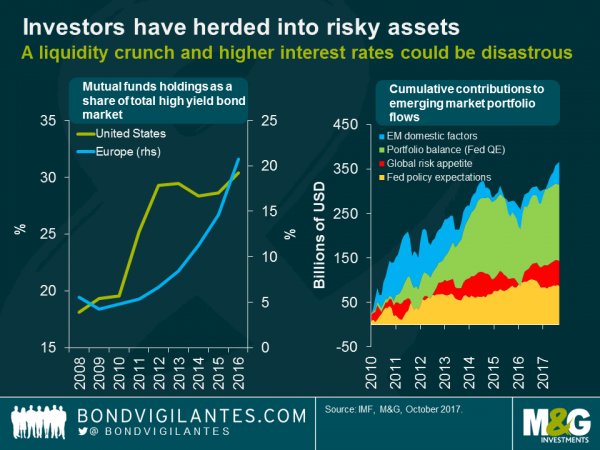

Οι επενδυτές έχουν αυξήσει την έκθεσή τους σε επικίνδυνες τοποθετήσεις

Η ήπια νομισματική πολιτική των κεντρικών τραπεζών «σπρώχνει» τους επενδυτές σε πιο ριψοκίνδυνες τοποθετήσεις.

Σημαντικό μέρος των κεφαλαίων έχει εισρεύσει στις αγορές των αναδυόμενων οικονομιών, με το ΔΝΤ να υπολογίζει ότι περί των 260 δισ. δολαρίων έχουν «πέσει» στις αναδυόμενες αγορές από το 2010, εξαιτίας του προγράμματος ποσοτικής χαλάρωσης που εφάρμοσε η Fed και της ανάγκης των επενδυτών να βρουν καλύτερες αποδόσεις.

Σε περίπτωση ύπαρξης ενός εξωτερικού σοκ (ανάλογου με την «ελεύθερη πτώση» του πετρελαίου που συνέβη το 2014) οι επενδυτές θα σπεύσουν να μειώσουν τις ριψοκίνδυνες τοποθετήσεις τους και μάλλον θα το πράξουν με πανικό γεγονός που μπορεί να οδηγήσει σε σημαντική διόρθωση τις αποτιμήσεις όλων των επενδυτικών assets.

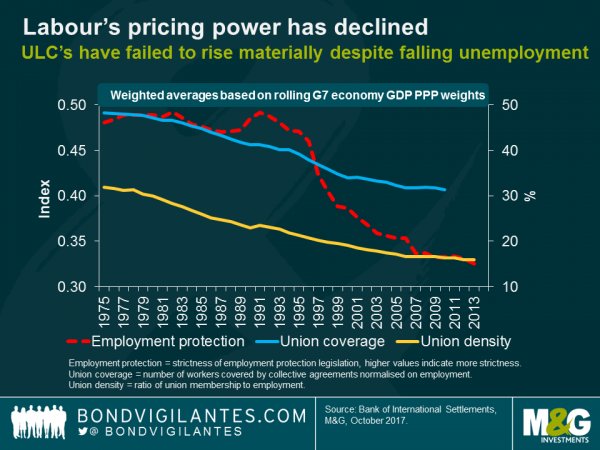

Οι μισθοί δεν αυξάνονται σημαντικά και η παραγωγικότητα παραμένει χαμηλή

Παρά τη μείωση της ανεργίας, οι μισθοί σε παγκόσμιο επίπεδο ενισχύονται με αργό ρυθμό.

Το γεγονός αυτό έχει επίπτωση και στον πληθωρισμό αλλά και στην παραγωγικότητα.

Μάλιστα Κεντρικοί Τραπεζίτες όπως ο Mario Draghi της ΕΚΤ και ο Haruhiko Kuroda της Τράπεζας της Ιαπωνίας έχουν συμβουλέψει τα συνδικάτα να πιέσουν για μεγαλύτερες αυξήσεις μισθών, καθώς με αυτόν τον τρόπο θα υπάρξει «στήριξη του πληθωρισμού».

Ο κίνδυνος του Brexit

Η καθυστέρηση στις διαπραγματεύσεις για μία «συντονισμένη και χωρίς σημαντικές συνέπειες» αποχώρηση της Βρετανίας από την ΕΕ, είναι μία πραγματικότητα.

Σαφώς η Βρετανία αντιμετωπίζει το μεγαλύτερο πρόβλημα και κυρίως σε ό,τι αφορά το εμπόριό της.

Βάσει στοιχείων του Bruegel σχεδόν το 51% του βρετανικού εμπορίου είναι με χώρες της ΕΕ.

Εάν δεν υπάρξει κάποια συμφωνία έως τον Μάρτιο του 2019, η Βρετανία θα πρέπει να κλείσει διμερείς εμπορικές συμφωνίες με τους μέχρι σήμερα εταίρους της.

Εάν η Βρετανία βρεθεί εκτός της κοινής αγοράς, θα υπάρξει επιβολή δασμών και άλλων φορολογικών επιβαρύνσεων.

www.bankingnews.gr

Αν και κάποιες γεωπολιτικές εντάσεις οδήγησαν σε σποραδικά sell-off εν γένει η μεταβλητότητα (volatility) διατηρείται σε πολύ χαμηλά επίπεδα και οι περισσότερες «μορφές» επενδύσεων συνεχίζουν να κινούνται ανοδικά.

Όμως, όπως σημειώνει o ειδικός στις αγορές ομολόγων Anthony Doyle, σε άρθρο του στην ιστοσελίδα Bondvigilantes, στις ταινίες τρόμου το… κακό συμβαίνει όταν όλα μοιάζουν απόλυτα ήρεμα.

Σύμφωνα με τον αναλυτή υπάρχουν πέντε βασικοί κίνδυνοι που είναι καλά κρυμμένοι και μπορούν να οδηγήσουν σε υποχώρηση τόσο τις αγορές όσο και την παγκόσμια οικονομία.

Πρόκειται για τους ακόλουθους:

Το QE της ΕΚΤ έχει «φουσκώσει» τις αγορές κρατικού χρέους

Η ανάκαμψη της ευρωπαϊκής οικονομίας και οι ενδείξεις βελτίωσης της ευρωπαϊκής αγοράς εργασίας αποτελούν δύο από τις εκπλήξεις του 2017.

Σαφώς το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ έχει βοηθήσει στην ανάκαμψη της Ευρώπης.

Αρκετοί είναι αυτοί που τονίζουν ότι οι αποδόσεις των ομολόγων της ευρωπαϊκής περιφέρειας έχουν υποχωρήσει και ότι η κρίση χρέους στην Ευρωζώνη έχει ξεπεραστεί.

Όμως υπάρχει και ένα ερώτημα που θα πρέπει να λάβει απάντηση: Η πτώση στις αποδόσεις αποτελεί απόδειξη ότι έχει επιστρέψει η εμπιστοσύνη των επενδυτών ή οφείλεται μόνο στη δραστηριότητα της ΕΚΤ;

Στο παραπάνω διάγραμμα, το οποίο δημοσιοποιήθηκε στην έκθεση του ΔΝΤ Financial Stability Report, αποδεικνύεται ότι στις αγορές ουσιαστικές δεν έχει… μείνει κρατικό χρέος ευρωπαϊκών χωρών, καθώς το έχει «μαζέψει» όλο η ΕΚΤ.

Τι θα συμβεί, άραγε, όταν η ΕΚΤ ολοκληρώσει το πρόγραμμα ποσοτικής χαλάρωσης;

Το διεθνές κρατικό χρέος παραμένει εξαιρετικά υψηλό

Το χρέος των G20 έχει φθάσει στο 260% του συνολικού τους ΑΕΠ και έχει διαμορφωθεί στα 135 τρισ. δολάρια.

Ποτέ πριν κυβερνήσεις, νοικοκυριά και επιχειρήσεις δεν έχουν δαπανήσει, για τόσο μεγάλο χρονικό διάστημα, τόσο πάνω από τις πραγματικές τους δυνάμεις.

Εξαιτίας αυτού τα επιτόκια στις αναπτυγμένες οικονομίες διατηρούνται σε τόσο χαμηλά επίπεδα και δεν προβλέπεται να επιστρέψουν σύντομα στα επίπεδα που βρίσκονταν πριν από το ξέσπασμα της κρίσης το 2008.

Όμως αυτό το περιβάλλον στέλνει το μήνυμα στους επενδυτές ότι θα πρέπει να ρισκάρουν περισσότερο εάν θέλουν να έχουν καλές αποδόσεις.

Οι επενδυτές έχουν αυξήσει την έκθεσή τους σε επικίνδυνες τοποθετήσεις

Η ήπια νομισματική πολιτική των κεντρικών τραπεζών «σπρώχνει» τους επενδυτές σε πιο ριψοκίνδυνες τοποθετήσεις.

Σημαντικό μέρος των κεφαλαίων έχει εισρεύσει στις αγορές των αναδυόμενων οικονομιών, με το ΔΝΤ να υπολογίζει ότι περί των 260 δισ. δολαρίων έχουν «πέσει» στις αναδυόμενες αγορές από το 2010, εξαιτίας του προγράμματος ποσοτικής χαλάρωσης που εφάρμοσε η Fed και της ανάγκης των επενδυτών να βρουν καλύτερες αποδόσεις.

Σε περίπτωση ύπαρξης ενός εξωτερικού σοκ (ανάλογου με την «ελεύθερη πτώση» του πετρελαίου που συνέβη το 2014) οι επενδυτές θα σπεύσουν να μειώσουν τις ριψοκίνδυνες τοποθετήσεις τους και μάλλον θα το πράξουν με πανικό γεγονός που μπορεί να οδηγήσει σε σημαντική διόρθωση τις αποτιμήσεις όλων των επενδυτικών assets.

Οι μισθοί δεν αυξάνονται σημαντικά και η παραγωγικότητα παραμένει χαμηλή

Παρά τη μείωση της ανεργίας, οι μισθοί σε παγκόσμιο επίπεδο ενισχύονται με αργό ρυθμό.

Το γεγονός αυτό έχει επίπτωση και στον πληθωρισμό αλλά και στην παραγωγικότητα.

Μάλιστα Κεντρικοί Τραπεζίτες όπως ο Mario Draghi της ΕΚΤ και ο Haruhiko Kuroda της Τράπεζας της Ιαπωνίας έχουν συμβουλέψει τα συνδικάτα να πιέσουν για μεγαλύτερες αυξήσεις μισθών, καθώς με αυτόν τον τρόπο θα υπάρξει «στήριξη του πληθωρισμού».

Ο κίνδυνος του Brexit

Η καθυστέρηση στις διαπραγματεύσεις για μία «συντονισμένη και χωρίς σημαντικές συνέπειες» αποχώρηση της Βρετανίας από την ΕΕ, είναι μία πραγματικότητα.

Σαφώς η Βρετανία αντιμετωπίζει το μεγαλύτερο πρόβλημα και κυρίως σε ό,τι αφορά το εμπόριό της.

Βάσει στοιχείων του Bruegel σχεδόν το 51% του βρετανικού εμπορίου είναι με χώρες της ΕΕ.

Εάν δεν υπάρξει κάποια συμφωνία έως τον Μάρτιο του 2019, η Βρετανία θα πρέπει να κλείσει διμερείς εμπορικές συμφωνίες με τους μέχρι σήμερα εταίρους της.

Εάν η Βρετανία βρεθεί εκτός της κοινής αγοράς, θα υπάρξει επιβολή δασμών και άλλων φορολογικών επιβαρύνσεων.

www.bankingnews.gr

Σχόλια αναγνωστών