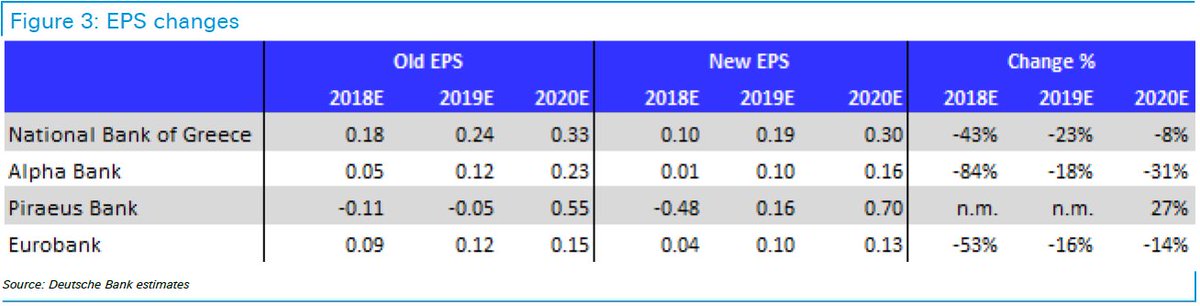

Μείωσε έως και 84% τις εκτιμήσεις της για την κερδοφορία των ελληνικών τραπεζών το 2018

Σε μείωση των τιμών στόχων των ελληνικών τραπεζών, αλλά και των εκτιμήσεων για την κερδοφορία προχώρησε η Deutsche Bank, τονίζοντας ότι το β' 3μηνο του 2018 οι επιδόσεις για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) ήταν αδύναμες.

Ειδικότερα, στη σημερινή (11 Σεπτεμβρίου 2018) 31σέλιδη ανάλυσή της υπό τον τίτλο "Greek banks - Road ahead post 2Q18" (Ελληνικές τράπεζες - Οι προοπτικές μετά το β' 3μηνο του 2018), που σας παρουσιάζει το www.bankingnews.gr, η Deutsche Bank μειώνει στα 2 ευρώ την τιμή στόχο της Alpha Bank, από 2,50 ευρώ προηγουμένως, στα 2,16 ευρώ, από 2,90 ευρώ προηγουμένως, της Πειραιώς, στα 0,78 ευρώ για την Eurobank, από 0,95 ευρώ προηγουμένως, και στα 2,70 ευρώ για την Εθνική, από 3,20 ευρώ προηγουμένως.

Σύμφωνα με την Deutsche Bank, οι ελληνικές τράπεζες σημείωσαν ασθενέστερη από την αναμενόμενη απόδοση όσον αφορά τη μείωση των NPEs, η οποία είναι ένας από τους βασικούς λόγους για τη χαμηλή χρηματιστηριακή απόδοση κατά τον τελευταίο μήνα.

Οι ελληνικές τράπεζες μείωσαν το απόθεμα NPEs κατά 3,5% σε επίπεδο τριμήνου, ενώ η μείωση προήλθε σε μεγάλο βαθμό από την Πειραιώς, η οποία μείωσε το απόθεμά της κατά 8,5%.

Η Εθνική Τράπεζα και η Eurobank μείωσαν τα NPEs κατά 3% και η Alpha Bank κατά μόνο 0,6%.

Οι τράπεζες έχουν διατηρήσει τους στόχους τους, γεγονός που θα απαιτήσει μεγαλύτερη μείωση στο 2ο εξάμηνο του 2018, αξιοποιώντας τις πωλήσεις χαρτοφυλακίου.

Σύμφωνα με την Deutsche Bank, ο καλύτερος τρόπος για να το πετύχει ο κλάδος είναι μέσω υψηλού κεφαλαίου και αναλογιών κάλυψης.

Αυτό θα τους επιτρέπει να αντιμετωπίζουν τις πιθανές αναστροφές, όταν μειώνουν τα NPEs.

Ως εκ τούτου, η Deutsche Bank επαναλαμβάνει την προτίμησή της για την Εθνική και την Alpha Bank.

Στα top picks διατηρεί την Alpha Bank και την Εθνική, για τις οποίες σύσταση είναι buy (αγορά).

Πάντως, ο τομέας έχει αποδώσει καλύτερα από το αναμενόμενο από την άποψη των επαναλαμβανόμενων εσόδων, το οποίο υποστηρίζεται από το καλύτερο από το αναμενόμενο αποτέλεσμα στα καθαρά κέρδη από τόκους (NII) και το κόστος.

Η μόνη τράπεζα που παρουσίασε χειρότερη από την αναμενόμενη επίδοση από πλευράς PPI ήταν η Εθνική Τράπεζα, η οποία παρουσίασε χαμηλά έσοδα.

Ωστόσο, η αδύναμη απόδοση του PPI αντισταθμίστηκε περισσότερο από τις χαμηλότερες προβλέψεις, με την ισχυρή κάλυψη.

Επίσης, παρατηρήθηκε αδύναμη συσσώρευση κεφαλαίου για όλες τις τράπεζες εκτός από την Alpha Bank.

Η άλλη αρνητική έκπληξη σε αυτή την περίοδο των αποτελεσμάτων ήταν η ασθενέστερη από την αναμενόμενη κεφαλαιακή συσσώρευση από τις τράπεζες.

Οι απώλειες ήταν μεγαλύτερες από τις αναμενόμενες, κυρίως λόγω των μη επαναλαμβανόμενων στοιχείων και της αρνητικής επίδρασης από το χαρτοφυλάκιο AFS.

Η Πειραιώς επίσης έλαβε πρόσθετες προβλέψεις στο πλαίσιο του ΔΠΧΠ 9, ενώ η Alpha Bank ανακοίνωσε την καλύτερη απόδοση στο τρίμηνο, εμφανίζοντας CET-1 (μετά την ενσωμάτωση των ΔΠΧΠ 9) στο 15,5%.

Στο πλαίσιο αυτό, η Deutsche Bank υποβαθμίζει και τις εκτιμήσεις της για την κερδοφορία των τραπεζών, αντανακλώντας τα αποτελέσματα του 2ου τριμήνου, αλλά και των αυξημένων προβλέψεων λόγω NPEs.

www.bankingnews.gr

Ειδικότερα, στη σημερινή (11 Σεπτεμβρίου 2018) 31σέλιδη ανάλυσή της υπό τον τίτλο "Greek banks - Road ahead post 2Q18" (Ελληνικές τράπεζες - Οι προοπτικές μετά το β' 3μηνο του 2018), που σας παρουσιάζει το www.bankingnews.gr, η Deutsche Bank μειώνει στα 2 ευρώ την τιμή στόχο της Alpha Bank, από 2,50 ευρώ προηγουμένως, στα 2,16 ευρώ, από 2,90 ευρώ προηγουμένως, της Πειραιώς, στα 0,78 ευρώ για την Eurobank, από 0,95 ευρώ προηγουμένως, και στα 2,70 ευρώ για την Εθνική, από 3,20 ευρώ προηγουμένως.

Οι ελληνικές τράπεζες μείωσαν το απόθεμα NPEs κατά 3,5% σε επίπεδο τριμήνου, ενώ η μείωση προήλθε σε μεγάλο βαθμό από την Πειραιώς, η οποία μείωσε το απόθεμά της κατά 8,5%.

Η Εθνική Τράπεζα και η Eurobank μείωσαν τα NPEs κατά 3% και η Alpha Bank κατά μόνο 0,6%.

Οι τράπεζες έχουν διατηρήσει τους στόχους τους, γεγονός που θα απαιτήσει μεγαλύτερη μείωση στο 2ο εξάμηνο του 2018, αξιοποιώντας τις πωλήσεις χαρτοφυλακίου.

Σύμφωνα με την Deutsche Bank, ο καλύτερος τρόπος για να το πετύχει ο κλάδος είναι μέσω υψηλού κεφαλαίου και αναλογιών κάλυψης.

Αυτό θα τους επιτρέπει να αντιμετωπίζουν τις πιθανές αναστροφές, όταν μειώνουν τα NPEs.

Ως εκ τούτου, η Deutsche Bank επαναλαμβάνει την προτίμησή της για την Εθνική και την Alpha Bank.

Στα top picks διατηρεί την Alpha Bank και την Εθνική, για τις οποίες σύσταση είναι buy (αγορά).

Πάντως, ο τομέας έχει αποδώσει καλύτερα από το αναμενόμενο από την άποψη των επαναλαμβανόμενων εσόδων, το οποίο υποστηρίζεται από το καλύτερο από το αναμενόμενο αποτέλεσμα στα καθαρά κέρδη από τόκους (NII) και το κόστος.

Η μόνη τράπεζα που παρουσίασε χειρότερη από την αναμενόμενη επίδοση από πλευράς PPI ήταν η Εθνική Τράπεζα, η οποία παρουσίασε χαμηλά έσοδα.

Ωστόσο, η αδύναμη απόδοση του PPI αντισταθμίστηκε περισσότερο από τις χαμηλότερες προβλέψεις, με την ισχυρή κάλυψη.

Επίσης, παρατηρήθηκε αδύναμη συσσώρευση κεφαλαίου για όλες τις τράπεζες εκτός από την Alpha Bank.

Η άλλη αρνητική έκπληξη σε αυτή την περίοδο των αποτελεσμάτων ήταν η ασθενέστερη από την αναμενόμενη κεφαλαιακή συσσώρευση από τις τράπεζες.

Οι απώλειες ήταν μεγαλύτερες από τις αναμενόμενες, κυρίως λόγω των μη επαναλαμβανόμενων στοιχείων και της αρνητικής επίδρασης από το χαρτοφυλάκιο AFS.

Η Πειραιώς επίσης έλαβε πρόσθετες προβλέψεις στο πλαίσιο του ΔΠΧΠ 9, ενώ η Alpha Bank ανακοίνωσε την καλύτερη απόδοση στο τρίμηνο, εμφανίζοντας CET-1 (μετά την ενσωμάτωση των ΔΠΧΠ 9) στο 15,5%.

Στο πλαίσιο αυτό, η Deutsche Bank υποβαθμίζει και τις εκτιμήσεις της για την κερδοφορία των τραπεζών, αντανακλώντας τα αποτελέσματα του 2ου τριμήνου, αλλά και των αυξημένων προβλέψεων λόγω NPEs.

www.bankingnews.gr

Σχόλια αναγνωστών