Αμετάβλητες οι αξιολογήσεις της DBRS για την Ελλάδα

Σε «Β (high)» και «R-4» επιβεβαίωσε τη μακροπρόθεσμη και βραχυπρόθεσμη, αντίστοιχα, πιστοληπτική ικανότητα της Ελλάδας η DBRS Ratings, διατηρώντας σε θετικές τις προοπτικές επαναξιολόγησης (trend) των επόμενων 12-18 μηνών, επιβεβαιώνοντας δημοσίευμα του BankingNews, ότι δεν πρόκειτια να υπάρξει καμία αλλαγή στην αξιολόγηση της Ελλάδας.

Παράλληλα ο οίκος θεωρεί ότι το μεγαλύτερο πρόβλημα για την ελληνική οικονομία δεν είναι άλλο από το εξαιρετικά υψηλό χρέος, το οποίο εκτιμά ότι δεν είναι βιώσιμο σε μακροχρόνιο ορίζοντα, ενώ προσθέτει ότι η έξοδος στις αγορές δεν θα πραγματοποιηθεί σύντομα.

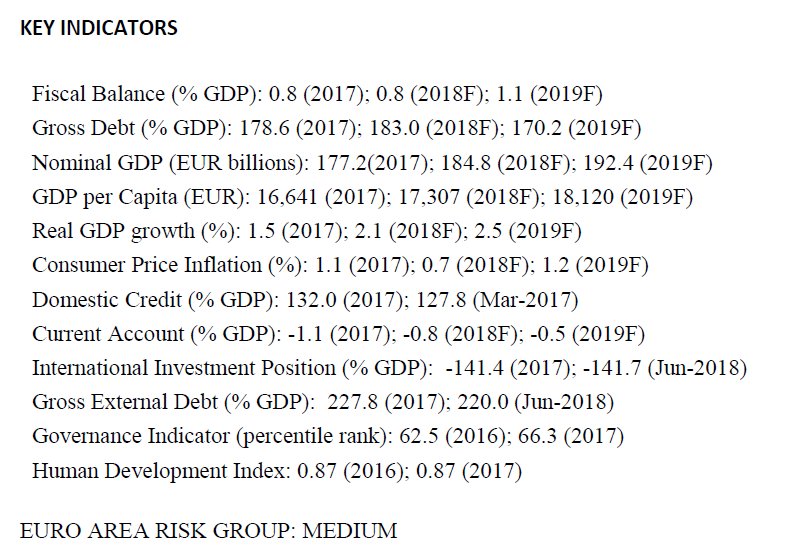

Όπως αναφέρεται στην έκθεση του οίκου αξιολόγησης το ελληνικό ΑΕΠ θα ενισχυθεί 2,1% για το 2018 από το 1,5% που ήταν το 2017, ενώ εκτιμάται ότι θα διαμορφωθεί στο 2,5% το 2019.

Τονίζεται ακόμη ότι η εκτέλεση του προϋπολογισμού εξακολουθεί να είναι θετική και εκτιμάται ότι ο στόχος που έχει τεθεί για το πρωτογενές πλεόνασμα θα ξεπεραστεί.

Όμως η Ελλάδα θα πρέπει να επιτύχει μεγαλύτερη πρόοδο σε αρκετούς τομείς προκειμένου να κατορθώσει να επιστρέψει στις αγορές.

Ο οίκος αναφέρεται στο προσχέδιο προϋπολογισμού του 2019 και στα δύο σενάρια που υπάρχουν σε αυτό, καθώς βάσει του ενός το πρωτογενές πλεόνασμα θα αγγίξει το 4,2% και βάσει του εναλλακτικού (σ.σ.: αυτό στο οποίο δεν περιλαμβάνεται η μείωση συντάξεων) στο 3,6%.

Στην έκθεση διευκρινίζεται ότι το θετικό trend παραμένει αμετάβλητο, αντικατοπτρίζοντας την εκτίμηση του οίκου ότι η Ελλάδα θα συνεχίσει την εφαρμογή μεταρρυθμίσεων, ενώ αναμένει ότι θα υπάρξει σταδιακή αλλά όχι ταχεία επιστροφή στη χρηματοδότηση από τις αγορές.

Αιτίες αναβάθμισης ή υποβάθμισης

Τονίζεται ακόμη ότι μπορεί να υπάρξει αναβάθμιση της χώρας εάν:

- συνεχιστεί η εφαρμογή δημοσιονομικών και δομικών μεταρρυθμίσεων, που θα αποτελέσουν παράγοντα στήριξης της οικονομίας,

- υπάρξει πλήρης εφαρμογή των κανόνων για τη μετά μνημονιακή εποπτεία και

- «ανοίξουν» οι αγορές ομολόγων για την Ελλάδα.

Στον αντίποδα μπορεί να υπάρξει υποβάθμιση του trend εάν:

- υπάρξει άρση ή διακοπή εφαρμογής των δομικών μεταρρυθμίσεων,

- καταγραφεί υποχώρηση στα δημοσιονομικά μεγέθη και

- καταγραφεί νέα αστάθεια στον χρηματοπιστωτικό τομέα.

Μη βιώσιμο σε μακροπρόθεσμο ορίζοντα το χρέος

Όπως ισχύει και με τους άλλους οίκους αξιολόγησης αλλά και τους διεθνείς χρηματοπιστωτικούς ομίλους, το μεγαλύτερο πρόβλημα για την Ελλάδα δεν είναι άλλο από το υψηλό χρέος της χώρας, η μακροχρόνια βιωσιμότητα του οποίου δεν μπορεί να θεωρηθεί βέβαιη.

Το σχέδιο προϋπολογισμού περιλαμβάνει πρόβλεψη μείωσης κατά 12,8 ποσοστιαίες μονάδες του δείκτη δημόσιου χρέους το 2019 - από ένα εκτιμώμενο επίπεδο 183% φέτος σε 170,2% το επόμενο έτος, αν και εξακολουθεί να είναι πολύ υψηλό.

Η βελτίωση αφορά την παραγωγή πρωτογενούς πλεονάσματος και την αύξηση του ονομαστικού ΑΕΠ.

Οι περιορισμοί στο υψηλό χρέος περιλαμβάνουν το γεγονός ότι τα θεσμικά όργανα της ΕΕ κατέχουν πάνω από το 70% του δημόσιου χρέους που συμβάλλει στην πολύ μακρά σταθμισμένη μέση διάρκεια και στο μεγαλύτερο μέρος του χρέους που χρηματοδοτείται με χαμηλά σταθερά επιτόκια.

Σύμφωνα με το Γραφείο Διαχείρισης του Ελληνικού Χρέους, στο τέλος Αυγούστου, η Ελλάδα κατείχε ποσό 24,1 δισ. ευρώ σε μετρητά ισοδύναμο με δύο χρόνια ακαθάριστων χρηματοδοτικών αναγκών.

Αυτό προσφέρει χρόνο για την αποκατάσταση της πλήρους εμπιστοσύνης της αγοράς, ενώ η Ελλάδα εφαρμόζει πολιτικές στήριξης της ανάπτυξης και δημοσιονομική εξυγίανση.

Επιπλέον, μερικά από τα μετρητά θα μπορούσαν να χρηματοδοτήσουν την αποπληρωμή ακριβότερων χρεών.

Μακροπρόθεσμα, η πρόκληση της διατήρησης του πρωτογενούς πλεονάσματος για πολλά χρόνια για την κάλυψη των πληρωμών για την εξυπηρέτηση του χρέους εγείρει ερωτήματα.

Αναμένεται μία έκθεση του Eurogroup για τη δυναμική του χρέους στο τέλος της περιόδου χάριτος του EFSF το 2032 για να διαπιστωθεί εάν είναι αναγκαία η περαιτέρω αναδιάρθρωση του χρέους, κάτι που παρέχει κάποια άνεση.

Η οικονομία συνεχίζει να ανακάμπτει με έναν ισχυρό εξωτερικό τομέα

Τον Αύγουστο του 2018, η Ελλάδα ολοκλήρωσε με επιτυχία το Τρίτο Πρόγραμμα Προσαρμογής, με την οικονομία της να ανακάμπτει.

Η αύξηση του πραγματικού ΑΕΠ για το 2017 αναβαθμίστηκε σε 1,5% από 1,4%.

Αν και κάτω από το 1,8% που υπολόγισε η κυβέρνηση στον προϋπολογισμό του 2018, ήταν η ισχυρότερη ανάπτυξη που σημείωσε η Ελλάδα την τελευταία 10ετία.

Επιπλέον, η αύξηση κατά 2,2% το πρώτο εξάμηνο του τρέχοντος έτους, λόγω της ισχυρότερης αύξησης των εξαγωγών αγαθών και υπηρεσιών και της σταδιακής ανάκαμψης της ιδιωτικής κατανάλωσης, δείχνει ότι η ελληνική οικονομία συνεχίζει να ενισχύεται.

Ωστόσο, οι προκλήσεις του εξωτερικού εμπορίου ενδέχεται να παρουσιάσουν ορισμένους κινδύνους για την προβολή της αύξησης του ΑΕΠ.

Σύμφωνα με το Σχέδιο Προϋπολογισμού 2019 που παρουσίασε η ελληνική κυβέρνηση, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να φθάσει το 2,1% το 2018 και το 2,5% το 2019, με την ιδιωτική κατανάλωση και τις επενδύσεις να είναι οι κύριοι συντελεστές. Με βάση τις μεταρρυθμίσεις της αγοράς εργασίας, η απασχόληση αυξάνεται και το ποσοστό ανεργίας μειώνεται στο 19,0% τον Ιούλιο του 2018. Ωστόσο, παραμένει το υψηλότερο στην ΕΕ.

Η DBRS θεωρεί ότι η συνέχιση της μεταρρυθμιστικής προσπάθειας και η διαφύλαξη των μεταρρυθμίσεων που έχουν ήδη υιοθετηθεί θα υποστηρίξουν την ικανότητα να παραμείνουν σε μια διαρκή αναπτυξιακή πορεία.

Η Ελλάδα συνεχίζει να ξεπερνά τους δημοσιονομικούς της στόχους

Από το 2010, η χώρα Ελλάδα προχώρησε σε μια άνευ προηγουμένου δημοσιονομική προσαρμογή, με τη σωρευτική βελτίωση του πρωτογενούς αποτελέσματος να ξεπερνά το 16% το 2017.

Για δεύτερη συνεχή χρονιά, το 2017 η Ελλάδα είχε πρωτογενές πλεόνασμα 4,2% πολύ πάνω από το στόχο του 1,75% που είχε το πρόγραμμα βοήθειας που είχε υπογράψει.

Ο στόχος του πρωτογενούς πλεονάσματος για το 2018 είναι 3,5% του ΑΕΠ και αναμένεται να επιτευχθεί.

Δεδομένης της υπεραπόδοσης των δημοσιονομικών στόχων, η ελληνική κυβέρνηση παρουσίασε δύο σενάρια για στο προσχέδιο του προϋπολογισμού για το 2019.

Το στο προσχέδιο του προϋπολογισμού για το 2019 που υποβλήθηκε στην Ευρωπαϊκή Επιτροπή τον Οκτώβριο, περιελάμβανε δύο διαφορετικά σενάρια σχετικά με τις προ-νομοθετικές περικοπές των συντάξεων, για εφαρμογή τον Ιανουάριο του 2019.

Τα συνταξιοδοτικά μέτρα είναι συμπληρωματικά προς τη συνταξιοδοτική μεταρρύθμιση του 2016, η οποία επηρέασε σημαντικά τις συντάξεις που εκδόθηκαν μετά τη μεταρρύθμιση, αλλά άφησαν άθικτες τις εκδοθείσες συντάξεις.

Στο βασικό σενάριο, το οποίο ενσωματώνει τις περικοπές των συντάξεων, το πρωτογενές δημοσιονομικό πλεόνασμα σε όρους προγράμματος προβλέπεται να διαμορφωθεί στο 4,2% του ΑΕΠ, πολύ πάνω από το στόχο του 3,5% που καθορίστηκε με τη μεσοπρόθεσμη δημοσιονομική στρατηγική 2019-2022.

Στο εναλλακτικό σενάριο, το οποίο αποκλείει τα συνταξιοδοτικά μέτρα, το κύριο φορολογικό το πλεόνασμα εκτιμάται στο 3,6% του ΑΕΠ για το 2019.

Η Ευρωπαϊκή Επιτροπή αναμένεται να παράσχει την αξιολόγησή της στο πλαίσιο του την πρώτη τριμηνιαία ανασκόπηση της ελληνικής οικονομίας στα μέσα Νοεμβρίου του 2018.

Η DBRS εκτιμά θεωρεί ότι οι δημοσιονομικές μεταρρυθμίσεις που πραγματοποιήθηκαν στο πλαίσιο των τριών προγραμμάτων προσαρμογής έχοντας αποκαταστήσει τη δημοσιονομική βιωσιμότητα της Ελλάδας, ωστόσο το μέλλον οι στόχοι εμπεριέχουν προκλήσεις και η επίτευξή τους εξαρτάται από τη συνεχή ανάκαμψη της οικονομίας.

Συνεχίζεται η βελτίωση στις ελληνικές τράπεζες, αλλά παραμένουν ακόμα σε υψηλά επίπεδα τα NPEs

Η κερδοφορία των ελληνικών τραπεζών συνεχίζει να βελτιώνεται και ενισχύεται από ένα θετικότερο οικονομικό περιβάλλον.

Εντούτοις, παραμένουν ακόμα σε υψηλά τα NPEs με το ποσοστό τους να ανέρχεται στο 44,9% στο τέλος Ιουνίου 2018.

Η μείωση της εξάρτησης των ελληνικών τραπεζών από την παροχή βοήθειας σε περίπτωση έκτακτης ρευστότητας (ELA) της ΕΚΤ αντικατοπτρίζεται στη μείωσή της από τα 90 δισ. ευρώ τον Ιούλιο του 2015 στα 5 δισ. ευρώ σύμφωνα με τα τελευταία διαθέσιμα στοιχεία.

Αυτό δείχνει τη βελτιωμένη ρευστότητα των τραπεζών.

Η καθαρή ροή πιστώσεων προς τον ιδιωτικό τομέα είναι θετική.

Οι έλεγχοι κεφαλαίου που εισήχθησαν τον Ιούνιο του 2015 έχουν ως επί το πλείστον αφαιρεθεί, καθώς οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν με ετήσιο ρυθμό 7,4% το Σεπτέμβριο του 2018.

Οι ελληνικές τράπεζες έχουν θεσπίσει στρατηγικά σχέδια για την ενίσχυση της κεφαλαιακής τους επάρκειας.

Δημοσιονομικά δεδομένα

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε το 2017 στο 0,8% του ΑΕΠ από 1,1% του ΑΕΠ το 2016, κυρίως λόγω της βελτίωσης του ισοζυγίου υπηρεσιών.

Το 2018, ο τρέχων λογαριασμός αναμένεται να είναι γύρω στα επίπεδα του 2017, με την υποστήριξη από την ισχυρή απόδοση των εξαγωγών και των υπηρεσιών.

Οι εξαγωγές της Ελλάδας αυξήθηκαν κατά 58% από το 2009 σε ονομαστικές τιμές.

Έχει επίσης πραγματοποιηθεί το ισχυρό ισοζύγιο υπηρεσιών αυξάνοντας το πλεόνασμα 9,8% του ΑΕΠ το 2017 από πλεόνασμα 4,8% του ΑΕΠ το 2009.

Αυτό οφείλεται κυρίως στην αύξηση του τουρισμού με τις αφίξεις να σημειώνουν άνοδο κατά 14,6% τους πρώτους επτά μήνες του 2018 σε σύγκριση με την αντίστοιχη περίοδο του 2017.

Η DBRS αναμένει συνέχεια των υπαρχουσών πολιτικών

Στην Ελλάδα οι εκλογές λαμβάνουν χώρα κάθε τέσσερα χρόνια, με τις επόμενες βουλευτικές εκλογές να είναι προγραμματισμένες για τον Οκτώβριο του 2019.

Η πρόσφατη συμφωνία μεταξύ Ελλάδας και της FYROM για την αλλαγή του ονόματος αύξησε τις εντάσεις στον κυβερνητικό συνασπισμό και θα μπορούσε να αυξήσει τις προοπτικές διεξαγωγής πρόωρων εκλογών.

Η συμφωνία υπογράφηκε τον Ιούνιο του 2018 και απαιτεί συνταγματική αλλαγή από την FYROM, πριν φθάσει στο ελληνικό κοινοβούλιο για επικύρωση.

Οι τελευταίες δημοσκοπήσεις δείχνουν ότι η κεντροδεξιά, Νέα Δημοκρατία, προηγείται κατά σχεδόν 10% του ΣΥΡΙΖΑ.

Η DBRS εκτιμά ότι η αυξημένη πολιτική σταθερότητα που παρατηρείται τα τελευταία δύο χρόνια είναι πιθανό να διατηρηθεί και δεν αναμένει ανατροπές πολιτικής από μια πιθανή κυβέρνηση υπό τη Νέα Δημοκρατία.

www.bankingnews.gr

Παράλληλα ο οίκος θεωρεί ότι το μεγαλύτερο πρόβλημα για την ελληνική οικονομία δεν είναι άλλο από το εξαιρετικά υψηλό χρέος, το οποίο εκτιμά ότι δεν είναι βιώσιμο σε μακροχρόνιο ορίζοντα, ενώ προσθέτει ότι η έξοδος στις αγορές δεν θα πραγματοποιηθεί σύντομα.

Όπως αναφέρεται στην έκθεση του οίκου αξιολόγησης το ελληνικό ΑΕΠ θα ενισχυθεί 2,1% για το 2018 από το 1,5% που ήταν το 2017, ενώ εκτιμάται ότι θα διαμορφωθεί στο 2,5% το 2019.

Τονίζεται ακόμη ότι η εκτέλεση του προϋπολογισμού εξακολουθεί να είναι θετική και εκτιμάται ότι ο στόχος που έχει τεθεί για το πρωτογενές πλεόνασμα θα ξεπεραστεί.

Όμως η Ελλάδα θα πρέπει να επιτύχει μεγαλύτερη πρόοδο σε αρκετούς τομείς προκειμένου να κατορθώσει να επιστρέψει στις αγορές.

Ο οίκος αναφέρεται στο προσχέδιο προϋπολογισμού του 2019 και στα δύο σενάρια που υπάρχουν σε αυτό, καθώς βάσει του ενός το πρωτογενές πλεόνασμα θα αγγίξει το 4,2% και βάσει του εναλλακτικού (σ.σ.: αυτό στο οποίο δεν περιλαμβάνεται η μείωση συντάξεων) στο 3,6%.

Στην έκθεση διευκρινίζεται ότι το θετικό trend παραμένει αμετάβλητο, αντικατοπτρίζοντας την εκτίμηση του οίκου ότι η Ελλάδα θα συνεχίσει την εφαρμογή μεταρρυθμίσεων, ενώ αναμένει ότι θα υπάρξει σταδιακή αλλά όχι ταχεία επιστροφή στη χρηματοδότηση από τις αγορές.

Αιτίες αναβάθμισης ή υποβάθμισης

Τονίζεται ακόμη ότι μπορεί να υπάρξει αναβάθμιση της χώρας εάν:

- συνεχιστεί η εφαρμογή δημοσιονομικών και δομικών μεταρρυθμίσεων, που θα αποτελέσουν παράγοντα στήριξης της οικονομίας,

- υπάρξει πλήρης εφαρμογή των κανόνων για τη μετά μνημονιακή εποπτεία και

- «ανοίξουν» οι αγορές ομολόγων για την Ελλάδα.

Στον αντίποδα μπορεί να υπάρξει υποβάθμιση του trend εάν:

- υπάρξει άρση ή διακοπή εφαρμογής των δομικών μεταρρυθμίσεων,

- καταγραφεί υποχώρηση στα δημοσιονομικά μεγέθη και

- καταγραφεί νέα αστάθεια στον χρηματοπιστωτικό τομέα.

Μη βιώσιμο σε μακροπρόθεσμο ορίζοντα το χρέος

Όπως ισχύει και με τους άλλους οίκους αξιολόγησης αλλά και τους διεθνείς χρηματοπιστωτικούς ομίλους, το μεγαλύτερο πρόβλημα για την Ελλάδα δεν είναι άλλο από το υψηλό χρέος της χώρας, η μακροχρόνια βιωσιμότητα του οποίου δεν μπορεί να θεωρηθεί βέβαιη.

Το σχέδιο προϋπολογισμού περιλαμβάνει πρόβλεψη μείωσης κατά 12,8 ποσοστιαίες μονάδες του δείκτη δημόσιου χρέους το 2019 - από ένα εκτιμώμενο επίπεδο 183% φέτος σε 170,2% το επόμενο έτος, αν και εξακολουθεί να είναι πολύ υψηλό.

Η βελτίωση αφορά την παραγωγή πρωτογενούς πλεονάσματος και την αύξηση του ονομαστικού ΑΕΠ.

Οι περιορισμοί στο υψηλό χρέος περιλαμβάνουν το γεγονός ότι τα θεσμικά όργανα της ΕΕ κατέχουν πάνω από το 70% του δημόσιου χρέους που συμβάλλει στην πολύ μακρά σταθμισμένη μέση διάρκεια και στο μεγαλύτερο μέρος του χρέους που χρηματοδοτείται με χαμηλά σταθερά επιτόκια.

Σύμφωνα με το Γραφείο Διαχείρισης του Ελληνικού Χρέους, στο τέλος Αυγούστου, η Ελλάδα κατείχε ποσό 24,1 δισ. ευρώ σε μετρητά ισοδύναμο με δύο χρόνια ακαθάριστων χρηματοδοτικών αναγκών.

Αυτό προσφέρει χρόνο για την αποκατάσταση της πλήρους εμπιστοσύνης της αγοράς, ενώ η Ελλάδα εφαρμόζει πολιτικές στήριξης της ανάπτυξης και δημοσιονομική εξυγίανση.

Επιπλέον, μερικά από τα μετρητά θα μπορούσαν να χρηματοδοτήσουν την αποπληρωμή ακριβότερων χρεών.

Μακροπρόθεσμα, η πρόκληση της διατήρησης του πρωτογενούς πλεονάσματος για πολλά χρόνια για την κάλυψη των πληρωμών για την εξυπηρέτηση του χρέους εγείρει ερωτήματα.

Αναμένεται μία έκθεση του Eurogroup για τη δυναμική του χρέους στο τέλος της περιόδου χάριτος του EFSF το 2032 για να διαπιστωθεί εάν είναι αναγκαία η περαιτέρω αναδιάρθρωση του χρέους, κάτι που παρέχει κάποια άνεση.

Η οικονομία συνεχίζει να ανακάμπτει με έναν ισχυρό εξωτερικό τομέα

Τον Αύγουστο του 2018, η Ελλάδα ολοκλήρωσε με επιτυχία το Τρίτο Πρόγραμμα Προσαρμογής, με την οικονομία της να ανακάμπτει.

Η αύξηση του πραγματικού ΑΕΠ για το 2017 αναβαθμίστηκε σε 1,5% από 1,4%.

Αν και κάτω από το 1,8% που υπολόγισε η κυβέρνηση στον προϋπολογισμό του 2018, ήταν η ισχυρότερη ανάπτυξη που σημείωσε η Ελλάδα την τελευταία 10ετία.

Επιπλέον, η αύξηση κατά 2,2% το πρώτο εξάμηνο του τρέχοντος έτους, λόγω της ισχυρότερης αύξησης των εξαγωγών αγαθών και υπηρεσιών και της σταδιακής ανάκαμψης της ιδιωτικής κατανάλωσης, δείχνει ότι η ελληνική οικονομία συνεχίζει να ενισχύεται.

Ωστόσο, οι προκλήσεις του εξωτερικού εμπορίου ενδέχεται να παρουσιάσουν ορισμένους κινδύνους για την προβολή της αύξησης του ΑΕΠ.

Σύμφωνα με το Σχέδιο Προϋπολογισμού 2019 που παρουσίασε η ελληνική κυβέρνηση, ο ρυθμός αύξησης του πραγματικού ΑΕΠ αναμένεται να φθάσει το 2,1% το 2018 και το 2,5% το 2019, με την ιδιωτική κατανάλωση και τις επενδύσεις να είναι οι κύριοι συντελεστές. Με βάση τις μεταρρυθμίσεις της αγοράς εργασίας, η απασχόληση αυξάνεται και το ποσοστό ανεργίας μειώνεται στο 19,0% τον Ιούλιο του 2018. Ωστόσο, παραμένει το υψηλότερο στην ΕΕ.

Η DBRS θεωρεί ότι η συνέχιση της μεταρρυθμιστικής προσπάθειας και η διαφύλαξη των μεταρρυθμίσεων που έχουν ήδη υιοθετηθεί θα υποστηρίξουν την ικανότητα να παραμείνουν σε μια διαρκή αναπτυξιακή πορεία.

Η Ελλάδα συνεχίζει να ξεπερνά τους δημοσιονομικούς της στόχους

Από το 2010, η χώρα Ελλάδα προχώρησε σε μια άνευ προηγουμένου δημοσιονομική προσαρμογή, με τη σωρευτική βελτίωση του πρωτογενούς αποτελέσματος να ξεπερνά το 16% το 2017.

Για δεύτερη συνεχή χρονιά, το 2017 η Ελλάδα είχε πρωτογενές πλεόνασμα 4,2% πολύ πάνω από το στόχο του 1,75% που είχε το πρόγραμμα βοήθειας που είχε υπογράψει.

Ο στόχος του πρωτογενούς πλεονάσματος για το 2018 είναι 3,5% του ΑΕΠ και αναμένεται να επιτευχθεί.

Δεδομένης της υπεραπόδοσης των δημοσιονομικών στόχων, η ελληνική κυβέρνηση παρουσίασε δύο σενάρια για στο προσχέδιο του προϋπολογισμού για το 2019.

Το στο προσχέδιο του προϋπολογισμού για το 2019 που υποβλήθηκε στην Ευρωπαϊκή Επιτροπή τον Οκτώβριο, περιελάμβανε δύο διαφορετικά σενάρια σχετικά με τις προ-νομοθετικές περικοπές των συντάξεων, για εφαρμογή τον Ιανουάριο του 2019.

Τα συνταξιοδοτικά μέτρα είναι συμπληρωματικά προς τη συνταξιοδοτική μεταρρύθμιση του 2016, η οποία επηρέασε σημαντικά τις συντάξεις που εκδόθηκαν μετά τη μεταρρύθμιση, αλλά άφησαν άθικτες τις εκδοθείσες συντάξεις.

Στο βασικό σενάριο, το οποίο ενσωματώνει τις περικοπές των συντάξεων, το πρωτογενές δημοσιονομικό πλεόνασμα σε όρους προγράμματος προβλέπεται να διαμορφωθεί στο 4,2% του ΑΕΠ, πολύ πάνω από το στόχο του 3,5% που καθορίστηκε με τη μεσοπρόθεσμη δημοσιονομική στρατηγική 2019-2022.

Στο εναλλακτικό σενάριο, το οποίο αποκλείει τα συνταξιοδοτικά μέτρα, το κύριο φορολογικό το πλεόνασμα εκτιμάται στο 3,6% του ΑΕΠ για το 2019.

Η Ευρωπαϊκή Επιτροπή αναμένεται να παράσχει την αξιολόγησή της στο πλαίσιο του την πρώτη τριμηνιαία ανασκόπηση της ελληνικής οικονομίας στα μέσα Νοεμβρίου του 2018.

Η DBRS εκτιμά θεωρεί ότι οι δημοσιονομικές μεταρρυθμίσεις που πραγματοποιήθηκαν στο πλαίσιο των τριών προγραμμάτων προσαρμογής έχοντας αποκαταστήσει τη δημοσιονομική βιωσιμότητα της Ελλάδας, ωστόσο το μέλλον οι στόχοι εμπεριέχουν προκλήσεις και η επίτευξή τους εξαρτάται από τη συνεχή ανάκαμψη της οικονομίας.

Συνεχίζεται η βελτίωση στις ελληνικές τράπεζες, αλλά παραμένουν ακόμα σε υψηλά επίπεδα τα NPEs

Η κερδοφορία των ελληνικών τραπεζών συνεχίζει να βελτιώνεται και ενισχύεται από ένα θετικότερο οικονομικό περιβάλλον.

Εντούτοις, παραμένουν ακόμα σε υψηλά τα NPEs με το ποσοστό τους να ανέρχεται στο 44,9% στο τέλος Ιουνίου 2018.

Η μείωση της εξάρτησης των ελληνικών τραπεζών από την παροχή βοήθειας σε περίπτωση έκτακτης ρευστότητας (ELA) της ΕΚΤ αντικατοπτρίζεται στη μείωσή της από τα 90 δισ. ευρώ τον Ιούλιο του 2015 στα 5 δισ. ευρώ σύμφωνα με τα τελευταία διαθέσιμα στοιχεία.

Αυτό δείχνει τη βελτιωμένη ρευστότητα των τραπεζών.

Η καθαρή ροή πιστώσεων προς τον ιδιωτικό τομέα είναι θετική.

Οι έλεγχοι κεφαλαίου που εισήχθησαν τον Ιούνιο του 2015 έχουν ως επί το πλείστον αφαιρεθεί, καθώς οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν με ετήσιο ρυθμό 7,4% το Σεπτέμβριο του 2018.

Οι ελληνικές τράπεζες έχουν θεσπίσει στρατηγικά σχέδια για την ενίσχυση της κεφαλαιακής τους επάρκειας.

Δημοσιονομικά δεδομένα

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε το 2017 στο 0,8% του ΑΕΠ από 1,1% του ΑΕΠ το 2016, κυρίως λόγω της βελτίωσης του ισοζυγίου υπηρεσιών.

Το 2018, ο τρέχων λογαριασμός αναμένεται να είναι γύρω στα επίπεδα του 2017, με την υποστήριξη από την ισχυρή απόδοση των εξαγωγών και των υπηρεσιών.

Οι εξαγωγές της Ελλάδας αυξήθηκαν κατά 58% από το 2009 σε ονομαστικές τιμές.

Έχει επίσης πραγματοποιηθεί το ισχυρό ισοζύγιο υπηρεσιών αυξάνοντας το πλεόνασμα 9,8% του ΑΕΠ το 2017 από πλεόνασμα 4,8% του ΑΕΠ το 2009.

Αυτό οφείλεται κυρίως στην αύξηση του τουρισμού με τις αφίξεις να σημειώνουν άνοδο κατά 14,6% τους πρώτους επτά μήνες του 2018 σε σύγκριση με την αντίστοιχη περίοδο του 2017.

Η DBRS αναμένει συνέχεια των υπαρχουσών πολιτικών

Στην Ελλάδα οι εκλογές λαμβάνουν χώρα κάθε τέσσερα χρόνια, με τις επόμενες βουλευτικές εκλογές να είναι προγραμματισμένες για τον Οκτώβριο του 2019.

Η πρόσφατη συμφωνία μεταξύ Ελλάδας και της FYROM για την αλλαγή του ονόματος αύξησε τις εντάσεις στον κυβερνητικό συνασπισμό και θα μπορούσε να αυξήσει τις προοπτικές διεξαγωγής πρόωρων εκλογών.

Η συμφωνία υπογράφηκε τον Ιούνιο του 2018 και απαιτεί συνταγματική αλλαγή από την FYROM, πριν φθάσει στο ελληνικό κοινοβούλιο για επικύρωση.

Οι τελευταίες δημοσκοπήσεις δείχνουν ότι η κεντροδεξιά, Νέα Δημοκρατία, προηγείται κατά σχεδόν 10% του ΣΥΡΙΖΑ.

Η DBRS εκτιμά ότι η αυξημένη πολιτική σταθερότητα που παρατηρείται τα τελευταία δύο χρόνια είναι πιθανό να διατηρηθεί και δεν αναμένει ανατροπές πολιτικής από μια πιθανή κυβέρνηση υπό τη Νέα Δημοκρατία.

www.bankingnews.gr

Σχόλια αναγνωστών