Ακόμη υπό το ακραίο σενάριο ότι ολόκληρο το ξένο μερίδιο σε ομόλογα θα έπρεπε να αγοραστεί από τα νοικοκυριά, το σύνολο θα ανερχόταν σε λιγότερο από 2,5% του συνολικού καθαρού πλούτου

Ο αναπληρωτής πρωθυπουργός της Ιταλίας, Matteo Salvini, έχει επανειλημμένως αναφέρει ότι σε περίπτωση που το spread μεταξύ των αποδόσεων των ιταλικών και των γερμανικών κρατικών ομολόγων θα συνεχίσει να διευρύνεται, θα αποταθεί η κυβέρνησή του στον ιταλικό ιδιωτικό πλούτο.

Στους εξωτερικούς παρατηρητές, αυτή η στρατηγική δείχνει ότι η κυβέρνηση δεν θα διστάσει να καταφύγει σε κάποια μορφή οικονομικής καταστολής σε περίπτωση κρίσης, επισημαίνει το ινστιτούτο Bruegel.

Αλλά είναι εφικτή η προσφυγή στον πλούτο των νοικοκυριών;

Μπορούν τα ιταλικά νοικοκυριά να υποκαταστήσουν τους αλλοδαπούς, αν συνεχίσουν οι εντάσεις;

Ο ιταλικός μη χρηματοπιστωτικός ιδιωτικός τομέας έχει μειώσει την κατοχή των εγχώριων κρατικών ομολόγων τα τελευταία χρόνια, γεγονός που υποδηλώνει χαμηλότερη όρεξη για εγχώριο χρέος.

Τα στοιχεία από τα στατιστικά στοιχεία του χρηματοπιστωτικού λογαριασμού της Τράπεζας της Ιταλίας δείχνουν ότι οι ιταλικές μη χρηματοπιστωτικές επιχειρήσεις κατείχαν περίπου 45 δισ. ευρώ κρατικά ομόλογα στο τέλος του του δευτέρου τριμήνου του 2018, από 57 δισ. ευρώ το προηγούμενο έτος.

Ομοίως, τα νοικοκυριά μείωσαν την κατοχή κρατικού χρέους από 132 δισ. ευρώ το β’ 3μηνο του 2017 σε 115 δισ. ευρώ το β’ 3μηνο του 2018.

Μια προφανής ερώτηση, όσον αφορά την εθνική αλληλεγγύη που βασίζεται στην κρίση που φαίνεται να υπονοεί ο Salvini, αφορά το μέγεθος.

Για να καταλάβουμε αν ο ιδιωτικός πλούτος θα μπορούσε να χρησιμεύσει ως αποθεματικό, πρώτα πρέπει να καταλάβουμε ποιο μέρος των εκκρεμών ιταλικών κρατικών τίτλων που οφείλονται κρατούνται από αλλοδαπούς που θα μπορούσαν ξαφνικά να αποφασίσουν να απομακρυνθούν από τον ιταλικό πολιτικό κίνδυνο.

Η Unicredit παρέχει μια εικόνα στο τέλος του 2017.

Η ανάλυση δείχνει ότι οι ξένοι ήταν σχετικά πιο παρόντες στο μικρότερο τέλος της κατανομής της ωριμότητας.

Οι αλλοδαποί κατείχαν το 20% των ομολόγων επταετούς διάρκειας, το 33% των BTP (διάφορες μεσομακροπρόθεσμες διάρκειες) και το 77% των BOT (λήξη έως ένα έτος).

Έτσι, το εκτιμώμενο ξένο μερίδιο είναι κατά μέσον όρο 45%, αλλά φτάνει έως και 58% σε μερικούς μήνες, όταν οι εξαγορές συνίστανται αποκλειστικά από βραχυπρόθεσμους τίτλους ΒΟΤ (αριστερή πλάγια όψη).

Μπορούν τα ιταλικά νοικοκυριά να βοηθήσουν στη διάσωση;

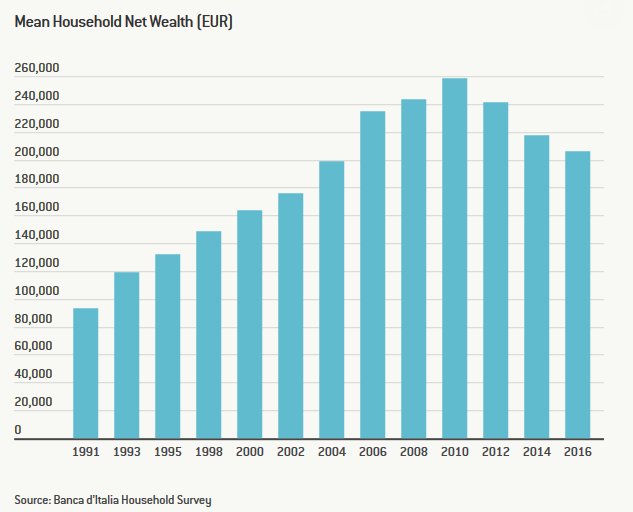

Το πρώτο πράγμα που πρέπει να παρατηρήσουμε είναι ότι ο ιταλικός ιδιωτικός πλούτος έχει πραγματικά μειωθεί συνεχώς τα τελευταία χρόνια.

Ο μέσος καθαρός πλούτος των νοικοκυριών ανήλθε σε περίπου 258.000 ευρώ το 2010 και 206.000 ευρώ το 2016, ποσό που αντιστοιχεί σε μείωση άνω του 20% σε διάστημα έξι ετών.

Ωστόσο, ο συνολικός καθαρός πλούτος παραμένει σημαντικός.

Ο πολλαπλασιασμός του μέσου καθαρού πλούτου με το συνολικό αριθμό των νοικοκυριών (περίπου 25 εκατομμύρια το 2016, σύμφωνα με τα στοιχεία της έρευνας της Τράπεζας της Ιταλίας για τα νοικοκυριά), έχουμε συνολικό αποθεματικό καθαρού πλούτου ύψους 5,268 τρισ. ευρώ.

Ακόμη δηλαδή και κάτω από την ακραία υπόθεση ότι ολόκληρο το ξένο μερίδιο έπρεπε να μεταφερθεί στην εγχώρια αγορά και να αγοραστεί από τα νοικοκυριά, το σύνολο θα ανερχόταν σε λιγότερο από 2,5% του συνολικού καθαρού πλούτου.

Αλλά τα πράγματα είναι πραγματικά τόσο απλά; Πιθανότατα όχι, απαντά το Bruegel.

Πρώτα απ 'όλα, οι φόροι περιουσίας ή παρόμοιες λύσεις είναι πολιτικά τοξικοί.

Υπάρχουν περιπτώσεις επεισοδίων παρόμοιων κλήσεων προς την εθνική ενότητα: για παράδειγμα, το Βέλγιο κατά τη διάρκεια της κρίσης του ευρώ ζήτησε από τους πολίτες του να βοηθήσουν την κυβέρνηση να αναχρηματοδοτήσει τις οφειλές της σε ποσοστό 4%, έτσι ώστε να περιοριστούν οι τότε αυξανόμενες τιμές της αγοράς.

Η κλήση ήταν επιτυχής.

Ακόμα και στην ίδια την Ιταλία, το «BTP italia» - το οποίο είναι κατασκευασμένο για να απευθύνεται σε ιδιώτες επενδυτές - ξεκίνησε για πρώτη φορά το 2012, κατά τη διάρκεια της περιόδου κρίσης της χώρας.

Αλλά στην περίπτωση αυτή, προφανώς δεν ήταν κάποιου είδους επιβολής.

Την τελευταία φορά που επιβλήθηκε μια παρόμοια προσπάθεια αλληλεγγύης ήταν η εισφορά καταθέσεων από τον Giuliano Amato το 1992 - και αυτό φαίνεται ότι εξακολουθεί να είναι μια ζωντανή μνήμη που κυνηγά τη μεγάλη αντιπολίτευση.

Έτσι, οι Ιταλοί είναι απίθανο να μεταβιβάσουν οικειοθελώς το 2,5% του καθαρού πλούτου τους για να χρηματοδοτήσουν την ανατροπή, αν παραμείνει αβεβαιότητα σχετικά με τα ιταλικά δημόσια οικονομικά.

Επομένως, αυτό που απομένει είναι ο εξαναγκασμός.

Μια τέτοια προσέγγιση δύσκολα θα είναι εφικτή από πολιτική άποψη, για δύο λόγους.

Εάν η Ιταλία βρεθεί σε κατάσταση όπου τα νοικοκυριά πρέπει να έρθουν στη διάσωση και να υποκαταστήσουν σημαντικά την ξένη χρηματοδότηση, αυτό πιθανότατα θα συμβεί στο πλαίσιο μιας κρίσης σημαντικών διαστάσεων.

Η επιβολή μιας τέτοιας λύσης σε ένα περιβάλλον τέλειας κινητικότητας κεφαλαίου όπως η ευρωζώνη μπορεί απλώς να είναι αδύνατη, καθώς οι Ιταλοί αποταμιευτές μπορεί τελικά να καταφύγουν σε «έξοδο» προς ασφαλέστερους τραπεζικούς λογαριασμούς.

www.bankingnews.gr

Στους εξωτερικούς παρατηρητές, αυτή η στρατηγική δείχνει ότι η κυβέρνηση δεν θα διστάσει να καταφύγει σε κάποια μορφή οικονομικής καταστολής σε περίπτωση κρίσης, επισημαίνει το ινστιτούτο Bruegel.

Αλλά είναι εφικτή η προσφυγή στον πλούτο των νοικοκυριών;

Μπορούν τα ιταλικά νοικοκυριά να υποκαταστήσουν τους αλλοδαπούς, αν συνεχίσουν οι εντάσεις;

Ο ιταλικός μη χρηματοπιστωτικός ιδιωτικός τομέας έχει μειώσει την κατοχή των εγχώριων κρατικών ομολόγων τα τελευταία χρόνια, γεγονός που υποδηλώνει χαμηλότερη όρεξη για εγχώριο χρέος.

Τα στοιχεία από τα στατιστικά στοιχεία του χρηματοπιστωτικού λογαριασμού της Τράπεζας της Ιταλίας δείχνουν ότι οι ιταλικές μη χρηματοπιστωτικές επιχειρήσεις κατείχαν περίπου 45 δισ. ευρώ κρατικά ομόλογα στο τέλος του του δευτέρου τριμήνου του 2018, από 57 δισ. ευρώ το προηγούμενο έτος.

Ομοίως, τα νοικοκυριά μείωσαν την κατοχή κρατικού χρέους από 132 δισ. ευρώ το β’ 3μηνο του 2017 σε 115 δισ. ευρώ το β’ 3μηνο του 2018.

Μια προφανής ερώτηση, όσον αφορά την εθνική αλληλεγγύη που βασίζεται στην κρίση που φαίνεται να υπονοεί ο Salvini, αφορά το μέγεθος.

Για να καταλάβουμε αν ο ιδιωτικός πλούτος θα μπορούσε να χρησιμεύσει ως αποθεματικό, πρώτα πρέπει να καταλάβουμε ποιο μέρος των εκκρεμών ιταλικών κρατικών τίτλων που οφείλονται κρατούνται από αλλοδαπούς που θα μπορούσαν ξαφνικά να αποφασίσουν να απομακρυνθούν από τον ιταλικό πολιτικό κίνδυνο.

Η Unicredit παρέχει μια εικόνα στο τέλος του 2017.

Η ανάλυση δείχνει ότι οι ξένοι ήταν σχετικά πιο παρόντες στο μικρότερο τέλος της κατανομής της ωριμότητας.

Οι αλλοδαποί κατείχαν το 20% των ομολόγων επταετούς διάρκειας, το 33% των BTP (διάφορες μεσομακροπρόθεσμες διάρκειες) και το 77% των BOT (λήξη έως ένα έτος).

Μπορούν τα ιταλικά νοικοκυριά να βοηθήσουν στη διάσωση;

Το πρώτο πράγμα που πρέπει να παρατηρήσουμε είναι ότι ο ιταλικός ιδιωτικός πλούτος έχει πραγματικά μειωθεί συνεχώς τα τελευταία χρόνια.

Ο μέσος καθαρός πλούτος των νοικοκυριών ανήλθε σε περίπου 258.000 ευρώ το 2010 και 206.000 ευρώ το 2016, ποσό που αντιστοιχεί σε μείωση άνω του 20% σε διάστημα έξι ετών.

Ωστόσο, ο συνολικός καθαρός πλούτος παραμένει σημαντικός.

Ο πολλαπλασιασμός του μέσου καθαρού πλούτου με το συνολικό αριθμό των νοικοκυριών (περίπου 25 εκατομμύρια το 2016, σύμφωνα με τα στοιχεία της έρευνας της Τράπεζας της Ιταλίας για τα νοικοκυριά), έχουμε συνολικό αποθεματικό καθαρού πλούτου ύψους 5,268 τρισ. ευρώ.

Ακόμη δηλαδή και κάτω από την ακραία υπόθεση ότι ολόκληρο το ξένο μερίδιο έπρεπε να μεταφερθεί στην εγχώρια αγορά και να αγοραστεί από τα νοικοκυριά, το σύνολο θα ανερχόταν σε λιγότερο από 2,5% του συνολικού καθαρού πλούτου.

Αλλά τα πράγματα είναι πραγματικά τόσο απλά; Πιθανότατα όχι, απαντά το Bruegel.

Πρώτα απ 'όλα, οι φόροι περιουσίας ή παρόμοιες λύσεις είναι πολιτικά τοξικοί.

Υπάρχουν περιπτώσεις επεισοδίων παρόμοιων κλήσεων προς την εθνική ενότητα: για παράδειγμα, το Βέλγιο κατά τη διάρκεια της κρίσης του ευρώ ζήτησε από τους πολίτες του να βοηθήσουν την κυβέρνηση να αναχρηματοδοτήσει τις οφειλές της σε ποσοστό 4%, έτσι ώστε να περιοριστούν οι τότε αυξανόμενες τιμές της αγοράς.

Η κλήση ήταν επιτυχής.

Ακόμα και στην ίδια την Ιταλία, το «BTP italia» - το οποίο είναι κατασκευασμένο για να απευθύνεται σε ιδιώτες επενδυτές - ξεκίνησε για πρώτη φορά το 2012, κατά τη διάρκεια της περιόδου κρίσης της χώρας.

Αλλά στην περίπτωση αυτή, προφανώς δεν ήταν κάποιου είδους επιβολής.

Την τελευταία φορά που επιβλήθηκε μια παρόμοια προσπάθεια αλληλεγγύης ήταν η εισφορά καταθέσεων από τον Giuliano Amato το 1992 - και αυτό φαίνεται ότι εξακολουθεί να είναι μια ζωντανή μνήμη που κυνηγά τη μεγάλη αντιπολίτευση.

Έτσι, οι Ιταλοί είναι απίθανο να μεταβιβάσουν οικειοθελώς το 2,5% του καθαρού πλούτου τους για να χρηματοδοτήσουν την ανατροπή, αν παραμείνει αβεβαιότητα σχετικά με τα ιταλικά δημόσια οικονομικά.

Μια τέτοια προσέγγιση δύσκολα θα είναι εφικτή από πολιτική άποψη, για δύο λόγους.

Εάν η Ιταλία βρεθεί σε κατάσταση όπου τα νοικοκυριά πρέπει να έρθουν στη διάσωση και να υποκαταστήσουν σημαντικά την ξένη χρηματοδότηση, αυτό πιθανότατα θα συμβεί στο πλαίσιο μιας κρίσης σημαντικών διαστάσεων.

Η επιβολή μιας τέτοιας λύσης σε ένα περιβάλλον τέλειας κινητικότητας κεφαλαίου όπως η ευρωζώνη μπορεί απλώς να είναι αδύνατη, καθώς οι Ιταλοί αποταμιευτές μπορεί τελικά να καταφύγουν σε «έξοδο» προς ασφαλέστερους τραπεζικούς λογαριασμούς.

www.bankingnews.gr

Σχόλια αναγνωστών