Η ΕΚΤ και τα κράτη έχουν παγιδευτεί από το πρόγραμμα ποσοτικής χαλάρωσης.

Η ευρωζώνη διατρέχει σοβαρό κίνδυνο αναλύει το Mises Institute...παραθέτοντας 3 κινδύνους που καλείται να αντιμετωπίσει.

Είναι εύκολο να τελειώσει η ΕΕ, και συγκεκριμένα η Ευρωζώνη, είναι μια οικονομική και συστημική ένωση που περιμένει να συμβεί το μοιραίο.

Όταν μιλάμε για ευρωζώνη αμέσως έρχονται στο νου προβλήματα, όπως η Ελλάδα, η Ιταλία ή η επικείμενη διάσωση της Deutsche Bank.

Η Ευρωπαϊκή Κεντρική Τράπεζα και οι μηχανισμοί της ΕΕ είναι τα όργανα για την αντιμετώπιση τέτοιων ζητημάτων, ενώ παράλληλα αγοράζουν τα πάντα.

Ο Draghi της ΕΚΤ είχε δηλώσει στο παρελθόν ότι θα κάνει ότι χρειάζεται.

Όμως υπάρχει μια προϋπόθεση για να λειτουργήσει αυτό το σκηνικό που έχει διαμορφωθεί.

Τα χρήματα πρέπει να συνεχίσουν να εισρέουν στο χρηματοπιστωτικό σύστημα ταχύτερα από ότι η ζήτηση, αυτός ήταν ο σκοπός της ποσοτικής χαλάρωσης.

Και η ΕΚΤ έχει κάνει ακριβώς αυτό, με τα αρνητικά επιτόκια καταθέσεων και το πρόγραμμα αγοράς στοιχείων ενεργητικού αξίας 2,5 τρισεκατομμυρίων ευρώ.

Αλλά αυτό το πρόγραμμα έληξε και ίσως από εδώ και πέρα όλα θα αρχίσουν να πηγαίνουν στραβά.

Τα περισσότερα χρήματα της ΕΚΤ δαπανήθηκαν για κρατικά ομόλογα για δευτερεύοντα λόγο, να διασφαλιστεί ότι οι κυβερνήσεις της ευρωζώνης θα παραμείνουν στο σύστημα του ευρώ.

Οι απαράδεκτοι πολιτικοί των μεσογειακών κρατών απογοητεύονται καθώς δεν μπορούν να επιστρέψουν στα παλιά νομίσματα τους.

Απλώς φανταστείτε τα επιτόκια που θα έπρεπε να πληρώσουν οι Ιταλοί σε λιρέτες για τα 2,85 τρισεκατομμύρια δολάρια κρατικού χρέους, δεδομένου ότι η φορολογική βάση του ΑΕΠ του ιδιωτικού τομέα ανέρχεται μόνο σε 840 δισεκ. ευρώ, μόνο το ένα τρίτο του δημόσιου χρέους.

Οι ιταλοί πρέπει να παραμείνουν στο σύστημα του ευρώ και ότι η ΕΚΤ θα εγγυηθεί ότι τα επιτόκια θα παραμείνουν χαμηλότερα από ότι θα ήταν με εθνικό νόμισμα.

Ωστόσο, η ΕΚΤ παραιτείται τώρα από τις αγορές περιουσιακών στοιχείων, οπότε δεν θα αγοράζει ιταλικό χρέος.

Η νοθεία της αγοράς κρατικών χρεογράφων της Ευρωζώνης βρίσκεται σε κρίσιμη καμπή.

Ο τερματισμός αυτής της πηγής χρηματοδότησης για τα PIGS – πλην της Ελλάδος που δεν εντάχθηκε στην ποσοτική χαλάρωση - είναι πράγματι πολύ σοβαρό θέμα.

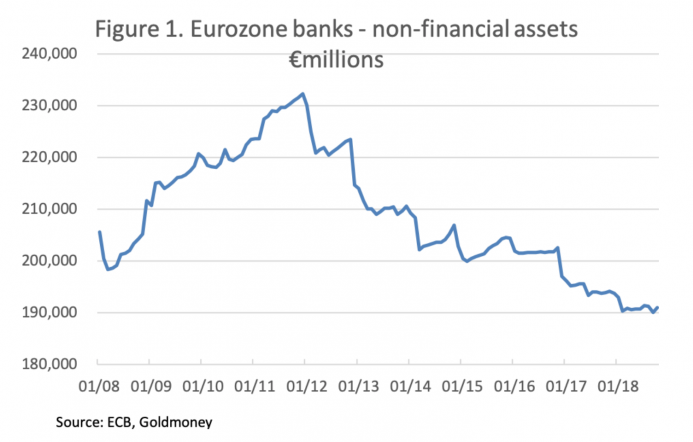

Μια παρενέργεια του προγράμματος αγοράς στοιχείων ενεργητικού της ΕΚΤ ήταν η μείωση του τραπεζικού δανεισμού της Ευρωζώνης στον ιδιωτικό τομέα.

Όλοι έχουν στραφεί στο δημόσιο χρέος.

Μετά την κρίση της Lehman Brothers, οι τράπεζες αναγκάστηκαν να αυξήσουν το δανεισμό τους σε εταιρείες του ιδιωτικού τομέα, ειδικά αυτών που είχαν ταμειακά προβλήματα.

Στις αρχές του 2012, αυτό άρχισε να αντιστρέφεται και σήμερα τα συνολικά περιουσιακά στοιχεία των μη χρηματοπιστωτικών εταιριών είναι ακόμη χαμηλότερα από ό, τι κατά την κρίση της Lehman.

Οι ρυθμιστικές αρχές πίεσαν προς μια κατεύθυνση.

Σύμφωνα με την εκδοχή των κανόνων της Επιτροπής της Βασιλείας της ΕΕ, το δημόσιο χρέος σε ευρώ δεν απαιτεί σταθμισμένο συντελεστή στάθμισης, ενώ το εμπορικό χρέος απαιτεί.

Αυτό είναι το πρώτο σημάδι κινδύνου.

Το τραπεζικό σύστημα της Ευρωζώνης έχει εξασφαλίσει ότι οι τράπεζες φορτώνουν το δημόσιο χρέος σε βάρος εταιριών του μη χρηματοπιστωτικού τομέα.

Το γεγονός ότι οι τράπεζες δεν εξυπηρετούν τον ιδιωτικό τομέα εξηγεί γιατί το ονομαστικό ΑΕΠ της Ευρωζώνης είναι στάσιμο, μειώνοντας κατά 12% στις έξι μεγαλύτερες οικονομίες της Ευρωζώνης μεταξύ 2007 και 2017.

Εν τω μεταξύ, ο δείκτης χρήματος M3 της ευρωζώνης αυξήθηκε κατά 39,2%.

Τόσο με τα προγράμματα ποσοτικής χαλάρωσης της ΕΚΤ όσο και με την εφαρμογή νέων μεθόδων άντλησης κεφαλαίων παρακάμπτοντας την πραγματική οικονομία, δεν προκαλεί έκπληξη το γεγονός ότι τα επιτόκια είναι πλέον παράλληλα με εκείνα των ΗΠΑ, των οποίων η οικονομία επέστρεψε στην πλήρη απασχόληση.

Το αποτέλεσμα είναι ότι οι τράπεζες μπορούν να δανειστούν στην αγορά LIBOR σε ευρώ με αρνητικά επιτόκια, να πουλήσουν ευρώ έναντι δολαρίων και να επενδύσουν σε κρατικά ομόλογα του Δημοσίου με στόχο κέρδη 25% -30%.

Η νομισματική πολιτική της ΕΚΤ αγνόησε σκόπιμα αυτό το arbitrage επιτοκίων προκειμένου να υποστηρίξει μια υπερβολική υπεραξία σε όλα τα ομόλογα σε ευρώ.

Αλλά αυτό δεν μπορεί να συνεχιστεί για πάντα.

Ευτυχώς για τον Mario Draghi, τα σημάδια επιβράδυνσης της οικονομίας των ΗΠΑ φαίνεται να αυξάνονται και μαζί αυξάνονται και τα επιτόκια.

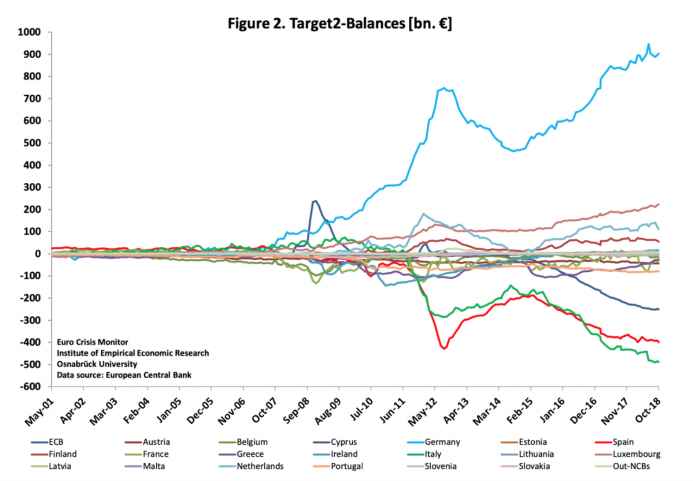

Target 2

Το δεύτερο σημάδι κινδύνου για την ευρωζώνη είναι οι τεράστιες διατραπεζικές ανισορροπίες του TARGET2, οι οποίες δεν έχουν σημασία για όσο διάστημα όλοι πιστεύουν ότι δεν έχει σημασία. Αυτή η πίστη είναι η κόλλα που συγκρατεί τις διαφορές μεταξύ εθνικών κεντρικών τραπεζών.

Έχουν συσσωρευτεί τεράστιες ανισορροπίες μεταξύ των εθνικών κεντρικών τραπεζών, ξεκινώντας από την εποχή της κρίσης Lehman.

Η γερμανική Bundesbank, βρίσκεται λίγο κάτω από τα 900 δισεκατομμύρια και η Ιταλία, λίγο κάτω από 490 δισεκ. ευρώ χρωστούν τα περισσότερα.

Οι ανισορροπίες αυτές αντικατοπτρίζουν τη συσσώρευση των εμπορικών ανισορροπιών μεταξύ των κρατών μελών.

Επιπλέον, προκύπτουν ανισορροπίες όταν η ΕΚΤ αναθέτει σε μια περιφερειακή κεντρική τράπεζα τις αγορές ομολόγων που εκδίδονται από την κυβέρνησή της και τα εταιρικά ομόλογα.

Αυτό αντιπροσωπεύει έλλειμμα στο TARGET 2 ύψους 251 δισεκ. ευρώ στην ΕΚΤ και τα πλεονάσματα για την εξισορρόπηση αυτού του ελλείμματος κατανέμονται γύρω από τις περιφερειακές κεντρικές τράπεζες.

Η εμπιστοσύνη στο σύστημα είναι κρίσιμη για τις περιφερειακές κεντρικές τράπεζες που οφείλουν χρήματα, κυρίως τη Γερμανία, το Λουξεμβούργο, τις Κάτω Χώρες και τη Φινλανδία.

Οι εμπορικές τράπεζες στην Ευρωζώνη αντιμετωπίζουν ορισμένα προβλήματα.

Ποια είναι αυτά τα προβλήματα:

-Οι τιμές των μετοχών των συστημικά σημαντικών τραπεζών επιδεινώθηκαν μετά την κρίση Lehman.

Στη Γερμανία, η Commerzbank και η Deutsche Bank έχασαν το 85% της αξίας τους από τα υψηλότερα επίπεδα μετά την Lehman, η Santander στην Ισπανία κατά 66% και η Unicredit στην Ιταλία κατά 88%.

-Οι τιμές των μετοχών στον τραπεζικό τομέα είναι συνήθως ένα αξιόπιστο βαρόμετρο συστημικών κινδύνων.

-Ο κύριος ρόλος μιας τράπεζας της Ευρωζώνης ήταν πάντα να εξασφαλίζει ότι θα χρηματοδοτείται το εθνικό δημόσιο.

Αυτό έχει γίνει ένα ιδιαίτερα οξύ συστημικό πρόβλημα στα PIGS.

-Η Βασιλεία ΙΙ και οι επερχόμενες κανονισμοί της Βασιλείας ΙΙΙ δεν απαιτούν από τις τράπεζες να μειώσουν την έκθεση τους στο δημόσιο χρέος, με αποτέλεσμα να τους ενθαρρύνουν να αγοράζουν δημόσιο χρέος επιβαρύνοντας τους ισολογισμούς τους.

Οι τράπεζες εξυπηρετούν απρόθυμα τον ιδιωτικό τομέα.

- Μια σχετικά μικρή πτώση στις τιμές των κρατικών ομολόγων θέτει σε άμεσο κίνδυνο πολλές τράπεζες και εάν οι τιμές των ομολόγων μειωθούν, οι πιο αδύναμες τράπεζες θα καταστρέψουν ολόκληρο το τραπεζικό σύστημα.

-Οι τράπεζες της Ευρωζώνης συνδέονται με το παγκόσμιο τραπεζικό σύστημα μέσω διατραπεζικών αγορών έκθεσης και παραγώγων, έτσι οι συστημικοί κίνδυνοι στην Ευρωζώνη μεταδίδονται σε άλλα τραπεζικά συστήματα.

Σε ένα περιβάλλον μείωσης των τιμών των περιουσιακών στοιχείων και υψηλότερων αποδόσεων των ομολόγων του ευρώ αυξάνει τις συστημικές απειλές για ολόκληρο το τραπεζικό σύστημα.

Όπως συνέβη με την αποτυχία της Credit-Anstalt της Αυστρίας το 1931.

Η ίδια η ΕΚΤ είναι κίνδυνος

Η ΕΚΤ, μέσω των διαφόρων προγραμμάτων αγοράς στοιχείων ενεργητικού προκάλεσε τη συσσώρευση περίπου 2,5 τρισεκατομμυρίων ευρώ χρέους, κυρίως σε κρατικά ομόλογα.

Οι κεντρικές τράπεζες του ευρωσυστήματος έχουν τώρα συνολικό ισολογισμό ύψους 4,64 τρισεκατομμυρίων ευρώ.

Το μεγαλύτερο μέρος αυτού του χρέους σταθμεύεται στους ισολογισμούς των Εθνικών Κεντρικών Τραπεζών, γεγονός που αντανακλάται στις ανισορροπίες του TARGET2.

Το εγγεγραμμένο μετοχικό κεφάλαιο της ΕΚΤ ανέρχεται σε 7,74 δισ. ευρώ και το συνολικό ισολογισμό της είναι 414 δισεκ. ευρώ. Πρόκειται για μια μόχλευση 53 φορές.

Οι τίτλοι που τηρούνται για νομισματικούς σκοπούς (το μέρος του δημόσιου χρέους που αγοράστηκε στο πλαίσιο διαφόρων προγραμμάτων αγοράς περιουσιακών στοιχείων που εμφανίζονται στον ισολογισμό) εμφανίζονται σε 231 δισ.

Αυτό σημαίνει ότι η μείωση της αξίας των εν λόγω τίτλων μόνο κατά 3% θα εξαλείψει το σύνολο του κεφαλαίου της ΕΚΤ.

Εάν η ΕΚΤ πρέπει να αποφύγει μια ενοχλητική ανακεφαλαιοποίηση, όσο οι αποδόσεις των ομολόγων αυξάνονται, πρέπει να συνεχίσει να αγοράζει ομόλογα.

Πλέον και η ΕΚΤ και τα κράτη έχουν παγιδευτεί από το πρόγραμμα ποσοτικής χαλάρωσης.

www.bankingnews.gr

Είναι εύκολο να τελειώσει η ΕΕ, και συγκεκριμένα η Ευρωζώνη, είναι μια οικονομική και συστημική ένωση που περιμένει να συμβεί το μοιραίο.

Όταν μιλάμε για ευρωζώνη αμέσως έρχονται στο νου προβλήματα, όπως η Ελλάδα, η Ιταλία ή η επικείμενη διάσωση της Deutsche Bank.

Η Ευρωπαϊκή Κεντρική Τράπεζα και οι μηχανισμοί της ΕΕ είναι τα όργανα για την αντιμετώπιση τέτοιων ζητημάτων, ενώ παράλληλα αγοράζουν τα πάντα.

Ο Draghi της ΕΚΤ είχε δηλώσει στο παρελθόν ότι θα κάνει ότι χρειάζεται.

Όμως υπάρχει μια προϋπόθεση για να λειτουργήσει αυτό το σκηνικό που έχει διαμορφωθεί.

Τα χρήματα πρέπει να συνεχίσουν να εισρέουν στο χρηματοπιστωτικό σύστημα ταχύτερα από ότι η ζήτηση, αυτός ήταν ο σκοπός της ποσοτικής χαλάρωσης.

Και η ΕΚΤ έχει κάνει ακριβώς αυτό, με τα αρνητικά επιτόκια καταθέσεων και το πρόγραμμα αγοράς στοιχείων ενεργητικού αξίας 2,5 τρισεκατομμυρίων ευρώ.

Αλλά αυτό το πρόγραμμα έληξε και ίσως από εδώ και πέρα όλα θα αρχίσουν να πηγαίνουν στραβά.

Τα περισσότερα χρήματα της ΕΚΤ δαπανήθηκαν για κρατικά ομόλογα για δευτερεύοντα λόγο, να διασφαλιστεί ότι οι κυβερνήσεις της ευρωζώνης θα παραμείνουν στο σύστημα του ευρώ.

Οι απαράδεκτοι πολιτικοί των μεσογειακών κρατών απογοητεύονται καθώς δεν μπορούν να επιστρέψουν στα παλιά νομίσματα τους.

Απλώς φανταστείτε τα επιτόκια που θα έπρεπε να πληρώσουν οι Ιταλοί σε λιρέτες για τα 2,85 τρισεκατομμύρια δολάρια κρατικού χρέους, δεδομένου ότι η φορολογική βάση του ΑΕΠ του ιδιωτικού τομέα ανέρχεται μόνο σε 840 δισεκ. ευρώ, μόνο το ένα τρίτο του δημόσιου χρέους.

Οι ιταλοί πρέπει να παραμείνουν στο σύστημα του ευρώ και ότι η ΕΚΤ θα εγγυηθεί ότι τα επιτόκια θα παραμείνουν χαμηλότερα από ότι θα ήταν με εθνικό νόμισμα.

Ωστόσο, η ΕΚΤ παραιτείται τώρα από τις αγορές περιουσιακών στοιχείων, οπότε δεν θα αγοράζει ιταλικό χρέος.

Η νοθεία της αγοράς κρατικών χρεογράφων της Ευρωζώνης βρίσκεται σε κρίσιμη καμπή.

Ο τερματισμός αυτής της πηγής χρηματοδότησης για τα PIGS – πλην της Ελλάδος που δεν εντάχθηκε στην ποσοτική χαλάρωση - είναι πράγματι πολύ σοβαρό θέμα.

Μια παρενέργεια του προγράμματος αγοράς στοιχείων ενεργητικού της ΕΚΤ ήταν η μείωση του τραπεζικού δανεισμού της Ευρωζώνης στον ιδιωτικό τομέα.

Όλοι έχουν στραφεί στο δημόσιο χρέος.

Μετά την κρίση της Lehman Brothers, οι τράπεζες αναγκάστηκαν να αυξήσουν το δανεισμό τους σε εταιρείες του ιδιωτικού τομέα, ειδικά αυτών που είχαν ταμειακά προβλήματα.

Στις αρχές του 2012, αυτό άρχισε να αντιστρέφεται και σήμερα τα συνολικά περιουσιακά στοιχεία των μη χρηματοπιστωτικών εταιριών είναι ακόμη χαμηλότερα από ό, τι κατά την κρίση της Lehman.

Οι ρυθμιστικές αρχές πίεσαν προς μια κατεύθυνση.

Σύμφωνα με την εκδοχή των κανόνων της Επιτροπής της Βασιλείας της ΕΕ, το δημόσιο χρέος σε ευρώ δεν απαιτεί σταθμισμένο συντελεστή στάθμισης, ενώ το εμπορικό χρέος απαιτεί.

Αυτό είναι το πρώτο σημάδι κινδύνου.

Το τραπεζικό σύστημα της Ευρωζώνης έχει εξασφαλίσει ότι οι τράπεζες φορτώνουν το δημόσιο χρέος σε βάρος εταιριών του μη χρηματοπιστωτικού τομέα.

Το γεγονός ότι οι τράπεζες δεν εξυπηρετούν τον ιδιωτικό τομέα εξηγεί γιατί το ονομαστικό ΑΕΠ της Ευρωζώνης είναι στάσιμο, μειώνοντας κατά 12% στις έξι μεγαλύτερες οικονομίες της Ευρωζώνης μεταξύ 2007 και 2017.

Εν τω μεταξύ, ο δείκτης χρήματος M3 της ευρωζώνης αυξήθηκε κατά 39,2%.

Τόσο με τα προγράμματα ποσοτικής χαλάρωσης της ΕΚΤ όσο και με την εφαρμογή νέων μεθόδων άντλησης κεφαλαίων παρακάμπτοντας την πραγματική οικονομία, δεν προκαλεί έκπληξη το γεγονός ότι τα επιτόκια είναι πλέον παράλληλα με εκείνα των ΗΠΑ, των οποίων η οικονομία επέστρεψε στην πλήρη απασχόληση.

Το αποτέλεσμα είναι ότι οι τράπεζες μπορούν να δανειστούν στην αγορά LIBOR σε ευρώ με αρνητικά επιτόκια, να πουλήσουν ευρώ έναντι δολαρίων και να επενδύσουν σε κρατικά ομόλογα του Δημοσίου με στόχο κέρδη 25% -30%.

Η νομισματική πολιτική της ΕΚΤ αγνόησε σκόπιμα αυτό το arbitrage επιτοκίων προκειμένου να υποστηρίξει μια υπερβολική υπεραξία σε όλα τα ομόλογα σε ευρώ.

Αλλά αυτό δεν μπορεί να συνεχιστεί για πάντα.

Ευτυχώς για τον Mario Draghi, τα σημάδια επιβράδυνσης της οικονομίας των ΗΠΑ φαίνεται να αυξάνονται και μαζί αυξάνονται και τα επιτόκια.

Target 2

Το δεύτερο σημάδι κινδύνου για την ευρωζώνη είναι οι τεράστιες διατραπεζικές ανισορροπίες του TARGET2, οι οποίες δεν έχουν σημασία για όσο διάστημα όλοι πιστεύουν ότι δεν έχει σημασία. Αυτή η πίστη είναι η κόλλα που συγκρατεί τις διαφορές μεταξύ εθνικών κεντρικών τραπεζών.

Έχουν συσσωρευτεί τεράστιες ανισορροπίες μεταξύ των εθνικών κεντρικών τραπεζών, ξεκινώντας από την εποχή της κρίσης Lehman.

Η γερμανική Bundesbank, βρίσκεται λίγο κάτω από τα 900 δισεκατομμύρια και η Ιταλία, λίγο κάτω από 490 δισεκ. ευρώ χρωστούν τα περισσότερα.

Οι ανισορροπίες αυτές αντικατοπτρίζουν τη συσσώρευση των εμπορικών ανισορροπιών μεταξύ των κρατών μελών.

Επιπλέον, προκύπτουν ανισορροπίες όταν η ΕΚΤ αναθέτει σε μια περιφερειακή κεντρική τράπεζα τις αγορές ομολόγων που εκδίδονται από την κυβέρνησή της και τα εταιρικά ομόλογα.

Αυτό αντιπροσωπεύει έλλειμμα στο TARGET 2 ύψους 251 δισεκ. ευρώ στην ΕΚΤ και τα πλεονάσματα για την εξισορρόπηση αυτού του ελλείμματος κατανέμονται γύρω από τις περιφερειακές κεντρικές τράπεζες.

Η εμπιστοσύνη στο σύστημα είναι κρίσιμη για τις περιφερειακές κεντρικές τράπεζες που οφείλουν χρήματα, κυρίως τη Γερμανία, το Λουξεμβούργο, τις Κάτω Χώρες και τη Φινλανδία.

Οι εμπορικές τράπεζες στην Ευρωζώνη αντιμετωπίζουν ορισμένα προβλήματα.

Ποια είναι αυτά τα προβλήματα:

-Οι τιμές των μετοχών των συστημικά σημαντικών τραπεζών επιδεινώθηκαν μετά την κρίση Lehman.

Στη Γερμανία, η Commerzbank και η Deutsche Bank έχασαν το 85% της αξίας τους από τα υψηλότερα επίπεδα μετά την Lehman, η Santander στην Ισπανία κατά 66% και η Unicredit στην Ιταλία κατά 88%.

-Οι τιμές των μετοχών στον τραπεζικό τομέα είναι συνήθως ένα αξιόπιστο βαρόμετρο συστημικών κινδύνων.

-Ο κύριος ρόλος μιας τράπεζας της Ευρωζώνης ήταν πάντα να εξασφαλίζει ότι θα χρηματοδοτείται το εθνικό δημόσιο.

Αυτό έχει γίνει ένα ιδιαίτερα οξύ συστημικό πρόβλημα στα PIGS.

-Η Βασιλεία ΙΙ και οι επερχόμενες κανονισμοί της Βασιλείας ΙΙΙ δεν απαιτούν από τις τράπεζες να μειώσουν την έκθεση τους στο δημόσιο χρέος, με αποτέλεσμα να τους ενθαρρύνουν να αγοράζουν δημόσιο χρέος επιβαρύνοντας τους ισολογισμούς τους.

Οι τράπεζες εξυπηρετούν απρόθυμα τον ιδιωτικό τομέα.

- Μια σχετικά μικρή πτώση στις τιμές των κρατικών ομολόγων θέτει σε άμεσο κίνδυνο πολλές τράπεζες και εάν οι τιμές των ομολόγων μειωθούν, οι πιο αδύναμες τράπεζες θα καταστρέψουν ολόκληρο το τραπεζικό σύστημα.

-Οι τράπεζες της Ευρωζώνης συνδέονται με το παγκόσμιο τραπεζικό σύστημα μέσω διατραπεζικών αγορών έκθεσης και παραγώγων, έτσι οι συστημικοί κίνδυνοι στην Ευρωζώνη μεταδίδονται σε άλλα τραπεζικά συστήματα.

Σε ένα περιβάλλον μείωσης των τιμών των περιουσιακών στοιχείων και υψηλότερων αποδόσεων των ομολόγων του ευρώ αυξάνει τις συστημικές απειλές για ολόκληρο το τραπεζικό σύστημα.

Όπως συνέβη με την αποτυχία της Credit-Anstalt της Αυστρίας το 1931.

Η ίδια η ΕΚΤ είναι κίνδυνος

Η ΕΚΤ, μέσω των διαφόρων προγραμμάτων αγοράς στοιχείων ενεργητικού προκάλεσε τη συσσώρευση περίπου 2,5 τρισεκατομμυρίων ευρώ χρέους, κυρίως σε κρατικά ομόλογα.

Οι κεντρικές τράπεζες του ευρωσυστήματος έχουν τώρα συνολικό ισολογισμό ύψους 4,64 τρισεκατομμυρίων ευρώ.

Το μεγαλύτερο μέρος αυτού του χρέους σταθμεύεται στους ισολογισμούς των Εθνικών Κεντρικών Τραπεζών, γεγονός που αντανακλάται στις ανισορροπίες του TARGET2.

Το εγγεγραμμένο μετοχικό κεφάλαιο της ΕΚΤ ανέρχεται σε 7,74 δισ. ευρώ και το συνολικό ισολογισμό της είναι 414 δισεκ. ευρώ. Πρόκειται για μια μόχλευση 53 φορές.

Οι τίτλοι που τηρούνται για νομισματικούς σκοπούς (το μέρος του δημόσιου χρέους που αγοράστηκε στο πλαίσιο διαφόρων προγραμμάτων αγοράς περιουσιακών στοιχείων που εμφανίζονται στον ισολογισμό) εμφανίζονται σε 231 δισ.

Αυτό σημαίνει ότι η μείωση της αξίας των εν λόγω τίτλων μόνο κατά 3% θα εξαλείψει το σύνολο του κεφαλαίου της ΕΚΤ.

Εάν η ΕΚΤ πρέπει να αποφύγει μια ενοχλητική ανακεφαλαιοποίηση, όσο οι αποδόσεις των ομολόγων αυξάνονται, πρέπει να συνεχίσει να αγοράζει ομόλογα.

Πλέον και η ΕΚΤ και τα κράτη έχουν παγιδευτεί από το πρόγραμμα ποσοτικής χαλάρωσης.

www.bankingnews.gr

Σχόλια αναγνωστών