Το αμερικανικό δολάριο (USD) ήταν το κυρίαρχο αποθεματικό νόμισμα του κόσμου για σχεδόν έναν αιώνα.

Το δολάριο είναι πιθανό να χάσει την θέση του ως παγκόσμιο αποθεματικό νόμισμα αναφέρει η J P Morgan μια από τις μεγαλύτερες επενδυτικές τράπεζες στον κόσμο.

Το αμερικανικό δολάριο (USD) ήταν το κυρίαρχο αποθεματικό νόμισμα του κόσμου για σχεδόν έναν αιώνα.

Ως εκ τούτου, πολλοί επενδυτές σήμερα, ακόμη και εκτός των Ηνωμένων Πολιτειών, επένδυσαν πολλά κεφάλαια που αποτιμώνται σε δολάρια.

Ωστόσο, πιστεύουμε ότι το δολάριο θα μπορούσε να χάσει το πλεονέκτημα του ως κυρίαρχο νόμισμα του κόσμου (το οποίο θα μπορούσε να υποτιμηθεί μεσοπρόθεσμα) εξαιτίας δομικών λόγων.

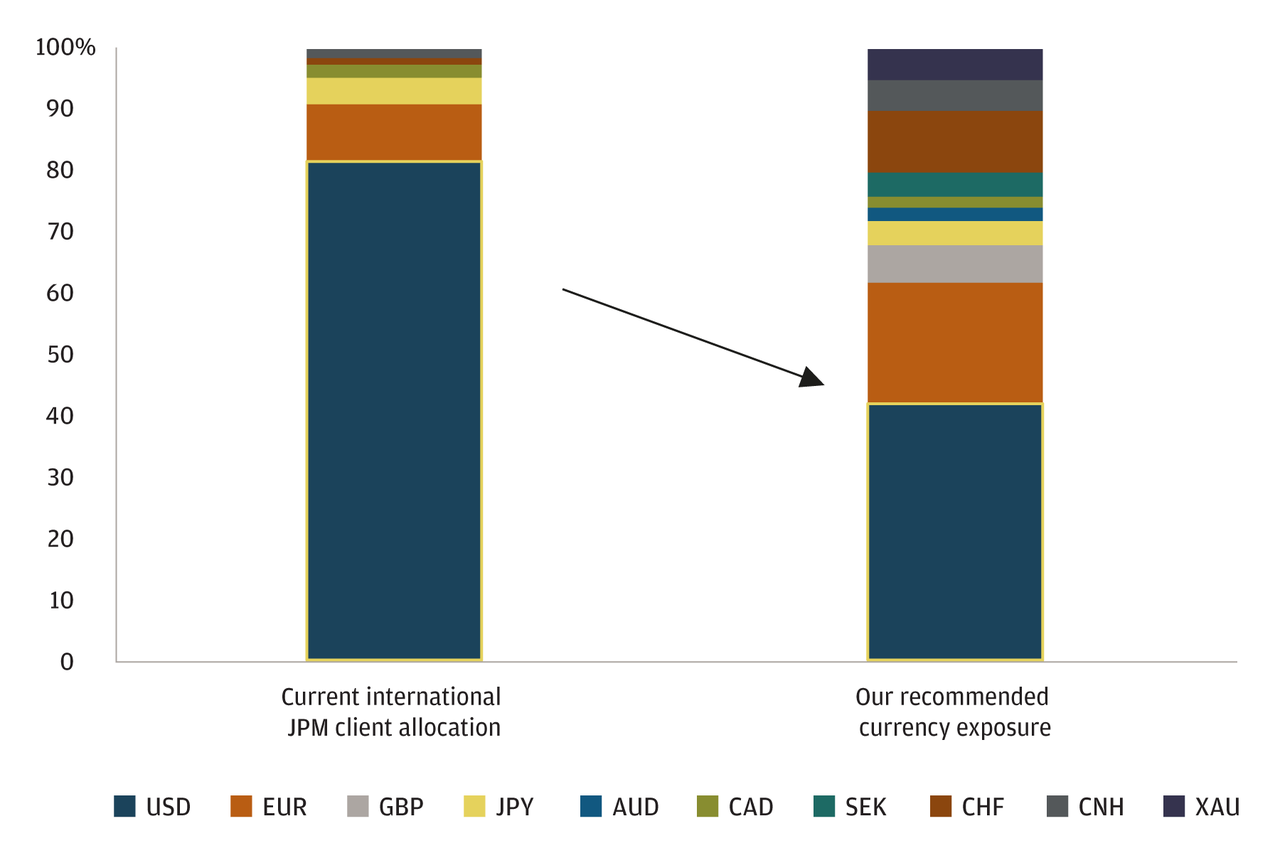

Η διαφοροποίηση της έκθεσης σε δολάρια μέσω της τοποθέτησης υψηλότερων συντελεστών στάθμισης σε άλλα νομίσματα στις αναπτυγμένες αγορές και στην Ασία, καθώς και τα πολύτιμα μέταλλα έχουν νόημα σήμερα.

Αυτή η διαφοροποίηση μπορεί να επιτευχθεί με μια στρατηγική που διατηρεί τα περιουσιακά στοιχεία σε ένα χαρτοφυλάκιο επενδύσεων, αλλά αλλάζει το μείγμα νομισμάτων εντός αυτού του χαρτοφυλακίου.

Πρόκειται για μια εξειδικευμένη προσέγγιση που μπορεί να προσαρμοστεί ώστε να ανταποκρίνεται στις μοναδικές ανάγκες των μεμονωμένων πελατών.

Η άνοδος του δολαρίου ΗΠΑ

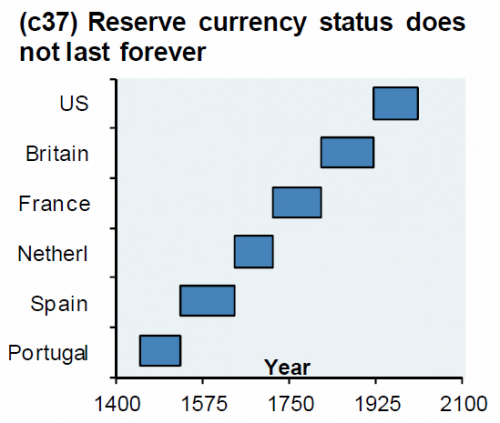

Συνήθως γίνεται αντιληπτό ότι το δολάριο των ΗΠΑ ξεπέρασε την λίρα της Μεγάλης Βρετανίας (GBP) ως διεθνές αποθεματικό νόμισμα με την υπογραφή των συμφωνιών Bretton Woods μετά τον Δεύτερο Παγκόσμιο Πόλεμο.

Η πραγματικότητα είναι ότι η αξία της στερλίνας έχει υποχωρήσει για πολλές δεκαετίες πριν από τον Bretton Woods.

Η άνοδος του δολαρίου στη διεθνή σκακιέρα συναλλαγματικών ισοτιμιών τροφοδοτήθηκε από την ίδρυση του Ομοσπονδιακού Συστήματος Κεντρικών Τραπεζών λίγο πριν από έναν αιώνα και την ανάκαμψη της οικονομίας των ΗΠΑ μετά τον Α 'Παγκόσμιο Πόλεμο.

Το Σύστημα των Ομοσπονδιακών Αποθεμάτων βοήθησε στην καθιέρωση πιο ώριμων κεφαλαιαγορών και σε μια συντονισμένη σε εθνικό επίπεδο νομισματική πολιτική , δύο σημαντικούς πυλώνες για χώρες που έχουν αποθεματικό νόμισμα.

Το κέντρο μετατοπίστηκε

Δεν υπάρχει τίποτα που να υποδηλώνει ότι η κυριαρχία του δολαρίου θα πρέπει να παραμείνει αδιάλειπτη.

Στην πραγματικότητα, το κυρίαρχο διεθνές νόμισμα έχει αλλάξει πολλές φορές καθ 'όλη την ιστορία καθώς το οικονομικό κέντρο του κόσμου έχει μετατοπιστεί.

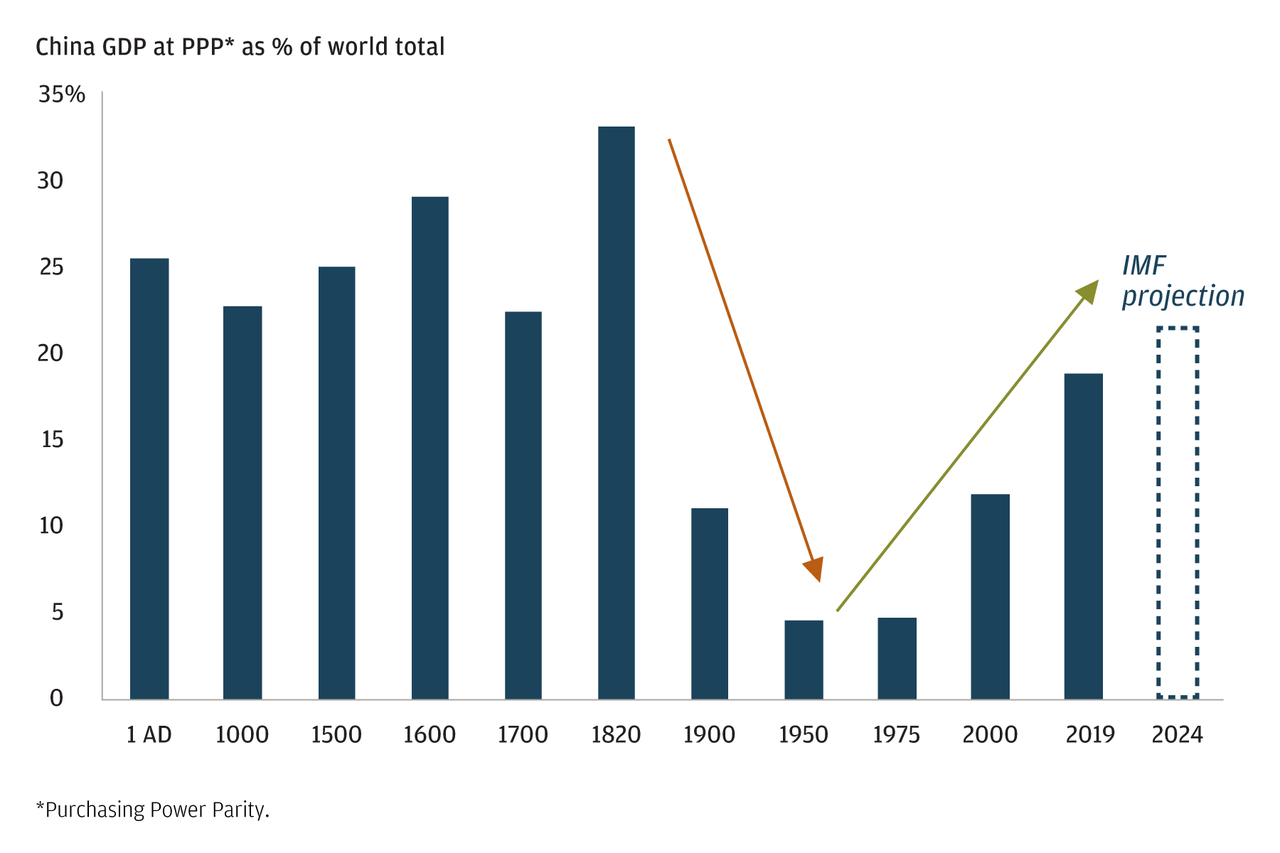

Μετά το τέλος του Β 'Παγκοσμίου Πολέμου, οι ΗΠΑ αντιπροσώπευαν το μεγαλύτερο μερίδιο του παγκόσμιου ΑΕΠ σε ποσοστό άνω του 25%.

Αυτό το ποσοστό ξεπερνάει το 40% όταν συμπεριλαμβάνουμε μεμονωμένες δυτικοευρωπαϊκές χώρες.

Έκτοτε, ο κύριος μοχλός της οικονομικής ανάπτυξης μετατοπίστηκε ανατολικά προς την Ασία σε βάρος των ΗΠΑ και της Δύσης.

Η Κίνα βρίσκεται στο επίκεντρο αυτής της πρόσφατης οικονομικής μετατόπισης, η οποία καθοδηγείται από την ισχυρή ανάπτυξη και τη δέσμευση της χώρας για εσωτερικές μεταρρυθμίσεις.

Τα τελευταία 70 χρόνια, η Κίνα έχει τετραπλασιάσει το μερίδιό της στο παγκόσμιο ΑΕΠ σε περίπου 20% - το ίδιο μερίδιο με τις ΗΠΑ - και το μερίδιο αυτό αναμένεται να συνεχίσει να αυξάνεται τα επόμενα χρόνια.

Η Κίνα δεν είναι πλέον μόνο κατασκευαστής προϊόντων χαμηλού κόστους, καθώς το αυξανόμενο μερίδιο των εταιρικών κερδών προέρχεται από τομείς υψηλής προστιθέμενης αξίας όπως η τεχνολογία.

Εκτός από την Κίνα, οι οικονομίες της Νοτιοανατολικής Ασίας, συμπεριλαμβανομένης της Ινδίας, ανακάμπτουν.

Συγκεκριμένα, η Ασιατική οικονομική ζώνη - από την Αραβική Χερσόνησο και την Τουρκία στη Δύση έως την Ιαπωνία και τη Νέα Ζηλανδία στην Ανατολή και από τη Ρωσία στο Βορρά και την Αυστραλία στο Νότο, αντιπροσωπεύουν σήμερα το 50% του παγκόσμιου ΑΕΠ και τα δύο τρίτα της παγκόσμιας οικονομικής ανάπτυξη.

Με βάση εκτιμήσεις υπολογίζεται ότι 30 τρισεκατομμύρια δολάρια θα καταναλώσει η μεσαία τάξη μεταξύ 2015 και 2030, μόνο 1 τρισεκατομμύρια δολάρια αναμένεται να προέρχονται από τις σημερινές δυτικές οικονομίες.

Με άλλα λόγια, τις προσεχείς δεκαετίες η παγκόσμια οικονομία θα μετατοπιστεί από την κυριαρχία των ΗΠΑ σε ένα σύστημα όπου η Ασία θα ασκεί μεγαλύτερη επιρροή.

Αυτό σημαίνει ότι το δολάριο θα χάσει πιθανώς αξία σε σύγκριση με ένα καλάθι άλλων νομισμάτων, συμπεριλαμβανομένων πολύτιμων αγαθών όπως ο χρυσός.

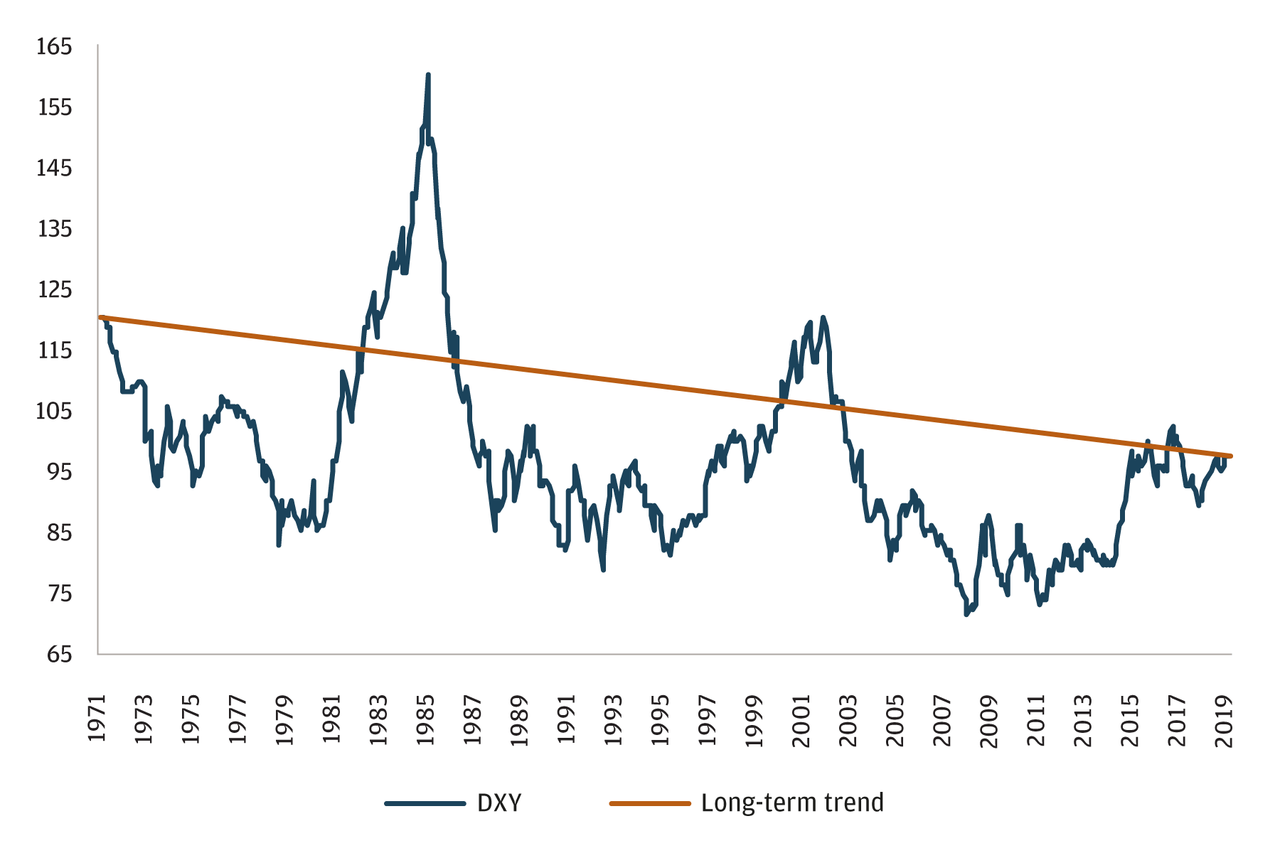

Σε φθίνουσα πορεία το δολάριο

Τα πρόσφατα στοιχεία για την κατοχή αποθεμάτων συναλλάγματος μεταξύ των παγκόσμιων κεντρικών τραπεζών υποδηλώνουν ότι αυτή η μετατόπιση ενδέχεται να είναι ήδη σε εξέλιξη.

Ως μερίδιο των συνολικών αποθεμάτων συναλλάγματος των κεντρικών τραπεζών ο ρόλος του δολαρίου έχει μειωθεί από τη Μεγάλη ύφεση.

Τα πιο πρόσφατα στοιχεία για τις ροές δείχνουν επίσης ότι για πρώτη φορά από την εισαγωγή του ευρώ το 1999, οι κεντρικές τράπεζες πωλούσαν ταυτόχρονα δολάρια και αγόραζαν ευρώ.

Οι κεντρικές τράπεζες σε ολόκληρο τον κόσμο αυξάνουν επίσης τα αποθέματα χρυσού.

Το 2018 σημειώθηκε η ισχυρότερη ζήτηση χρυσού από τις κεντρικές τράπεζες από το 1971

Ο χρυσός είναι μια σταθερή πηγή αξίας με χιλιάδες χρόνια εμπιστοσύνης μεταξύ των ανθρώπων.

Οι εμπορικοί πόλεμοι έχουν μακροπρόθεσμες συνέπειες

Η ηγεσία των ΗΠΑ αμφισβήτησε τις συμφωνίες με σχεδόν όλους τους μεγαλύτερους εταίρους της την Κίνα, το Μεξικό και την Ευρωπαϊκή Ένωση, επαναδιαπραγματεύθηκε την NAFTA, ενώ εγκατέλειψε την εταιρική σχέση Trans Pacific.

Επί του παρόντος, το 85% όλων των συναλλαγών σε νόμισμα αφορά το δολάριο ΗΠΑ ενώ αντιστοίχως οι ΗΠΑ αντιπροσωπεύουν μόλις το 25% του παγκόσμιου ΑΕΠ.

Οι χώρες σε όλο τον κόσμο αναπτύσσουν ήδη μηχανισμούς πληρωμών ώστε να αποφεύγουν να χρησιμοποιούν το δολάριο. Τα συστήματα αυτά είναι μικρά και εξακολουθούν να αναπτύσσονται, αλλά αυτό είναι πιθανό να επιταχυνθεί στο μέλλον.

Σε μια πρόσφατη ομιλία για τον διεθνή ρόλο του ευρώ, ο επικεφαλής οικονομολόγος της Τράπεζας Διεθνών Διακανονισμών κ. Claudio Borio ανέφερε τα οφέλη της τιμολόγησης του πετρελαίου στο ευρώ, λέγοντας

«Η εμπορία και αποτίμηση του πετρελαίου σε ευρώ θα μετατόπιζαν τις πληρωμές από δολάρια σε ευρώ επιδρώντας και στο TARGET2 του ευρώ.

Αυτό μπορεί να περιορίσει την εμβέλεια της αμερικανικής εξωτερικής πολιτικής στο βαθμό που αξιοποιεί τις πληρωμές σε δολάρια».

Η Ευρωπαϊκή Κεντρική Τράπεζα αναφέρθηκε σε αυτό το θέμα σε πρόσφατη έκθεσή της λέγοντας ότι« αυξανόμενες ανησυχίες για τον αντίκτυπο των εντάσεων και των προκλήσεων του διεθνούς εμπορίου ενισχύει το ευρώ".

Δεδομένων των συνεχιζόμενων και αυξανόμενων ελλειμμάτων στις Ηνωμένες Πολιτείες (τόσο στον φορολογικό όσο και στον εμπορικό τομέα), το δολάριο θα μπορούσε να γίνει ευάλωτο στην αξία του

www.bankingnews.gr

Το αμερικανικό δολάριο (USD) ήταν το κυρίαρχο αποθεματικό νόμισμα του κόσμου για σχεδόν έναν αιώνα.

Ως εκ τούτου, πολλοί επενδυτές σήμερα, ακόμη και εκτός των Ηνωμένων Πολιτειών, επένδυσαν πολλά κεφάλαια που αποτιμώνται σε δολάρια.

Ωστόσο, πιστεύουμε ότι το δολάριο θα μπορούσε να χάσει το πλεονέκτημα του ως κυρίαρχο νόμισμα του κόσμου (το οποίο θα μπορούσε να υποτιμηθεί μεσοπρόθεσμα) εξαιτίας δομικών λόγων.

Η διαφοροποίηση της έκθεσης σε δολάρια μέσω της τοποθέτησης υψηλότερων συντελεστών στάθμισης σε άλλα νομίσματα στις αναπτυγμένες αγορές και στην Ασία, καθώς και τα πολύτιμα μέταλλα έχουν νόημα σήμερα.

Αυτή η διαφοροποίηση μπορεί να επιτευχθεί με μια στρατηγική που διατηρεί τα περιουσιακά στοιχεία σε ένα χαρτοφυλάκιο επενδύσεων, αλλά αλλάζει το μείγμα νομισμάτων εντός αυτού του χαρτοφυλακίου.

Πρόκειται για μια εξειδικευμένη προσέγγιση που μπορεί να προσαρμοστεί ώστε να ανταποκρίνεται στις μοναδικές ανάγκες των μεμονωμένων πελατών.

Η άνοδος του δολαρίου ΗΠΑ

Συνήθως γίνεται αντιληπτό ότι το δολάριο των ΗΠΑ ξεπέρασε την λίρα της Μεγάλης Βρετανίας (GBP) ως διεθνές αποθεματικό νόμισμα με την υπογραφή των συμφωνιών Bretton Woods μετά τον Δεύτερο Παγκόσμιο Πόλεμο.

Η πραγματικότητα είναι ότι η αξία της στερλίνας έχει υποχωρήσει για πολλές δεκαετίες πριν από τον Bretton Woods.

Η άνοδος του δολαρίου στη διεθνή σκακιέρα συναλλαγματικών ισοτιμιών τροφοδοτήθηκε από την ίδρυση του Ομοσπονδιακού Συστήματος Κεντρικών Τραπεζών λίγο πριν από έναν αιώνα και την ανάκαμψη της οικονομίας των ΗΠΑ μετά τον Α 'Παγκόσμιο Πόλεμο.

Το Σύστημα των Ομοσπονδιακών Αποθεμάτων βοήθησε στην καθιέρωση πιο ώριμων κεφαλαιαγορών και σε μια συντονισμένη σε εθνικό επίπεδο νομισματική πολιτική , δύο σημαντικούς πυλώνες για χώρες που έχουν αποθεματικό νόμισμα.

Το κέντρο μετατοπίστηκε

Δεν υπάρχει τίποτα που να υποδηλώνει ότι η κυριαρχία του δολαρίου θα πρέπει να παραμείνει αδιάλειπτη.

Στην πραγματικότητα, το κυρίαρχο διεθνές νόμισμα έχει αλλάξει πολλές φορές καθ 'όλη την ιστορία καθώς το οικονομικό κέντρο του κόσμου έχει μετατοπιστεί.

Μετά το τέλος του Β 'Παγκοσμίου Πολέμου, οι ΗΠΑ αντιπροσώπευαν το μεγαλύτερο μερίδιο του παγκόσμιου ΑΕΠ σε ποσοστό άνω του 25%.

Αυτό το ποσοστό ξεπερνάει το 40% όταν συμπεριλαμβάνουμε μεμονωμένες δυτικοευρωπαϊκές χώρες.

Έκτοτε, ο κύριος μοχλός της οικονομικής ανάπτυξης μετατοπίστηκε ανατολικά προς την Ασία σε βάρος των ΗΠΑ και της Δύσης.

Η Κίνα βρίσκεται στο επίκεντρο αυτής της πρόσφατης οικονομικής μετατόπισης, η οποία καθοδηγείται από την ισχυρή ανάπτυξη και τη δέσμευση της χώρας για εσωτερικές μεταρρυθμίσεις.

Τα τελευταία 70 χρόνια, η Κίνα έχει τετραπλασιάσει το μερίδιό της στο παγκόσμιο ΑΕΠ σε περίπου 20% - το ίδιο μερίδιο με τις ΗΠΑ - και το μερίδιο αυτό αναμένεται να συνεχίσει να αυξάνεται τα επόμενα χρόνια.

Η Κίνα δεν είναι πλέον μόνο κατασκευαστής προϊόντων χαμηλού κόστους, καθώς το αυξανόμενο μερίδιο των εταιρικών κερδών προέρχεται από τομείς υψηλής προστιθέμενης αξίας όπως η τεχνολογία.

Εκτός από την Κίνα, οι οικονομίες της Νοτιοανατολικής Ασίας, συμπεριλαμβανομένης της Ινδίας, ανακάμπτουν.

Συγκεκριμένα, η Ασιατική οικονομική ζώνη - από την Αραβική Χερσόνησο και την Τουρκία στη Δύση έως την Ιαπωνία και τη Νέα Ζηλανδία στην Ανατολή και από τη Ρωσία στο Βορρά και την Αυστραλία στο Νότο, αντιπροσωπεύουν σήμερα το 50% του παγκόσμιου ΑΕΠ και τα δύο τρίτα της παγκόσμιας οικονομικής ανάπτυξη.

Με βάση εκτιμήσεις υπολογίζεται ότι 30 τρισεκατομμύρια δολάρια θα καταναλώσει η μεσαία τάξη μεταξύ 2015 και 2030, μόνο 1 τρισεκατομμύρια δολάρια αναμένεται να προέρχονται από τις σημερινές δυτικές οικονομίες.

Με άλλα λόγια, τις προσεχείς δεκαετίες η παγκόσμια οικονομία θα μετατοπιστεί από την κυριαρχία των ΗΠΑ σε ένα σύστημα όπου η Ασία θα ασκεί μεγαλύτερη επιρροή.

Αυτό σημαίνει ότι το δολάριο θα χάσει πιθανώς αξία σε σύγκριση με ένα καλάθι άλλων νομισμάτων, συμπεριλαμβανομένων πολύτιμων αγαθών όπως ο χρυσός.

Σε φθίνουσα πορεία το δολάριο

Τα πρόσφατα στοιχεία για την κατοχή αποθεμάτων συναλλάγματος μεταξύ των παγκόσμιων κεντρικών τραπεζών υποδηλώνουν ότι αυτή η μετατόπιση ενδέχεται να είναι ήδη σε εξέλιξη.

Ως μερίδιο των συνολικών αποθεμάτων συναλλάγματος των κεντρικών τραπεζών ο ρόλος του δολαρίου έχει μειωθεί από τη Μεγάλη ύφεση.

Τα πιο πρόσφατα στοιχεία για τις ροές δείχνουν επίσης ότι για πρώτη φορά από την εισαγωγή του ευρώ το 1999, οι κεντρικές τράπεζες πωλούσαν ταυτόχρονα δολάρια και αγόραζαν ευρώ.

Οι κεντρικές τράπεζες σε ολόκληρο τον κόσμο αυξάνουν επίσης τα αποθέματα χρυσού.

Το 2018 σημειώθηκε η ισχυρότερη ζήτηση χρυσού από τις κεντρικές τράπεζες από το 1971

Ο χρυσός είναι μια σταθερή πηγή αξίας με χιλιάδες χρόνια εμπιστοσύνης μεταξύ των ανθρώπων.

Οι εμπορικοί πόλεμοι έχουν μακροπρόθεσμες συνέπειες

Η ηγεσία των ΗΠΑ αμφισβήτησε τις συμφωνίες με σχεδόν όλους τους μεγαλύτερους εταίρους της την Κίνα, το Μεξικό και την Ευρωπαϊκή Ένωση, επαναδιαπραγματεύθηκε την NAFTA, ενώ εγκατέλειψε την εταιρική σχέση Trans Pacific.

Επί του παρόντος, το 85% όλων των συναλλαγών σε νόμισμα αφορά το δολάριο ΗΠΑ ενώ αντιστοίχως οι ΗΠΑ αντιπροσωπεύουν μόλις το 25% του παγκόσμιου ΑΕΠ.

Οι χώρες σε όλο τον κόσμο αναπτύσσουν ήδη μηχανισμούς πληρωμών ώστε να αποφεύγουν να χρησιμοποιούν το δολάριο. Τα συστήματα αυτά είναι μικρά και εξακολουθούν να αναπτύσσονται, αλλά αυτό είναι πιθανό να επιταχυνθεί στο μέλλον.

Σε μια πρόσφατη ομιλία για τον διεθνή ρόλο του ευρώ, ο επικεφαλής οικονομολόγος της Τράπεζας Διεθνών Διακανονισμών κ. Claudio Borio ανέφερε τα οφέλη της τιμολόγησης του πετρελαίου στο ευρώ, λέγοντας

«Η εμπορία και αποτίμηση του πετρελαίου σε ευρώ θα μετατόπιζαν τις πληρωμές από δολάρια σε ευρώ επιδρώντας και στο TARGET2 του ευρώ.

Αυτό μπορεί να περιορίσει την εμβέλεια της αμερικανικής εξωτερικής πολιτικής στο βαθμό που αξιοποιεί τις πληρωμές σε δολάρια».

Η Ευρωπαϊκή Κεντρική Τράπεζα αναφέρθηκε σε αυτό το θέμα σε πρόσφατη έκθεσή της λέγοντας ότι« αυξανόμενες ανησυχίες για τον αντίκτυπο των εντάσεων και των προκλήσεων του διεθνούς εμπορίου ενισχύει το ευρώ".

Δεδομένων των συνεχιζόμενων και αυξανόμενων ελλειμμάτων στις Ηνωμένες Πολιτείες (τόσο στον φορολογικό όσο και στον εμπορικό τομέα), το δολάριο θα μπορούσε να γίνει ευάλωτο στην αξία του

www.bankingnews.gr

Σχόλια αναγνωστών