Ο κίνδυνος της ύφεσης στις ΗΠΑ έχει αυξηθεί τόσο πολύ που πλέον ανοικτά οι επενδυτικοί οίκοι προβλέπουν ότι τα επιτόκια παρέμβασης της FED από 2% με 2,25% θα μειωθούν στο τέλος του 2020 στο 0%

Συνολικά 8 μειώσεις επιτοκίων παρέμβασης από την FED και νέο πρόγραμμα ποσοτικής χαλάρωσης προβλέπουν ο Ολλανδικός τραπεζικός όμιλος Rabobank και η Αμερικανική επενδυτική τράπεζα J P Morgan.

Ο κίνδυνος της ύφεσης στις ΗΠΑ έχει αυξηθεί τόσο πολύ που πλέον ανοικτά οι επενδυτικοί οίκοι προβλέπουν ότι τα επιτόκια παρέμβασης της FED από 2% με 2,25% θα μειωθούν στο τέλος του 2020 στο 0% ενώ η FED έως το τέλος του 2019 θα έχει ανακοινώσει νέο πρόγραμμα ποσοτικής χαλάρωσης.

JP Morgan: Η FED θα χρειαστεί να ενεργοποιήσει νέο πρόγραμμα QE σύντομα

H FED η αμερικανική κεντρική τράπεζα θα χρειαστεί να ενεργοποιήσει νέο πρόγραμμα ποσοτικής χαλάρωσης QE σύντομα προειδοποιεί η Αμερικανική Επενδυτική Τράπεζα J P Morgan.

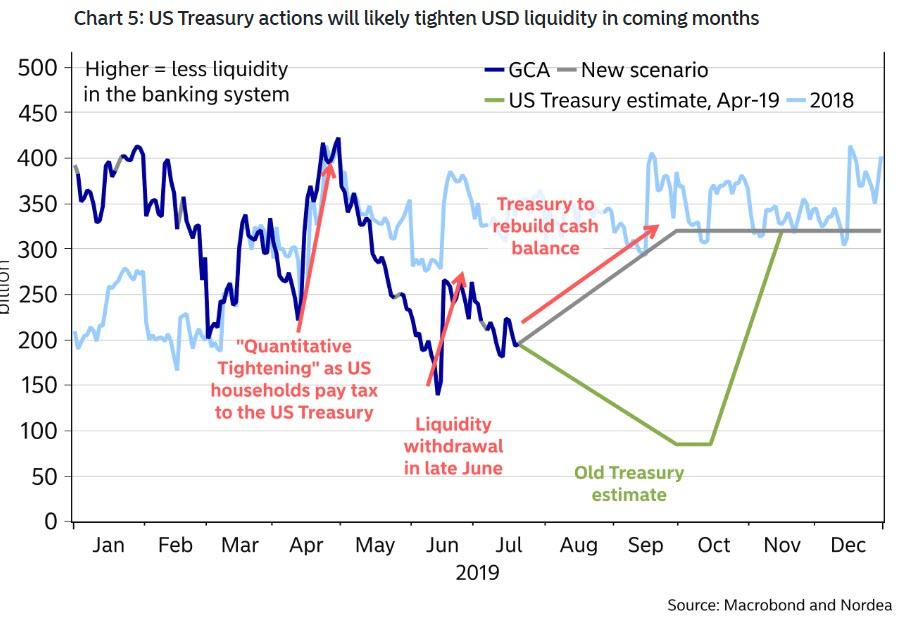

Η FED αναμένεται να χορηγήσει μια μεγάλη ένεση ρευστότητας στο κεντρικό δημόσιο ταμείο των ΗΠΑ.

Το Ταμείο θα αναπληρώσει το ταμειακό του υπόλοιπο από περίπου 130 δισεκατομμύρια δολάρια σε 350 δισεκατομμύρια δολάρια τους επόμενους δύο μήνες, όπως ανακοίνωσε πρόσφατα το αμερικανικό Υπουργείο Οικονομικών.

Η Fed μπορεί να αναγκαστεί να ξεκινήσει νέο πρόγραμμα ποσοτικής χαλάρωσης το τέταρτο τρίμηνο του 2019 για να παράσχει στην αγορά την αναγκαία ρευστότητα, ή να αντιμετωπίσει τις συνέπειες μιας μεγάλης έλλειψης ρευστότητας.

Η Fed ίσως χρειαστεί να αρχίσει να αναπτύσσει μόνιμα τον ισολογισμό της μέσω ενός νέο προγράμματος ποσοτικής χαλάρωσης γιατί ο κίνδυνος ύφεσης έχει αυξηθεί κατακόρυφα στην αμερικανική οικονομία.

Η Fed πιθανόν να το παρουσιάσει ως συμψηφιστική "ζήτηση τραπεζικών αποθεματικών και ανάπτυξη άλλων μη δεσμευτικών υποχρεώσεων".

Επίσης η FED θα πρέπει να αγοράζει μόνιμα και αμερικανικές μετοχές για να διατηρήσει τον έλεγχο των αγορών.

Όμως ενώ η FED εδώ και μήνες έχει ξεκινήσει την πολιτική σύσφιξης παίρνοντας ρευστότητα από την αγορά πως θα δικαιολογήσει το νέο πρόγραμμα ποσοτικής χαλάρωσης;

Με βάση την JPMorgan η ρευστότητα θα συνεχίσει να περιορίζεται σταδιακά στο αμερικανικό τραπεζικό σύστημα ακόμα και με νέο πρόγραμμα ποσοτικής χαλάρωσης.

Συγκεκριμένα, η ανάλυση JPM εξετάζει το μοντέλο για πλεονασματική προσφορά χρήματος από την FED, που βασίζεται 1) Στο κίνητρο συναλλαγής, το οποίο συνδέει την ρευστότητα με τα ονομαστικά εισοδήματα

2) το κίνητρο του χαρτοφυλακίου, αξιολογώντας τις ονομαστικές αξίες άλλων περιουσιακών στοιχείων, όπως ομόλογα και μετοχές, και 3) το προληπτικό κίνητρο που προκαλείται από την αβεβαιότητα πολιτικής των ΗΠΑ, σύμφωνα με την οποία οι θεσμικοί επενδυτές επιθυμούν να κρατούν περισσότερα μετρητά σε περιόδους αυξημένων κινδύνων.

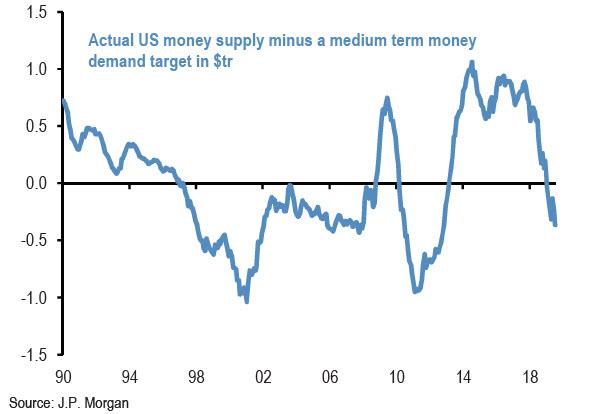

Με βάση το μοντέλο της J P Morgan η πλεονάζουσα ρευστότητα των ΗΠΑ μειώθηκε αισθητά κατά τη διάρκεια του 2018 και το 2019 συρρικνώθηκε ακόμη περισσότερο.

Την τελευταία φορά που αυτό το μέτρο της πλεονάζουσας προσφοράς χρήματος των ΗΠΑ είχε μετατραπεί σε αρνητική, ήταν κατά τη διάρκεια κρίσης χρέους του ευρώ το 2010-2012 και ακολούθησε και η ΕΚΤ.

Να σημειωθεί ότι η ΕΚΤ έχει παραβιάσει το άρθρο 123 της συνθήκης του Μάαστριχτ, που απαγορεύει την χρηματοδότηση των κρατών μέσω της νομισματικής πολιτικής.

Η συρρίκνωση της πλεονάζουσας ρευστότητας για το 2019 οφείλεται κατά κύριο λόγο στην άνοδο της ζήτησης και στη μείωση της προσφοράς χρήματος (σε σχέση με το αμερικανικό ΑΕΠ). Συγκεκριμένα, οι κύριοι παράγοντες οδήγησαν στην άνοδο της αβεβαιότητας και στην άνοδο των μετοχών των αμερικανικών χρηματοπιστωτικών περιουσιακών στοιχείων, τα οποία μειώνουν την υπερβολική προσφορά χρήματος μέσω της αύξησης της ζήτησης.

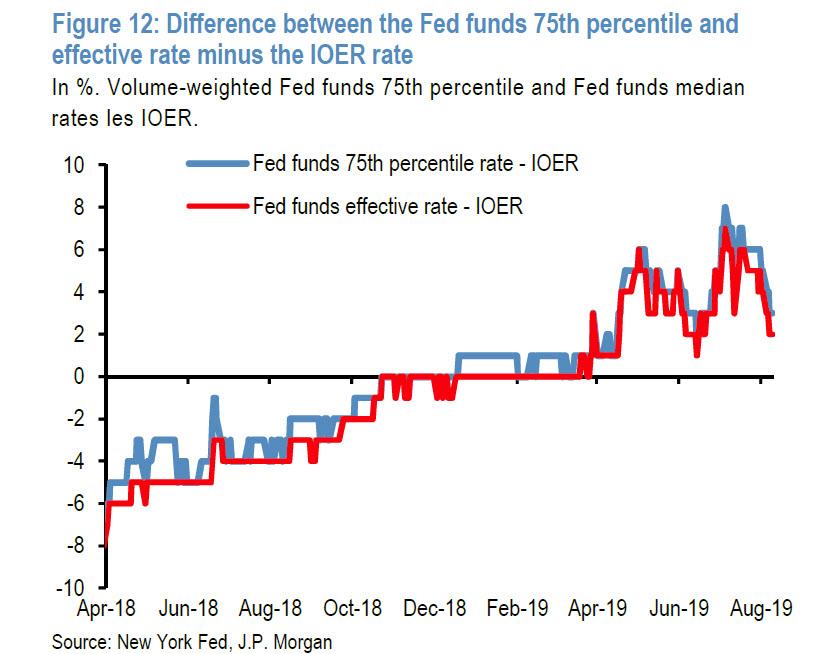

Η FED δύο φορές, τον Ιούνιο και τον Δεκέμβριο του 2018, αύξησε το επιτόκιο IOER κατά 20 μονάδες βάσης και τον Απρίλιο του 2019 μείωση το IOER κατά 5 μονάδες βάσης.

Το επιτόκιο ΙΟΕR σχετίζεται με το επιτόκιο των πλεονασματικών αποθεματικών ρευστότητας της FED της αμερικανικής κεντρικής τράπεζας.

Από τις αρχές του 2019 τα πλεονάζοντα αποθεματικά στο τραπεζικό σύστημα των ΗΠΑ συρρικνώθηκαν σε επισφαλή επίπεδα και ορισμένες τράπεζες χρειάστηκαν να καταφύγουν στις κεφαλαιαγορές για να καλύψουν τις ανάγκες ρευστότητάς τους, καθώς τα αποθεματικά δεν κατανέμονται ομοιόμορφα στο τραπεζικό σύστημα.

Τι προκαλεί αυτή την αποδεδειγμένη συρρίκνωση της ρευστότητας στις ΗΠΑ;

Ο κύριος παράγοντας είναι φυσικά η ποσοτική σύσφιξη ή η συρρίκνωση του ισολογισμού της Fed (την οποία η Fed ανακοίνωσε ότι θα διακόψει στις 31 Ιουλίου 2019).

Τα υπόλοιπα αποθεματικών ρευστότητας της Fed άρχισαν να υποχωρούν πολύ πριν η Fed αρχίσει να συρρικνώνει τον ισολογισμό της στα τέλη του 2017.

Οι ΗΠΑ έχουν ελάχιστα υποχρεωτικά αποθεματικά 2,7 τρισεκ. δολάρια.

Είχαν μειωθεί σε 2,1 τρισεκ. δολάρια μέχρι το Σεπτέμβριο του 2017 λίγο πριν από την FED ξεκίνησε το ταξίδι εξομάλυνσης του ισολογισμού.

Πλέον τα αποθεματικά έχουν συρρικνωθεί στο 1,5 τρισεκ. δολάρια.

Όπως εξηγεί η JPMorgan, η μείωση των αποθεμάτων οφείλεται κυρίως σε δύο παράγοντες: την ταχεία αύξηση των κυκλοφορούντων τραπεζογραμματίων από 1,2 τρισ το 2014 σε 1,7 τρισεκ. δολάρια στην παρούσα φάση και τη συσσώρευση του γενικού λογαριασμού του αμερικανικού υπουργείου Οικονομικών στην FED από έναν μέσο όρο μόλις 50 δισ. δολάρια πριν από το 2014, σε περίπου 350 δισ. δολάρια στις αρχές του 2019.

Κατά την επίσης αμερικανική επενδυτική τράπεζα Bank of America Merrill Lynch η μείωση της ρευστότητας κατά περίπου 200 δισεκατομμύρια δολάρια κατά τη διάρκεια των επόμενων δύο μηνών θα είναι τόσο σοβαρή, ώστε η Fed να υποχρεωθεί να προσφύγει σε νέο πρόγραμμα ποσοτικής χαλάρωσης QE.

Αλλά περιμένετε, δεν ήταν το τέλος του QT - κάτι τόσο επείγον που ζήτησε ο πρόεδρος Trump - υποτίθεται ότι θα εξουδετερώσει την ταχεία εξάντληση των αποθεμάτων;

Ο κίνδυνος της ύφεσης στις ΗΠΑ έχει αυξηθεί τόσο πολύ που πλέον ανοικτά οι επενδυτικοί οίκοι προβλέπουν ότι τα επιτόκια παρέμβασης της FED από 2% με 2,25% θα μειωθούν στο τέλος του 2020 στο 0% ενώ η FED έως το τέλος του 2019 θα έχει ανακοινώσει νέο πρόγραμμα ποσοτικής χαλάρωσης.

JP Morgan: Η FED θα χρειαστεί να ενεργοποιήσει νέο πρόγραμμα QE σύντομα

H FED η αμερικανική κεντρική τράπεζα θα χρειαστεί να ενεργοποιήσει νέο πρόγραμμα ποσοτικής χαλάρωσης QE σύντομα προειδοποιεί η Αμερικανική Επενδυτική Τράπεζα J P Morgan.

Η FED αναμένεται να χορηγήσει μια μεγάλη ένεση ρευστότητας στο κεντρικό δημόσιο ταμείο των ΗΠΑ.

Το Ταμείο θα αναπληρώσει το ταμειακό του υπόλοιπο από περίπου 130 δισεκατομμύρια δολάρια σε 350 δισεκατομμύρια δολάρια τους επόμενους δύο μήνες, όπως ανακοίνωσε πρόσφατα το αμερικανικό Υπουργείο Οικονομικών.

Η Fed μπορεί να αναγκαστεί να ξεκινήσει νέο πρόγραμμα ποσοτικής χαλάρωσης το τέταρτο τρίμηνο του 2019 για να παράσχει στην αγορά την αναγκαία ρευστότητα, ή να αντιμετωπίσει τις συνέπειες μιας μεγάλης έλλειψης ρευστότητας.

Η Fed ίσως χρειαστεί να αρχίσει να αναπτύσσει μόνιμα τον ισολογισμό της μέσω ενός νέο προγράμματος ποσοτικής χαλάρωσης γιατί ο κίνδυνος ύφεσης έχει αυξηθεί κατακόρυφα στην αμερικανική οικονομία.

Η Fed πιθανόν να το παρουσιάσει ως συμψηφιστική "ζήτηση τραπεζικών αποθεματικών και ανάπτυξη άλλων μη δεσμευτικών υποχρεώσεων".

Επίσης η FED θα πρέπει να αγοράζει μόνιμα και αμερικανικές μετοχές για να διατηρήσει τον έλεγχο των αγορών.

Όμως ενώ η FED εδώ και μήνες έχει ξεκινήσει την πολιτική σύσφιξης παίρνοντας ρευστότητα από την αγορά πως θα δικαιολογήσει το νέο πρόγραμμα ποσοτικής χαλάρωσης;

Με βάση την JPMorgan η ρευστότητα θα συνεχίσει να περιορίζεται σταδιακά στο αμερικανικό τραπεζικό σύστημα ακόμα και με νέο πρόγραμμα ποσοτικής χαλάρωσης.

Συγκεκριμένα, η ανάλυση JPM εξετάζει το μοντέλο για πλεονασματική προσφορά χρήματος από την FED, που βασίζεται 1) Στο κίνητρο συναλλαγής, το οποίο συνδέει την ρευστότητα με τα ονομαστικά εισοδήματα

2) το κίνητρο του χαρτοφυλακίου, αξιολογώντας τις ονομαστικές αξίες άλλων περιουσιακών στοιχείων, όπως ομόλογα και μετοχές, και 3) το προληπτικό κίνητρο που προκαλείται από την αβεβαιότητα πολιτικής των ΗΠΑ, σύμφωνα με την οποία οι θεσμικοί επενδυτές επιθυμούν να κρατούν περισσότερα μετρητά σε περιόδους αυξημένων κινδύνων.

Με βάση το μοντέλο της J P Morgan η πλεονάζουσα ρευστότητα των ΗΠΑ μειώθηκε αισθητά κατά τη διάρκεια του 2018 και το 2019 συρρικνώθηκε ακόμη περισσότερο.

Την τελευταία φορά που αυτό το μέτρο της πλεονάζουσας προσφοράς χρήματος των ΗΠΑ είχε μετατραπεί σε αρνητική, ήταν κατά τη διάρκεια κρίσης χρέους του ευρώ το 2010-2012 και ακολούθησε και η ΕΚΤ.

Να σημειωθεί ότι η ΕΚΤ έχει παραβιάσει το άρθρο 123 της συνθήκης του Μάαστριχτ, που απαγορεύει την χρηματοδότηση των κρατών μέσω της νομισματικής πολιτικής.

Η συρρίκνωση της πλεονάζουσας ρευστότητας για το 2019 οφείλεται κατά κύριο λόγο στην άνοδο της ζήτησης και στη μείωση της προσφοράς χρήματος (σε σχέση με το αμερικανικό ΑΕΠ). Συγκεκριμένα, οι κύριοι παράγοντες οδήγησαν στην άνοδο της αβεβαιότητας και στην άνοδο των μετοχών των αμερικανικών χρηματοπιστωτικών περιουσιακών στοιχείων, τα οποία μειώνουν την υπερβολική προσφορά χρήματος μέσω της αύξησης της ζήτησης.

Η FED δύο φορές, τον Ιούνιο και τον Δεκέμβριο του 2018, αύξησε το επιτόκιο IOER κατά 20 μονάδες βάσης και τον Απρίλιο του 2019 μείωση το IOER κατά 5 μονάδες βάσης.

Το επιτόκιο ΙΟΕR σχετίζεται με το επιτόκιο των πλεονασματικών αποθεματικών ρευστότητας της FED της αμερικανικής κεντρικής τράπεζας.

Από τις αρχές του 2019 τα πλεονάζοντα αποθεματικά στο τραπεζικό σύστημα των ΗΠΑ συρρικνώθηκαν σε επισφαλή επίπεδα και ορισμένες τράπεζες χρειάστηκαν να καταφύγουν στις κεφαλαιαγορές για να καλύψουν τις ανάγκες ρευστότητάς τους, καθώς τα αποθεματικά δεν κατανέμονται ομοιόμορφα στο τραπεζικό σύστημα.

Τι προκαλεί αυτή την αποδεδειγμένη συρρίκνωση της ρευστότητας στις ΗΠΑ;

Ο κύριος παράγοντας είναι φυσικά η ποσοτική σύσφιξη ή η συρρίκνωση του ισολογισμού της Fed (την οποία η Fed ανακοίνωσε ότι θα διακόψει στις 31 Ιουλίου 2019).

Τα υπόλοιπα αποθεματικών ρευστότητας της Fed άρχισαν να υποχωρούν πολύ πριν η Fed αρχίσει να συρρικνώνει τον ισολογισμό της στα τέλη του 2017.

Οι ΗΠΑ έχουν ελάχιστα υποχρεωτικά αποθεματικά 2,7 τρισεκ. δολάρια.

Είχαν μειωθεί σε 2,1 τρισεκ. δολάρια μέχρι το Σεπτέμβριο του 2017 λίγο πριν από την FED ξεκίνησε το ταξίδι εξομάλυνσης του ισολογισμού.

Πλέον τα αποθεματικά έχουν συρρικνωθεί στο 1,5 τρισεκ. δολάρια.

Όπως εξηγεί η JPMorgan, η μείωση των αποθεμάτων οφείλεται κυρίως σε δύο παράγοντες: την ταχεία αύξηση των κυκλοφορούντων τραπεζογραμματίων από 1,2 τρισ το 2014 σε 1,7 τρισεκ. δολάρια στην παρούσα φάση και τη συσσώρευση του γενικού λογαριασμού του αμερικανικού υπουργείου Οικονομικών στην FED από έναν μέσο όρο μόλις 50 δισ. δολάρια πριν από το 2014, σε περίπου 350 δισ. δολάρια στις αρχές του 2019.

Κατά την επίσης αμερικανική επενδυτική τράπεζα Bank of America Merrill Lynch η μείωση της ρευστότητας κατά περίπου 200 δισεκατομμύρια δολάρια κατά τη διάρκεια των επόμενων δύο μηνών θα είναι τόσο σοβαρή, ώστε η Fed να υποχρεωθεί να προσφύγει σε νέο πρόγραμμα ποσοτικής χαλάρωσης QE.

Αλλά περιμένετε, δεν ήταν το τέλος του QT - κάτι τόσο επείγον που ζήτησε ο πρόεδρος Trump - υποτίθεται ότι θα εξουδετερώσει την ταχεία εξάντληση των αποθεμάτων;

Όλα αυτά μαζί συνεπάγονται - τουλάχιστον για την JPMorgan - ότι η ρευστότητα θα συνεχίσει να μειώνεται σταδιακά στο αμερικανικό τραπεζικό σύστημα ακόμα και μετά τη διακοπή της συρρίκνωσης του ισολογισμού της FED.

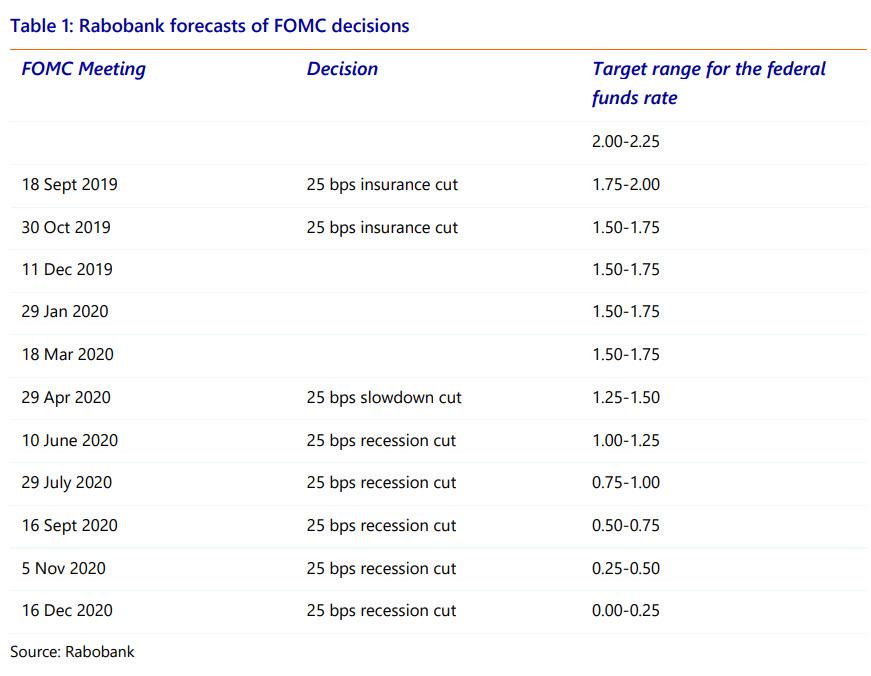

Rabobank: Η FED θα μειώσει τα επιτόκια 8 φορές, στο τέλος 2020 θα είναι 0% από 2%-2,25% σήμερα – Η ύφεση στις ΗΠΑ θα είναι σφοδρή

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25%.

Ταυτόχρονα η ύφεση στις ΗΠΑ θα είναι σφοδρή υποστηρίζει σε ανάλυση της η Ολλανδική τράπεζα Rabobank.

Ωστόσο δεν συμφωνούν όλοι οι επενδυτικοί οίκοι με την εκτίμηση της Rabobank.

Η αμερικανική επενδυτική τράπεζα JPMorgan, είναι κάπως καθησυχαστική.

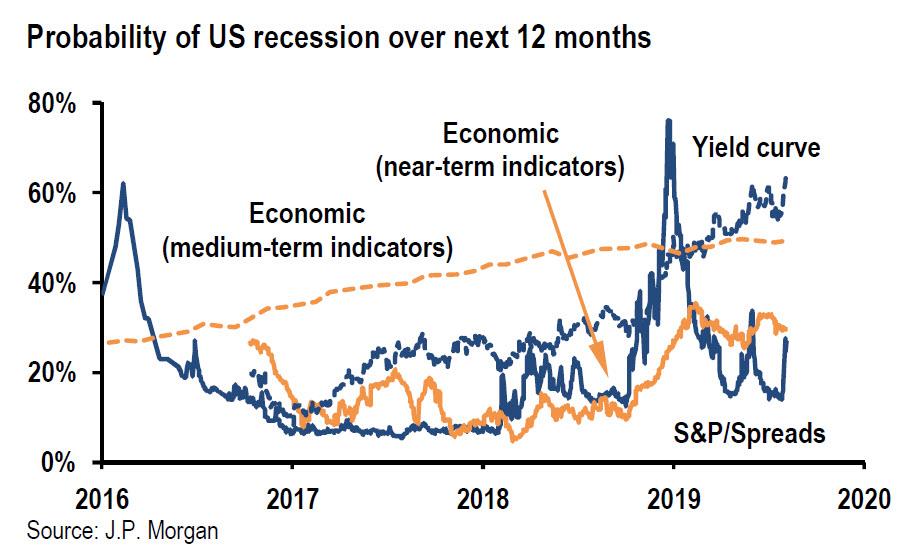

«Ενώ τα οικονομικά στοιχεία υπογραμμίζουν αυξημένο κίνδυνο ύφεσης, η πιθανότητα ύφεσης τους επόμενους 12 μήνες είναι ακόμη κάτω από το 50%».

Και ενώ η JPMorgan παραδέχθηκε ότι τα οικονομικά στοιχεία μπορεί να μην αποκαλύπτουν την αλήθεια λόγω ετεροχρονικού φάσης, ωστόσο υποστηρίζει ότι στο επόμενο 12μηνο η αμερικανική οικονομία έχει 40% πιθανότητες να εισέλθει σε ύφεση.

Όμως η Rabobank έχει διαφορετική άποψη.

Σχολιάζοντας την πρόσφατη κλιμάκωση της εμπορικής σύγκρουσης μεταξύ ΗΠΑ και Κίνας, η ολλανδική τράπεζα αναμένει τώρα από την Fed να πραγματοποιήσει δύο επιπλέον μειώσεις επιτοκίων κατά 0,25% έως το τέλος του 2019.

Δηλαδή με αυτή που έχει συντελεστεί μείωση 0,75%.

Η Fed εκ των πραγμάτων θα χρησιμοποιήσει την νομισματική της πολιτική για να αποτρέψει την ύφεση.

Να σημειωθεί ότι υπάρχει ένας ισχυρός δεσμός ανατροφοδότησης μεταξύ της εμπορικής πολιτικής και της νομισματικής πολιτικής που θα αναγκάσει την FED να πραγματοποιήσει περισσότερες μειώσεις τους ερχόμενους μήνες, πιθανότατα Σεπτέμβριο και τον Οκτώβριο 2019.

Ωστόσο κατά την Rabobank, «οι μειώσεις των επιτοκίων δεν θα είναι αρκετές για να αποτρέψουν μια ύφεση κατά το δεύτερο εξάμηνο του 2020».

Ενώ η Fed μπορεί να σκεφτεί ότι μερικές μειώσεις πρέπει να είναι αρκετές για να κρατήσουν την οικονομία των ΗΠΑ σε «καλή θέση», το σχήμα της καμπύλης αποδόσεων στα ομόλογα προεξοφλεί ότι η ύφεση βρίσκεται μπροστά.

Ιστορικά, οι αναστροφές της καμπύλης αποδόσεων στα ομόλογα προηγήθηκαν της ύφεσης κατά 12-18 μήνες.

Στην πραγματικότητα, σύμφωνα με το μοντέλο πιθανότητας ύφεσης της Rabobank, η πιθανότητα ύφεσης των ΗΠΑ μέχρι το Δεκέμβριο του 2020 είναι 81%.

Αυτό είναι υψηλότερο ποσοστό που έχει καταγραφεί ξεπερνώντας την περίοδο 2000, λίγο πριν την έκρηξη της φούσκας των εταιριών νέας τεχνολογίας, καθώς και το 2007, την φούσκα των κατοικιών. Στην πραγματικότητα, η Rabobank υποστηρίζει ότι οι ΗΠΑ αντιμετωπίζουν μια ύφεση που είναι ακόμη χειρότερη από την παγκόσμια οικονομική κρίση.

Οι πρόσφατες μειώσεις των επιτοκίων των στεγαστικών δανείων δεν ήταν αρκετές για συντηρήσουν την αύξηση των επενδύσεων σε κατοικίες στο δεύτερο τρίμηνο 2019.

Ο παράγοντας αυτός επίσης προβληματίζει.

Η αβεβαιότητα που προκάλεσε η εμπορική πολιτική των ΗΠΑ ειδικά με την Κίνα οδήγησε σε 0,6% μείωση των επιχειρηματικών επενδύσεων το δεύτερο τρίμηνο 2019.

Αυτός ήταν ένας από τους λόγους για τους οποίους η FED προέβη σε μείωση των επιτοκίων στις 31 Ιουλίου 2019.

Ωστόσο, όσον αφορά τη μείωση των επιχειρηματικών επενδύσεων που προκαλείται από την εμπορική αβεβαιότητα, η Rabobank «δεν βλέπει πώς θα μειωθούν τα επιτόκια, αν ο εμπορικός πόλεμος διατηρηθεί».

Εάν αυτό συμβεί οι επιχειρήσεις μπορούν επίσης να αποφασίσουν να μειώσουν τις θέσεις εργασίας, οι οποίες με τη σειρά τους θα υπονομεύσουν τις καταναλωτικές δαπάνες.

Όταν συμβαίνει αυτό, η ύφεση θα είναι αναπόφευκτη.

Τι θα συμβεί το 2020;

Μετά από μια παύση στις αρχές του 2020, η Rabobank αναμένει ότι η FED θα ανταποκριθεί στις ταχέως επιδεινούμενες οικονομικές προοπτικές με νέα μείωση των επιτοκίων κατά 0,25% τον Απρίλιο 2020.

Τον Ιούνιο 2020 θα πρέπει να είναι σαφές ότι έρχεται η ύφεση, κάτι που θα πρέπει να οδηγήσει την FED σε νέα μείωση επιτοκίων κατά 0,25%.

Και δεδομένου ότι είναι απίθανο η Fed να μπορέσει να αποτρέψει μια ύφεση, η Rabobank αναμένει νέα μείωση επιτοκίων έως ότου τα επιτόκια παρέμβασης της FED διαμορφωθούν στο 0% τον Δεκέμβριο του 2020.

Η Rabobank βλέπει 6 με 8 διαδοχικές μειώσεις των επιτοκίων παρέμβασης από την FED κατά 0,25% με στόχο να διαμορφωθούν στο 0% έως το τέλος του 2020.

Αν και η μείωση αυτή μπορεί να φανεί απότομη, πρέπει να γίνει αντιληπτό ότι δεν μπορεί να αντιμετωπιστεί μια ύφεση με μόνο μία ή δύο μειώσεις επιτοκίων.

Στην ανάλυση αυτή δεν έχουν συμπεριληφθεί μειώσεις επιτοκίων 0,50% ή μειώσεις έκτακτης ανάγκης (δηλαδή εκτός των τακτικών συνεδριάσεων της FOMC).

Υπό το φως όλων αυτών, δεν είναι δύσκολο να γίνει αντιληπτό γιατί ο Trump κάνει ότι μπορεί για να καθυστερήσει την αναπόφευκτη έναρξη της επόμενης ύφεσης - η οποία θα είναι πολύ χειρότερη από την ύφεση του 2007-2009.

www.bankingnews.gr

Rabobank: Η FED θα μειώσει τα επιτόκια 8 φορές, στο τέλος 2020 θα είναι 0% από 2%-2,25% σήμερα – Η ύφεση στις ΗΠΑ θα είναι σφοδρή

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25%.

Ταυτόχρονα η ύφεση στις ΗΠΑ θα είναι σφοδρή υποστηρίζει σε ανάλυση της η Ολλανδική τράπεζα Rabobank.

Ωστόσο δεν συμφωνούν όλοι οι επενδυτικοί οίκοι με την εκτίμηση της Rabobank.

Η αμερικανική επενδυτική τράπεζα JPMorgan, είναι κάπως καθησυχαστική.

«Ενώ τα οικονομικά στοιχεία υπογραμμίζουν αυξημένο κίνδυνο ύφεσης, η πιθανότητα ύφεσης τους επόμενους 12 μήνες είναι ακόμη κάτω από το 50%».

Και ενώ η JPMorgan παραδέχθηκε ότι τα οικονομικά στοιχεία μπορεί να μην αποκαλύπτουν την αλήθεια λόγω ετεροχρονικού φάσης, ωστόσο υποστηρίζει ότι στο επόμενο 12μηνο η αμερικανική οικονομία έχει 40% πιθανότητες να εισέλθει σε ύφεση.

Όμως η Rabobank έχει διαφορετική άποψη.

Σχολιάζοντας την πρόσφατη κλιμάκωση της εμπορικής σύγκρουσης μεταξύ ΗΠΑ και Κίνας, η ολλανδική τράπεζα αναμένει τώρα από την Fed να πραγματοποιήσει δύο επιπλέον μειώσεις επιτοκίων κατά 0,25% έως το τέλος του 2019.

Δηλαδή με αυτή που έχει συντελεστεί μείωση 0,75%.

Η Fed εκ των πραγμάτων θα χρησιμοποιήσει την νομισματική της πολιτική για να αποτρέψει την ύφεση.

Να σημειωθεί ότι υπάρχει ένας ισχυρός δεσμός ανατροφοδότησης μεταξύ της εμπορικής πολιτικής και της νομισματικής πολιτικής που θα αναγκάσει την FED να πραγματοποιήσει περισσότερες μειώσεις τους ερχόμενους μήνες, πιθανότατα Σεπτέμβριο και τον Οκτώβριο 2019.

Ωστόσο κατά την Rabobank, «οι μειώσεις των επιτοκίων δεν θα είναι αρκετές για να αποτρέψουν μια ύφεση κατά το δεύτερο εξάμηνο του 2020».

Ενώ η Fed μπορεί να σκεφτεί ότι μερικές μειώσεις πρέπει να είναι αρκετές για να κρατήσουν την οικονομία των ΗΠΑ σε «καλή θέση», το σχήμα της καμπύλης αποδόσεων στα ομόλογα προεξοφλεί ότι η ύφεση βρίσκεται μπροστά.

Ιστορικά, οι αναστροφές της καμπύλης αποδόσεων στα ομόλογα προηγήθηκαν της ύφεσης κατά 12-18 μήνες.

Στην πραγματικότητα, σύμφωνα με το μοντέλο πιθανότητας ύφεσης της Rabobank, η πιθανότητα ύφεσης των ΗΠΑ μέχρι το Δεκέμβριο του 2020 είναι 81%.

Αυτό είναι υψηλότερο ποσοστό που έχει καταγραφεί ξεπερνώντας την περίοδο 2000, λίγο πριν την έκρηξη της φούσκας των εταιριών νέας τεχνολογίας, καθώς και το 2007, την φούσκα των κατοικιών. Στην πραγματικότητα, η Rabobank υποστηρίζει ότι οι ΗΠΑ αντιμετωπίζουν μια ύφεση που είναι ακόμη χειρότερη από την παγκόσμια οικονομική κρίση.

Οι πρόσφατες μειώσεις των επιτοκίων των στεγαστικών δανείων δεν ήταν αρκετές για συντηρήσουν την αύξηση των επενδύσεων σε κατοικίες στο δεύτερο τρίμηνο 2019.

Ο παράγοντας αυτός επίσης προβληματίζει.

Η αβεβαιότητα που προκάλεσε η εμπορική πολιτική των ΗΠΑ ειδικά με την Κίνα οδήγησε σε 0,6% μείωση των επιχειρηματικών επενδύσεων το δεύτερο τρίμηνο 2019.

Αυτός ήταν ένας από τους λόγους για τους οποίους η FED προέβη σε μείωση των επιτοκίων στις 31 Ιουλίου 2019.

Ωστόσο, όσον αφορά τη μείωση των επιχειρηματικών επενδύσεων που προκαλείται από την εμπορική αβεβαιότητα, η Rabobank «δεν βλέπει πώς θα μειωθούν τα επιτόκια, αν ο εμπορικός πόλεμος διατηρηθεί».

Εάν αυτό συμβεί οι επιχειρήσεις μπορούν επίσης να αποφασίσουν να μειώσουν τις θέσεις εργασίας, οι οποίες με τη σειρά τους θα υπονομεύσουν τις καταναλωτικές δαπάνες.

Όταν συμβαίνει αυτό, η ύφεση θα είναι αναπόφευκτη.

Τι θα συμβεί το 2020;

Μετά από μια παύση στις αρχές του 2020, η Rabobank αναμένει ότι η FED θα ανταποκριθεί στις ταχέως επιδεινούμενες οικονομικές προοπτικές με νέα μείωση των επιτοκίων κατά 0,25% τον Απρίλιο 2020.

Τον Ιούνιο 2020 θα πρέπει να είναι σαφές ότι έρχεται η ύφεση, κάτι που θα πρέπει να οδηγήσει την FED σε νέα μείωση επιτοκίων κατά 0,25%.

Και δεδομένου ότι είναι απίθανο η Fed να μπορέσει να αποτρέψει μια ύφεση, η Rabobank αναμένει νέα μείωση επιτοκίων έως ότου τα επιτόκια παρέμβασης της FED διαμορφωθούν στο 0% τον Δεκέμβριο του 2020.

Η Rabobank βλέπει 6 με 8 διαδοχικές μειώσεις των επιτοκίων παρέμβασης από την FED κατά 0,25% με στόχο να διαμορφωθούν στο 0% έως το τέλος του 2020.

Αν και η μείωση αυτή μπορεί να φανεί απότομη, πρέπει να γίνει αντιληπτό ότι δεν μπορεί να αντιμετωπιστεί μια ύφεση με μόνο μία ή δύο μειώσεις επιτοκίων.

Στην ανάλυση αυτή δεν έχουν συμπεριληφθεί μειώσεις επιτοκίων 0,50% ή μειώσεις έκτακτης ανάγκης (δηλαδή εκτός των τακτικών συνεδριάσεων της FOMC).

Υπό το φως όλων αυτών, δεν είναι δύσκολο να γίνει αντιληπτό γιατί ο Trump κάνει ότι μπορεί για να καθυστερήσει την αναπόφευκτη έναρξη της επόμενης ύφεσης - η οποία θα είναι πολύ χειρότερη από την ύφεση του 2007-2009.

www.bankingnews.gr

Σχόλια αναγνωστών