Παρατηρητές οι κυβερνήσεις μπροστά στον κίνδυνο παγκόσμιας ύφεσης

Όταν ο Nassim Nicholas Taleb διατύπωνε τη θεωρία των «Μαύρων Κύκνων» ίσως να μην περίμενε ότι θα γινόταν viral (sic) στις διεθνείς αγορές.

Και αυτή η θεωρία έχει τεθεί στο επίκεντρο της δημόσιας συζήτησης στις μέρες, την ώρα που ο κόσμος αναμένει να έρθει η επόμενη κρίση.

Σε αυτήν την μάχη όμως, οι μοναδικές που προσπαθούν είναι οι μεγάλες παγκόσμιες κεντρικές τράπεζες, οι οποίες συνεχίζουν να προσπαθούν να δημιουργήσουν κίνητρα για την παραγωγή, μέσω του πληθωρισμού.

Αλλά φαίνεται ότι δεν έχουν αποτέλεσμα.

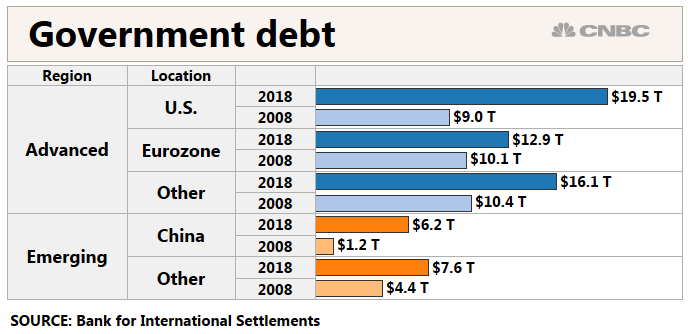

Το γεγονός είναι ότι το μερίδιο των κρατικών αποδόσεων που βρίσκονται σε αρνητικό έδαφος συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό, οι ποσοτικές χαλαρώσεις με την αγορά κρατικών χρεογράφων (QE) μετατράπηκαν σε αγορές εταιρικού χρέους και μερικές φορές μετοχών.

Με τον πληθωρισμό να παραμένει ένας στόχος αδύνατος και οι προοπτικές ανάπτυξης ζοφερές, όλοι αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Και ποια θα είναι η απάντηση όταν αυτές οι πολιτικές βρεθούν σε αδιέξοδο.

Κι εκεί που όλοι οι αναλυτές ασχολούνται με τις δυνατότητες των κεντρικών τραπεζών, ουδείς ακούει την πολυετή παραίνεση του απερχόμενου επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi, ότι θα πρέπει και οι κυβερνήσεις να κάνουν κάτι για τις οικονομίες τους.

Είναι χαρακτηριστικό άλλωστε το παράδειγμα, ότι στο πρόσφατο συνέδριο της Handelsblatt, που αρκετοί ομιλητές ζητούσαν από την γερμανική κυβέρνηση να αυξήσει τις δημόσιες επενδύσεις της για να αποφευχθεί η ύφεση στη μεγαλύτερη οικονομία της Ευρωζώνης.

Ο οικονομικός διευθυντής της Goldman Sachs, Stephen Scherr, απηύθυνε μάλιστα σαφή προειδοποίηση στη γερμανική κυβέρνηση, τονίζοντας ότι η διανύει τις πρώτες ημέρες μιας επιβράδυνσης.

Πιστεύω ότι γνωρίζετε πως πολλοί από εμάς και πολλοί οικονομολόγοι μπορούν να εντοπίσουν συγκεκριμένα ζητήματα, είτε πρόκειται για τον τομέα της αυτοκινητοβιομηχανίας είτε για το εμπορικό ζήτημα της Κίνας που επιβαρύνουν τη γερμανική οικονομία» δήλωσε ο Scherr, αλλά σε ώτα μη ακουόντων.

Παράλληλα κορυφαίοι χρηματοοικονομικοί όμιλοι, όπως η UBS, προχωρούν σε υποβάθμιση των εκτιμήσεών τους για την ανάπτυξη των ΗΠΑ, ενώ όλα δείχνουν ότι η απαισιοδοξία θα διοχετευθεί και στην παγκόσμια οικονομία.

Επειδή ο σημερινός οικονομικός κύκλος - ο μακροβιότερος στον τελευταίο καιρό – δεν έχει πια την ίδια δύναμη, ενώ ο αναπτυξιακός ορίζοντας υποχωρεί, με δεδομένο ότι οι ΗΠΑ εισέρχονται και σε προεκλογική περίοδο το 2020.

Η UBS όμως δεν είναι η μόνη.

Η Societe Generale προειδοποιεί ότι ένας πολύ συγκεκριμένος δείκτης που έχει καταρτίσει και παρακολουθεί στενά στέλνει σαφή μηνύματα για ύφεση στις ΗΠΑ και πτώση της Wall Street.

Πρόκειται για τον δείκτη «ροής ειδήσεων» (μια προσέγγιση "μεγάλων δεδομένων" σε μια ποικιλία βασικών θεμάτων της αγοράς, όπως η οικονομική δυναμική, η δημοσιονομική πολιτική, ο πληθωρισμός και ο κίνδυνος και η οποία οδηγεί τακτικά στη χρηματοπιστωτική αγορά κατά μερικούς μήνες) ο οποίος έχει κυριολεκτικά καταρρεύσει, υποδεικνύοντας ότι «έχει υπάρξει σοβαρή ζημιά στη δυναμική της παγκόσμιας ανάπτυξης».

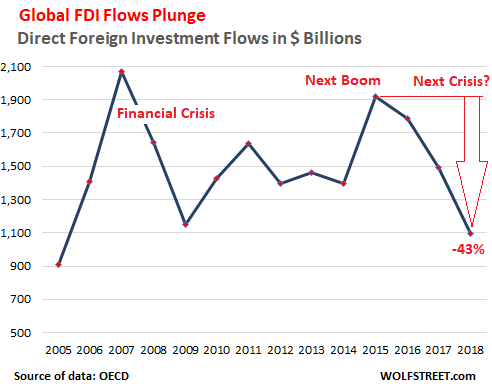

Επίσης, η Κίνα, η οποία πέρυσι γνώρισε την βραδύτερη οικονομική της ανάπτυξη σε σχεδόν τρεις δεκαετίες, έχει μπλεχτεί σε ένα απίστευτο κουβάρι με τον εμπορικό πόλεμο των ΗΠΑ.

Το γεγονός ότι οι εμπορικές ροές μεταξύ των κρατών της Ασίας να επηρεάζονται πολύ λιγότερο από τους δασμούς που έχουν επιβάλει ΗΠΑ και Κίνα δείχνει ότι η αποδυνάμωση της εγχώριας ζήτησης στην Κίνα αποτελεί τον βασικό παράγοντα για την πρόσφατη επιβράδυνση, έχει σημειώσει πρόσφατα η Fitch.

Βέβαια, από τη μεγάλη οικονομική κρίση του 2008-2009, η παγκόσμια οικονομική ανάπτυξη ήταν υποτονική σε σύγκριση με τις προηγούμενες ανακάμψεις.

Η μείωση των επιτοκίων δημιούργησε ένα νέο πιστωτικό κύκλο, προστατεύοντας τις υπερχρεωμένες επιχειρήσεις και τα νοικοκυριά που κατά τη διάρκεια της προηγούμενης έκρηξης δανείστηκαν πάρα πολύ.

Το πρόβλημα το 2008 ήταν το υπερβολικό χρέος και η προβλέψιμη ρυθμιστική απάντηση ήταν να σφίξουμε τις κεφαλαιακές απαιτήσεις των τραπεζών.

Εάν αυτή ήταν η μόνη απάντηση, θα προέκυπτε μια ακόμα βαθύτερη ύφεση.

Στην Γηραιά ήπειρο, όπου 28 κράτη δεν μπόρεσαν να συμφωνήσουν σε μια κοινή προσέγγιση για την αντιμετώπιση των NPLs, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αναγκάστηκε να μειώσει τα επιτόκια ακόμα πιο επιθετικά από ό,τι η Fed.

Εφαρμόζει επίσης το δικό της πρόγραμμα ποσοτικής χαλάρωσης.

Η φούσκα με τη μόχλευση

Η επίδραση που έχει ένα τεχνητά χαμηλό επιτόκιο στην οικονομία είναι επιβλαβής, κατά τους περισσότερους αναλυτές.

Οι αγορές περιουσιακών στοιχείων υποστηρίζονται και αυξάνουν το σημείο στο οποίο καθίστανται σαφείς, αλλά επίσης μειώνουν την ανάγκη για τις εταιρείες να βελτιώσουν την εσωτερική αποδοτικότητα.

Για τις επιχειρήσεις, ο δανεισμός γίνεται προτιμότερο από την έκδοση μετοχών.

Οι επιχειρήσεις γίνονται πιο μοχλευμένες.

Οι διαχειριστές αυτών των επιχειρήσεων έχουν κίνητρο να βελτιώσουν την αποδοτικότητα ανά μετοχή εκδίδοντας χρέος και συνταξιοδοτικά κεφάλαια.

Αποθαρρύνονται από την άντληση νέων κεφαλαίων για άλλους σκοπούς. οι αγορές ιδίων μετοχών είναι ασφαλέστερες από τα κερδοσκοπικά έργα, ειδικά όταν δεν μπορείτε να θελήσετε να χρησιμοποιήσετε το προεξοφλητικό επιτόκιο για να αξιολογήσετε τις δυνατότητες ενός έργου.

Το χρέος δημιουργεί χάος

Το επόμενο βήμα στο πείραμα των κεντρικών τραπεζών αν μπορούν να απορροφήσουν πραγματικά τα αρνητικά επιτόκια.

Οι τράπεζες θα πρέπει να χρεώνουν μεμονωμένους πελάτες υψηλότερες αμοιβές για υπηρεσίες τρεχούμενου λογαριασμού.

Μπορεί να προκύψει κρίση φερεγγυότητας της τράπεζας, καθώς οι πελάτες αποσύρουν τα μετρητά για τα στρώματά τους.

Η ταχύτητα κυκλοφορίας των χρημάτων θα είναι ακόμα χαμηλότερη.

Σε μια πρόσφατη δημοσίευσή της Fed του Σαν Φρανσίσκο αναφέρεται πως «τα αρνητικά επιτόκια και οι προσδοκίες για τον πληθωρισμό στην Ιαπωνία» - οι συγγραφείς παρατηρούν ότι η μείωση των επιτοκίων στο ή κοντά στο μηδενικό περιθώριο στην Ιαπωνία έχει οδηγήσει σε χαμηλότερες προσδοκίες για τον πληθωρισμό.

Αυτό που δεν παρατηρείται εν μέσω της φούσκας των πιστωτικών ιδρυμάτων και των περιουσιακών στοιχείων είναι ότι, για να αναπτυχθεί με βιώσιμο τρόπο η οικονομία, απαιτούνται παραγωγικές επενδύσεις.

Πριν να υπάρχει διαθέσιμο κεφάλαιο για επένδυση, πρέπει να εξοικονομηθεί.

Στην πτώση των αρνητικών επιτοκίων υπάρχει ένα σαφές κίνητρο για δανεισμό και ένα αντικίνητρο για την εξοικονόμηση.

Αυτό λειτουργεί βραχυπρόθεσμα, αλλά αν απομακρύνει τις επενδύσεις επ 'αόριστον, θα σταματήσει τελικά να λειτουργεί.

Αν μια χώρα επιλέξει την ίδια πορεία δράσης, θα επιβραδύνει την οικονομική ανάπτυξη βραχυπρόθεσμα, αλλά θα εξασθενήσει το λαό της μακροπρόθεσμα, μειώνοντας το ρυθμό της τάσης της οικονομικής ανάπτυξης μέχρι να φτάσει στο σημείο όπου η οικονομία της φυσικά συρρικνώνεται.

www.bankingnews.gr

Και αυτή η θεωρία έχει τεθεί στο επίκεντρο της δημόσιας συζήτησης στις μέρες, την ώρα που ο κόσμος αναμένει να έρθει η επόμενη κρίση.

Σε αυτήν την μάχη όμως, οι μοναδικές που προσπαθούν είναι οι μεγάλες παγκόσμιες κεντρικές τράπεζες, οι οποίες συνεχίζουν να προσπαθούν να δημιουργήσουν κίνητρα για την παραγωγή, μέσω του πληθωρισμού.

Αλλά φαίνεται ότι δεν έχουν αποτέλεσμα.

Το γεγονός είναι ότι το μερίδιο των κρατικών αποδόσεων που βρίσκονται σε αρνητικό έδαφος συνεχίζει να αυξάνεται και το μέσο επίπεδο αυτών των επιτοκίων γίνεται όλο και πιο αρνητικό, οι ποσοτικές χαλαρώσεις με την αγορά κρατικών χρεογράφων (QE) μετατράπηκαν σε αγορές εταιρικού χρέους και μερικές φορές μετοχών.

Με τον πληθωρισμό να παραμένει ένας στόχος αδύνατος και οι προοπτικές ανάπτυξης ζοφερές, όλοι αναρωτιούνται πού (και πώς) τελειώνουν αυτές οι πολιτικές;

Και ποια θα είναι η απάντηση όταν αυτές οι πολιτικές βρεθούν σε αδιέξοδο.

Κι εκεί που όλοι οι αναλυτές ασχολούνται με τις δυνατότητες των κεντρικών τραπεζών, ουδείς ακούει την πολυετή παραίνεση του απερχόμενου επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, Mario Draghi, ότι θα πρέπει και οι κυβερνήσεις να κάνουν κάτι για τις οικονομίες τους.

Είναι χαρακτηριστικό άλλωστε το παράδειγμα, ότι στο πρόσφατο συνέδριο της Handelsblatt, που αρκετοί ομιλητές ζητούσαν από την γερμανική κυβέρνηση να αυξήσει τις δημόσιες επενδύσεις της για να αποφευχθεί η ύφεση στη μεγαλύτερη οικονομία της Ευρωζώνης.

Ο οικονομικός διευθυντής της Goldman Sachs, Stephen Scherr, απηύθυνε μάλιστα σαφή προειδοποίηση στη γερμανική κυβέρνηση, τονίζοντας ότι η διανύει τις πρώτες ημέρες μιας επιβράδυνσης.

Πιστεύω ότι γνωρίζετε πως πολλοί από εμάς και πολλοί οικονομολόγοι μπορούν να εντοπίσουν συγκεκριμένα ζητήματα, είτε πρόκειται για τον τομέα της αυτοκινητοβιομηχανίας είτε για το εμπορικό ζήτημα της Κίνας που επιβαρύνουν τη γερμανική οικονομία» δήλωσε ο Scherr, αλλά σε ώτα μη ακουόντων.

Παράλληλα κορυφαίοι χρηματοοικονομικοί όμιλοι, όπως η UBS, προχωρούν σε υποβάθμιση των εκτιμήσεών τους για την ανάπτυξη των ΗΠΑ, ενώ όλα δείχνουν ότι η απαισιοδοξία θα διοχετευθεί και στην παγκόσμια οικονομία.

Επειδή ο σημερινός οικονομικός κύκλος - ο μακροβιότερος στον τελευταίο καιρό – δεν έχει πια την ίδια δύναμη, ενώ ο αναπτυξιακός ορίζοντας υποχωρεί, με δεδομένο ότι οι ΗΠΑ εισέρχονται και σε προεκλογική περίοδο το 2020.

Η UBS όμως δεν είναι η μόνη.

Η Societe Generale προειδοποιεί ότι ένας πολύ συγκεκριμένος δείκτης που έχει καταρτίσει και παρακολουθεί στενά στέλνει σαφή μηνύματα για ύφεση στις ΗΠΑ και πτώση της Wall Street.

Πρόκειται για τον δείκτη «ροής ειδήσεων» (μια προσέγγιση "μεγάλων δεδομένων" σε μια ποικιλία βασικών θεμάτων της αγοράς, όπως η οικονομική δυναμική, η δημοσιονομική πολιτική, ο πληθωρισμός και ο κίνδυνος και η οποία οδηγεί τακτικά στη χρηματοπιστωτική αγορά κατά μερικούς μήνες) ο οποίος έχει κυριολεκτικά καταρρεύσει, υποδεικνύοντας ότι «έχει υπάρξει σοβαρή ζημιά στη δυναμική της παγκόσμιας ανάπτυξης».

Επίσης, η Κίνα, η οποία πέρυσι γνώρισε την βραδύτερη οικονομική της ανάπτυξη σε σχεδόν τρεις δεκαετίες, έχει μπλεχτεί σε ένα απίστευτο κουβάρι με τον εμπορικό πόλεμο των ΗΠΑ.

Το γεγονός ότι οι εμπορικές ροές μεταξύ των κρατών της Ασίας να επηρεάζονται πολύ λιγότερο από τους δασμούς που έχουν επιβάλει ΗΠΑ και Κίνα δείχνει ότι η αποδυνάμωση της εγχώριας ζήτησης στην Κίνα αποτελεί τον βασικό παράγοντα για την πρόσφατη επιβράδυνση, έχει σημειώσει πρόσφατα η Fitch.

Βέβαια, από τη μεγάλη οικονομική κρίση του 2008-2009, η παγκόσμια οικονομική ανάπτυξη ήταν υποτονική σε σύγκριση με τις προηγούμενες ανακάμψεις.

Η μείωση των επιτοκίων δημιούργησε ένα νέο πιστωτικό κύκλο, προστατεύοντας τις υπερχρεωμένες επιχειρήσεις και τα νοικοκυριά που κατά τη διάρκεια της προηγούμενης έκρηξης δανείστηκαν πάρα πολύ.

Το πρόβλημα το 2008 ήταν το υπερβολικό χρέος και η προβλέψιμη ρυθμιστική απάντηση ήταν να σφίξουμε τις κεφαλαιακές απαιτήσεις των τραπεζών.

Εάν αυτή ήταν η μόνη απάντηση, θα προέκυπτε μια ακόμα βαθύτερη ύφεση.

Στην Γηραιά ήπειρο, όπου 28 κράτη δεν μπόρεσαν να συμφωνήσουν σε μια κοινή προσέγγιση για την αντιμετώπιση των NPLs, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αναγκάστηκε να μειώσει τα επιτόκια ακόμα πιο επιθετικά από ό,τι η Fed.

Εφαρμόζει επίσης το δικό της πρόγραμμα ποσοτικής χαλάρωσης.

Η φούσκα με τη μόχλευση

Η επίδραση που έχει ένα τεχνητά χαμηλό επιτόκιο στην οικονομία είναι επιβλαβής, κατά τους περισσότερους αναλυτές.

Οι αγορές περιουσιακών στοιχείων υποστηρίζονται και αυξάνουν το σημείο στο οποίο καθίστανται σαφείς, αλλά επίσης μειώνουν την ανάγκη για τις εταιρείες να βελτιώσουν την εσωτερική αποδοτικότητα.

Για τις επιχειρήσεις, ο δανεισμός γίνεται προτιμότερο από την έκδοση μετοχών.

Οι επιχειρήσεις γίνονται πιο μοχλευμένες.

Οι διαχειριστές αυτών των επιχειρήσεων έχουν κίνητρο να βελτιώσουν την αποδοτικότητα ανά μετοχή εκδίδοντας χρέος και συνταξιοδοτικά κεφάλαια.

Αποθαρρύνονται από την άντληση νέων κεφαλαίων για άλλους σκοπούς. οι αγορές ιδίων μετοχών είναι ασφαλέστερες από τα κερδοσκοπικά έργα, ειδικά όταν δεν μπορείτε να θελήσετε να χρησιμοποιήσετε το προεξοφλητικό επιτόκιο για να αξιολογήσετε τις δυνατότητες ενός έργου.

Το χρέος δημιουργεί χάος

Το επόμενο βήμα στο πείραμα των κεντρικών τραπεζών αν μπορούν να απορροφήσουν πραγματικά τα αρνητικά επιτόκια.

Οι τράπεζες θα πρέπει να χρεώνουν μεμονωμένους πελάτες υψηλότερες αμοιβές για υπηρεσίες τρεχούμενου λογαριασμού.

Μπορεί να προκύψει κρίση φερεγγυότητας της τράπεζας, καθώς οι πελάτες αποσύρουν τα μετρητά για τα στρώματά τους.

Η ταχύτητα κυκλοφορίας των χρημάτων θα είναι ακόμα χαμηλότερη.

Σε μια πρόσφατη δημοσίευσή της Fed του Σαν Φρανσίσκο αναφέρεται πως «τα αρνητικά επιτόκια και οι προσδοκίες για τον πληθωρισμό στην Ιαπωνία» - οι συγγραφείς παρατηρούν ότι η μείωση των επιτοκίων στο ή κοντά στο μηδενικό περιθώριο στην Ιαπωνία έχει οδηγήσει σε χαμηλότερες προσδοκίες για τον πληθωρισμό.

Αυτό που δεν παρατηρείται εν μέσω της φούσκας των πιστωτικών ιδρυμάτων και των περιουσιακών στοιχείων είναι ότι, για να αναπτυχθεί με βιώσιμο τρόπο η οικονομία, απαιτούνται παραγωγικές επενδύσεις.

Πριν να υπάρχει διαθέσιμο κεφάλαιο για επένδυση, πρέπει να εξοικονομηθεί.

Στην πτώση των αρνητικών επιτοκίων υπάρχει ένα σαφές κίνητρο για δανεισμό και ένα αντικίνητρο για την εξοικονόμηση.

Αυτό λειτουργεί βραχυπρόθεσμα, αλλά αν απομακρύνει τις επενδύσεις επ 'αόριστον, θα σταματήσει τελικά να λειτουργεί.

Αν μια χώρα επιλέξει την ίδια πορεία δράσης, θα επιβραδύνει την οικονομική ανάπτυξη βραχυπρόθεσμα, αλλά θα εξασθενήσει το λαό της μακροπρόθεσμα, μειώνοντας το ρυθμό της τάσης της οικονομικής ανάπτυξης μέχρι να φτάσει στο σημείο όπου η οικονομία της φυσικά συρρικνώνεται.

www.bankingnews.gr

Σχόλια αναγνωστών