Κρούει τον κώδωνα του κινδύνου για τις αγορές ο Ray Dalio

Οι σημαντικότερες δυνάμεις που υπάρχουν σήμερα είναι:

1) Το τέλος του κύκλου μακροπρόθεσμου χρέους (όταν οι κεντρικές τράπεζες δεν είναι πλέον αποτελεσματικές)

+2) Το μεγάλο χάσμα πλούτου και η πολιτική πολικότητα

+3) Μια αυξανόμενη παγκόσμια δύναμη που προκαλεί μια υπάρχουσα παγκόσμια δύναμη

=Αναταραχή στις αγορές ομολόγων, άνοσο των τιμών του χρυσού και η αναλογία της δεκαετίας του 1930 αναφέρει σε ανάλυσή του ο Ray Dalio της Bridgewater Associates.

Με άλλα λόγια τώρα, όπως αναφέρει ο Dalio

1) οι κεντρικές τράπεζες έχουν περιορισμένη ικανότητα να τονώσουν την παγκόσμια οικονομία,

2) υπάρχει μεγάλος πλούτος και πολιτική πολικότητα και

3) υπάρχει σύγκρουση μεταξύ της Κίνας ως αυξανόμενης υπερδύναμης και των ΗΠΑ ως υφιστάμενης παγκόσμιας υπερδύναμης.

Εάν/όταν σημειωθεί οικονομική ύφεση, αυτό θα δημιουργήσει σοβαρά προβλήματα με τρόπους που είναι ανάλογοι με τους τρόπους με τους οποίους η συμβολή αυτών των τριών επιρροών προκάλεσε σοβαρά προβλήματα στα τέλη της δεκαετίας του 1930.

Ο Dalio επαναλαμβάνει το απλό διαχρονικό και καθολικό του πρότυπο για την κατανόηση και την πρόβλεψη του τι συμβαίνει στην οικονομία και τις αγορές.

Το πρότυπο του Ray Dalio

Υπάρχουν τέσσερις σημαντικές επιρροές που οδηγούν τις οικονομίες και τις αγορές:

-Παραγωγικότητα

-Ο βραχυπρόθεσμος χρεωστικός/επιχειρηματικός κύκλος

-Ο μακροπρόθεσμος κύκλος του χρέους

-Πολιτική (εντός των χωρών και μεταξύ των χωρών).

Υπάρχουν τρεις ισορροπίες:

Η αύξηση του χρέους είναι σύμφωνη με την αύξηση του εισοδήματος που απαιτείται για την εξυπηρέτηση του χρέους,

Το λειτουργικό ποσοστό της οικονομίας δεν είναι ούτε υπερβολικά υψηλό (επειδή αυτό θα προκαλέσει απαράδεκτο πληθωρισμό και αναποτελεσματικότητα) ούτε πολύ χαμηλό (επειδή τα οικονομικά μειωμένα επίπεδα δραστηριότητας θα προκαλέσουν απαράδεκτους πόθους και πολιτικές αλλαγές) και

Οι προβλεπόμενες αποδόσεις μετρητών είναι χαμηλότερες από τις προβλεπόμενες αποδόσεις των ομολόγων, οι οποίες είναι χαμηλότερες από τις προβλεπόμενες αποδόσεις των μετοχών και τις προβλεπόμενες αποδόσεις άλλων περιουσιακών στοιχείων υψηλού ρίσκου.

Και υπάρχουν δύο μοχλοί που η κυβέρνηση πρέπει να προσπαθήσει να φέρει τα πράγματα σε ισορροπία:

Νομισματική πολιτική

Φορολογική πολιτική

Οι ισορροπίες κινούνται γύρω η μία από την άλλη για να παράγουν αλλαγές σε κάθε μία σαν μια μηχανή αέναης κίνησης, προσπαθώντας ταυτόχρονα να βρουν το επίπεδο ισορροπίας τους.

Όταν υπάρχουν μεγάλες αποκλίσεις από μία ή περισσότερες από τις ισορροπίες, οι δυνάμεις και οι μοχλοί πολιτικής αντιδρούν με τρόπους που κάποιος μπορεί να περιμένει πολύ για να τις μετακινήσει προς την ισορροπία τους.

Για παράδειγμα, όταν η ανάπτυξη και ο πληθωρισμός πέσουν κάτω από τα επιθυμητά επίπεδα ισορροπίας, οι κεντρικές τράπεζες θα διευκολύνουν τις νομισματικές πολιτικές που μειώνουν το βραχυπρόθεσμο επιτόκιο σε σχέση με τις αναμενόμενες αποδόσεις των ομολόγων, τις αναμενόμενες αποδόσεις των μετοχών και τον αναμενόμενο πληθωρισμό.

Οι αναμενόμενες αποδόσεις των ομολόγων, οι αποδόσεις μετοχών και ο πληθωρισμός μεταβάλλονται ανάλογα με τις αλλαγές στις αναμενόμενες συνθήκες (π.χ. εάν η αναμενόμενη ανάπτυξη μειώνεται, οι αποδόσεις των ομολόγων θα μειωθούν και οι τιμές των μετοχών θα μειωθούν).

Αυτές οι μεταβολές των τιμών συμβαίνουν μέχρις ότου ο ρυθμός αύξησης του χρέους και των δαπανών αυξηθεί, ώστε να αυξηθεί η ανάπτυξη και να μειωθεί ο πληθωρισμός.

Και φυσικά όλα αυτά επηρεάζουν την πολιτική (επειδή οι πολιτικές αλλαγές θα συμβούν εάν οι ισορροπίες φτάσουν πολύ μακριά από τη γραμμή), που επηρεάζει τη δημοσιονομική και νομισματική πολιτική.

Πιο απλά και κυρίως, η κεντρική τράπεζα έχει το «διεγερτικό» (νομισματική πολιτική» που μπορεί να εγχυθεί ή να αποσυρθεί και να προκαλέσει την ταχύτερη αλλαγή αυτών των πραγμάτων.

Η δημοσιονομική πολιτική, η οποία αλλάζει τους φόρους και τις δαπάνες με πολιτικά κίνητρα, μπορεί επίσης να αλλάξει ώστε να είναι πιο ενθαρρυντική ή λιγότερο ενθαρρυντική ως απάντηση σε αυτό που χρειάζεται, αλλά αυτό συμβαίνει σε καθυστερήσεις και ιδιαίτερα ανεπαρκείς τρόπους.

Κοιτάζοντας τι συμβαίνει τώρα στο πλαίσιο αυτού του προτύπου

Όσον αφορά το παραπάνω πρότυπο και πού είμαστε τώρα, κατά τη γνώμη μου, τα πιο σημαντικά πράγματα που συμβαίνουν (τα οποία συνέβησαν στα τέλη της δεκαετίας του 1930) είναι

α) πλησιάζουμε τους στόχους τόσο των βραχυπρόθεσμων όσο και των μακροπρόθεσμων κύκλων χρέους στα τρία βασικά αποθεματικά νομίσματα του κόσμου, ενώ

β) οι οφειλές και οι υποχρεώσεις εκτός χρέους (π.χ. υγειονομική περίθαλψη και συντάξεις) που έρχονται σε εμάς είναι μεγαλύτερες από τα εισοδήματα που απαιτούνται για τη χρηματοδότησή τους,

γ) μεγάλος πλούτος και πολιτικά κενά δημιουργούν πολιτικές συγκρούσεις σε χώρες που χαρακτηρίζονται από μεγαλύτερα και πιο ακραία επίπεδα εσωτερικών συγκρούσεων μεταξύ των πλουσίων και των φτωχών και μεταξύ των καπιταλιστών και των σοσιαλιστών,

δ) η εξωτερική πολιτική καθοδηγείται από την άνοδο μιας αναδυόμενης εξουσίας (Κίνα) για να αμφισβητήσει την υπάρχουσα παγκόσμια δύναμη (ΗΠΑ), η οποία οδηγεί σε μια πιο ακραία εξωτερική σύγκρουση και τελικά θα οδηγήσει σε μια αλλαγή στην παγκόσμια τάξη και [Ο Ian Bremmer ονομάζει την επιστροφή ενός διπολικού κόσμου, αλλά με σημαντικές διαφορές στους στόχους των δυνάμεων - JM]

ε) η υπέρβαση των αναμενόμενων αποδόσεων ομολόγων συμπιέζεται σε σχέση με τις αποδόσεις των ταμειακών επιτοκίων που παρέχουν οι κεντρικές τράπεζες.

Όσον αφορά τις αντιδράσεις της νομισματικής πολιτικής και της δημοσιονομικής πολιτικής, νομίζω ότι είμαστε κλασικά στα τελευταία στάδια του μακροπρόθεσμου κύκλου του χρέους, όταν η εξουσία των κεντρικών τραπεζών να διευκολύνουν την αντιστροφή της οικονομικής ύφεσης έρχεται στο τέλος, διότι:

Η νομισματική πολιτική 1 (δηλ. Η δυνατότητα μείωσης των επιτοκίων) δεν λειτουργεί αποτελεσματικά επειδή τα επιτόκια είναι τόσο χαμηλά ώστε η μείωση τους αρκετά ώστε να τονώσει την ανάπτυξη δεν λειτουργεί καλά,

Η νομισματική πολιτική 2 (δηλαδή η εκτύπωση χρημάτων και η αγορά χρηματοπιστωτικών περιουσιακών στοιχείων) δεν λειτουργεί καλά, διότι δεν παράγει επαρκή πίστωση στην πραγματική οικονομία (σε αντίθεση με την πιστωτική επέκταση και την αξιοποίηση των επενδυτικών περιουσιακών στοιχείων), οπότε υπάρχει δημιουργεί την ανάγκη για...

Νομισματική Πολιτική 3 (μεγάλα δημοσιονομικά ελλείμματα και η δημιουργία εσόδων από αυτά), η οποία είναι προβληματική ιδιαίτερα σε αυτό το ιδιαίτερα πολιτικοποιημένο και απείθαρχο περιβάλλον.

Ειδικότερα, οι πολιτικές των κεντρικών τραπεζών θα ωθήσουν βραχυπρόθεσμα και μακροπρόθεσμα πραγματικά και ονομαστικά επιτόκια πολύ χαμηλά και χρήματα εκτύπωσης για να αγοράσουν χρηματοοικονομικά περιουσιακά στοιχεία επειδή θα πρέπει να θέσουν βραχυπρόθεσμα επιτόκια όσο το δυνατόν χαμηλότερα λόγω του μεγάλου χρέους και άλλες υποχρεώσεις (π.χ. συντάξεις και υποχρεώσεις υγειονομικής περίθαλψης) που οφείλονται και λόγω της αδυναμίας της οικονομίας και του χαμηλού πληθωρισμού.

Η ελπίδα τους θα είναι ότι με αυτόν τον τρόπο θα οδηγήσουν τις αναμενόμενες αποδόσεις μετρητών κάτω από τις αναμενόμενες αποδόσεις των ομολόγων, αλλά αυτό δεν θα λειτουργήσει καλά γιατί:

α) αυτά τα ποσοστά είναι πολύ κοντά στα ιστορικά χαμηλά τους

β) υπάρχει αποδυνάμωση των προσδοκιών για ανάπτυξη και πληθωρισμό, η οποία μειώνει επίσης την αναμενόμενη απόδοση των μετοχών,

γ) οι πραγματικές τιμές πρέπει να μειωθούν πολύ λόγω του μεγάλου χρέους και των λοιπών υποχρεώσεων που οφείλονται, και

δ) οι αγορές χρηματοπιστωτικών περιουσιακών στοιχείων από τις κεντρικές τράπεζες παραμένουν στα χέρια των επενδυτών και όχι στην πλειοψηφία των οικονομικών (που επιδεινώνει το χάσμα του πλούτου και τις λαϊκιστικές πολιτικές αντιδράσεις).

Αυτό συνέβη σε μια εποχή κατά την οποία οι επενδυτές έχουν όλο και μεγαλύτερη μόχλευση λόγω των χαμηλών επιτοκίων και της αυξημένης ρευστότητάς τους.

Ως αποτέλεσμα, βλέπουμε την αγορά να μειώνει τα βραχυπρόθεσμα επιτόκια, ενώ οι κεντρικές τράπεζες στρέφονται περισσότερο προς τους μακροπρόθεσμους ελέγχους επιτοκίων και καμπύλων αποδόσεων, όπως συνέβησαν από τα τέλη της δεκαετίας του 1930 έως τις περισσότερες δεκαετίες του 1940.

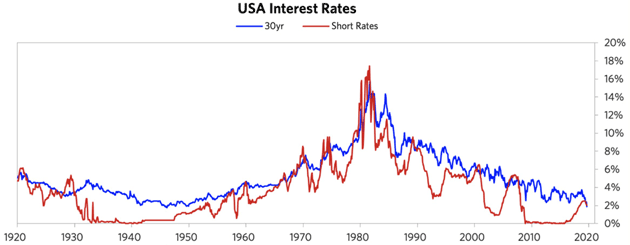

Για να θέσετε αυτήν την κατάσταση επιτοκίων σε προοπτική, δείτε το κύμα μακροπρόθεσμου χρέους / επιτοκίου στον παρακάτω πίνακα.

Όπως φαίνεται παρακάτω, υπήρξε ένα μεγάλο πληθωριστικό κτύπημα που οδήγησε τα επιτόκια σε ένα blow-off το 1980-82.

Κατά τη διάρκεια αυτής της περιόδου, ο Paul Volcker αύξησε τα πραγματικά και ονομαστικά επιτόκια σε αυτά που ονομάζονταν τα υψηλότερα επίπεδα «από τη γέννηση του Ιησού Χριστού», τα οποία προκάλεσαν την αντιστροφή.

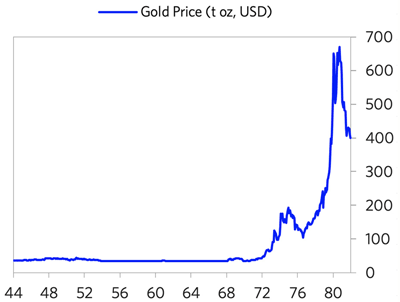

Κατά την περίοδο που οδήγησε στην κορυφή του 1980-82, είδαμε την άνοδο της τιμής του χρυσού.

Το παρακάτω γράφημα δείχνει την τιμή του χρυσού από το 1944 (κοντά στο τέλος του πολέμου και την αρχή του νομισματικού συστήματος του Bretton Woods) στην περίοδο 1980-82 (το τέλος του πληθωριστικού φούσκωμα).

Σημειώστε ότι η «bull market» που κινείται σε χρυσό άρχισε το 1971, όταν το νομισματικό σύστημα του Bretton Woods που συνδέει το δολάριο με το χρυσό έσπασε και αντικαταστάθηκε από το τρέχον νομισματικό σύστημα fiat.

Η αποσύνδεση του δολαρίου από το χρυσό έβαλε την μεγάλη κίνηση.

Κατά τη διάρκεια του φαινομένου πληθωρισμού / χρυσού, υπήρξε η μεγάλη κίνηση των αρσενικών ομολόγων που αντιστράφηκε με τις εξαιρετικά αυστηρές νομισματικές πολιτικές του 1979-82.

Από τότε, είχαμε μια συμμετρική αναστροφή σαν ένα κάτοπτρο (μια απο-αποπληθωριστική εκτόνωση).

Εξετάστε τους τρέχοντες ρυθμούς πληθωρισμού στις τρέχουσες κυκλικές κορυφές (δηλ. Όχι πολύ πληθωρισμός παρά το γεγονός ότι η παγκόσμια οικονομία και οι χρηματοπιστωτικές αγορές βρίσκονται κοντά στο αποκορύφωμα και παρά την εκτύπωση χρήματος από τις κεντρικές τράπεζες) και φανταστείτε τι θα ακολουθήσουν στα επόμενα κυκλικά χαμηλά.

Αυτό οφείλεται στο γεγονός ότι υπάρχουν ισχυρές αποπληθωριστικές δυνάμεις στην εργασία, καθώς η παραγωγική ικανότητα έχει αυξηθεί σημαντικά. Αυτές οι δυνάμεις δημιουργούν την ανάγκη για εξαιρετικά χαλαρές νομισματικές πολιτικές που αναγκάζουν τις κεντρικές τράπεζες να καθοδηγήσουν τα επιτόκια σε τόσο χαμηλά επίπεδα και θα οδηγήσει σε τεράστια ελλείμματα που κερδίζουν έσοδα, γεγονός που δημιουργεί το χτύπημα στα ομόλογα που είναι το αμοιβαίο του 1980 -82 χτύπημα σε χρυσό.

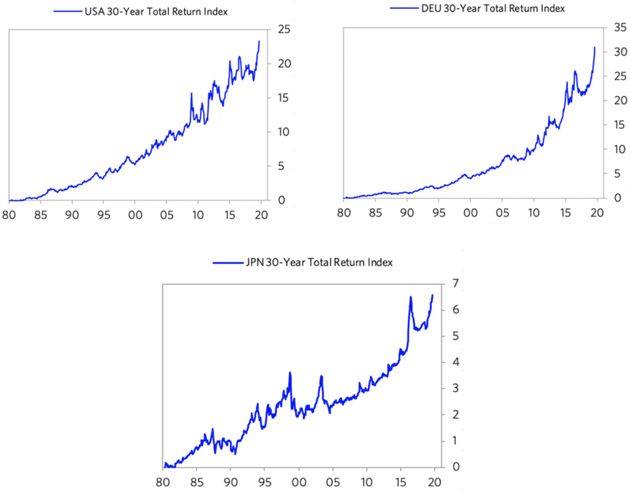

Τα παρακάτω διαγράμματα δείχνουν τις αποδόσεις των 30ετών ομολόγων T από την περίοδο 1980-82 μέχρι τώρα, οι οποίες υπογραμμίζουν την «έκρηξη» στην αγορά ομολόγων.

Όπως αναφέρει ο Dalio «για να κατανοήσετε την τρέχουσα περίοδο, συνιστώ να κατανοήσετε προσεκτικά τις εργασίες της περιόδου 1935-45, η τελευταία φορά που οι παρόμοιες δυνάμεις λειτουργούσαν για να παράγουν μια παρόμοια δυναμική.

Παρακαλώ καταλάβετε ότι δεν λέω ότι το παρελθόν είναι πρόλογος με τον ίδιο τρόπο.

Αυτό που λέω ότι οι βασικές σχέσεις αιτίου-αποτελέσματος είναι ανάλογες:

α) πλησιάζοντας τα άκρα των βραχυπρόθεσμων και μακροπρόθεσμων κύκλων χρέους, ενώ

β) η εσωτερική πολιτική οδηγείται από μεγάλο πλούτο και πολιτικά κενά, τα οποία προκαλούν μεγάλες εσωτερικές συγκρούσεις μεταξύ των πλουσίων και των φτωχών και μεταξύ των καπιταλιστών και των σοσιαλιστών και

γ) την εξωτερική πολιτική σύγκρουση που οδηγείται από την άνοδο μιας αναδυόμενης εξουσίας να αμφισβητήσει την υπάρχουσα παγκόσμια εξουσία, οδηγώντας σε σημαντική εξωτερική σύγκρουση που τελικά οδηγεί σε αλλαγή στην παγκόσμια τάξη.

Ως αποτέλεσμα, υπάρχουν πολλά που πρέπει να μάθουμε με την κατανόηση της μηχανικής του τι συνέβη τότε (και σε άλλες ανάλογες στιγμές πριν) για να κατανοήσουμε τη μηχανική του τι συμβαίνει τώρα.

Αξίζει επίσης να κατανοήσουμε πώς λειτουργούν οι αλλαγές των παραδειγμάτων και πώς να διαφοροποιηθούν καλά για να προστατεύσουν τον εαυτό τους απέναντί τους».

www.bankingnews.gr

1) Το τέλος του κύκλου μακροπρόθεσμου χρέους (όταν οι κεντρικές τράπεζες δεν είναι πλέον αποτελεσματικές)

+2) Το μεγάλο χάσμα πλούτου και η πολιτική πολικότητα

+3) Μια αυξανόμενη παγκόσμια δύναμη που προκαλεί μια υπάρχουσα παγκόσμια δύναμη

=Αναταραχή στις αγορές ομολόγων, άνοσο των τιμών του χρυσού και η αναλογία της δεκαετίας του 1930 αναφέρει σε ανάλυσή του ο Ray Dalio της Bridgewater Associates.

Με άλλα λόγια τώρα, όπως αναφέρει ο Dalio

1) οι κεντρικές τράπεζες έχουν περιορισμένη ικανότητα να τονώσουν την παγκόσμια οικονομία,

2) υπάρχει μεγάλος πλούτος και πολιτική πολικότητα και

3) υπάρχει σύγκρουση μεταξύ της Κίνας ως αυξανόμενης υπερδύναμης και των ΗΠΑ ως υφιστάμενης παγκόσμιας υπερδύναμης.

Εάν/όταν σημειωθεί οικονομική ύφεση, αυτό θα δημιουργήσει σοβαρά προβλήματα με τρόπους που είναι ανάλογοι με τους τρόπους με τους οποίους η συμβολή αυτών των τριών επιρροών προκάλεσε σοβαρά προβλήματα στα τέλη της δεκαετίας του 1930.

Ο Dalio επαναλαμβάνει το απλό διαχρονικό και καθολικό του πρότυπο για την κατανόηση και την πρόβλεψη του τι συμβαίνει στην οικονομία και τις αγορές.

Το πρότυπο του Ray Dalio

Υπάρχουν τέσσερις σημαντικές επιρροές που οδηγούν τις οικονομίες και τις αγορές:

-Παραγωγικότητα

-Ο βραχυπρόθεσμος χρεωστικός/επιχειρηματικός κύκλος

-Ο μακροπρόθεσμος κύκλος του χρέους

-Πολιτική (εντός των χωρών και μεταξύ των χωρών).

Υπάρχουν τρεις ισορροπίες:

Η αύξηση του χρέους είναι σύμφωνη με την αύξηση του εισοδήματος που απαιτείται για την εξυπηρέτηση του χρέους,

Το λειτουργικό ποσοστό της οικονομίας δεν είναι ούτε υπερβολικά υψηλό (επειδή αυτό θα προκαλέσει απαράδεκτο πληθωρισμό και αναποτελεσματικότητα) ούτε πολύ χαμηλό (επειδή τα οικονομικά μειωμένα επίπεδα δραστηριότητας θα προκαλέσουν απαράδεκτους πόθους και πολιτικές αλλαγές) και

Οι προβλεπόμενες αποδόσεις μετρητών είναι χαμηλότερες από τις προβλεπόμενες αποδόσεις των ομολόγων, οι οποίες είναι χαμηλότερες από τις προβλεπόμενες αποδόσεις των μετοχών και τις προβλεπόμενες αποδόσεις άλλων περιουσιακών στοιχείων υψηλού ρίσκου.

Και υπάρχουν δύο μοχλοί που η κυβέρνηση πρέπει να προσπαθήσει να φέρει τα πράγματα σε ισορροπία:

Νομισματική πολιτική

Φορολογική πολιτική

Οι ισορροπίες κινούνται γύρω η μία από την άλλη για να παράγουν αλλαγές σε κάθε μία σαν μια μηχανή αέναης κίνησης, προσπαθώντας ταυτόχρονα να βρουν το επίπεδο ισορροπίας τους.

Όταν υπάρχουν μεγάλες αποκλίσεις από μία ή περισσότερες από τις ισορροπίες, οι δυνάμεις και οι μοχλοί πολιτικής αντιδρούν με τρόπους που κάποιος μπορεί να περιμένει πολύ για να τις μετακινήσει προς την ισορροπία τους.

Για παράδειγμα, όταν η ανάπτυξη και ο πληθωρισμός πέσουν κάτω από τα επιθυμητά επίπεδα ισορροπίας, οι κεντρικές τράπεζες θα διευκολύνουν τις νομισματικές πολιτικές που μειώνουν το βραχυπρόθεσμο επιτόκιο σε σχέση με τις αναμενόμενες αποδόσεις των ομολόγων, τις αναμενόμενες αποδόσεις των μετοχών και τον αναμενόμενο πληθωρισμό.

Οι αναμενόμενες αποδόσεις των ομολόγων, οι αποδόσεις μετοχών και ο πληθωρισμός μεταβάλλονται ανάλογα με τις αλλαγές στις αναμενόμενες συνθήκες (π.χ. εάν η αναμενόμενη ανάπτυξη μειώνεται, οι αποδόσεις των ομολόγων θα μειωθούν και οι τιμές των μετοχών θα μειωθούν).

Αυτές οι μεταβολές των τιμών συμβαίνουν μέχρις ότου ο ρυθμός αύξησης του χρέους και των δαπανών αυξηθεί, ώστε να αυξηθεί η ανάπτυξη και να μειωθεί ο πληθωρισμός.

Και φυσικά όλα αυτά επηρεάζουν την πολιτική (επειδή οι πολιτικές αλλαγές θα συμβούν εάν οι ισορροπίες φτάσουν πολύ μακριά από τη γραμμή), που επηρεάζει τη δημοσιονομική και νομισματική πολιτική.

Πιο απλά και κυρίως, η κεντρική τράπεζα έχει το «διεγερτικό» (νομισματική πολιτική» που μπορεί να εγχυθεί ή να αποσυρθεί και να προκαλέσει την ταχύτερη αλλαγή αυτών των πραγμάτων.

Η δημοσιονομική πολιτική, η οποία αλλάζει τους φόρους και τις δαπάνες με πολιτικά κίνητρα, μπορεί επίσης να αλλάξει ώστε να είναι πιο ενθαρρυντική ή λιγότερο ενθαρρυντική ως απάντηση σε αυτό που χρειάζεται, αλλά αυτό συμβαίνει σε καθυστερήσεις και ιδιαίτερα ανεπαρκείς τρόπους.

Κοιτάζοντας τι συμβαίνει τώρα στο πλαίσιο αυτού του προτύπου

Όσον αφορά το παραπάνω πρότυπο και πού είμαστε τώρα, κατά τη γνώμη μου, τα πιο σημαντικά πράγματα που συμβαίνουν (τα οποία συνέβησαν στα τέλη της δεκαετίας του 1930) είναι

α) πλησιάζουμε τους στόχους τόσο των βραχυπρόθεσμων όσο και των μακροπρόθεσμων κύκλων χρέους στα τρία βασικά αποθεματικά νομίσματα του κόσμου, ενώ

β) οι οφειλές και οι υποχρεώσεις εκτός χρέους (π.χ. υγειονομική περίθαλψη και συντάξεις) που έρχονται σε εμάς είναι μεγαλύτερες από τα εισοδήματα που απαιτούνται για τη χρηματοδότησή τους,

γ) μεγάλος πλούτος και πολιτικά κενά δημιουργούν πολιτικές συγκρούσεις σε χώρες που χαρακτηρίζονται από μεγαλύτερα και πιο ακραία επίπεδα εσωτερικών συγκρούσεων μεταξύ των πλουσίων και των φτωχών και μεταξύ των καπιταλιστών και των σοσιαλιστών,

δ) η εξωτερική πολιτική καθοδηγείται από την άνοδο μιας αναδυόμενης εξουσίας (Κίνα) για να αμφισβητήσει την υπάρχουσα παγκόσμια δύναμη (ΗΠΑ), η οποία οδηγεί σε μια πιο ακραία εξωτερική σύγκρουση και τελικά θα οδηγήσει σε μια αλλαγή στην παγκόσμια τάξη και [Ο Ian Bremmer ονομάζει την επιστροφή ενός διπολικού κόσμου, αλλά με σημαντικές διαφορές στους στόχους των δυνάμεων - JM]

ε) η υπέρβαση των αναμενόμενων αποδόσεων ομολόγων συμπιέζεται σε σχέση με τις αποδόσεις των ταμειακών επιτοκίων που παρέχουν οι κεντρικές τράπεζες.

Όσον αφορά τις αντιδράσεις της νομισματικής πολιτικής και της δημοσιονομικής πολιτικής, νομίζω ότι είμαστε κλασικά στα τελευταία στάδια του μακροπρόθεσμου κύκλου του χρέους, όταν η εξουσία των κεντρικών τραπεζών να διευκολύνουν την αντιστροφή της οικονομικής ύφεσης έρχεται στο τέλος, διότι:

Η νομισματική πολιτική 1 (δηλ. Η δυνατότητα μείωσης των επιτοκίων) δεν λειτουργεί αποτελεσματικά επειδή τα επιτόκια είναι τόσο χαμηλά ώστε η μείωση τους αρκετά ώστε να τονώσει την ανάπτυξη δεν λειτουργεί καλά,

Η νομισματική πολιτική 2 (δηλαδή η εκτύπωση χρημάτων και η αγορά χρηματοπιστωτικών περιουσιακών στοιχείων) δεν λειτουργεί καλά, διότι δεν παράγει επαρκή πίστωση στην πραγματική οικονομία (σε αντίθεση με την πιστωτική επέκταση και την αξιοποίηση των επενδυτικών περιουσιακών στοιχείων), οπότε υπάρχει δημιουργεί την ανάγκη για...

Νομισματική Πολιτική 3 (μεγάλα δημοσιονομικά ελλείμματα και η δημιουργία εσόδων από αυτά), η οποία είναι προβληματική ιδιαίτερα σε αυτό το ιδιαίτερα πολιτικοποιημένο και απείθαρχο περιβάλλον.

Ειδικότερα, οι πολιτικές των κεντρικών τραπεζών θα ωθήσουν βραχυπρόθεσμα και μακροπρόθεσμα πραγματικά και ονομαστικά επιτόκια πολύ χαμηλά και χρήματα εκτύπωσης για να αγοράσουν χρηματοοικονομικά περιουσιακά στοιχεία επειδή θα πρέπει να θέσουν βραχυπρόθεσμα επιτόκια όσο το δυνατόν χαμηλότερα λόγω του μεγάλου χρέους και άλλες υποχρεώσεις (π.χ. συντάξεις και υποχρεώσεις υγειονομικής περίθαλψης) που οφείλονται και λόγω της αδυναμίας της οικονομίας και του χαμηλού πληθωρισμού.

Η ελπίδα τους θα είναι ότι με αυτόν τον τρόπο θα οδηγήσουν τις αναμενόμενες αποδόσεις μετρητών κάτω από τις αναμενόμενες αποδόσεις των ομολόγων, αλλά αυτό δεν θα λειτουργήσει καλά γιατί:

α) αυτά τα ποσοστά είναι πολύ κοντά στα ιστορικά χαμηλά τους

β) υπάρχει αποδυνάμωση των προσδοκιών για ανάπτυξη και πληθωρισμό, η οποία μειώνει επίσης την αναμενόμενη απόδοση των μετοχών,

γ) οι πραγματικές τιμές πρέπει να μειωθούν πολύ λόγω του μεγάλου χρέους και των λοιπών υποχρεώσεων που οφείλονται, και

δ) οι αγορές χρηματοπιστωτικών περιουσιακών στοιχείων από τις κεντρικές τράπεζες παραμένουν στα χέρια των επενδυτών και όχι στην πλειοψηφία των οικονομικών (που επιδεινώνει το χάσμα του πλούτου και τις λαϊκιστικές πολιτικές αντιδράσεις).

Αυτό συνέβη σε μια εποχή κατά την οποία οι επενδυτές έχουν όλο και μεγαλύτερη μόχλευση λόγω των χαμηλών επιτοκίων και της αυξημένης ρευστότητάς τους.

Ως αποτέλεσμα, βλέπουμε την αγορά να μειώνει τα βραχυπρόθεσμα επιτόκια, ενώ οι κεντρικές τράπεζες στρέφονται περισσότερο προς τους μακροπρόθεσμους ελέγχους επιτοκίων και καμπύλων αποδόσεων, όπως συνέβησαν από τα τέλη της δεκαετίας του 1930 έως τις περισσότερες δεκαετίες του 1940.

Για να θέσετε αυτήν την κατάσταση επιτοκίων σε προοπτική, δείτε το κύμα μακροπρόθεσμου χρέους / επιτοκίου στον παρακάτω πίνακα.

Όπως φαίνεται παρακάτω, υπήρξε ένα μεγάλο πληθωριστικό κτύπημα που οδήγησε τα επιτόκια σε ένα blow-off το 1980-82.

Κατά τη διάρκεια αυτής της περιόδου, ο Paul Volcker αύξησε τα πραγματικά και ονομαστικά επιτόκια σε αυτά που ονομάζονταν τα υψηλότερα επίπεδα «από τη γέννηση του Ιησού Χριστού», τα οποία προκάλεσαν την αντιστροφή.

Κατά την περίοδο που οδήγησε στην κορυφή του 1980-82, είδαμε την άνοδο της τιμής του χρυσού.

Το παρακάτω γράφημα δείχνει την τιμή του χρυσού από το 1944 (κοντά στο τέλος του πολέμου και την αρχή του νομισματικού συστήματος του Bretton Woods) στην περίοδο 1980-82 (το τέλος του πληθωριστικού φούσκωμα).

Σημειώστε ότι η «bull market» που κινείται σε χρυσό άρχισε το 1971, όταν το νομισματικό σύστημα του Bretton Woods που συνδέει το δολάριο με το χρυσό έσπασε και αντικαταστάθηκε από το τρέχον νομισματικό σύστημα fiat.

Η αποσύνδεση του δολαρίου από το χρυσό έβαλε την μεγάλη κίνηση.

Κατά τη διάρκεια του φαινομένου πληθωρισμού / χρυσού, υπήρξε η μεγάλη κίνηση των αρσενικών ομολόγων που αντιστράφηκε με τις εξαιρετικά αυστηρές νομισματικές πολιτικές του 1979-82.

Από τότε, είχαμε μια συμμετρική αναστροφή σαν ένα κάτοπτρο (μια απο-αποπληθωριστική εκτόνωση).

Εξετάστε τους τρέχοντες ρυθμούς πληθωρισμού στις τρέχουσες κυκλικές κορυφές (δηλ. Όχι πολύ πληθωρισμός παρά το γεγονός ότι η παγκόσμια οικονομία και οι χρηματοπιστωτικές αγορές βρίσκονται κοντά στο αποκορύφωμα και παρά την εκτύπωση χρήματος από τις κεντρικές τράπεζες) και φανταστείτε τι θα ακολουθήσουν στα επόμενα κυκλικά χαμηλά.

Αυτό οφείλεται στο γεγονός ότι υπάρχουν ισχυρές αποπληθωριστικές δυνάμεις στην εργασία, καθώς η παραγωγική ικανότητα έχει αυξηθεί σημαντικά. Αυτές οι δυνάμεις δημιουργούν την ανάγκη για εξαιρετικά χαλαρές νομισματικές πολιτικές που αναγκάζουν τις κεντρικές τράπεζες να καθοδηγήσουν τα επιτόκια σε τόσο χαμηλά επίπεδα και θα οδηγήσει σε τεράστια ελλείμματα που κερδίζουν έσοδα, γεγονός που δημιουργεί το χτύπημα στα ομόλογα που είναι το αμοιβαίο του 1980 -82 χτύπημα σε χρυσό.

Τα παρακάτω διαγράμματα δείχνουν τις αποδόσεις των 30ετών ομολόγων T από την περίοδο 1980-82 μέχρι τώρα, οι οποίες υπογραμμίζουν την «έκρηξη» στην αγορά ομολόγων.

Όπως αναφέρει ο Dalio «για να κατανοήσετε την τρέχουσα περίοδο, συνιστώ να κατανοήσετε προσεκτικά τις εργασίες της περιόδου 1935-45, η τελευταία φορά που οι παρόμοιες δυνάμεις λειτουργούσαν για να παράγουν μια παρόμοια δυναμική.

Παρακαλώ καταλάβετε ότι δεν λέω ότι το παρελθόν είναι πρόλογος με τον ίδιο τρόπο.

Αυτό που λέω ότι οι βασικές σχέσεις αιτίου-αποτελέσματος είναι ανάλογες:

α) πλησιάζοντας τα άκρα των βραχυπρόθεσμων και μακροπρόθεσμων κύκλων χρέους, ενώ

β) η εσωτερική πολιτική οδηγείται από μεγάλο πλούτο και πολιτικά κενά, τα οποία προκαλούν μεγάλες εσωτερικές συγκρούσεις μεταξύ των πλουσίων και των φτωχών και μεταξύ των καπιταλιστών και των σοσιαλιστών και

γ) την εξωτερική πολιτική σύγκρουση που οδηγείται από την άνοδο μιας αναδυόμενης εξουσίας να αμφισβητήσει την υπάρχουσα παγκόσμια εξουσία, οδηγώντας σε σημαντική εξωτερική σύγκρουση που τελικά οδηγεί σε αλλαγή στην παγκόσμια τάξη.

Ως αποτέλεσμα, υπάρχουν πολλά που πρέπει να μάθουμε με την κατανόηση της μηχανικής του τι συνέβη τότε (και σε άλλες ανάλογες στιγμές πριν) για να κατανοήσουμε τη μηχανική του τι συμβαίνει τώρα.

Αξίζει επίσης να κατανοήσουμε πώς λειτουργούν οι αλλαγές των παραδειγμάτων και πώς να διαφοροποιηθούν καλά για να προστατεύσουν τον εαυτό τους απέναντί τους».

www.bankingnews.gr

Σχόλια αναγνωστών