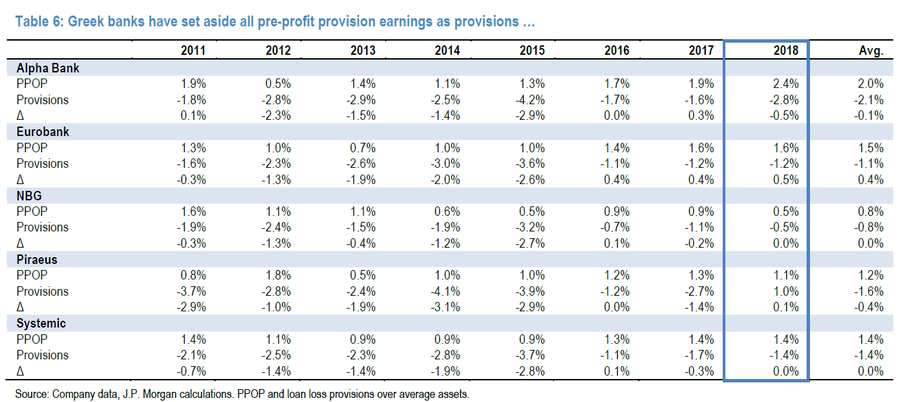

Η εποικοδομητική στάση της JP Morgan στηρίζεται στη σταθεροποίηση των περιθωρίων των προ προβλέψεων κερδών και τη βελτίωση στην κεφαλαιοποίηση

Με αυξημένη εστίαση στις προσπάθειες αντιμετώπισης των μη εξυπηρετούμενων ανοιγμάτων (NPEs), η JP Morgan (η οποία είναι ο σύμβουλος του ΤΧΣ για το ιταλικό μοντέλο, APS, για τα ελληνικά κόκκινα δάνεια) αρχίζει εκ νέου την κάλυψη των ελληνικών τραπεζών, με σύσταση overweight (αποδόσεις καλύτερες της αγοράς) για Eurobank και Εθνική, neutral (ουδετερότητα) για την Alpha Bank και underweight (αποδόσεις μικρότερες της αγοράς) για την Πειραιώς.

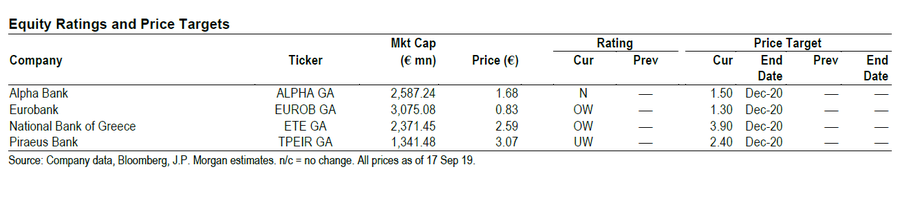

Ειδικότερα, στην τελευταία 76σέλιδη ανάλυσή της με τίτλο "Greek Banks: Beating down bad debt: initiating with OW Eurobank and NBG" (ελληνικές τράπεζες: αντιμετωπίζοντας τα προβληματικά δάνεια: έναρξη κάλυψης με OW σε Eurobank και Εθνική) που σας παρουσιάζει το bankingnews.gr, η JP Morgan δίνει τιμή στόχο 1,50 ευρώ για την Alpha Bank, 1,30 ευρώ για τη Eurobank, 3,90 ευρώ για την Εθνική και 2,40 ευρώ για την Πειραιώς.

Με άλλα λόγια, η JP Morgan βλέπει πτώση έως 11% στην Alpha Bank και έως 25% στην Εθνική και άνοδο έως 57% στη Eurobank και 50% στην Εθνική.

Όπως αναφέρει η JP Morgan, οι ελληνικές τράπεζες είναι στην αρχή ενός μακρού και ανώμαλου ταξιδίου έως την πλήρη κανονικοποίηση.

Τα πρώτα βήματα φαίνονται πολλά υποσχόμενα, αναφέρει η JP Morgan, η οποία πιστεύει ότι η αγορά πιθανώς να υποτιμά το μέγεθος της μείωσης των επισφαλειών και πόσο σύντομα θα πετύχουν το στόχο της αύξησης των δεικτών ROTE 7-10% μέχρι το 2022.

Οι θετικές προοπτικές βασίζονται και στη μακροοικονομική ανάκαμψη, η οποία είναι ακόμα σε πρώιμο στάδιο και εύθραυστη.

Μια συστημική προσέγγιση στη διαχείριση των NPEs παρουσιάζει σημαντικότερο θετικό δυναμικό.

Όπως επισημαίνει, τόσο η Εθνική όσο και η Eurobank, θα παίξουν σημαντικό ρόλο στην ανάκαμψη του κλάδου.

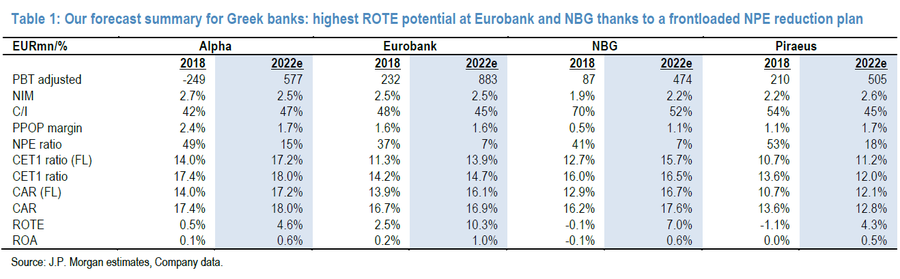

Η εποικοδομητική της στάση έναντι του κλάδου στηρίζεται στη σταθεροποίηση των περιθωρίων των προ προβλέψεων κερδών και τη βελτίωση στην κεφαλαιοποίηση, τα οποία είναι αρκετά για να αντέξουν τη μείωση των προβληματικών δανείων κατά 63 δισ. ευρώ μέχρι το 2022.

Η εξαίρεση είναι η Πειραιώς, η οποία έχει μια ασθενέστερη κεφαλαιακή διάρθρωση, η οποία θέτει κινδύνους για dilution και λειτουργική ανάκαμψη.

Όπως αναφέρει η JP Morgan η μείωση των NPEs σε μονοψήφια ποσοστά είναι στον ορίζοντα.

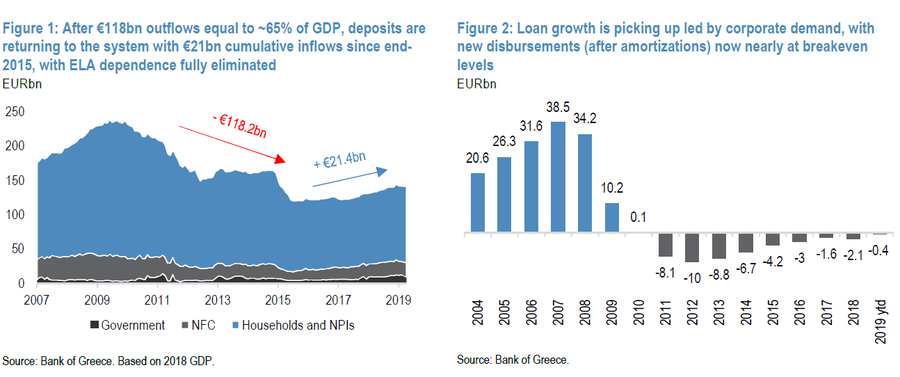

Ο κλάδος άντεξε από μια δεκαετή πρωτοφανή ύφεση, η οποία όμως οδήγησε τους δείκτες NPEs στο 60% του ΑΕΠ.

Η ανάκαμψη ήταν αργή, αλλά η υποκείμενη δυναμική φαίνεται τώρα πιο ελπιδοφόρα.

Μάλιστα εκτιμά ότι οι δείκτες NPE θα υποχωρήσουν κατά 30% στο 12% μέχρι το 2022, κυρίως με φιλόδοξα προγράμματα και τη βελτιωμένη αγορά.

Επίσης, το κόστος κινδύνου εξομαλύνεται, με τον σχετικό δείκτη να έχει περιοριστεί στις 60 μονάδες βάσης, από 120 μονάδες βάσης, εξαιτίας των προσδοκιών για μονοψήφια ποσοστά NPE το 2022.

Αξίζει εδώ να σημειωθεί ότι η JP Morgan είναι ο βασικός σύμβουλος του ελληνικού Δημοσίου και του Ταμείου Χρηματοπιστωτικής Σταθερότητας για το ιταλικό μοντέλο ή APS στη διαχείριση των προβληματικών δανείων των ελληνικών τραπεζών.

Αναφορικά με την κεφαλαιοποίηση, η JP Morgan αναφέρει ότι οι σχετικοί δείκτες προσφέρουν λογικά αποθέματα για τη μείωση κατά 63 δισ. ευρώ των NPE, αλλά η Πειραιώς περπατάει σε τεντωμένο σχοινί.

Η αποτελεσματικότητα του κόστους αποτελεί το κλειδί για την ανάπτυξη του PPOP, καθώς οι δείκτες NII αντιμετωπίζουν προκλήσεις από τον αυξανόμενο ανταγωνισμό, το περιβάλλον χαμηλότερου επιτοκίου και τη μείωση της συνεισφοράς από NPEs.

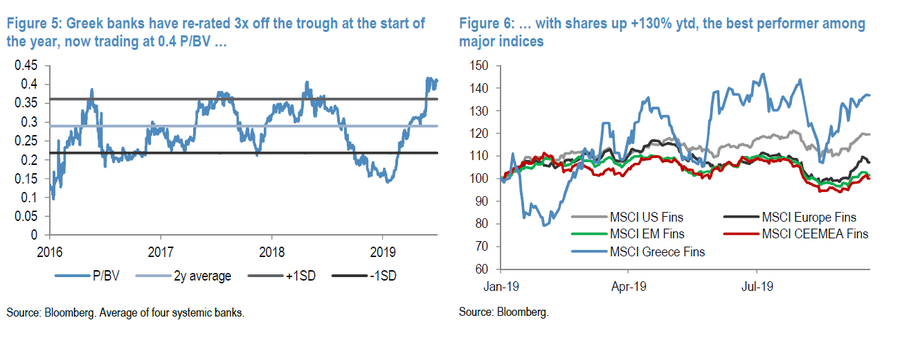

Έξι κρίσιμα διαγράμματα για την πορεία των ελληνικών τραπεζών την τελευταία δεκαετία

Απαντήσεις σε 4 κρίσιμα ερωτήματα

Η JP Morgan επιχειρεί να απαντήσει σε τέσσερα κρίσιμα ερωτήματα που επικρατούν στην αγορά

Ερώτημα 1: Μπορούν οι τράπεζες να σπάσουν τον φαύλο κύκλο των μη εξυπηρετούμενων δανείων;

Νομίζουμε ότι μπορούν.

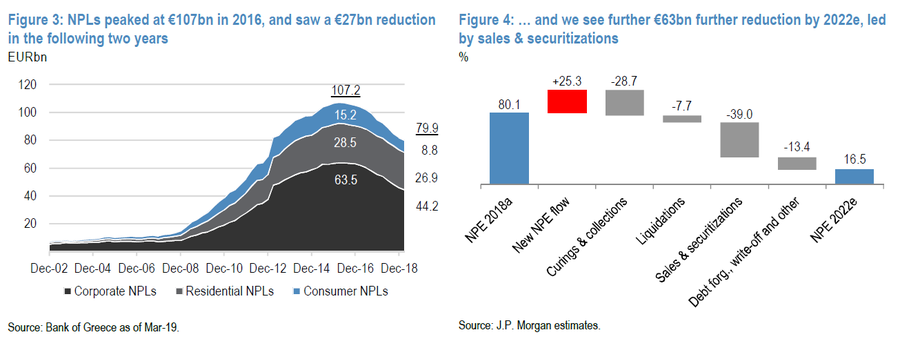

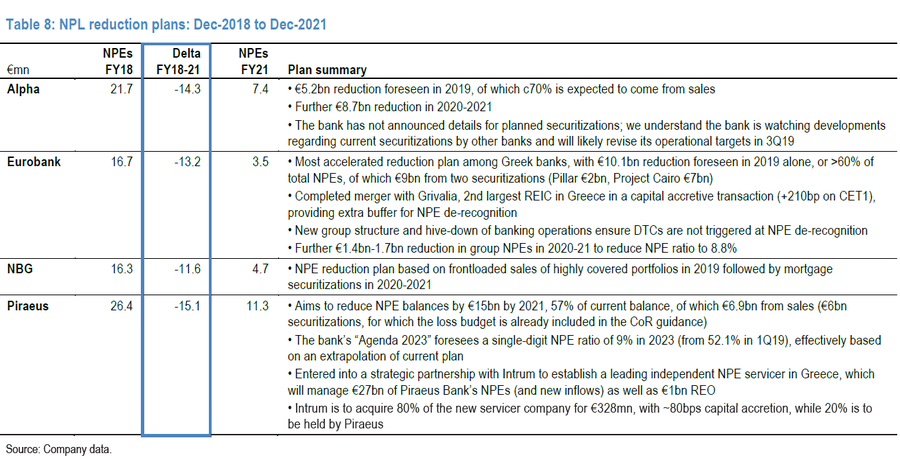

Αρκετές νέες εξελίξεις (συμπεριλαμβανομένης της δημιουργίας μιας λειτουργικής δευτερογενούς αγοράς για τις πωλήσεις και τις τιτλοποιήσεις των NPE, τις δικαστικές μεταρρυθμίσεις, συμπεριλαμβανομένου του νέου πλαισίου προσωπικής αφερεγγυότητας, του εξωδικαστικού μηχανισμού κ.λπ.) βελτίωσαν το πλαίσιο για την αντιμετώπιση των NPEs, υποστηρίζοντας τη μείωση των 27 δισ. ευρώ από την κορύφωση των 107 δισ. ευρώ πριν από τρία χρόνια.

Βλέπουμε τον λόγο NPE να μειώνεται κατά 30% - στο 12% κατά μέσο όρο έως το 2022, κυρίως λόγω των φιλόδοξων αλλά αξιόπιστων μέτρων.

Το βελτιωτικό περιβάλλον της αγοράς, όπως η αύξηση των τιμών κατοικιών αποτελούν σημαντικό θεμέλιο.

Θεωρούμε τις συστημικές μεταρρυθμίσεις ότι θα μπορούσαν τελικά να ανοίξουν το δρόμο για την πλήρη επίλυση του προβλήματος.

Ερώτημα 2: Ποιο είναι το οργανικό κεφάλαιο που χρειάζεται για την αντιμετώπιση των NPEs

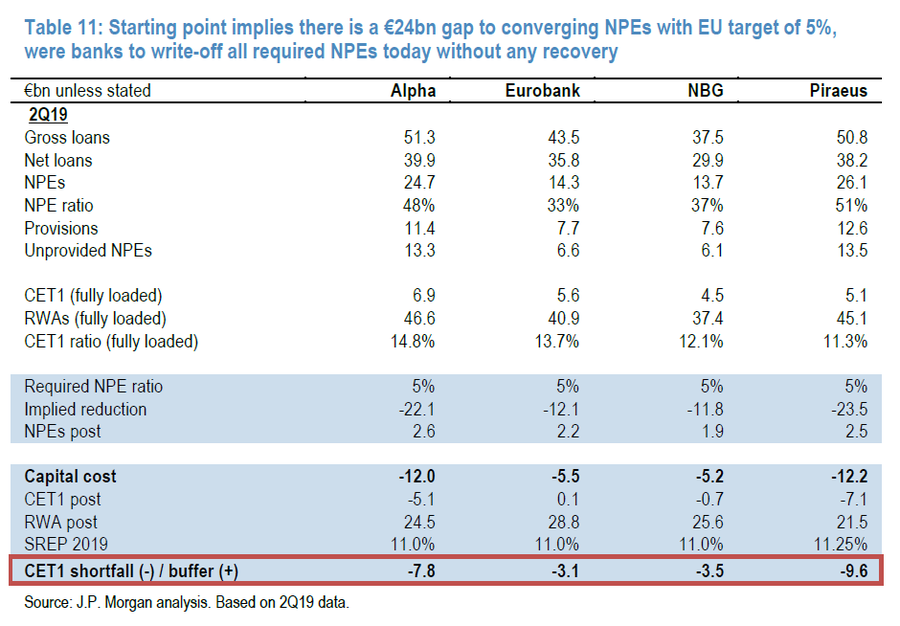

Τα ανεκμετάλλευτα NPE αποτελούν 1,8 φορές τα πραγματικά κεφάλαια στην Ελλάδα και αυτό συγκρίνεται με μόνο 0,2x στην Ευρώπη.

Η ανάλυσή μας συνεπάγεται κόστος κεφαλαίου ύψους 24 δισ. για να διαγραφούν όλα τα NPEs και να μειωθεί το ποσοστό στο 5%, τον τελικό στόχο της ΕΚΤ, ενώ θα μπορέσει ο κλάδος να διατηρήσει τους δείκτες κεφαλαίου πάνω από τα ρυθμιστικά ελάχιστα.

Φυσικά, η ανάλυση δεν αναλαμβάνει καθόλου υπόψιν την ανάκτηση και βασίζεται σε έναν στατικό ισολογισμό, αλλά ουσιαστικά τα 24 δισ. είναι το ποσό που θα χρειαστεί να θα καλυφθεί το χάσμα με ίδια κεφάλαια.

Μια πιο ολοκληρωμένη ανάλυση δείχνει ότι μόνο η Πειραιώς θα αντιμετωπίσει σημαντική κεφαλαιακή ανάγκη ύψους 3 δισ. ευρώ, ενώ οι άλλες τρεις θα έχουν κεφαλαιακό πλεόνασμα.

Εξετάζοντας τους στόχους μείωσης των τραπεζών και τις συνιστώσες του κόστους κινδύνου που βασίζονται σε μια δυναμική προσέγγιση, καταλήγουμε στο συμπέρασμα ότι όλες οι τράπεζες εκτός της Πειραιώς θα πετύχουν τους στόχους της χωρίς την ανάγκη για πρόσθετο κεφάλαιο.

Οι οργανικές ανακτήσεις πιθανότατα θα βελτιωθούν, περισσότερο από την αντιστάθμιση των νέων εισροών.

Οι πωλήσεις και οι τιτλοποιήσεις αποτελούν τη σημαντικότερη πηγή μείωσης και εκτιμούμε ότι οι ελληνικές τράπεζες θα μπορούσαν να πραγματοποιήσουν πωλήσεις ύψους 40 δισ. ευρώ τα επόμενα τέσσερα έτη (συμπεριλαμβανομένων των συναλλαγών του 2019).

Ερώτημα 3: Καθώς το κανονιστικό περιβάλλον γίνεται όλο και περισσότερο αυστηρό, οι τράπεζες χρειάζονται νέο κεφάλαιο;

Παρά τα επιθετικά σχέδια μείωσης των NPEs, βλέπουμε οι ελληνικές τράπεζες να μπορούν να διατηρήσουν μια λογική κεφαλαιακή θέση, με το οργανικό κεφάλαιο να είναι υψίστης σημασίας, αφού θα απορροφήσει σημαντικές μειώσεις από την πλήρη εφαρμογή του ΔΠΧΑ 9 κατά τα προσεχή έτη.

Περαιτέρω έκδοση τίτλων Tier 2 αλλά και οι μη εξασφαλισμένες εκδόσεις χρεογράφων υψηλού επιπέδου (τόσο οι προτιμώμενες όσο και οι NPS) αναμένονται

βραχυπρόθεσμα / μεσοπρόθεσμα.

Πιστεύουμε ότι η Πειραιώς έχει αυξημένο κίνδυνο αύξησης κεφαλαίου.

Ένα τέτοιο σενάριο μπορεί να γίνει με σε συνδυασμό ανταλλαγής των CoCos ύψους 2 δισ. ευρώ με βοήθεια από την κυβέρνηση.

Ερώτηση 4: Πότε θα επιστρέψει ο PPOP σε ισχυρή και βιώσιμη ανάπτυξη;

Όχι σύντομα.

Θεωρούμε ότι η πορεία προς την ουσιαστική ανάπτυξη του PPOP είναι μεγάλη και πιθανή εκτός από τους χρονικούς ορίζοντες των περισσότερων επενδυτών. Πιστεύουμε ότι το περιθώριο PPOP (ως ποσοστό έναντι των περιουσιακών στοιχείων) θα αυξηθεί οριακά από 1,4% σε 1,5% κατά μέσο όρο έως το 2022, το οποίο παραμένει μεταξύ των χαμηλότερων στην περιοχή CEEMEA.

Η αποδοτικότητα του κόστους είναι το κλειδί καθώς ο NII παραμένει υπό προκλήσεις στο εγγύς μέλλον.

Η Ελλάδα χρειάζεται διόρθωση του φορολογικού της συστήματος

Μια φιλική προς την ανάπτυξη διόρθωση του φορολογικού συστήματος στην Ελλάδα πρέπει να αποτελέσει την μεγάλη προτεραιότητα, αναφέρει η JP Morgan, μεταφέροντας όμως την αισιοδοξία των ελληνικών τραπεζών για την φιλοαναπτυξιακή ατζέντα μεταρρυθμίσεων που προωθείται.

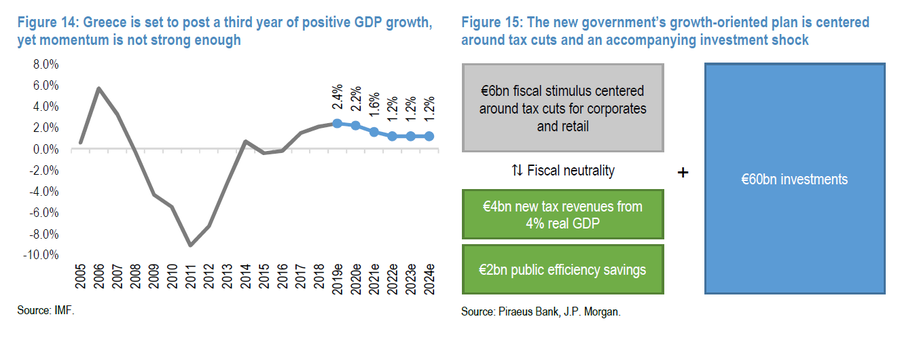

Η Ελλάδα πρόκειται να καταγράψει για τρίτο συνεχές έτος αύξηση του ΑΕΠ το 2019 στο 2,4% (ΔΝΤ πρόβλεψη - 19 Απριλίου, Τράπεζα της Ελλάδος στο 1,9%), με τον ρυθμό σταδιακά να υποχωρεί έως το 1,2% έως το 2022.

Ωστόσο, όπως αναφέρει η τρέχουσα δυναμική της ανάπτυξης απέχει πολύ από τα επίπεδα που απαιτούνται για την αντιμετώπιση των διαρθρωτικών προβλημάτων της χώρας, λαμβάνοντας ιδιαιτέρως υπόψη τη συρρίκνωση κατά 27% του ΑΕΠ σε μόλις οκτώ χρόνια το 2008-2016.

Μια φιλική προς την ανάπτυξη διόρθωση του φορολογικού συστήματος πρέπει να αποτελέσει προτεραιότητα.

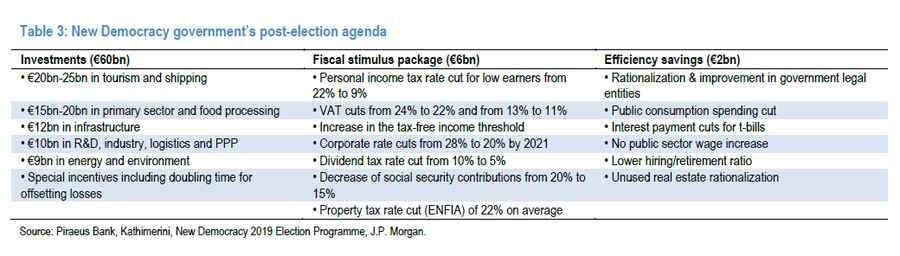

Μετά την αλλαγή της κυβέρνησης, βέβαια, η JP Morgan δεν κρύβει την αισιοδοξία της σχετικά με την ατζέντα μεταρρυθμίσεων της κυβέρνησης της Νέας Δημοκρατίας.

Η νέα κυβέρνηση έχει στόχο να παραδώσει ένα πακέτο δημοσιονομικών κινήτρων ύψους 6 δισ. ευρώ τα επόμενα δύο χρόνια με επίκεντρο τις φορολογικές ελαφρύνσεις, ενώ η πρόσθετη αύξηση που προκύπτει αναμένεται να οδηγήσει σε φορολογικά έσοδα ύψους 4 δισ. ευρώ, με εξοικονόμηση απόδοσης ύψους 2 δισ. ευρώ.

Αυτό, μαζί με επενδύσεις ύψους 60 δισ. ευρώ από ιδιωτικές πηγές, θα οδηγούσε την Ελλάδα προς το στόχο αύξησης του πραγματικού ΑΕΠ κατά 4%.

Είναι σημαντικό, να διατηρηθεί το σταθερό πολιτικό περιβάλλον, με τη Νέα Δημοκρατία, η οποία διαθέτει 158 έδρες στη Βουλή, να εξαντλήσει την τετραετή θητεία της.

... όμως αξιωματούχοι και ειδικοί της βιομηχανίας πιστεύουν ότι τα σχέδια, ενώ είναι θετικά, επί του παρόντος στερούνται κάποιες κρίσιμες λεπτομέρειες

Το ερώτημα είναι πώς η κυβέρνηση θα πετύχει τον φιλόδοξο στόχο για ανάπτυξη 4% το 2020.

Η JP Morgan δεν κρύβει τον σκεπτικισμό σχετικά με τις λεπτομέρειες των ανακοινώσεων.

Εξετάζοντας τα σχέδια από μια δημοσιονομική, ανταγωνιστική και τραπεζική προοπτική, ο δημοσιονομικός τομέας φαίνεται να είναι ο κύριος τομέας όπου η κυβέρνηση έχει παράσχει ένα εκτεταμένο σχέδιο δράσης, το οποίο επικεντρώνεται κυρίως στις φορολογικές περικοπές.

Μεταξύ άλλων, η κυβέρνηση θέλει να μειώσει σταδιακά τους εταιρικούς φόρους από 28% σε 20% το 2021 και το φόρο εισοδήματος για τους χαμηλόμισθους από 22% σε 9%, ενώ έχει ήδη ανακοινώσει περικοπές στον φόρο ακίνητης περιουσίας.

Ωστόσο, παραμένουν ερωτήματα γύρω από τον στόχο του 3,5% στο πρωτογενές πλεόνασμα για το 2022, με το οποίο δεσμεύτηκε η Ελλάδα στην Ευρώπη σε αντάλλαγμα για μέτρα ελάφρυνσης του χρέους, ιδίως στο μέτωπο του 2,5-3%.

Η Τράπεζα της Ελλάδος αναμένει τώρα το 2019 αυξημένες δαπάνες, λόγω προεκλογικής περιόδου.

Παράλληλα, ενώ η νέα κυβέρνηση έχει θέσει φιλόδοξους στόχους για την ανταγωνιστικότητα και την αγορά εργασίας (επιταχυνόμενες ιδιωτικοποιήσεις, επιτάχυνση της αδειοδότησης, συλλογικές διαπραγματεύσεις κ.λπ.), οι λεπτομέρειες σχετικά με τη διαδικασία υλοποίησης φαίνεται να είναι περιορισμένες μέχρι στιγμής.

Ομοίως, ενώ οι τράπεζες τονίζουν ότι η κυβέρνηση αναγνωρίζει τα προβλήματα στον τραπεζικό τομέα και έχει δεσμευτεί να τα διορθώσει, ελάχιστες ήταν οι λεπτομέρειες του σχεδίου δράσης.

Παρ 'όλα αυτά, οι τράπεζες και οι τοπικοί συμμετέχοντες απολαμβάνουν το γεγονός ότι υπάρχει μια αυξημένη αίσθηση επείγουσας ανάγκης και μερικές από τις υποσχέσεις μεταρρυθμίσεων έχουν ήδη παραδοθεί.

Στο άμεσο μέλλον αναμένεται η υπογραφή επενδυτικών σχεδίων όπως το Ελληνικό (έργο 8 δισ. ευρώ, το οποίο αναμένεται να ενισχύσει το ΑΕΠ κατά 2,4% και να δημιουργήσει 10.000 θέσεις εργασίας κατά τη διάρκεια της περιόδου κατασκευής), θα μπορούσε να αποτελέσει σημαντικό μήνυμα στους επενδυτές και τους πιστωτές.

www.bankingnews.gr

Ειδικότερα, στην τελευταία 76σέλιδη ανάλυσή της με τίτλο "Greek Banks: Beating down bad debt: initiating with OW Eurobank and NBG" (ελληνικές τράπεζες: αντιμετωπίζοντας τα προβληματικά δάνεια: έναρξη κάλυψης με OW σε Eurobank και Εθνική) που σας παρουσιάζει το bankingnews.gr, η JP Morgan δίνει τιμή στόχο 1,50 ευρώ για την Alpha Bank, 1,30 ευρώ για τη Eurobank, 3,90 ευρώ για την Εθνική και 2,40 ευρώ για την Πειραιώς.

Με άλλα λόγια, η JP Morgan βλέπει πτώση έως 11% στην Alpha Bank και έως 25% στην Εθνική και άνοδο έως 57% στη Eurobank και 50% στην Εθνική.

Όπως αναφέρει η JP Morgan, οι ελληνικές τράπεζες είναι στην αρχή ενός μακρού και ανώμαλου ταξιδίου έως την πλήρη κανονικοποίηση.

Τα πρώτα βήματα φαίνονται πολλά υποσχόμενα, αναφέρει η JP Morgan, η οποία πιστεύει ότι η αγορά πιθανώς να υποτιμά το μέγεθος της μείωσης των επισφαλειών και πόσο σύντομα θα πετύχουν το στόχο της αύξησης των δεικτών ROTE 7-10% μέχρι το 2022.

Οι θετικές προοπτικές βασίζονται και στη μακροοικονομική ανάκαμψη, η οποία είναι ακόμα σε πρώιμο στάδιο και εύθραυστη.

Μια συστημική προσέγγιση στη διαχείριση των NPEs παρουσιάζει σημαντικότερο θετικό δυναμικό.

Όπως επισημαίνει, τόσο η Εθνική όσο και η Eurobank, θα παίξουν σημαντικό ρόλο στην ανάκαμψη του κλάδου.

Η εποικοδομητική της στάση έναντι του κλάδου στηρίζεται στη σταθεροποίηση των περιθωρίων των προ προβλέψεων κερδών και τη βελτίωση στην κεφαλαιοποίηση, τα οποία είναι αρκετά για να αντέξουν τη μείωση των προβληματικών δανείων κατά 63 δισ. ευρώ μέχρι το 2022.

Η εξαίρεση είναι η Πειραιώς, η οποία έχει μια ασθενέστερη κεφαλαιακή διάρθρωση, η οποία θέτει κινδύνους για dilution και λειτουργική ανάκαμψη.

Όπως αναφέρει η JP Morgan η μείωση των NPEs σε μονοψήφια ποσοστά είναι στον ορίζοντα.

Ο κλάδος άντεξε από μια δεκαετή πρωτοφανή ύφεση, η οποία όμως οδήγησε τους δείκτες NPEs στο 60% του ΑΕΠ.

Η ανάκαμψη ήταν αργή, αλλά η υποκείμενη δυναμική φαίνεται τώρα πιο ελπιδοφόρα.

Μάλιστα εκτιμά ότι οι δείκτες NPE θα υποχωρήσουν κατά 30% στο 12% μέχρι το 2022, κυρίως με φιλόδοξα προγράμματα και τη βελτιωμένη αγορά.

Επίσης, το κόστος κινδύνου εξομαλύνεται, με τον σχετικό δείκτη να έχει περιοριστεί στις 60 μονάδες βάσης, από 120 μονάδες βάσης, εξαιτίας των προσδοκιών για μονοψήφια ποσοστά NPE το 2022.

Αξίζει εδώ να σημειωθεί ότι η JP Morgan είναι ο βασικός σύμβουλος του ελληνικού Δημοσίου και του Ταμείου Χρηματοπιστωτικής Σταθερότητας για το ιταλικό μοντέλο ή APS στη διαχείριση των προβληματικών δανείων των ελληνικών τραπεζών.

Αναφορικά με την κεφαλαιοποίηση, η JP Morgan αναφέρει ότι οι σχετικοί δείκτες προσφέρουν λογικά αποθέματα για τη μείωση κατά 63 δισ. ευρώ των NPE, αλλά η Πειραιώς περπατάει σε τεντωμένο σχοινί.

Η αποτελεσματικότητα του κόστους αποτελεί το κλειδί για την ανάπτυξη του PPOP, καθώς οι δείκτες NII αντιμετωπίζουν προκλήσεις από τον αυξανόμενο ανταγωνισμό, το περιβάλλον χαμηλότερου επιτοκίου και τη μείωση της συνεισφοράς από NPEs.

Έξι κρίσιμα διαγράμματα για την πορεία των ελληνικών τραπεζών την τελευταία δεκαετία

Απαντήσεις σε 4 κρίσιμα ερωτήματα

Η JP Morgan επιχειρεί να απαντήσει σε τέσσερα κρίσιμα ερωτήματα που επικρατούν στην αγορά

Ερώτημα 1: Μπορούν οι τράπεζες να σπάσουν τον φαύλο κύκλο των μη εξυπηρετούμενων δανείων;

Νομίζουμε ότι μπορούν.

Αρκετές νέες εξελίξεις (συμπεριλαμβανομένης της δημιουργίας μιας λειτουργικής δευτερογενούς αγοράς για τις πωλήσεις και τις τιτλοποιήσεις των NPE, τις δικαστικές μεταρρυθμίσεις, συμπεριλαμβανομένου του νέου πλαισίου προσωπικής αφερεγγυότητας, του εξωδικαστικού μηχανισμού κ.λπ.) βελτίωσαν το πλαίσιο για την αντιμετώπιση των NPEs, υποστηρίζοντας τη μείωση των 27 δισ. ευρώ από την κορύφωση των 107 δισ. ευρώ πριν από τρία χρόνια.

Βλέπουμε τον λόγο NPE να μειώνεται κατά 30% - στο 12% κατά μέσο όρο έως το 2022, κυρίως λόγω των φιλόδοξων αλλά αξιόπιστων μέτρων.

Το βελτιωτικό περιβάλλον της αγοράς, όπως η αύξηση των τιμών κατοικιών αποτελούν σημαντικό θεμέλιο.

Θεωρούμε τις συστημικές μεταρρυθμίσεις ότι θα μπορούσαν τελικά να ανοίξουν το δρόμο για την πλήρη επίλυση του προβλήματος.

Ερώτημα 2: Ποιο είναι το οργανικό κεφάλαιο που χρειάζεται για την αντιμετώπιση των NPEs

Τα ανεκμετάλλευτα NPE αποτελούν 1,8 φορές τα πραγματικά κεφάλαια στην Ελλάδα και αυτό συγκρίνεται με μόνο 0,2x στην Ευρώπη.

Η ανάλυσή μας συνεπάγεται κόστος κεφαλαίου ύψους 24 δισ. για να διαγραφούν όλα τα NPEs και να μειωθεί το ποσοστό στο 5%, τον τελικό στόχο της ΕΚΤ, ενώ θα μπορέσει ο κλάδος να διατηρήσει τους δείκτες κεφαλαίου πάνω από τα ρυθμιστικά ελάχιστα.

Φυσικά, η ανάλυση δεν αναλαμβάνει καθόλου υπόψιν την ανάκτηση και βασίζεται σε έναν στατικό ισολογισμό, αλλά ουσιαστικά τα 24 δισ. είναι το ποσό που θα χρειαστεί να θα καλυφθεί το χάσμα με ίδια κεφάλαια.

Μια πιο ολοκληρωμένη ανάλυση δείχνει ότι μόνο η Πειραιώς θα αντιμετωπίσει σημαντική κεφαλαιακή ανάγκη ύψους 3 δισ. ευρώ, ενώ οι άλλες τρεις θα έχουν κεφαλαιακό πλεόνασμα.

Εξετάζοντας τους στόχους μείωσης των τραπεζών και τις συνιστώσες του κόστους κινδύνου που βασίζονται σε μια δυναμική προσέγγιση, καταλήγουμε στο συμπέρασμα ότι όλες οι τράπεζες εκτός της Πειραιώς θα πετύχουν τους στόχους της χωρίς την ανάγκη για πρόσθετο κεφάλαιο.

Οι οργανικές ανακτήσεις πιθανότατα θα βελτιωθούν, περισσότερο από την αντιστάθμιση των νέων εισροών.

Οι πωλήσεις και οι τιτλοποιήσεις αποτελούν τη σημαντικότερη πηγή μείωσης και εκτιμούμε ότι οι ελληνικές τράπεζες θα μπορούσαν να πραγματοποιήσουν πωλήσεις ύψους 40 δισ. ευρώ τα επόμενα τέσσερα έτη (συμπεριλαμβανομένων των συναλλαγών του 2019).

Ερώτημα 3: Καθώς το κανονιστικό περιβάλλον γίνεται όλο και περισσότερο αυστηρό, οι τράπεζες χρειάζονται νέο κεφάλαιο;

Παρά τα επιθετικά σχέδια μείωσης των NPEs, βλέπουμε οι ελληνικές τράπεζες να μπορούν να διατηρήσουν μια λογική κεφαλαιακή θέση, με το οργανικό κεφάλαιο να είναι υψίστης σημασίας, αφού θα απορροφήσει σημαντικές μειώσεις από την πλήρη εφαρμογή του ΔΠΧΑ 9 κατά τα προσεχή έτη.

Περαιτέρω έκδοση τίτλων Tier 2 αλλά και οι μη εξασφαλισμένες εκδόσεις χρεογράφων υψηλού επιπέδου (τόσο οι προτιμώμενες όσο και οι NPS) αναμένονται

βραχυπρόθεσμα / μεσοπρόθεσμα.

Πιστεύουμε ότι η Πειραιώς έχει αυξημένο κίνδυνο αύξησης κεφαλαίου.

Ένα τέτοιο σενάριο μπορεί να γίνει με σε συνδυασμό ανταλλαγής των CoCos ύψους 2 δισ. ευρώ με βοήθεια από την κυβέρνηση.

Ερώτηση 4: Πότε θα επιστρέψει ο PPOP σε ισχυρή και βιώσιμη ανάπτυξη;

Όχι σύντομα.

Θεωρούμε ότι η πορεία προς την ουσιαστική ανάπτυξη του PPOP είναι μεγάλη και πιθανή εκτός από τους χρονικούς ορίζοντες των περισσότερων επενδυτών. Πιστεύουμε ότι το περιθώριο PPOP (ως ποσοστό έναντι των περιουσιακών στοιχείων) θα αυξηθεί οριακά από 1,4% σε 1,5% κατά μέσο όρο έως το 2022, το οποίο παραμένει μεταξύ των χαμηλότερων στην περιοχή CEEMEA.

Η αποδοτικότητα του κόστους είναι το κλειδί καθώς ο NII παραμένει υπό προκλήσεις στο εγγύς μέλλον.

Η Ελλάδα χρειάζεται διόρθωση του φορολογικού της συστήματος

Μια φιλική προς την ανάπτυξη διόρθωση του φορολογικού συστήματος στην Ελλάδα πρέπει να αποτελέσει την μεγάλη προτεραιότητα, αναφέρει η JP Morgan, μεταφέροντας όμως την αισιοδοξία των ελληνικών τραπεζών για την φιλοαναπτυξιακή ατζέντα μεταρρυθμίσεων που προωθείται.

Η Ελλάδα πρόκειται να καταγράψει για τρίτο συνεχές έτος αύξηση του ΑΕΠ το 2019 στο 2,4% (ΔΝΤ πρόβλεψη - 19 Απριλίου, Τράπεζα της Ελλάδος στο 1,9%), με τον ρυθμό σταδιακά να υποχωρεί έως το 1,2% έως το 2022.

Ωστόσο, όπως αναφέρει η τρέχουσα δυναμική της ανάπτυξης απέχει πολύ από τα επίπεδα που απαιτούνται για την αντιμετώπιση των διαρθρωτικών προβλημάτων της χώρας, λαμβάνοντας ιδιαιτέρως υπόψη τη συρρίκνωση κατά 27% του ΑΕΠ σε μόλις οκτώ χρόνια το 2008-2016.

Μια φιλική προς την ανάπτυξη διόρθωση του φορολογικού συστήματος πρέπει να αποτελέσει προτεραιότητα.

Μετά την αλλαγή της κυβέρνησης, βέβαια, η JP Morgan δεν κρύβει την αισιοδοξία της σχετικά με την ατζέντα μεταρρυθμίσεων της κυβέρνησης της Νέας Δημοκρατίας.

Η νέα κυβέρνηση έχει στόχο να παραδώσει ένα πακέτο δημοσιονομικών κινήτρων ύψους 6 δισ. ευρώ τα επόμενα δύο χρόνια με επίκεντρο τις φορολογικές ελαφρύνσεις, ενώ η πρόσθετη αύξηση που προκύπτει αναμένεται να οδηγήσει σε φορολογικά έσοδα ύψους 4 δισ. ευρώ, με εξοικονόμηση απόδοσης ύψους 2 δισ. ευρώ.

Αυτό, μαζί με επενδύσεις ύψους 60 δισ. ευρώ από ιδιωτικές πηγές, θα οδηγούσε την Ελλάδα προς το στόχο αύξησης του πραγματικού ΑΕΠ κατά 4%.

Είναι σημαντικό, να διατηρηθεί το σταθερό πολιτικό περιβάλλον, με τη Νέα Δημοκρατία, η οποία διαθέτει 158 έδρες στη Βουλή, να εξαντλήσει την τετραετή θητεία της.

... όμως αξιωματούχοι και ειδικοί της βιομηχανίας πιστεύουν ότι τα σχέδια, ενώ είναι θετικά, επί του παρόντος στερούνται κάποιες κρίσιμες λεπτομέρειες

Το ερώτημα είναι πώς η κυβέρνηση θα πετύχει τον φιλόδοξο στόχο για ανάπτυξη 4% το 2020.

Η JP Morgan δεν κρύβει τον σκεπτικισμό σχετικά με τις λεπτομέρειες των ανακοινώσεων.

Εξετάζοντας τα σχέδια από μια δημοσιονομική, ανταγωνιστική και τραπεζική προοπτική, ο δημοσιονομικός τομέας φαίνεται να είναι ο κύριος τομέας όπου η κυβέρνηση έχει παράσχει ένα εκτεταμένο σχέδιο δράσης, το οποίο επικεντρώνεται κυρίως στις φορολογικές περικοπές.

Μεταξύ άλλων, η κυβέρνηση θέλει να μειώσει σταδιακά τους εταιρικούς φόρους από 28% σε 20% το 2021 και το φόρο εισοδήματος για τους χαμηλόμισθους από 22% σε 9%, ενώ έχει ήδη ανακοινώσει περικοπές στον φόρο ακίνητης περιουσίας.

Ωστόσο, παραμένουν ερωτήματα γύρω από τον στόχο του 3,5% στο πρωτογενές πλεόνασμα για το 2022, με το οποίο δεσμεύτηκε η Ελλάδα στην Ευρώπη σε αντάλλαγμα για μέτρα ελάφρυνσης του χρέους, ιδίως στο μέτωπο του 2,5-3%.

Η Τράπεζα της Ελλάδος αναμένει τώρα το 2019 αυξημένες δαπάνες, λόγω προεκλογικής περιόδου.

Παράλληλα, ενώ η νέα κυβέρνηση έχει θέσει φιλόδοξους στόχους για την ανταγωνιστικότητα και την αγορά εργασίας (επιταχυνόμενες ιδιωτικοποιήσεις, επιτάχυνση της αδειοδότησης, συλλογικές διαπραγματεύσεις κ.λπ.), οι λεπτομέρειες σχετικά με τη διαδικασία υλοποίησης φαίνεται να είναι περιορισμένες μέχρι στιγμής.

Ομοίως, ενώ οι τράπεζες τονίζουν ότι η κυβέρνηση αναγνωρίζει τα προβλήματα στον τραπεζικό τομέα και έχει δεσμευτεί να τα διορθώσει, ελάχιστες ήταν οι λεπτομέρειες του σχεδίου δράσης.

Παρ 'όλα αυτά, οι τράπεζες και οι τοπικοί συμμετέχοντες απολαμβάνουν το γεγονός ότι υπάρχει μια αυξημένη αίσθηση επείγουσας ανάγκης και μερικές από τις υποσχέσεις μεταρρυθμίσεων έχουν ήδη παραδοθεί.

Στο άμεσο μέλλον αναμένεται η υπογραφή επενδυτικών σχεδίων όπως το Ελληνικό (έργο 8 δισ. ευρώ, το οποίο αναμένεται να ενισχύσει το ΑΕΠ κατά 2,4% και να δημιουργήσει 10.000 θέσεις εργασίας κατά τη διάρκεια της περιόδου κατασκευής), θα μπορούσε να αποτελέσει σημαντικό μήνυμα στους επενδυτές και τους πιστωτές.

www.bankingnews.gr

Σχόλια αναγνωστών