Βρισκόμαστε στην αρχή της μακράς περιόδου σταθερών αρνητικών αποδόσεων στην ιστορία

Δεν ξέρουμε πού πηγαίνουμε, αλλά ξέρουμε πού βρισκόμαστε.

Και μόλις εξετάσουμε την ιστορία του χρέους, ξέρουμε τι πιθανώς να βρίσκεται στο μέλλον.

Αυτό αναφέρει νέα ανάλυση της Ddeutsche Bank, η οποία εξετάζει ένα εξαντλητικό κομμάτι της οικονομικής ιστορικής έρευνας.

Τα συμπεράσματα της ανάλυσης είναι ότι πρέπει ο κόσμος να αγωνιστεί για μεγαλύτερη οικονομική ύφεση και χρήματα από τις κεντρικές τράπεζες.

Και οι δεκαετίες που έρχονται είναι απίθανο να είναι καλές για τους κατόχους ομολόγων.

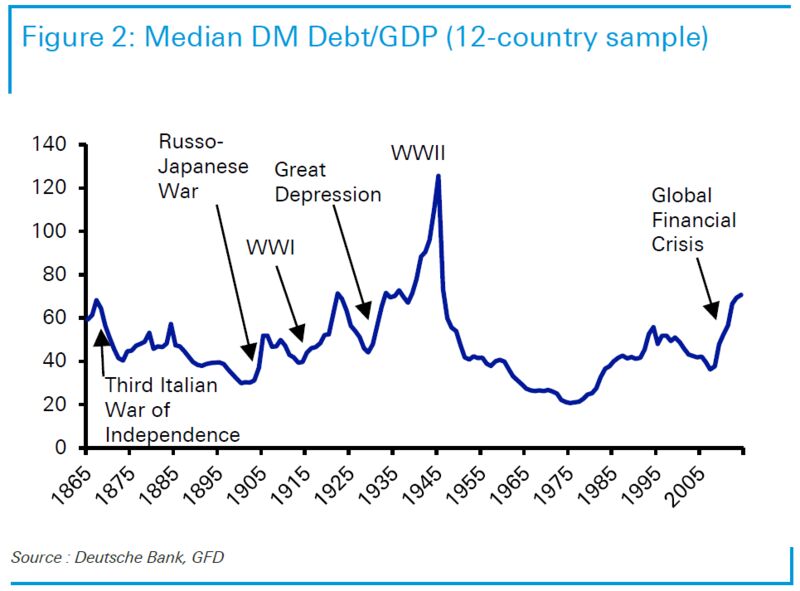

Η ομάδα της Deutsche Bank εξέτασε το συνολικό χρέος προς το ακαθάριστο εγχώριο προϊόν από το 1865 για 12 ανεπτυγμένες χώρες.

Και αποκάλυψε ότι το χρέος κυμαίνεται γενικά σε μόλις το ήμισυ του ΑΕΠ, εκτός από την περίπτωση που πρόκειται να χρηματοδοτηθεί κάποιος πόλεμος.

Δείχνει επίσης ότι η κρίση του 2008 είχε μεγαλύτερο αντίκτυπο στο παγκόσμιο χρέος από τον Α 'Παγκόσμιο Πόλεμο.

Μόνο ο Β' Παγκόσμιος Πόλεμος απαιτούσε περισσότερους δανεισμούς.

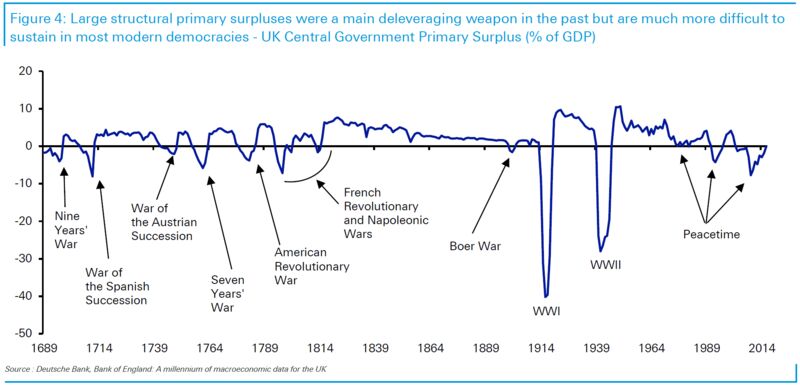

Ειδικά στην περίπτωση του Ηνωμένου Βασιλείου, το οποίο έχει τα πιο μακροχρόνια στοιχεία για το πρωτογενές πλεόνασμα, οι αριθμοί καλύπτουν την άνοδο και την πτώση της βρετανικής αυτοκρατορίας και καλύπτουν περιόδους όπου η χώρα δεν είχε καν φόρο εισοδήματος.

Καθ 'όλη τη διάρκεια των ετών, οι κυβερνήσεις δεν εμφάνισαν έλλειμμα αν δεν είχαν πόλεμο για χρηματοδότηση - μέχρι τις τελευταίες δύο δεκαετίες.

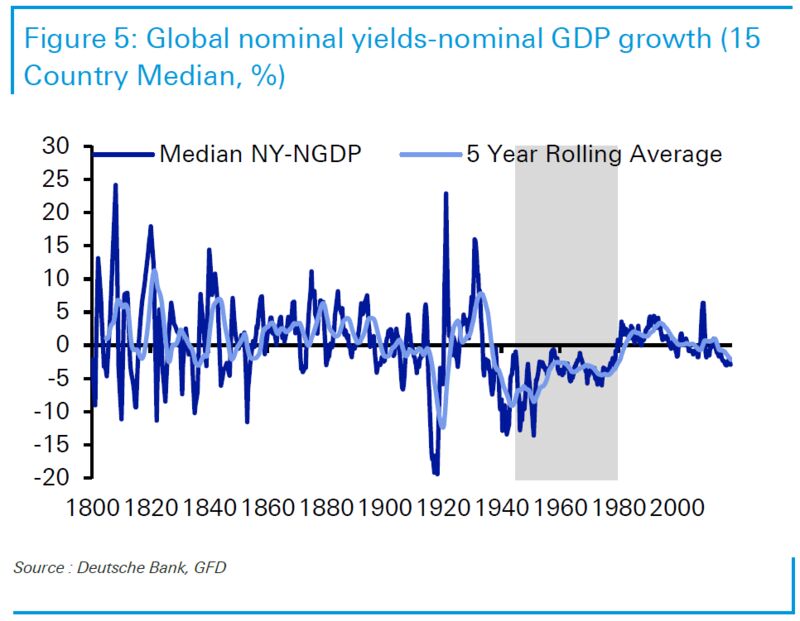

Πέρα από την ιστορία, η ανάλυση δείχνει ότι οι ονομαστικές αποδόσεις τείνουν να ευθυγραμμίζονται με την ποσοστιαία αύξηση του ονομαστικού ΑΕΠ.

Λιγότερο από αυτό συνεπάγεται δανεισμό με ζημία και είναι πιθανό το αποτέλεσμα οικονομικής καταστολής από την κυβέρνηση.

Αυτός ήταν ο κανόνας του Β 'Παγκοσμίου Πολέμου, η πιο δαπανηρή σύγκρουση της ιστορίας όσον αφορά τα χρήματα, μέχρι το 1980.

Επί του παρόντος, η ευρωπαϊκή αγορά τιμολογεί αρνητικούς ρυθμούς ανάπτυξης για άλλα επτά χρόνια, πράγμα που σημαίνει ότι οι επενδυτές αναμένουν τη μεγαλύτερη περίοδο οικονομικής καταστολής περισσότερο από δύο αιώνες, εκτός από τα επακόλουθα του Β 'Παγκοσμίου Πολέμου.

Και πάλι, η κρίση του 2008 φαίνεται οικονομικά τραυματική όσο ο πόλεμος.

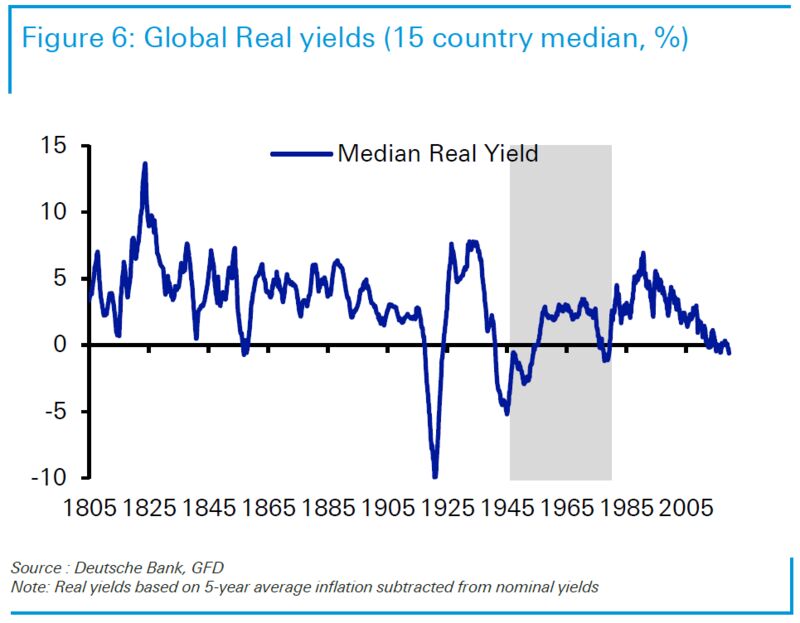

Τα αποτελέσματα είναι λιγότερο σαφή όταν συγκρίνουμε τις αποδόσεις των ομολόγων με τον πληθωρισμό.

Οι πραγματικές αποδόσεις των 10ετών ομολόγων πρόσφατα κατέγραψαν αρνητικές συνέπειες στις ΗΠΑ και είναι ελάχιστα θετικές προς το παρόν, ενώ είναι αρνητικές σε μεγάλο μέρος του υπόλοιπου αναπτυγμένου κόσμου.

Αρνητικές πραγματικές αποδόσεις υπήρξαν και μετά τον πόλεμο, αλλά όχι επίμονα.

Γενικά, ο αυξανόμενος πληθωρισμός έχει στο παρελθόν μειώσει τον πόνο της οικονομικής καταστολής.

Όπως είναι γνωστό, δεν υπάρχουν μεγάλες ενδείξεις επιστροφής του πληθωρισμού προς το παρόν.

Εάν οι αγορές είναι σωστές, βρισκόμαστε στην αρχή της μακράς περιόδου σταθερών αρνητικών αποδόσεων στην ιστορία.

Αυτό υποδηλώνει μια σημαντική ευκαιρία για κάθε κυβέρνηση με χρηματοδοτικές ανάγκες.

Και η Deutsche Bank καταλήγει: Εάν αυτή η προοπτική ακούγεται λίγο σαν τη δεκαετία του '70, η οποία είδε το τέλος της τελευταίας μεγάλης λιτότητας, δεν είναι τυχαίο...

www.bankingnews.gr

Και μόλις εξετάσουμε την ιστορία του χρέους, ξέρουμε τι πιθανώς να βρίσκεται στο μέλλον.

Αυτό αναφέρει νέα ανάλυση της Ddeutsche Bank, η οποία εξετάζει ένα εξαντλητικό κομμάτι της οικονομικής ιστορικής έρευνας.

Τα συμπεράσματα της ανάλυσης είναι ότι πρέπει ο κόσμος να αγωνιστεί για μεγαλύτερη οικονομική ύφεση και χρήματα από τις κεντρικές τράπεζες.

Και οι δεκαετίες που έρχονται είναι απίθανο να είναι καλές για τους κατόχους ομολόγων.

Η ομάδα της Deutsche Bank εξέτασε το συνολικό χρέος προς το ακαθάριστο εγχώριο προϊόν από το 1865 για 12 ανεπτυγμένες χώρες.

Και αποκάλυψε ότι το χρέος κυμαίνεται γενικά σε μόλις το ήμισυ του ΑΕΠ, εκτός από την περίπτωση που πρόκειται να χρηματοδοτηθεί κάποιος πόλεμος.

Δείχνει επίσης ότι η κρίση του 2008 είχε μεγαλύτερο αντίκτυπο στο παγκόσμιο χρέος από τον Α 'Παγκόσμιο Πόλεμο.

Μόνο ο Β' Παγκόσμιος Πόλεμος απαιτούσε περισσότερους δανεισμούς.

Ειδικά στην περίπτωση του Ηνωμένου Βασιλείου, το οποίο έχει τα πιο μακροχρόνια στοιχεία για το πρωτογενές πλεόνασμα, οι αριθμοί καλύπτουν την άνοδο και την πτώση της βρετανικής αυτοκρατορίας και καλύπτουν περιόδους όπου η χώρα δεν είχε καν φόρο εισοδήματος.

Καθ 'όλη τη διάρκεια των ετών, οι κυβερνήσεις δεν εμφάνισαν έλλειμμα αν δεν είχαν πόλεμο για χρηματοδότηση - μέχρι τις τελευταίες δύο δεκαετίες.

Πέρα από την ιστορία, η ανάλυση δείχνει ότι οι ονομαστικές αποδόσεις τείνουν να ευθυγραμμίζονται με την ποσοστιαία αύξηση του ονομαστικού ΑΕΠ.

Λιγότερο από αυτό συνεπάγεται δανεισμό με ζημία και είναι πιθανό το αποτέλεσμα οικονομικής καταστολής από την κυβέρνηση.

Αυτός ήταν ο κανόνας του Β 'Παγκοσμίου Πολέμου, η πιο δαπανηρή σύγκρουση της ιστορίας όσον αφορά τα χρήματα, μέχρι το 1980.

Επί του παρόντος, η ευρωπαϊκή αγορά τιμολογεί αρνητικούς ρυθμούς ανάπτυξης για άλλα επτά χρόνια, πράγμα που σημαίνει ότι οι επενδυτές αναμένουν τη μεγαλύτερη περίοδο οικονομικής καταστολής περισσότερο από δύο αιώνες, εκτός από τα επακόλουθα του Β 'Παγκοσμίου Πολέμου.

Και πάλι, η κρίση του 2008 φαίνεται οικονομικά τραυματική όσο ο πόλεμος.

Τα αποτελέσματα είναι λιγότερο σαφή όταν συγκρίνουμε τις αποδόσεις των ομολόγων με τον πληθωρισμό.

Οι πραγματικές αποδόσεις των 10ετών ομολόγων πρόσφατα κατέγραψαν αρνητικές συνέπειες στις ΗΠΑ και είναι ελάχιστα θετικές προς το παρόν, ενώ είναι αρνητικές σε μεγάλο μέρος του υπόλοιπου αναπτυγμένου κόσμου.

Αρνητικές πραγματικές αποδόσεις υπήρξαν και μετά τον πόλεμο, αλλά όχι επίμονα.

Γενικά, ο αυξανόμενος πληθωρισμός έχει στο παρελθόν μειώσει τον πόνο της οικονομικής καταστολής.

Όπως είναι γνωστό, δεν υπάρχουν μεγάλες ενδείξεις επιστροφής του πληθωρισμού προς το παρόν.

Εάν οι αγορές είναι σωστές, βρισκόμαστε στην αρχή της μακράς περιόδου σταθερών αρνητικών αποδόσεων στην ιστορία.

Αυτό υποδηλώνει μια σημαντική ευκαιρία για κάθε κυβέρνηση με χρηματοδοτικές ανάγκες.

Και η Deutsche Bank καταλήγει: Εάν αυτή η προοπτική ακούγεται λίγο σαν τη δεκαετία του '70, η οποία είδε το τέλος της τελευταίας μεγάλης λιτότητας, δεν είναι τυχαίο...

www.bankingnews.gr

Σχόλια αναγνωστών