Σύμφωνα με την Capital Economics υπάρχει περιθώριο για αύξηση των ιταλικών spread εάν, όπως αναμένεται, η ανάπτυξη επιβραδυνθεί περαιτέρω

Μπορεί τα ομόλογα, κρατικά και επιχειρηματικά, στην Ευρωζώνη να έχουν υπεραποδώσει από τις αρχές του 2019, εντούτοις μόλις οικονομία αρχίσει να απογοητεύει πραγματικά... τα spread στα ομόλογα θα αυξηθούν σημαντικά.

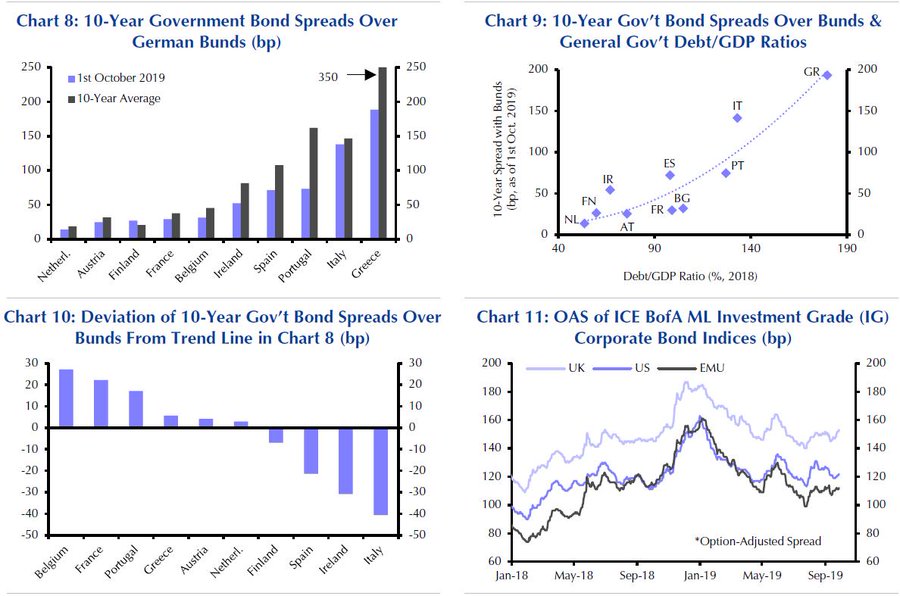

Αυτό αναφέρει η Capital Economics, η οποία σχολιάζει ότι στις περισσότερες χώρες της Ευρωζώνης τα spread των ομολόγων κινούνται πολύ κάτω από τους δεκαετείς μέσους όρους.

Η Ιταλία είναι μια εξαίρεση, με το δεκαετές spread BTP-Bund να είναι σε γενικές γραμμές ευθυγραμμισμένο με το μέσο επίπεδο από το 2009.

Συγκρίνοντας το δείκτη χρέους της Ιταλίας προς το ΑΕΠ με εκείνων άλλων χωρών στη ζώνη του ευρώ, το spread της φαίνεται υψηλό, αλλά αυτό το χάσμα αντανακλά την ασταθή πολιτική σκηνή της Ιταλίας και τις κακές προοπτικές ανάπτυξης.

Μάλιστα η Capital Economics εκτιμά ότι αυτές θα επιδεινωθούν, αναμένοντας αύξηση του ιταλικού spread στο υπόλοιπο του 2019.

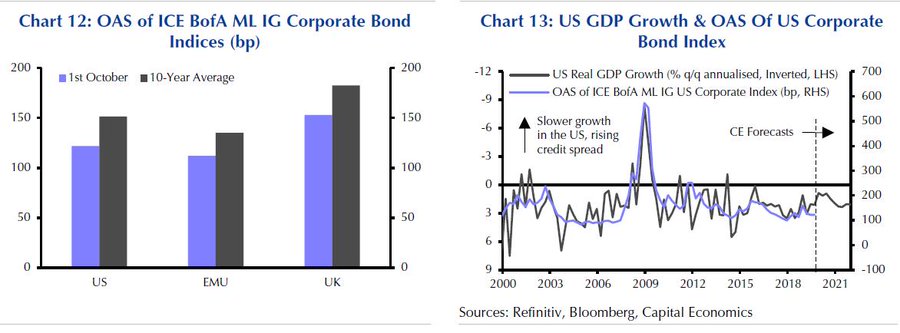

Οι δείκτες εταιρικών ομολόγων (OAS) μειώθηκαν επίσης το 2019, ιδίως στη ζώνη του ευρώ, όπου οι αγορές ομολογιακών δανείων θα είναι μέρος του επόμενου κύκλου QE της ΕΚΤ.

Ως αποτέλεσμα αυτών των κινήσεων, τα εταιρικά spreads είναι, στις περισσότερες περιπτώσεις, πολύ χαμηλότερα από τους δεκαετείς μέσους όρους.

Αυτό υποδηλώνει ότι υπάρχει περιθώριο για αύξηση αυτών εάν, όπως αναμένουμε, η ανάπτυξη επιβραδυνθεί περαιτέρω στις ΗΠΑ και παραμείνει υποτονική αλλού.

www.bankingnews.gr

Αυτό αναφέρει η Capital Economics, η οποία σχολιάζει ότι στις περισσότερες χώρες της Ευρωζώνης τα spread των ομολόγων κινούνται πολύ κάτω από τους δεκαετείς μέσους όρους.

Η Ιταλία είναι μια εξαίρεση, με το δεκαετές spread BTP-Bund να είναι σε γενικές γραμμές ευθυγραμμισμένο με το μέσο επίπεδο από το 2009.

Συγκρίνοντας το δείκτη χρέους της Ιταλίας προς το ΑΕΠ με εκείνων άλλων χωρών στη ζώνη του ευρώ, το spread της φαίνεται υψηλό, αλλά αυτό το χάσμα αντανακλά την ασταθή πολιτική σκηνή της Ιταλίας και τις κακές προοπτικές ανάπτυξης.

Μάλιστα η Capital Economics εκτιμά ότι αυτές θα επιδεινωθούν, αναμένοντας αύξηση του ιταλικού spread στο υπόλοιπο του 2019.

Οι δείκτες εταιρικών ομολόγων (OAS) μειώθηκαν επίσης το 2019, ιδίως στη ζώνη του ευρώ, όπου οι αγορές ομολογιακών δανείων θα είναι μέρος του επόμενου κύκλου QE της ΕΚΤ.

Ως αποτέλεσμα αυτών των κινήσεων, τα εταιρικά spreads είναι, στις περισσότερες περιπτώσεις, πολύ χαμηλότερα από τους δεκαετείς μέσους όρους.

Αυτό υποδηλώνει ότι υπάρχει περιθώριο για αύξηση αυτών εάν, όπως αναμένουμε, η ανάπτυξη επιβραδυνθεί περαιτέρω στις ΗΠΑ και παραμείνει υποτονική αλλού.

www.bankingnews.gr

Σχόλια αναγνωστών