Το οικονομικό κλίμα ως πρόδρομος δείκτης της οικονομικής δραστηριότητας

Τα στοιχεία της πρόσφατης έρευνας Οικονομικής Συγκυρίας του ΙΟΒΕ επιβεβαιώνουν την παγίωση ενός περιβάλλοντος υψηλών προσδοκιών, αφού ο Δείκτης Οικονομικού Κλίματος αλλά και οι επιμέρους δείκτες, εξαιρουμένου του Δείκτη των Κατασκευών, συνεχίζουν να κερδίζουν σταδιακά έδαφος με επιταχυνόμενο ρυθμό, αναφέρει η Alpha Bank στο εβδομαδιαίο δελτίο της.

Μολονότι τα νοικοκυριά είναι κατά κανόνα περισσότερο αισιόδοξα κατά τη διάρκεια του εκλογικού κύκλου, όπως είχαμε επισημάνει σχετικώς στο Εβδομαδιαίο Δελτίο της 3/6/2019, στην παρούσα φάση δεν διακρίνεται κάποια τάση «διόρθωσης» της πρόσφατης ανόδου του δείκτη καταναλωτικής εμπιστοσύνης και επιχειρηματικού κλίματος.

Η πλήρης άρση των ελέγχων στην κίνηση κεφαλαίων, η διαμόρφωση ενός ευσταθούς πολιτικού σκηνικού με επαρκή χρονικό ορίζοντα, η ανάκτηση της εμπιστοσύνης των αγορών στην εγχώρια οικονομία, όπως αντανακλάται στη σημαντική αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων σε σύγκριση με τα αντίστοιχα γερμανικά, συνέβαλαν καθοριστικά στην ανάκαμψη των προσδοκιών.

Και τούτο παρά την επιδείνωση του οικονομικού κλίματος στην Ευρωζώνη, η οποία συνάδει με την επιβράδυνση της οικονομικής δραστηριότητας στην περιοχή.

Η βελτίωση του δείκτη καταναλωτικής εμπιστοσύνης σε επίπεδα πλησίον εκείνων της εποχής υιοθέτησης του Ευρώ (Οκτ. 2000) στηρίζεται αφενός στην αύξηση του κατώτατου μισθού και αφετέρου στη συνεχιζόμενη αύξηση της απασχόλησης, ενώ η αγοραστική δύναμη αναμένεται να τονωθεί περαιτέρω από τη μείωση των συντελεστών ΦΠΑ στην εστίαση και την ενέργεια και από τη μείωση του φόρου στην περιουσία.

Τέλος, η προοπτική αλλαγής του μίγματος δημοσιονομικής πολιτικής με μείωση των φορολογικών συντελεστών στα επιχειρηματικά κέρδη και τα μερίσματα ενισχύει τις επιχειρηματικές προσδοκίες στους περισσότερους κλάδους της οικονομίας.

Για την κατανόηση της συγκριτικής θέσης των δεικτών οικονομικής εμπιστοσύνης ανά τομέα οικονομικής δραστηριότητας είναι σκόπιμο να μελετήσουμε τις τρέχουσες τιμές τους σε σχέση με τα επίπεδά τους πριν από την κρίση ή την περίοδο αμέσως μετά την υιοθέτηση του Ευρώ.

Στο Γράφημα 1, απεικονίζεται το εύρος τιμών που έλαβε ο Δείκτης Οικονομικού Κλίματος, οι επιμέρους δείκτες επιχειρηματικών προσδοκιών και ο δείκτης Καταναλωτικής Εμπιστοσύνης την τελευταία εικοσαετία, δηλαδή από τον Ιανουάριο του 2000 έως και τον Σεπτέμβριο του 2019.

Όπως παρατηρείται, οι ανωτέρω δείκτες - με εξαίρεση αυτόν των Κατασκευών - τον Σεπτέμβριο του 2019 προσέγγισαν το άνω άκρο του εύρους τιμών ανά τομέα της συγκεκριμένης περιόδου.

Συγκεκριμένα, οι Δείκτες Οικονομικού Κλίματος, επιχειρηματικών προσδοκιών στη Βιομηχανία και Καταναλωτικής Εμπιστοσύνης διαμορφώθηκαν στις 107,2, 106,8 και -6,8 μονάδες αντίστοιχα, ενώ οι καλύτερες επιδόσεις τους είχαν σημειωθεί το 2000 (Ιούλιος: 120,5 μον., Μάρτιος: 117,6 μον. και Απρίλιος: 3,2 μον.).

Επιπλέον, τον Μάιο του 2007 είχαν καταγραφεί οι υψηλότερες τιμές των δεικτών επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο (128,7 μον.) και τις Υπηρεσίες (120,3 μον.), ενώ τον Σεπτέμβριο του 2019 οι εν λόγω δείκτες διαμορφώθηκαν στις 126,5 και 105,2 μονάδες αντίστοιχα.

Αντίθετα, ο δείκτης επιχειρηματικών προσδοκιών στις Κατασκευές διαμορφώθηκε τον Σεπτέμβριο στις 50,8 μονάδες, απέχοντας σημαντικά από τις 155,7 μονάδες, η οποία ήταν η ανώτατη τιμή της περιόδου Ιανουαρίου 2000-Σεπτεμβρίου 2019.

Παράλληλα, η βελτίωση του Οικονομικού Κλίματος αντανακλάται και στις εισροές καταθέσεων και το δείκτη πρόθεσης για αποταμίευση το επόμενο δωδεκάμηνο (Γράφημα 2).

Τα στοιχεία που παρουσιάζονται στο γράφημα αποτυπώνουν τη σταδιακή αποκατάσταση της εμπιστοσύνης των αγορών κεφαλαίου προς την ελληνική οικονομία και το εγχώριο τραπεζικό σύστημα, μια εξέλιξη ιδιαίτερης σημασίας για τη ρευστότητα, δεδομένου ότι τα πιστωτικά ιδρύματα είναι βασική πηγή χρηματοδότησης των επενδυτικών σχεδίων.

Αναφορικά με τις εισροές καταθέσεων, οι κύριες πηγές είναι δύο: πρώτον, ο επαναπατρισμός των καταθέσεων ή η επιστροφή των χρημάτων που αποθησαυρίστηκαν στην περίοδο της υψηλής αβεβαιότητας σχετικά με την παραμονή της χώρας στο ευρώ και δεύτερον, η «φρέσκια» αποταμίευση (δηλαδή το ποσοστό του τρέχοντος εισοδήματος που απομένει μετά την κατανάλωση και την αποπληρωμή των φορολογικών υποχρεώσεων), ως αποτέλεσμα της αύξησης του εισοδήματος και της απασχόλησης.

Όσον αφορά την πρώτη πηγή, η αύξηση των καταθετικών ροών μπορεί να συνδέεται με τη μείωση της διαφοράς των αποδόσεων (spread) των ομολόγων που συνιστά μέτρο εμπιστοσύνης στην οικονομία, ιδιαίτερα μετά την πλήρη άρση των ελέγχων στην κίνηση κεφαλαίων.

Ειδικότερα, όπως απεικονίζεται στο γράφημα, υπάρχει αρνητική συσχέτιση μεταξύ της διαφοράς απόδοσης του ελληνικού από το γερμανικό ομόλογο και των καταθετικών ροών επιχειρήσεων και νοικοκυριών, καθώς και των προσδοκιών των νοικοκυριών για τη μελλοντική τους αποταμίευση.

Συνεπώς, η ανοδική τάση, από τα μέσα του 2017, της πορείας των καταθέσεων συνδέεται τόσο με τη σταδιακή βελτίωση της πρόθεσης αποταμίευσης τους επόμενους 12 μήνες, όσο και με τη σημαντική αποκλιμάκωση του spread του 10-ετούς ομολόγου.

Είναι χαρακτηριστικό ότι από τον Ιούνιο του 2017 η μέση μηνιαία εισροή καταθέσεων νοικοκυριών και επιχειρήσεων ανέρχεται σε €760 εκατ., ενώ το spread του 10-ετούς ομολόγου έχει μειωθεί άνω των 300 μονάδων βάσης.

Αναφορικά με τη δεύτερη πηγή, ενδεχόμενη αύξηση του διαθεσίμου εισοδήματος εκτιμάται ότι θα επηρεάσει θετικά την αποταμιευτική συμπεριφορά των νοικοκυριών.

Επίσης, ο Δείκτης Καταναλωτικής Εμπιστοσύνης, αν και παραμένει σε αρνητικό έδαφος, επανήλθε στα προ της οικονομικής κρίσης επίπεδα (Σεπτέμβριος 2000: -6 μονάδες).

Αξιοσημείωτο είναι το γεγονός ότι από τον Ιούλιο 2019, η απαισιοδοξία των ελληνικών νοικοκυριών σε όρους καταναλωτικής εμπιστοσύνης δεν καταλαμβάνει πλέον την πρώτη θέση μεταξύ των υπολοίπων ευρωπαϊκών χωρών, μετά από πολλά έτη.

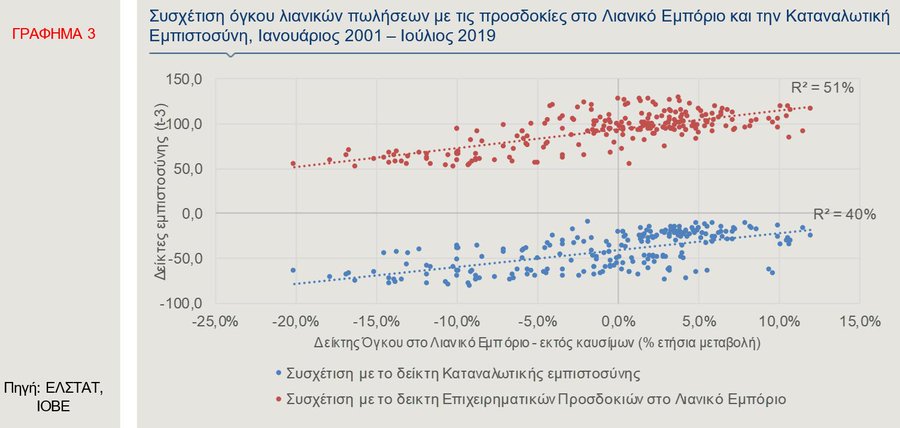

Οι Δείκτες Καταναλωτικής Εμπιστοσύνης και Επιχειρηματικών Προσδοκιών στο λιανικό εμπόριο θεωρούνται πρόδρομοι δείκτες για την καταναλωτική δαπάνη.

Όπως απεικονίζεται στο Γράφημα 3, ο βαθμός θετικής συσχέτισης των δεικτών εμπιστοσύνης (καταναλωτών και λιανεμπόρων) με τον όγκο των λιανικών πωλήσεων (εξαιρουμένων των καυσίμων) τρεις μήνες μετά είναι σχετικά υψηλός.

Ωστόσο, παρά την υψηλή συσχέτιση, το δεύτερο τρίμηνο του τρέχοντος έτους η ιδιωτική κατανάλωση φαίνεται να ακολουθεί αρνητική πορεία (Γράφημα 4).

Ιδιαίτερο ενδιαφέρον επίσης παρουσιάζει η σύγκριση των τιμών των συνιστωσών του δείκτη Καταναλωτικής Εμπιστοσύνης, μεταξύ Σεπτεμβρίου 2000 και των πιο πρόσφατων στοιχείων του Σεπτεμβρίου 2019 (Γράφημα 5).

Παρά το γεγονός ότι ο δείκτης Καταναλωτικής Εμπιστοσύνης διαμορφώθηκε και στις δύο περιόδους περίπου στο ίδιο επίπεδο (-6,8 το 2019 έναντι -6 μονάδες το 2000), οι επιμέρους συνιστώσες του δείκτη παρουσιάζουν σημαντικές αποκλίσεις.

Ειδικότερα, το 2000 ήταν περισσότερο θετικές οι εκτιμήσεις των νοικοκυριών για την οικονομική τους κατάσταση κατά τους τελευταίους 12 μήνες, ενώ αντίθετα το 2019 είναι πιο αισιόδοξες οι προβλέψεις τους για την οικονομική τους κατάσταση εντός των επόμενων 12 μηνών.

Επίσης, αξιοσημείωτο είναι ότι η πρόθεση για μείζονες αγορές τον Σεπτέμβριο 2019 κινήθηκε αρκετά χαμηλότερα σε σύγκριση με τον ίδιο μήνα του 2000 (-17,8 μονάδες), ενώ σημαντικά υψηλότερα διαμορφώθηκαν αντίστοιχα οι προβλέψεις για την οικονομική κατάσταση της χώρας (+13,9 μονάδες).

Με βάση την ανωτέρω ανάλυση, συμπεραίνεται ότι η βελτίωση της καταναλωτικής εμπιστοσύνης στηρίζεται περισσότερο σε θετικές προσδοκίες για το μέλλον της χώρας και λιγότερο στην πρόθεση για αγορές, σε σχέση με το 2000.

Σε ό,τι αφορά την εξέλιξη του δείκτη Επιχειρηματικών Προσδοκιών στο Λιανικό Εμπόριο το τελευταίο διάστημα, σημειώνεται ότι κατέγραψε τον Σεπτέμβριο του 2019 την καλύτερη επίδοσή του από τον Σεπτέμβριο του 2007 (128 μονάδες).

Από τις κύριες μεταβλητές του δείκτη, σημαντική βελτίωση παρουσιάζουν - ειδικά την περίοδο Ιουνίου-Σεπτεμβρίου 2019 - τόσο οι εκτιμήσεις των επιχειρήσεων του κλάδου για τις τρέχουσες πωλήσεις, όσο και για τη βραχυχρόνια εξέλιξή τους το επόμενο τρίμηνο, ενώ μικρότερη, αν και επίσης θετική, είναι η συνεισφορά της μείωσης των αποθεμάτων έτοιμων προϊόντων.

www.bankingnews.gr

Μολονότι τα νοικοκυριά είναι κατά κανόνα περισσότερο αισιόδοξα κατά τη διάρκεια του εκλογικού κύκλου, όπως είχαμε επισημάνει σχετικώς στο Εβδομαδιαίο Δελτίο της 3/6/2019, στην παρούσα φάση δεν διακρίνεται κάποια τάση «διόρθωσης» της πρόσφατης ανόδου του δείκτη καταναλωτικής εμπιστοσύνης και επιχειρηματικού κλίματος.

Η πλήρης άρση των ελέγχων στην κίνηση κεφαλαίων, η διαμόρφωση ενός ευσταθούς πολιτικού σκηνικού με επαρκή χρονικό ορίζοντα, η ανάκτηση της εμπιστοσύνης των αγορών στην εγχώρια οικονομία, όπως αντανακλάται στη σημαντική αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων σε σύγκριση με τα αντίστοιχα γερμανικά, συνέβαλαν καθοριστικά στην ανάκαμψη των προσδοκιών.

Και τούτο παρά την επιδείνωση του οικονομικού κλίματος στην Ευρωζώνη, η οποία συνάδει με την επιβράδυνση της οικονομικής δραστηριότητας στην περιοχή.

Η βελτίωση του δείκτη καταναλωτικής εμπιστοσύνης σε επίπεδα πλησίον εκείνων της εποχής υιοθέτησης του Ευρώ (Οκτ. 2000) στηρίζεται αφενός στην αύξηση του κατώτατου μισθού και αφετέρου στη συνεχιζόμενη αύξηση της απασχόλησης, ενώ η αγοραστική δύναμη αναμένεται να τονωθεί περαιτέρω από τη μείωση των συντελεστών ΦΠΑ στην εστίαση και την ενέργεια και από τη μείωση του φόρου στην περιουσία.

Τέλος, η προοπτική αλλαγής του μίγματος δημοσιονομικής πολιτικής με μείωση των φορολογικών συντελεστών στα επιχειρηματικά κέρδη και τα μερίσματα ενισχύει τις επιχειρηματικές προσδοκίες στους περισσότερους κλάδους της οικονομίας.

Για την κατανόηση της συγκριτικής θέσης των δεικτών οικονομικής εμπιστοσύνης ανά τομέα οικονομικής δραστηριότητας είναι σκόπιμο να μελετήσουμε τις τρέχουσες τιμές τους σε σχέση με τα επίπεδά τους πριν από την κρίση ή την περίοδο αμέσως μετά την υιοθέτηση του Ευρώ.

Στο Γράφημα 1, απεικονίζεται το εύρος τιμών που έλαβε ο Δείκτης Οικονομικού Κλίματος, οι επιμέρους δείκτες επιχειρηματικών προσδοκιών και ο δείκτης Καταναλωτικής Εμπιστοσύνης την τελευταία εικοσαετία, δηλαδή από τον Ιανουάριο του 2000 έως και τον Σεπτέμβριο του 2019.

Όπως παρατηρείται, οι ανωτέρω δείκτες - με εξαίρεση αυτόν των Κατασκευών - τον Σεπτέμβριο του 2019 προσέγγισαν το άνω άκρο του εύρους τιμών ανά τομέα της συγκεκριμένης περιόδου.

Συγκεκριμένα, οι Δείκτες Οικονομικού Κλίματος, επιχειρηματικών προσδοκιών στη Βιομηχανία και Καταναλωτικής Εμπιστοσύνης διαμορφώθηκαν στις 107,2, 106,8 και -6,8 μονάδες αντίστοιχα, ενώ οι καλύτερες επιδόσεις τους είχαν σημειωθεί το 2000 (Ιούλιος: 120,5 μον., Μάρτιος: 117,6 μον. και Απρίλιος: 3,2 μον.).

Επιπλέον, τον Μάιο του 2007 είχαν καταγραφεί οι υψηλότερες τιμές των δεικτών επιχειρηματικών προσδοκιών στο Λιανικό Εμπόριο (128,7 μον.) και τις Υπηρεσίες (120,3 μον.), ενώ τον Σεπτέμβριο του 2019 οι εν λόγω δείκτες διαμορφώθηκαν στις 126,5 και 105,2 μονάδες αντίστοιχα.

Αντίθετα, ο δείκτης επιχειρηματικών προσδοκιών στις Κατασκευές διαμορφώθηκε τον Σεπτέμβριο στις 50,8 μονάδες, απέχοντας σημαντικά από τις 155,7 μονάδες, η οποία ήταν η ανώτατη τιμή της περιόδου Ιανουαρίου 2000-Σεπτεμβρίου 2019.

Παράλληλα, η βελτίωση του Οικονομικού Κλίματος αντανακλάται και στις εισροές καταθέσεων και το δείκτη πρόθεσης για αποταμίευση το επόμενο δωδεκάμηνο (Γράφημα 2).

Τα στοιχεία που παρουσιάζονται στο γράφημα αποτυπώνουν τη σταδιακή αποκατάσταση της εμπιστοσύνης των αγορών κεφαλαίου προς την ελληνική οικονομία και το εγχώριο τραπεζικό σύστημα, μια εξέλιξη ιδιαίτερης σημασίας για τη ρευστότητα, δεδομένου ότι τα πιστωτικά ιδρύματα είναι βασική πηγή χρηματοδότησης των επενδυτικών σχεδίων.

Αναφορικά με τις εισροές καταθέσεων, οι κύριες πηγές είναι δύο: πρώτον, ο επαναπατρισμός των καταθέσεων ή η επιστροφή των χρημάτων που αποθησαυρίστηκαν στην περίοδο της υψηλής αβεβαιότητας σχετικά με την παραμονή της χώρας στο ευρώ και δεύτερον, η «φρέσκια» αποταμίευση (δηλαδή το ποσοστό του τρέχοντος εισοδήματος που απομένει μετά την κατανάλωση και την αποπληρωμή των φορολογικών υποχρεώσεων), ως αποτέλεσμα της αύξησης του εισοδήματος και της απασχόλησης.

Όσον αφορά την πρώτη πηγή, η αύξηση των καταθετικών ροών μπορεί να συνδέεται με τη μείωση της διαφοράς των αποδόσεων (spread) των ομολόγων που συνιστά μέτρο εμπιστοσύνης στην οικονομία, ιδιαίτερα μετά την πλήρη άρση των ελέγχων στην κίνηση κεφαλαίων.

Ειδικότερα, όπως απεικονίζεται στο γράφημα, υπάρχει αρνητική συσχέτιση μεταξύ της διαφοράς απόδοσης του ελληνικού από το γερμανικό ομόλογο και των καταθετικών ροών επιχειρήσεων και νοικοκυριών, καθώς και των προσδοκιών των νοικοκυριών για τη μελλοντική τους αποταμίευση.

Συνεπώς, η ανοδική τάση, από τα μέσα του 2017, της πορείας των καταθέσεων συνδέεται τόσο με τη σταδιακή βελτίωση της πρόθεσης αποταμίευσης τους επόμενους 12 μήνες, όσο και με τη σημαντική αποκλιμάκωση του spread του 10-ετούς ομολόγου.

Είναι χαρακτηριστικό ότι από τον Ιούνιο του 2017 η μέση μηνιαία εισροή καταθέσεων νοικοκυριών και επιχειρήσεων ανέρχεται σε €760 εκατ., ενώ το spread του 10-ετούς ομολόγου έχει μειωθεί άνω των 300 μονάδων βάσης.

Αναφορικά με τη δεύτερη πηγή, ενδεχόμενη αύξηση του διαθεσίμου εισοδήματος εκτιμάται ότι θα επηρεάσει θετικά την αποταμιευτική συμπεριφορά των νοικοκυριών.

Επίσης, ο Δείκτης Καταναλωτικής Εμπιστοσύνης, αν και παραμένει σε αρνητικό έδαφος, επανήλθε στα προ της οικονομικής κρίσης επίπεδα (Σεπτέμβριος 2000: -6 μονάδες).

Αξιοσημείωτο είναι το γεγονός ότι από τον Ιούλιο 2019, η απαισιοδοξία των ελληνικών νοικοκυριών σε όρους καταναλωτικής εμπιστοσύνης δεν καταλαμβάνει πλέον την πρώτη θέση μεταξύ των υπολοίπων ευρωπαϊκών χωρών, μετά από πολλά έτη.

Οι Δείκτες Καταναλωτικής Εμπιστοσύνης και Επιχειρηματικών Προσδοκιών στο λιανικό εμπόριο θεωρούνται πρόδρομοι δείκτες για την καταναλωτική δαπάνη.

Όπως απεικονίζεται στο Γράφημα 3, ο βαθμός θετικής συσχέτισης των δεικτών εμπιστοσύνης (καταναλωτών και λιανεμπόρων) με τον όγκο των λιανικών πωλήσεων (εξαιρουμένων των καυσίμων) τρεις μήνες μετά είναι σχετικά υψηλός.

Ωστόσο, παρά την υψηλή συσχέτιση, το δεύτερο τρίμηνο του τρέχοντος έτους η ιδιωτική κατανάλωση φαίνεται να ακολουθεί αρνητική πορεία (Γράφημα 4).

Ιδιαίτερο ενδιαφέρον επίσης παρουσιάζει η σύγκριση των τιμών των συνιστωσών του δείκτη Καταναλωτικής Εμπιστοσύνης, μεταξύ Σεπτεμβρίου 2000 και των πιο πρόσφατων στοιχείων του Σεπτεμβρίου 2019 (Γράφημα 5).

Παρά το γεγονός ότι ο δείκτης Καταναλωτικής Εμπιστοσύνης διαμορφώθηκε και στις δύο περιόδους περίπου στο ίδιο επίπεδο (-6,8 το 2019 έναντι -6 μονάδες το 2000), οι επιμέρους συνιστώσες του δείκτη παρουσιάζουν σημαντικές αποκλίσεις.

Ειδικότερα, το 2000 ήταν περισσότερο θετικές οι εκτιμήσεις των νοικοκυριών για την οικονομική τους κατάσταση κατά τους τελευταίους 12 μήνες, ενώ αντίθετα το 2019 είναι πιο αισιόδοξες οι προβλέψεις τους για την οικονομική τους κατάσταση εντός των επόμενων 12 μηνών.

Επίσης, αξιοσημείωτο είναι ότι η πρόθεση για μείζονες αγορές τον Σεπτέμβριο 2019 κινήθηκε αρκετά χαμηλότερα σε σύγκριση με τον ίδιο μήνα του 2000 (-17,8 μονάδες), ενώ σημαντικά υψηλότερα διαμορφώθηκαν αντίστοιχα οι προβλέψεις για την οικονομική κατάσταση της χώρας (+13,9 μονάδες).

Με βάση την ανωτέρω ανάλυση, συμπεραίνεται ότι η βελτίωση της καταναλωτικής εμπιστοσύνης στηρίζεται περισσότερο σε θετικές προσδοκίες για το μέλλον της χώρας και λιγότερο στην πρόθεση για αγορές, σε σχέση με το 2000.

Σε ό,τι αφορά την εξέλιξη του δείκτη Επιχειρηματικών Προσδοκιών στο Λιανικό Εμπόριο το τελευταίο διάστημα, σημειώνεται ότι κατέγραψε τον Σεπτέμβριο του 2019 την καλύτερη επίδοσή του από τον Σεπτέμβριο του 2007 (128 μονάδες).

Από τις κύριες μεταβλητές του δείκτη, σημαντική βελτίωση παρουσιάζουν - ειδικά την περίοδο Ιουνίου-Σεπτεμβρίου 2019 - τόσο οι εκτιμήσεις των επιχειρήσεων του κλάδου για τις τρέχουσες πωλήσεις, όσο και για τη βραχυχρόνια εξέλιξή τους το επόμενο τρίμηνο, ενώ μικρότερη, αν και επίσης θετική, είναι η συνεισφορά της μείωσης των αποθεμάτων έτοιμων προϊόντων.

www.bankingnews.gr

Σχόλια αναγνωστών