Mises: Συνεχείς διαβουλεύσεις για την υποτίμηση του δολαρίου ΗΠΑ

Για να κατανοήσουμε τη συμφωνία Plaza Accord, πρέπει να κοιτάξουμε πίσω στις 15 Αυγούστου 1971.

Την ημέρα εκείνη ο πρόεδρος των ΗΠΑ Richard Nixon έκλεισε το… «παράθυρο» του χρυσού.

Όπως αναφέρει σε ανάλυσή του το Mises Institute αυτό το βήμα τερμάτισε de facto το σύστημα του Bretton Woods, το οποίο είχε δημιουργηθεί το 1944.

Η εποχή του νομίσματος που υποστηριζόταν από το χρυσό τελείωσε και ξεκίνησε η εποχή των ευέλικτων συναλλαγματικών ισοτιμιών.

Τώρα χωρίς τη σύνδεση του χρυσού, η συναλλαγματική ισοτιμία κάθε ζεύγους νομισμάτων υποτίθεται ότι οδηγείται αποκλειστικά από την προσφορά και τη ζήτηση. Οι εθνικές κεντρικές τράπεζες -και έμμεσα και οι κυβερνήσεις- ήταν ελεύθερες να λάβουν τις δικές τους αποφάσεις, απαλλαγμένες από τους αυστηρούς περιορισμούς που επέβαλε ο κανόνας του χρυσού, αλλά έπρεπε να αναλάβουν το κόστος των αποφάσεών τους με τη μορφή υποτίμησης ή ανατίμησης των νομισμάτων τους.

Ενώ ένα νόμισμα που υποστηριζόταν από χρυσό αποσκοπούσε στην επιβολή πειθαρχίας στα έθνη, ένα σύστημα ευέλικτων συναλλαγματικών ισοτιμιών επιτρέπει τη διατήρηση των εθνικών ιδιαιτεροτήτων, με τη συναλλαγματική ισοτιμία να χρησιμεύει ως μηχανισμός εξισορρόπησης.

Ωστόσο, σε αντίθεση με οποιοδήποτε άλλο σύστημα συναλλάγματος, το σύστημα των ελεύθερων κυμαινόμενων ισοτιμιών καλεί τις κυβερνήσεις και τις κεντρικές τράπεζες να χειραγωγήσουν τις συναλλαγματικές ισοτιμίες πρακτικά κατά βούληση τονίζει το Mises Institute.

Χωρίς αμοιβαίες συμφωνίες, οι οποίες μπορούν να παράσχουν ασφάλεια σχεδιασμού σε συγκεκριμένες επιχειρήσεις με εξαγωγικό προσανατολισμό, ο κίνδυνος του διεθνούς χάους είναι πολύ υψηλός, καθώς το σύστημα των ευέλικτων συναλλαγματικών ισοτιμιών στερείται εξωτερικής άγκυρας (χρυσός).

Προκειμένου να αποφευχθεί αυτό το χάος, μια επανάληψη της τραυματικής στροφής της δεκαετίας του 1930 και η επακόλουθη αποσύνθεση της παγκόσμιας οικονομίας, τα κράτη-μέλη του ΔΝΤ συμφώνησαν το 1976 σε συνάντηση στο Kingston της Τζαμάικα ότι «η συναλλαγματική ισοτιμία θα πρέπει να δικαιολογείται οικονομικά.

Οι χώρες θα πρέπει να αποφεύγουν να χειρίζονται τις συναλλαγματικές ισοτιμίες, προκειμένου να αποφεύγουν την ανάγκη ρύθμισης του ισοζυγίου πληρωμών ή να αποκτούν αθέμιτο ανταγωνιστικό πλεονέκτημα».

Και σε αυτό το πολυμερές πνεύμα - αν και υπό μια αμερικανική πρωτοβουλία που έθιξε έντονα το συμφέρον - εννέα χρόνια αργότερα έχει εισέλθει στα βιβλία οικονομικής ιστορίας ως το Plaza Accord.

Μακροοικονομικές υπερβάσεις στη δεκαετία του 1980;

Το πρώτο μισό της δεκαετίας του 1980 το αμερικανικό δολάριο ανατιμήθηκε σημαντικά έναντι των σημαντικότερων νομισμάτων.

Σε πέντε χρόνια, το δολάριο ανατιμήθηκε κατά περίπου 150% έναντι του γαλλικού φράγκου, σχεδόν κατά 100% έναντι του γερμανικού μάρκου, και κατά διαστήματα κατά 34,2% έναντι του γιεν (από το χαμηλό του Ιανουαρίου 1981).

Η σημαντική ανατίμηση του αμερικανικού δολαρίου αντανακλάται φυσικά στον Δείκτη Δολάριο ΗΠΑ, ο οποίος αποτελείται από τα νομίσματα των σημαντικότερων εμπορικών εταίρων των ΗΠΑ, σταθμίζονται ανάλογα με το μερίδιό τους στο εμπόριο με τις ΗΠΑ.

Επιπλέον, ο παρακάτω πίνακας δείχνει τις συναλλαγματικές ισοτιμίες σε πραγματικούς όρους - δηλαδή, λαμβάνει υπόψη τα επίπεδα τιμών, τα οποία μπορεί σε ορισμένες περιπτώσεις να διαφέρουν σημαντικά.

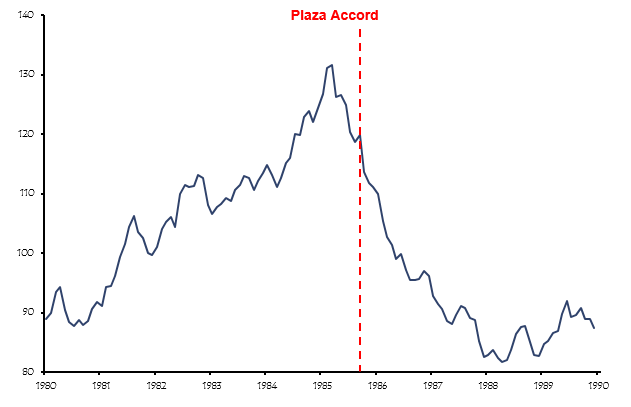

Πραγματικός σταθμισμένος δείκτης δολαρίου ΗΠΑ, 03/1973 = 100, 01 / 1980-12 / 1989

Από ένα προσωρινό χαμηλό 87,7 τον Ιούλιο του 1980, ο δείκτης αυξήθηκε κατά περίπου 50% σε 131,6 τον Μάρτιο του 1985.

Δεν αποτελεί έκπληξη το γεγονός ότι το ισοζύγιο τρεχουσών συναλλαγών των ΗΠΑ επιδεινώθηκε σημαντικά το πρώτο μισό της δεκαετίας του '80 ως αποτέλεσμα αυτού του σημαντικού ράλι του δολαρίου που εμφανίζεται στο παρακάτω διάγραμμα.

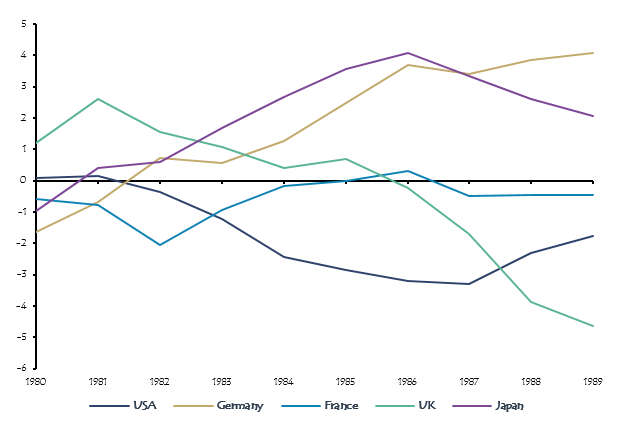

Ισοζύγιο τρεχουσών συναλλαγών, ΗΠΑ, Γερμανία, Γαλλία, Ηνωμένο Βασίλειο, Ιαπωνία, σε όρους % του ΑΕΠ, 1980-1989

Το 1980 και το 1981 οι ΗΠΑ είχαν ακόμη ένα μέτριο πλεόνασμα, αλλά το 1985 το πλεόνασμα αυτό είχε μετατραπεί σε έλλειμμα 2,9%.

Η τάση στη Γερμανία και την Ιαπωνία ήταν σχεδόν μια τέλεια κατοπτρική εικόνα.

Ενώ τα δύο κράτη εξαγωγών είχαν έλλειμμα τρεχουσών συναλλαγών 1,7% και 1% το 1980, τα ισοζύγια τρεχουσών συναλλαγών τους ήταν θετικά το 1981 και το 1982 αντίστοιχα.

Το 1985, είχαν ήδη καταγράψει πλεόνασμα 2,5% και 3,6%.

Το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της Γερμανίας αυξήθηκε ιδιαίτερα κατά τα επόμενα έτη.

Η συμφωνία Plaza Accord

Οι εκπρόσωποι των ΗΠΑ, της Γερμανίας, της Ιαπωνίας, της Γαλλίας και της Μεγάλης Βρετανίας, όπως και οι χώρες της ομάδας G5, συναντήθηκαν το Σεπτέμβριο του 1985 στο Plaza Hotel στη Νέα Υόρκη υπό την ηγεσία του υπουργού Οικονομικών των ΗΠΑ James Baker, προκειμένου να συντονίσουν τις οικονομικές τους πολιτικές.

Ο δεδηλωμένος στόχος τους ήταν να μειώσουν το αμερικανικό έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, το οποίο σχεδίαζαν να επιτύχουν, αποδυναμώνοντας το υπερτιμημένο δολάριο ΗΠΑ.

Επιπλέον, οι ΗΠΑ προέτρεψαν τη Γερμανία και την Ιαπωνία να ενισχύσουν την εγχώρια ζήτηση διευρύνοντας τα δημοσιονομικά τους ελλείμματα, τα οποία υποτίθεται ότι θα έδιναν τις αμερικανικές εξαγωγές μια ώθηση.

Στο Plaza Accord, τα πέντε υπογράφοντα κράτη συμφώνησαν να συνεργαστούν στενότερα όταν η συνεργασία ήταν λογική.

Το κριτήριο για την υιοθέτηση κοινής προσέγγισης ήταν «απόκλιση από τις θεμελιώδεις οικονομικές συνθήκες».

Οι παρεμβάσεις στην αγορά συναλλάγματος έπρεπε να πραγματοποιηθούν με σκοπό την καταπολέμηση των ανισορροπιών του ισοζυγίου τρεχουσών συναλλαγών.

Βραχυπρόθεσμα, ο στόχος ήταν μια υποτίμηση του δολαρίου ΗΠΑ κατά 10% -12% σε σχέση με το επίπεδο του Σεπτεμβρίου 1985.

Το άμεσο αποτέλεσμα της συμφωνίας ήταν το επιθυμητό.

Μια εβδομάδα μετά την υπογραφή του Plaza Accord, το ιαπωνικό γιεν κέρδισε 11,8% έναντι του δολαρίου ΗΠΑ, ενώ το γερμανικό μάρκο και το γαλλικό φράγκο ανατιμήθηκαν 7,8% το καθένα και η βρετανική λίρα 2,8%.

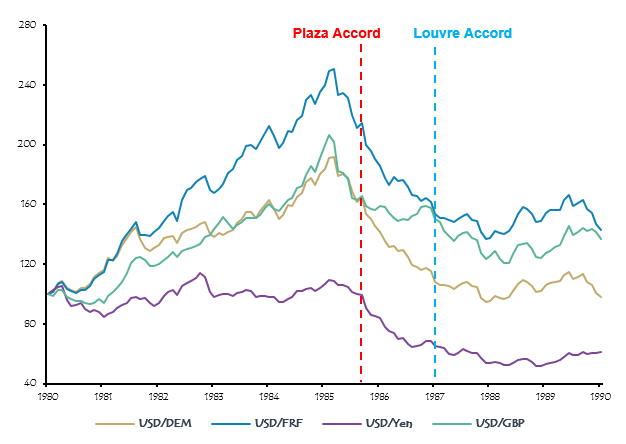

Ωστόσο, η ταχύτητα της προσαρμογής στις αγορές συναλλάγματος συνέχισε να είναι η ίδια με την προηγούμενη συμφωνία της Plaza, όπως δείχνει σαφώς το ακόλουθο διάγραμμα.

Συναλλαγματική ισοτιμία USD έναντι DEM, FRF, JPY, GBP, 01/01/1980 = 100, 01 / 1980-09 / 1985

Ωστόσο, τα γραφήματα δείχνουν επίσης σαφέστατα ότι η υποτίμηση του αμερικανικού δολαρίου είχε ήδη αρχίσει μερικούς μήνες πριν από την επίσημη συμφωνία που είχε συναφθεί στην καρδιά του Μανχάταν.

Ο Δείκτης Δολαρίου είχε φτάσει στο αποκορύφωμά του τον Μάρτιο του 1985, δηλ. μισό χρόνο πριν από την συμφωνία Plaza Accord.

Plaza Accord 2.0;

Μερικοί άνθρωποι προτείνουν τη δημιουργία μιας νέας έκδοσης του Plaza Accord, δηλαδή μια πολυμερή συμφωνία η οποία περιλαμβάνει, μεταξύ άλλων, συντονισμένη παρέμβαση στις αγορές συναλλάγματος.

Οι υποστηρικτές ενός Plaza Accord 2.0 επισημαίνουν την ανατίμηση του αμερικανικού δολαρίου κατά σχεδόν 40% (ιδιαίτερα κατά τα έτη 2011-2016) και τις μεγάλες διαφορές μεταξύ των ισοζυγίων τρεχουσών συναλλαγών των κυριότερων ανεπτυγμένων χωρών.

Ωστόσο, μια τέτοια συμφωνία θα αποτελούσε μια νέα καμπή στη διεθνή νομισματική πολιτική. Σε τελική ανάλυση, το 2013 η G8 συμφώνησε να απέχει από τις παρεμβάσεις συναλλάγματος - σε ένα είδος αντι-Plaza Accord.

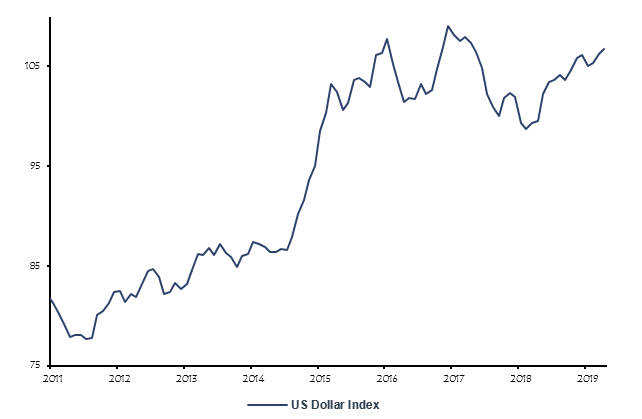

Το παρακάτω διάγραμμα απεικονίζει τη σημαντική ανατίμηση του αμερικανικού δολαρίου τα τελευταία χρόνια.

Πραγματικός σταθμισμένος δείκτης δολαρίου ΗΠΑ, 03/1973 = 100, 01 / 2011-04 / 2019

Και όπως συνέβαινε πριν από τριάντα χρόνια, οι ΗΠΑ έχουν σημαντικό και συνεχιζόμενο έλλειμμα τρεχουσών συναλλαγών, ενώ η Γερμανία, η Ιαπωνία - και αυτές τις μέρες και η Κίνα - έχουν σημαντικά πλεονάσματα.

Το πλεόνασμα της Γερμανίας, το οποίο έφτανε κατά περιόδους σχεδόν στο 9%, είναι ιδιαίτερα εντυπωσιακό.

Υπόλοιπα τρεχουσών συναλλαγών των ΗΠΑ, της Γερμανίας, της Γαλλίας, της Μεγάλης Βρετανίας, της Ιαπωνίας και της Κίνας σε% του ΑΕΠ, 2010-2017

Πολύ πριν ο Donald Trump θέσει το ζήτημα, το αμερικανικό Υπουργείο Οικονομικών - το οποίο είναι υπεύθυνο για την αξία του δολαρίου - υπογράμμισε επανειλημμένα ότι το δολάριο ήταν πολύ ισχυρό, ειδικά σε σχέση με το γιουάν.

Ξανά και ξανά οι ΗΠΑ κατηγόρησαν την Κίνα, την Ιαπωνία και την ευρωζώνη για τη διατήρηση των νομισμάτων τους σε τεχνητά χαμηλά επίπεδα, προκειμένου να στηρίξουν τις εξαγωγικές τους βιομηχανίες.

Το γεγονός ότι ο Donald Trump χρησιμοποίησε τον όρο χειραγώγηση σε ένα tweet ήρθε ως μια μικρή έκπληξη, καθώς οι ΗΠΑ δεν έχουν χρησιμοποιήσει αυτόν τον όρο επίσημα από το 1994.

Σε κάθε περίπτωση, μια τέτοια σημαντική προσαρμογή στις συναλλαγματικές ισοτιμίες θα πρέπει να εφαρμοστεί σταδιακά. ο κίνδυνος δημιουργίας περαιτέρω στρεβλώσεων θα ήταν υπερβολικός.

Μια απότομη προσαρμογή των επιτοκίων ενδέχεται να οδηγήσει, για παράδειγμα, σε σημαντική αύξηση του ρυθμού του πληθωρισμού των ΗΠΑ ή/και στην κατάρρευση των τομέων εξαγωγών χωρών των οποίων τα νομίσματα θα εκτιμούσαν.

Αλλά επειδή οι συναλλαγματικές ισοτιμίες - τουλάχιστον μεσομακροπρόθεσμα - καθορίζονται κυρίως από τις βασικές αρχές, οι συναλλαγματικές ισοτιμίες μπορούν να μεταβληθούν σημαντικά μόνο εάν οι υποκείμενες μακροοικονομικές συνθήκες (πραγματικές διαφορές επιτοκίων, ισοζύγια συναλλαγών και ισοζυγίου τρεχουσών συναλλαγών, επενδυτικό κλίμα και δημοσιονομικά ισοζύγια) αλλαγή.

Ανεξάρτητα από το πόσο ισχυρή είναι η κυβέρνηση ή πόσο στεγανή είναι μια διεθνής συμφωνία, όσοι εισέλθουν σε μια συμφωνία δεν μπορούν να ξεπεράσουν αυτό το γεγονός.

Όπως ο Eugen von Böhm-Bawerk έχει δηλώσει ρητά: «Το πιο επιβλητικό δίχτυ της εξουσίας δεν μπορεί ποτέ να επηρεάσει τίποτα σε αντίθεση με τους οικονομικούς νόμους της αξίας, της τιμής και της διανομής. πρέπει πάντα να είναι σύμφωνη με αυτά. δεν μπορεί να τους ακυρώσει. μπορεί απλώς να τα επιβεβαιώσει και να τα εκπληρώσει».

www.bankingnews.gr

Την ημέρα εκείνη ο πρόεδρος των ΗΠΑ Richard Nixon έκλεισε το… «παράθυρο» του χρυσού.

Όπως αναφέρει σε ανάλυσή του το Mises Institute αυτό το βήμα τερμάτισε de facto το σύστημα του Bretton Woods, το οποίο είχε δημιουργηθεί το 1944.

Η εποχή του νομίσματος που υποστηριζόταν από το χρυσό τελείωσε και ξεκίνησε η εποχή των ευέλικτων συναλλαγματικών ισοτιμιών.

Τώρα χωρίς τη σύνδεση του χρυσού, η συναλλαγματική ισοτιμία κάθε ζεύγους νομισμάτων υποτίθεται ότι οδηγείται αποκλειστικά από την προσφορά και τη ζήτηση. Οι εθνικές κεντρικές τράπεζες -και έμμεσα και οι κυβερνήσεις- ήταν ελεύθερες να λάβουν τις δικές τους αποφάσεις, απαλλαγμένες από τους αυστηρούς περιορισμούς που επέβαλε ο κανόνας του χρυσού, αλλά έπρεπε να αναλάβουν το κόστος των αποφάσεών τους με τη μορφή υποτίμησης ή ανατίμησης των νομισμάτων τους.

Ενώ ένα νόμισμα που υποστηριζόταν από χρυσό αποσκοπούσε στην επιβολή πειθαρχίας στα έθνη, ένα σύστημα ευέλικτων συναλλαγματικών ισοτιμιών επιτρέπει τη διατήρηση των εθνικών ιδιαιτεροτήτων, με τη συναλλαγματική ισοτιμία να χρησιμεύει ως μηχανισμός εξισορρόπησης.

Ωστόσο, σε αντίθεση με οποιοδήποτε άλλο σύστημα συναλλάγματος, το σύστημα των ελεύθερων κυμαινόμενων ισοτιμιών καλεί τις κυβερνήσεις και τις κεντρικές τράπεζες να χειραγωγήσουν τις συναλλαγματικές ισοτιμίες πρακτικά κατά βούληση τονίζει το Mises Institute.

Χωρίς αμοιβαίες συμφωνίες, οι οποίες μπορούν να παράσχουν ασφάλεια σχεδιασμού σε συγκεκριμένες επιχειρήσεις με εξαγωγικό προσανατολισμό, ο κίνδυνος του διεθνούς χάους είναι πολύ υψηλός, καθώς το σύστημα των ευέλικτων συναλλαγματικών ισοτιμιών στερείται εξωτερικής άγκυρας (χρυσός).

Προκειμένου να αποφευχθεί αυτό το χάος, μια επανάληψη της τραυματικής στροφής της δεκαετίας του 1930 και η επακόλουθη αποσύνθεση της παγκόσμιας οικονομίας, τα κράτη-μέλη του ΔΝΤ συμφώνησαν το 1976 σε συνάντηση στο Kingston της Τζαμάικα ότι «η συναλλαγματική ισοτιμία θα πρέπει να δικαιολογείται οικονομικά.

Οι χώρες θα πρέπει να αποφεύγουν να χειρίζονται τις συναλλαγματικές ισοτιμίες, προκειμένου να αποφεύγουν την ανάγκη ρύθμισης του ισοζυγίου πληρωμών ή να αποκτούν αθέμιτο ανταγωνιστικό πλεονέκτημα».

Και σε αυτό το πολυμερές πνεύμα - αν και υπό μια αμερικανική πρωτοβουλία που έθιξε έντονα το συμφέρον - εννέα χρόνια αργότερα έχει εισέλθει στα βιβλία οικονομικής ιστορίας ως το Plaza Accord.

Μακροοικονομικές υπερβάσεις στη δεκαετία του 1980;

Το πρώτο μισό της δεκαετίας του 1980 το αμερικανικό δολάριο ανατιμήθηκε σημαντικά έναντι των σημαντικότερων νομισμάτων.

Σε πέντε χρόνια, το δολάριο ανατιμήθηκε κατά περίπου 150% έναντι του γαλλικού φράγκου, σχεδόν κατά 100% έναντι του γερμανικού μάρκου, και κατά διαστήματα κατά 34,2% έναντι του γιεν (από το χαμηλό του Ιανουαρίου 1981).

Η σημαντική ανατίμηση του αμερικανικού δολαρίου αντανακλάται φυσικά στον Δείκτη Δολάριο ΗΠΑ, ο οποίος αποτελείται από τα νομίσματα των σημαντικότερων εμπορικών εταίρων των ΗΠΑ, σταθμίζονται ανάλογα με το μερίδιό τους στο εμπόριο με τις ΗΠΑ.

Επιπλέον, ο παρακάτω πίνακας δείχνει τις συναλλαγματικές ισοτιμίες σε πραγματικούς όρους - δηλαδή, λαμβάνει υπόψη τα επίπεδα τιμών, τα οποία μπορεί σε ορισμένες περιπτώσεις να διαφέρουν σημαντικά.

Πραγματικός σταθμισμένος δείκτης δολαρίου ΗΠΑ, 03/1973 = 100, 01 / 1980-12 / 1989

Από ένα προσωρινό χαμηλό 87,7 τον Ιούλιο του 1980, ο δείκτης αυξήθηκε κατά περίπου 50% σε 131,6 τον Μάρτιο του 1985.

Δεν αποτελεί έκπληξη το γεγονός ότι το ισοζύγιο τρεχουσών συναλλαγών των ΗΠΑ επιδεινώθηκε σημαντικά το πρώτο μισό της δεκαετίας του '80 ως αποτέλεσμα αυτού του σημαντικού ράλι του δολαρίου που εμφανίζεται στο παρακάτω διάγραμμα.

Ισοζύγιο τρεχουσών συναλλαγών, ΗΠΑ, Γερμανία, Γαλλία, Ηνωμένο Βασίλειο, Ιαπωνία, σε όρους % του ΑΕΠ, 1980-1989

Το 1980 και το 1981 οι ΗΠΑ είχαν ακόμη ένα μέτριο πλεόνασμα, αλλά το 1985 το πλεόνασμα αυτό είχε μετατραπεί σε έλλειμμα 2,9%.

Η τάση στη Γερμανία και την Ιαπωνία ήταν σχεδόν μια τέλεια κατοπτρική εικόνα.

Ενώ τα δύο κράτη εξαγωγών είχαν έλλειμμα τρεχουσών συναλλαγών 1,7% και 1% το 1980, τα ισοζύγια τρεχουσών συναλλαγών τους ήταν θετικά το 1981 και το 1982 αντίστοιχα.

Το 1985, είχαν ήδη καταγράψει πλεόνασμα 2,5% και 3,6%.

Το πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της Γερμανίας αυξήθηκε ιδιαίτερα κατά τα επόμενα έτη.

Η συμφωνία Plaza Accord

Οι εκπρόσωποι των ΗΠΑ, της Γερμανίας, της Ιαπωνίας, της Γαλλίας και της Μεγάλης Βρετανίας, όπως και οι χώρες της ομάδας G5, συναντήθηκαν το Σεπτέμβριο του 1985 στο Plaza Hotel στη Νέα Υόρκη υπό την ηγεσία του υπουργού Οικονομικών των ΗΠΑ James Baker, προκειμένου να συντονίσουν τις οικονομικές τους πολιτικές.

Ο δεδηλωμένος στόχος τους ήταν να μειώσουν το αμερικανικό έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, το οποίο σχεδίαζαν να επιτύχουν, αποδυναμώνοντας το υπερτιμημένο δολάριο ΗΠΑ.

Επιπλέον, οι ΗΠΑ προέτρεψαν τη Γερμανία και την Ιαπωνία να ενισχύσουν την εγχώρια ζήτηση διευρύνοντας τα δημοσιονομικά τους ελλείμματα, τα οποία υποτίθεται ότι θα έδιναν τις αμερικανικές εξαγωγές μια ώθηση.

Στο Plaza Accord, τα πέντε υπογράφοντα κράτη συμφώνησαν να συνεργαστούν στενότερα όταν η συνεργασία ήταν λογική.

Το κριτήριο για την υιοθέτηση κοινής προσέγγισης ήταν «απόκλιση από τις θεμελιώδεις οικονομικές συνθήκες».

Οι παρεμβάσεις στην αγορά συναλλάγματος έπρεπε να πραγματοποιηθούν με σκοπό την καταπολέμηση των ανισορροπιών του ισοζυγίου τρεχουσών συναλλαγών.

Βραχυπρόθεσμα, ο στόχος ήταν μια υποτίμηση του δολαρίου ΗΠΑ κατά 10% -12% σε σχέση με το επίπεδο του Σεπτεμβρίου 1985.

Το άμεσο αποτέλεσμα της συμφωνίας ήταν το επιθυμητό.

Μια εβδομάδα μετά την υπογραφή του Plaza Accord, το ιαπωνικό γιεν κέρδισε 11,8% έναντι του δολαρίου ΗΠΑ, ενώ το γερμανικό μάρκο και το γαλλικό φράγκο ανατιμήθηκαν 7,8% το καθένα και η βρετανική λίρα 2,8%.

Ωστόσο, η ταχύτητα της προσαρμογής στις αγορές συναλλάγματος συνέχισε να είναι η ίδια με την προηγούμενη συμφωνία της Plaza, όπως δείχνει σαφώς το ακόλουθο διάγραμμα.

Συναλλαγματική ισοτιμία USD έναντι DEM, FRF, JPY, GBP, 01/01/1980 = 100, 01 / 1980-09 / 1985

Ωστόσο, τα γραφήματα δείχνουν επίσης σαφέστατα ότι η υποτίμηση του αμερικανικού δολαρίου είχε ήδη αρχίσει μερικούς μήνες πριν από την επίσημη συμφωνία που είχε συναφθεί στην καρδιά του Μανχάταν.

Ο Δείκτης Δολαρίου είχε φτάσει στο αποκορύφωμά του τον Μάρτιο του 1985, δηλ. μισό χρόνο πριν από την συμφωνία Plaza Accord.

Plaza Accord 2.0;

Μερικοί άνθρωποι προτείνουν τη δημιουργία μιας νέας έκδοσης του Plaza Accord, δηλαδή μια πολυμερή συμφωνία η οποία περιλαμβάνει, μεταξύ άλλων, συντονισμένη παρέμβαση στις αγορές συναλλάγματος.

Οι υποστηρικτές ενός Plaza Accord 2.0 επισημαίνουν την ανατίμηση του αμερικανικού δολαρίου κατά σχεδόν 40% (ιδιαίτερα κατά τα έτη 2011-2016) και τις μεγάλες διαφορές μεταξύ των ισοζυγίων τρεχουσών συναλλαγών των κυριότερων ανεπτυγμένων χωρών.

Ωστόσο, μια τέτοια συμφωνία θα αποτελούσε μια νέα καμπή στη διεθνή νομισματική πολιτική. Σε τελική ανάλυση, το 2013 η G8 συμφώνησε να απέχει από τις παρεμβάσεις συναλλάγματος - σε ένα είδος αντι-Plaza Accord.

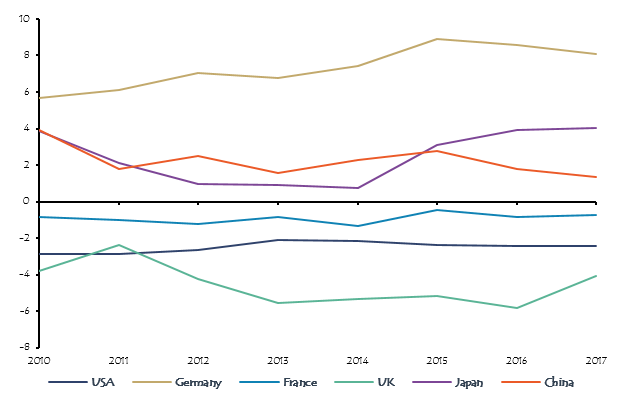

Το παρακάτω διάγραμμα απεικονίζει τη σημαντική ανατίμηση του αμερικανικού δολαρίου τα τελευταία χρόνια.

Πραγματικός σταθμισμένος δείκτης δολαρίου ΗΠΑ, 03/1973 = 100, 01 / 2011-04 / 2019

Και όπως συνέβαινε πριν από τριάντα χρόνια, οι ΗΠΑ έχουν σημαντικό και συνεχιζόμενο έλλειμμα τρεχουσών συναλλαγών, ενώ η Γερμανία, η Ιαπωνία - και αυτές τις μέρες και η Κίνα - έχουν σημαντικά πλεονάσματα.

Το πλεόνασμα της Γερμανίας, το οποίο έφτανε κατά περιόδους σχεδόν στο 9%, είναι ιδιαίτερα εντυπωσιακό.

Υπόλοιπα τρεχουσών συναλλαγών των ΗΠΑ, της Γερμανίας, της Γαλλίας, της Μεγάλης Βρετανίας, της Ιαπωνίας και της Κίνας σε% του ΑΕΠ, 2010-2017

Πολύ πριν ο Donald Trump θέσει το ζήτημα, το αμερικανικό Υπουργείο Οικονομικών - το οποίο είναι υπεύθυνο για την αξία του δολαρίου - υπογράμμισε επανειλημμένα ότι το δολάριο ήταν πολύ ισχυρό, ειδικά σε σχέση με το γιουάν.

Ξανά και ξανά οι ΗΠΑ κατηγόρησαν την Κίνα, την Ιαπωνία και την ευρωζώνη για τη διατήρηση των νομισμάτων τους σε τεχνητά χαμηλά επίπεδα, προκειμένου να στηρίξουν τις εξαγωγικές τους βιομηχανίες.

Το γεγονός ότι ο Donald Trump χρησιμοποίησε τον όρο χειραγώγηση σε ένα tweet ήρθε ως μια μικρή έκπληξη, καθώς οι ΗΠΑ δεν έχουν χρησιμοποιήσει αυτόν τον όρο επίσημα από το 1994.

Σε κάθε περίπτωση, μια τέτοια σημαντική προσαρμογή στις συναλλαγματικές ισοτιμίες θα πρέπει να εφαρμοστεί σταδιακά. ο κίνδυνος δημιουργίας περαιτέρω στρεβλώσεων θα ήταν υπερβολικός.

Μια απότομη προσαρμογή των επιτοκίων ενδέχεται να οδηγήσει, για παράδειγμα, σε σημαντική αύξηση του ρυθμού του πληθωρισμού των ΗΠΑ ή/και στην κατάρρευση των τομέων εξαγωγών χωρών των οποίων τα νομίσματα θα εκτιμούσαν.

Αλλά επειδή οι συναλλαγματικές ισοτιμίες - τουλάχιστον μεσομακροπρόθεσμα - καθορίζονται κυρίως από τις βασικές αρχές, οι συναλλαγματικές ισοτιμίες μπορούν να μεταβληθούν σημαντικά μόνο εάν οι υποκείμενες μακροοικονομικές συνθήκες (πραγματικές διαφορές επιτοκίων, ισοζύγια συναλλαγών και ισοζυγίου τρεχουσών συναλλαγών, επενδυτικό κλίμα και δημοσιονομικά ισοζύγια) αλλαγή.

Ανεξάρτητα από το πόσο ισχυρή είναι η κυβέρνηση ή πόσο στεγανή είναι μια διεθνής συμφωνία, όσοι εισέλθουν σε μια συμφωνία δεν μπορούν να ξεπεράσουν αυτό το γεγονός.

Όπως ο Eugen von Böhm-Bawerk έχει δηλώσει ρητά: «Το πιο επιβλητικό δίχτυ της εξουσίας δεν μπορεί ποτέ να επηρεάσει τίποτα σε αντίθεση με τους οικονομικούς νόμους της αξίας, της τιμής και της διανομής. πρέπει πάντα να είναι σύμφωνη με αυτά. δεν μπορεί να τους ακυρώσει. μπορεί απλώς να τα επιβεβαιώσει και να τα εκπληρώσει».

www.bankingnews.gr

Σχόλια αναγνωστών