Η έγκριση του σχεδίου Ηρακλής για τα προβληματικά δάνεια των ελληνικών τραπεζών από την Ευρωπαϊκή Επιτροπή αποτελεί ένα θετικό βήμα για την αντιμετώπηση του προβλήματος

Για τα οφέλη του σχεδίου «Ηρακλής» στο μέτωπο των NPEs των ελληνικών τραπεζών, τα οποία υπερτερούν του κεφαλαιακού κόστους που θα προκαλέσει, κάνουν λόγο οι αναλυτές κορυφαίων επενδυτικών τραπεζών JP Morgan, HSBC, Morgan Stanley και Wood.

Οι αναλυτές εκτιμούν ότι η έγκριση του σχεδίου αποτελεί θετικό βήμα και θα οδηγήσει σε αναβαθμίσεις από τους οίκους αξιολόγησης.

Ειδικότερα, η JP Morgan Cazenove, θεωρεί ότι ο Ηρακλής είναι ένα θετικό βήμα για τα NPEs στις ελληνικές τράπεζες, ενώ εκτιμά ότι ο μεγάλος ωφελημένος είναι η Πειραιώς.

Η HSBC από την πλευρά της τονίζει ότι τα οφέλη του Ηρακλή στο μέτωπο των NPEs των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που θα προκαλέσει, ενώ η Wood αυξάνει τις τιμές στόχους στον κλάδο και επισημαίνει γλαφυρά ότι οι ελληνικές τράπεζες «από μηδενικά γίνονται ήρωες».

Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών θεωρεί την έγκριση του σχεδίου Ηρακλής για τα NPEs η Morgan Stanley, κάτι που επιβεβαιώνει και η Fitch που αναφέρει ότι είναι credit positive για την αξιολόγηση των ελληνικών τραπεζών.

JP Morgan Cazenove: Θετικό βήμα για τα NPEs στις ελληνικές τράπεζες η έγκριση του Ηρακλή - Μεγάλος ωφελημένος η Πειραιώς

Η έγκριση του σχεδίου Ηρακλής για τα προβληματικά δάνεια των ελληνικών τραπεζών από την Ευρωπαϊκή Επιτροπή αποτελεί ένα θετικό βήμα για την αντιμετώπηση του προβλήματος, σύμφωνα με την JP Morgan Cazenove, η οποία επισημαίνει ότι αυτός είναι και ο βασικός λόγος πίσω από την εποικοδομητική της στάση απέναντι στον τομέα.

Εντούτοις, δεν έχουν ακόμη ανακοινωθεί σημαντικές λεπτομέρειες και η αποτελεσματικότητα του καθεστώτος θα εξαρτηθεί τελικά από την πραγματική χρήση του από τις τράπεζες.

Αυτό αναφέρει στη σημερινή, 11 Οκτωβρίου 2019, 9σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks - Green light for APS, Piraeus potentially a main beneficiary" (Ελληνικές τράπεζες - Πράσινο φως για το APS, Μεγάλος οφελημένος η Πειραιώς) που σας παρουσιάζει το bankingnews.gr, ενώ αξίζει να σημειωθεί ότι η JP Morgan Cazenove ήταν ο βασικός σύμβουλος του σχεδίου Ηρακλής στην ελληνική κυβέρνηση.

Οι αναλυτές της JP Morgan Cazenove τονίζουν ότι η τελική χρήση του νέου σχεδίου από τις ελληνικές τράπεζες είναι μια συνάρτηση των:

1) το επίπεδο των επαναλαμβανόμενων προμηθειών που οι τράπεζες πρέπει να πληρώσουν στο ελληνικό δημόσιο ώστε να μην αποτελεί κρατική βοήθεια

2) το προκύπτον κεφαλαιακό όφελος από τους ανώτερους τίτλους

3) τις τιμές μεταβίβασης για τιτλοποιήσεις καθώς και τους κινδύνους εκτέλεσης.

Αναφορές στον ελληνικό Τύπο κάνουν λόγο για 1,8% επίπεδα τελών με βάση τις σημερινές τιμές της αγοράς, γεγονός που υποδηλώνει ~35 μονάδες βάσης από το σημερινό ελληνικό κρατικό ομόλογο.

Ωστόσο, το κόστος θα αντισταθμιστεί εν μέρει από την πληρωμή τοκομεριδίων από τους ανώτερους τίτλους με την JP Morgan Cazenove να υπολογίζει τους μέσους όρους στο επίπεδο του 6μηνου Euribor + 75 μ.β., ήτοι παρόμοια επίπεδα με τις συναλλαγές στα ιταλικά GACS.

Πιθανή κεφαλαιακή ανακούφιση για την Πειραιώς

Τα σχέδια για τη λειτουργική μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) των τραπεζών προβλέπουν επί του παρόντος 18 δισ. ευρώ τιτλοποιήσεις έως το 2022, επομένως η JP Morgan Cazenove δεν εκτιμά ότι το HAPS είναι ένας game changer στην προσπάθεια μείωσης του αποθέματος μη εξυπηρετούμενων δανείων (η μείωση θα είναι 28 δισ. ευρω αν υποθέσουμε ότι η Alpha Bank θα παρουσιάζει ένα εμπροσθοβαρές σχέδιο μείωσης 10 δισ. ευρώ από την Alpha Bank το Νοέμβριο).

Ως εκ τούτου, η JP Morgan Cazenove βλέπει το βασικό όφελος του σχεδίου είναι η πιθανή κεφαλαιακή ανακούφιση των ελληνικών τραπεζών.

Σε πιο απλοποιημένη βάση, η πλήρης αξιοποίηση του HAPS θα φέρει περίπου 70 μ.β. πρόσθετης αύξησης στους δείκτες CET1 για τον τομέα.

Μάλιστα, η JP Morgan θεωρεί ότι υπάρχει κάποιο πλεονέκτημα κεφαλαίου σημαντικό για την Πειραιώς, δεδομένης της κατώτερης κεφαλαιακής της θέσης, ενώ εφαρμόζοντας το HAPS στον τρέχοντα στόχο της τράπεζας για σωρευτική τιτλοποίηση ύψους 6 δισ. ευρώ θα επωφεληθεί ο CET1 το 2021 κατά 50 μ.β. (σταδιακά ο CET1 στο 13,5%), εάν όλες οι άλλες παράμετροι μείνουν σταθερές.

Συστάσεις για τις ελληνικές τράπεζες

Ο προτιμώμενος τρόπος μας να τοποθετηθεί κανείς στον ελληνικό τραπεζικό κλάδο είναι μέσω της Eurobank και της Εθνικής Τράπεζας, οι οποίες έχουν συστάσεις overweight, ήτοι αποδόσεις καλύτερες από αυτές της αγορές, καθώς ενεργούν με ταχύτερους ρυθμούς προς τη μείωση των δεικτών ΝΡΕs (7% έναντι 17% επί του μέσου όρου), ενώ η πρόβλεψηγια τους δείκτες ROTEs το 2022 είναι στο 7-10%.

Ενώ η JP Morgan Cazenove αξιολογεί την Alpha Bank ως neutral, επισημαίνει ότι θα αναμένει να παρουσιάσει ένα νέο στρατηγικό σχέδιο, το οποίο και αναμένεται πιο επιθετικό.

Την Πειραιώς την αξιολογεί ως underweight, λόγω της ασθενέστερης αρχικής κεφαλαιακής θέσης της, αλλά σημειώνει ότι επι τους παρόντος δεν λαμβάνει τη χρήση του HAPS.

Διαφορετικά, επισημαίνει, ότι είναι θετική η επιχειρησιακή ιστορική αναδρομή της τράπεζας και το ιστορικό αποστολής της νέας διοίκησης.

HSBC: Τα οφέλη του Ηρακλή στο μέτωπο των NPEs των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που θα προκαλέσει

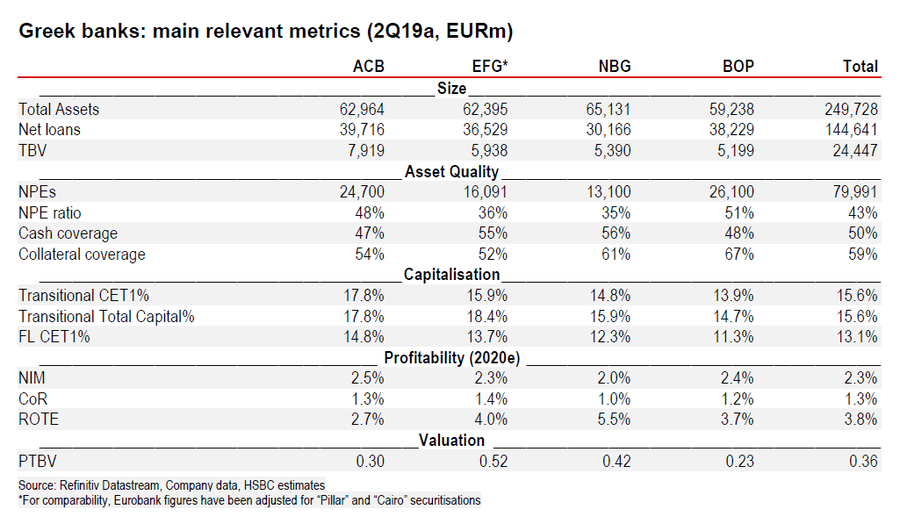

Τα οφέλη του σχεδίου Ηρακλής στο μέτωπο των μη εξυπηρετούμενων δανείων (NPEs) των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που αυτό θα προκαλέσει, σύμφωνα με την HSBC.

Ειδικότερα, στην τελευταία 24σελιδη ανάλυσή της υπό τον τίτλο "Greek Banks: APS perception gains outweigh capital cost" (Ελληνικές τράπεζες: τα οφέλη από το νέο σχέδιο APS υπερτερούν του κεφαλαιακού κόστους), που σας παρουσιάζει το bankingnews.gr, η HSBC σχολιάζει την έγκριση του Ηρακλή από τις ευρωπαϊκές αρχές, τονίζοντας ότι σύμφωνα με τις εκτιμήσεις της θα οδηγήσει σε μείωση 36% των NPEs και αύξηση 15% της κερδοφορίας, με το κεφαλαιακό κόστος να αναμένεται στις 230 μονάδες βάσης.

Η HSBC συντηρεί τη σύσταση buy για την Alpha Bank, ενώ για τις άλλες τρεις συστημικές η σύσταση είναι hold, με τις τιμές στόχους να είναι στα 2,50 ευρώ για την Alpha Bank, στα 0,94 ευρώ για τη Eurobank, στα 2,80 ευρώ για την Εθνική και στα 3,10 ευρώ για την Πειραιώς.

Σύμφωνα με την HSBC, ο Ηρακλής (H-APS) πρέπει να κριθεί σε δύο επίπεδα: έναντι μιας απλής τιτλοποίησης και έναντι της υπαναχώρησης από τα υπάρχοντα σχέδια.

Ο βαθμιαίος αντίκτυπος σε σχέση με μια απλή τιτλοποίηση είναι ευκολότερο να εξηγηθεί.

Η τράπεζα κερδίζει κεφάλαια (52 μ.β.) και χάνει από την κερδοφορία (60 μ.β. χαμηλότερα τα ROTE).

Ωστόσο, το κεφαλαιακό κέρδος θα μπορούσε να συμβάλει στη διευκόλυνση των συναλλαγών.

Η χορηγία της κυβέρνησης μπορεί επίσης να βελτιώσει την τιμολόγηση πέρα από αυτό που υποτίθεται αρχικά.

Συνολικά, η HSBC εκτιμά ότι το H-APS είναι σήμερα οικονομικά βιώσιμο, καθώς τα οφέλη έναντι μιας οριστικής τιτλοποίησης αντισταθμίζουν τα αρνητικά.

Τα πράγματα είναι λίγο πιο δύσκολα όταν συγκρίνουμε το H-APS με τα υπάρχοντα σχέδια των τραπεζών.

Τα NPE θα μειωθούν κατά 36% επιταχύνοντας τη μείωση του NPE κατά λίγο περισσότερο από 1,5 έτη έναντι των αρχικών εκτιμήσεων.

Τα κέρδη θα αυξάνονταν κατά 15% με το ROTE στο 5,5% έναντι του αρχικού 3,8% το 2020.

Αλλά το κεφάλαιο που επηρεάζεται από τη συναλλαγή θα οδηγούσε επίσης σε απώλεια 230 μ.β. και θα καταστήσει τις τράπεζες 29% ακριβότερες στη βάση του PTBV.

Είναι σημαντικό να σημειωθεί, σύμφωνα με την HSBC, ότι οι τράπεζες θα είναι σε θέση να ανταποκριθούν στα υπάρχοντα σχέδια μείωσης των NPE.

Το H-APS θα χρησιμεύσει να διαλυθούν ορισμένες από τις αμφιβολίες, με αποτέλεσμα τη θετική αντίληψη της αγοράς για τις ελληνικές τράπεζες.

Η Alpha Bank είναι η προτιμόμενη επιλογή στον κλάδο, για την HSBC.

Τιτλοποιήσεις NPE και προγράμματα προστασίας περιουσιακών στοιχείων

Η πρόταση για το καθεστώς προστασίας περιουσιακών στοιχείων (APS) για τις ελληνικές τράπεζες εμφανίστηκε για πρώτη φορά τον Οκτώβριο του 2018 ως πρόταση του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF) για την αντιμετώπιση του υψηλού επιπέδου NPEs στη χώρα.

Ακολουθεί στενά το ιταλικό μοντέλο (γνωστού ως GACS).

Η πρόσφατα εκλεγμένη κυβέρνηση επανεξέτασε την υφιστάμενη πρόταση και την υπέβαλε εκ νέου στις αρμόδιες για τον ανταγωνισμό της ΕΕ (DGComp) προς έγκριση υπό την κωδική ονομασία "Hercules" (ή H-APS).

Γιατί οι τιτλοποιήσεις;

Ο υποκείμενος οδηγός της τιτλοποίησης των μη εξυπηρετούμενων ανοιγμάτων είναι μάλλον η εκκαθάριση του ισολογισμού μιας τράπεζας.

Τα οφέλη της εκκαθάρισης είναι μάλλον προφανή: καλύτερη ποιότητα ενεργητικού, χαμηλότερους πιστωτικούς κινδύνους και υψηλότερα κέρδη για χαμηλότερο κόστος χρηματοδότησης, χαμηλότερους πόρους που συνδέονται με τα μη αποπληρωτέα περιουσιακά στοιχεία, χαμηλότερες προβλέψεις και ενδεχομένως χαμηλότερες κεφαλαιακές απαιτήσεις.

Σε περισσότερο πρακτικούς όρους, ο στόχος της τιτλοποίησης είναι (α) η λογιστική αποσυγκέντρωση και (β) η μείωση του υποκείμενου κίνδυνου των NPEs προκειμένου να επιτευχθεί ρυθμιστική ανακούφιση.

Εκτός από τους κινδύνους εκτέλεσης, οι δαπάνες που σχετίζονται με τις τιτλοποιήσεις σχετίζονται με τους πόρους που συνδέονται με τη σύσταση και την εκτέλεση της συναλλαγής, καθώς και με την πιθανή επίπτωση κεφαλαίου από πώληση του χαρτοφυλακίου περιουσιακών στοιχείων κάτω από τη λογιστική αξία.

Παράλληλα με την άμεση πώληση ενός χαρτοφυλακίου NPEs, η τιτλοποίηση επιτυγχάνει δύο στόχους:

- επιτρέπει στην τράπεζα να διατηρήσει κάποια έκθεση στα υποκείμενα περιουσιακά στοιχεία διατηρώντας τμήματα της τιτλοποίησης, πράγμα που σημαίνει ότι δεν χρειάζεται να επανατοποθετήσει τη ρευστότητα που διαφορετικά θα απελευθερωνόταν σε οριστική πώληση.

Αντίθετα, μειώνει επίσης το μέγεθος της επένδυσης που απαιτείται από τον ενδιαφερόμενο αγοραστή.

- επιτρέπει στην τράπεζα να έχει μεγαλύτερο λόγο στη μείωση των προβληματικών περιουσιακών στοιχείων, η οποία μπορεί να είναι σημαντική από την προοπτική της φήμης ή να διατηρήσει έναν πελάτη (για παράδειγμα, υποθήκες).

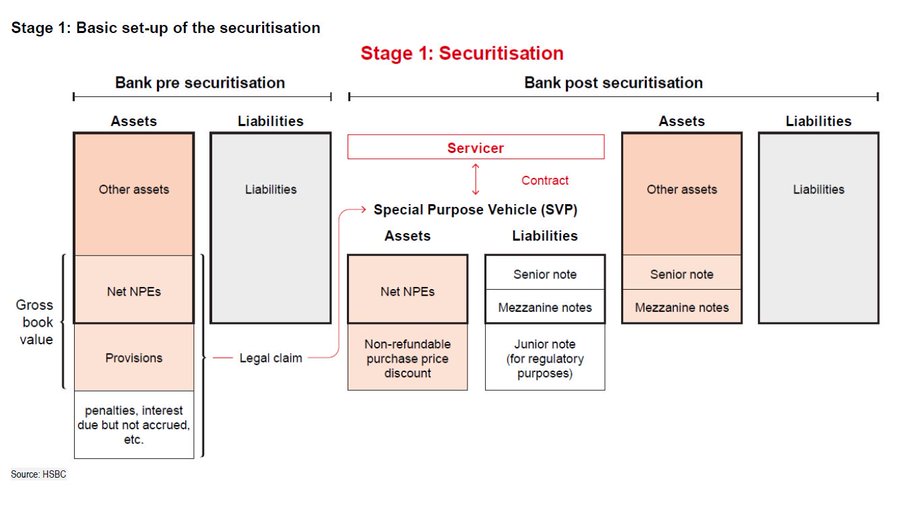

Τα 3 στάδια του Ηρακλή

Στάδιο 1: Βασική ρύθμιση της τιτλοποίησης

Το πρώτο βήμα σε μια τιτλοποίηση NPE είναι η μεταφορά των νομικών συμβολαίων των ανοιγμάτων σε ένα ξεχωριστό νομικό πρόσωπο, φορέα ειδικού σκοπού (SPV).

Σε αντάλλαγμα, το SPV εκδίδει τίτλους διαφορετικής ωρίμανσης που διατηρούνται από την τράπεζα.

Σε αυτό το αρχικό στάδιο, η ρράπεζα εξακολουθεί να έχει την πλήρη ιδιοκτησία του SPV και ως εκ τούτου δεν υπάρχει λογιστική αποσυγκέντρωση ή κανονιστική απαλλαγή.

Ωστόσο, υπάρχουν διάφορα χαρακτηριστικά στη ρύθμιση ενός SPV που τελικά θα καθορίσει εάν μπορεί να επιτευχθεί λογιστική εξυγίανση και κανονιστική απαλλαγή.

Η νομική δομή συνήθως θα οριστικοποιείται μόνο εάν η τράπεζα είναι σίγουρη ότι μπορεί (α) να ενσωματώσει το καθεστώς προστασίας περιουσιακών στοιχείων (αν αυτός είναι ο σκοπός), (β) να επιτύχει λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή και γ) να είναι σε θέση να πωλήσει ή να μεταβιβάσει επαρκή μέρη των τίτλων που εκδίδει το SPV σε ικανοποιητικές τιμές.

Μεταξύ των διαφόρων χαρακτηριστικών του SPV η HSBC πιστεύει ότι πρέπει να αναφερθεί ιδιαίτερα σε τρεις:

- Συμβόλαια. Τα τιτλοποιημένα χαρτοφυλάκια NPEs συνήθως συνοδεύονται από σύμβαση

με ένα διαχειριστή που θα διαχειριστεί τη διαδικασία ανάκτησης.

Αυτός ο διαχειριστής μπορεί να είναι ο εσωτερικός της τράπεζας, μια οντότητα που έχει συσταθεί ειδικά για τη διαχείριση αυτού του χαρτοφυλακίου ή ενός τρίτου διαχειριστή.

Σε κάθε περίπτωση, η σύμβαση διαχείρισης θα καθορίσει έναν περίπλοκο ιστό επιδόσεων,

μεθόδους ανάκτησης, έξοδα διαχείρισης, τέλη εξυπηρέτησης καθώς και τα τέλη επιτυχίας των στόχων.

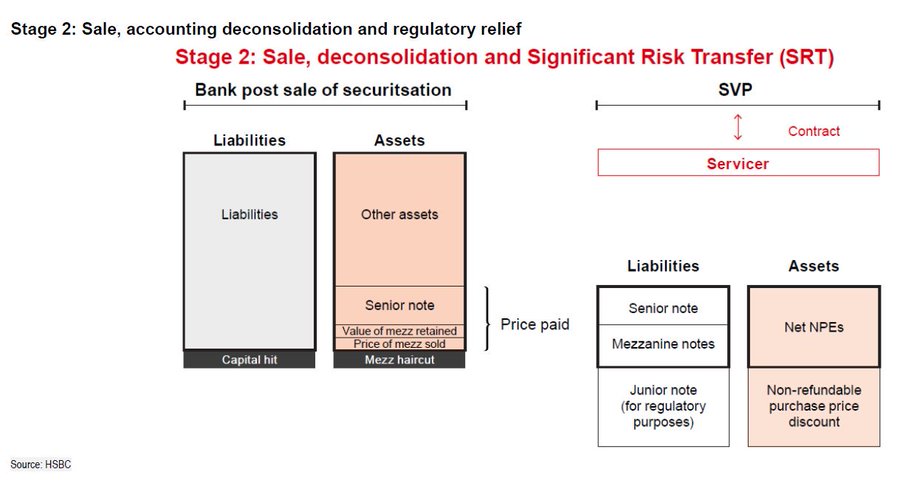

Στάδιο 2: Πώληση, λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή

Μόλις δημιουργηθεί το SPV, η τράπεζα συνήθως διατηρεί τους ανώτερους τίτλους, ή πωλεί και μεταβιβάζει τη συντριπτική πλειοψηφία των τίτλων mezzanine.

Ένα μικρό μέρος διατηρείται για κανονιστικούς σκοπούς.

Η τιμή που λαμβάνει η τράπεζα για τους mezzanine, ορίζει την επίδραση που θα έχει η τιτλοποίηση στο κεφάλαιο της τράπεζας.

Για τη λογιστική αποσυγκέντρωση, η οποία εμπίπτει στο ΔΠΧΑ 9, πρέπει να πληρούνται τρία κριτήρια στις τιτλοποιήσεις NPE:

1. Δεδομένου ότι οι νομικές συμβάσεις των ανοιγμάτων έχουν μεταφερθεί στο SPV και ότι η θέση "mezzanine" έχει μεταφερθεί ή πωληθεί σε τρίτους, διευκολύνεται η τιτλοποίηση με τη μεταβίβαση δικαιωμάτων για τη λήψη ταμειακών ροών από τα υποκείμενα στοιχεία ενεργητικού.

2. Η λογιστική αποσυγκέντρωση απαιτεί επιπλέον ότι η τράπεζα δεν έχει διατηρήσει "ουσιαστικά" τους κινδύνους και τα οφέλη από την κυριότητα των μεταβιβαζόμενων περιουσιακών στοιχείων

3. Η τράπεζα πρέπει να βεβαιωθεί ότι δεν έχει διατηρήσει τον έλεγχο των υποκείμενων ανοιγμάτων.

Η ανακούφιση των κανονιστικών ρυθμίσεων επιτυγχάνεται μέσω επιτυχούς υποβολής αίτησης στις αρχές για αναγνώριση της Σημαντικής Μεταφοράς Κινδύνου (SRT) σύμφωνα με τις απαιτήσεις του άρθρου 244 του δεύτερου κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR2).

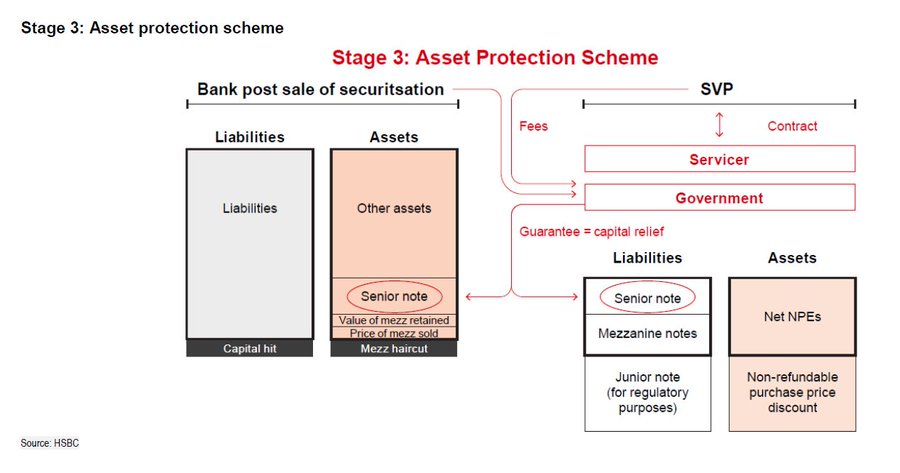

Στάδιο 3: Σχέδιο προστασίας περιουσιακών στοιχείων

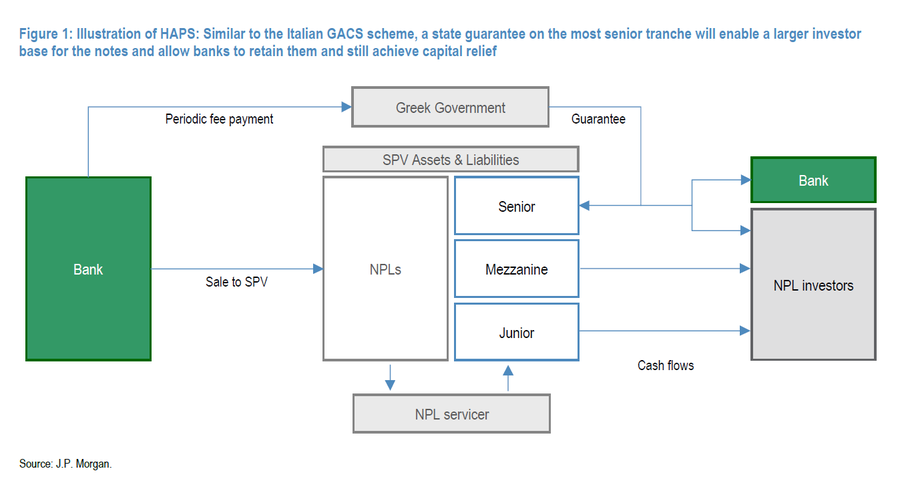

Τα συστήματα προστασίας των περιουσιακών στοιχείων που υποστηρίζονται από κυβερνήσεις λειτουργούν ως μηχανισμό μη χρηματοδοτούμενης πιστωτικής ενίσχυσης για την τιτλοποίηση των NPEs.

Εάν το σχέδιο στην Ελλάδα είναι πράγματι παρόμοιο με το ιταλικό GACS, η κυβέρνηση θα εγγυηθεί την αξία των senior τίτλων σε κάθε μία τιτλοποίηση NPE σε αντάλλαγμα ενός προκαθορισμένου τέλους που θα πληρώσει η τράπεζα ή το SPV.

Η δημόσια εγγύηση έχει έναν αριθμό πιθανών οφελιών:

- Εάν η πιστοληπτική ικανότητα του κράτους είναι υψηλότερη από την πιστοληπτική διαβάθμιση του ανώτερου εγγυημένου χαρτοφυλακίου, τότε, η πιστωτική ενίσχυση θα σημαίνει ότι το κουπόνι / το κόστος του senior μπορεί να μειωθεί οδηγώντας σε κέρδη.

- Όταν το senior διατηρείται από την τράπεζα, η κρατική εγγύηση σημαίνει ότι οι κεφάλαιακές απαιτήσεις πέφτουν στο μηδέν καθώς η έκθεση αντιμετωπίζεται με παρόμοιο τρόπο σε όλη την ευρωζώνη.

- Η υποστήριξη της κυβέρνησης είναι από μόνη της πιθανό να προσελκύσει μια ευρύτερη βάση επενδυτών στις τιτλοποιήσεις.

Με βάση τα παραπάνω, η HSBC εκτιμά τα μεγέθη των ελληνικών τραπεζών ως εξής:

Wood για ελληνικές τράπεζες: «Από μηδενικά... ήρωες» - Αύξηση των τιμών στόχων και σύσταση αγορά

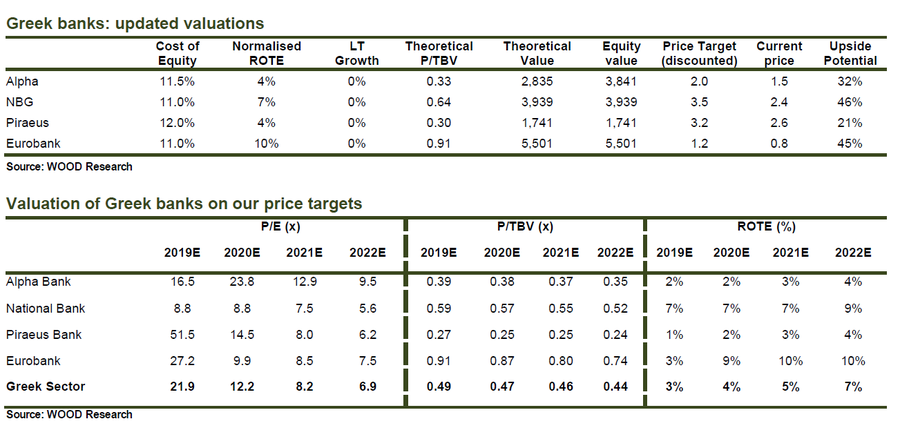

"From zero to hero", ήτοι "από μηδενικά... ήρωες" τιτλοφορεί τη νέα ανάλυσή της για τις ελληνικές τράπεζες η Wood, η οποία επιβεβαιώνει τη θετική της μακροπρόθεσμη αξιολόγηση του κλάδου, καθώς και αυξάνει και τις τιμές στόχους των μετοχών του.

Ειδικότερα, με τη σύσταση buy (αγορά) η τιμή στόχος στην Alpha bank αυξάνεται στα 2 ευρώ, από 1,9 ευρώ προηγουμένως, στην Εθνική η τιμή στόχος αυξάνεται στα 3,5 ευρώ, από 2,6 ευρώ προηγουμένως, στην Πειραιώς η νέα τιμή στόχος είναι στα 3,2 ευρώ, από 2,3 ευρώ, και στη Eurobank η τιμή στόχος αυξάνεται στα 1,2 ευρώ, από 1 ευρώ προηγουμένως.

Μόνο στην Πειραιώς η σύσταση μειώθηκε σε hold, ήτοι διακράτηση.

Όπως επισημαίνει η Wood, ο κλάδος θα πρέπει να επωφεληθεί από την μακροοικονομική ανάκαμψη τα επόμενα τρία με τέσσερα χρόνια, με αποτέλεσμα τη σταδιακή επιστροφή στην κανονικότητα.

Κατά την άποψή της μέχρι το 2022, οι ελληνικές τράπεζες θα πρέπει να είναι σε θέση να καθαρίσουν ένα μεγάλο μέρος των NPEs, να σταθεροποιήσουν και να αυξήσουν την κερδοφορία τους και να δημιουργήσουν ROTE ύψους> 7%.

Από την άλλη πλευρά, οι ελληνικές τράπεζες έχουν ήδη προσφέρει αποδόσεις μεγαλύτερες του 85% από την αρχή του έτους, επομένους θα χρειαστεί βραχυπρόθεσμα να πάρουν ανάσες, καθώς οι αποτιμήσεις πλησιάζουν τα επίπεδα των P/BV των ευρωπαϊκών κλάδο.

Η Eurobank παραμένει προτιμώμενη, λόγω της σαφούς πορείας της στη μείωση των κόκκινων δανείων και της δημιουργίας της ROTE.

Το ύψιστο μακροοικονομικό παιχνίδι

Η ελληνική οικονομία αναπτύσσεται επί του παρόντος με σχετικά αναιμικό ρυθμό περίπου 1,5-2%.

Εντούτοις, τα ενθαρρυντικά στοιχεία από τους κορυφαίους δείκτες και η φιλική προς τις επιχειρήσεις ατζέντα που εγκρίθηκε από τη νέα κυβέρνηση θα μπορούσε να ξεκλειδώσει την αξία και να επιτρέψει στην Ελλάδα να αναπτυχθεί με πολύ ταχύτερο ρυθμό.

Αυτό θα ήταν ένα πολύ βολικό σενάριο για τις ελληνικές τράπεζες, καθώς θα σήμαινε υψηλότερη αύξηση δανεισμού, ακόμα καλύτερες τιμές των ακινήτων, συνεχιζόμενο έντονο ενδιαφέρον για πώληση ή τιτλοποίηση NPEs, και σαφή απόδοση στην κερδοφορία (ROTE κοντά στο κόστος του μετοχικού κεφαλαίου).

Παρόλο που η Wood δεν συμπεριλαμβάνει αυτό το σενάριο στα μοντέλα της, αυτό προσφέρει ανοδική δυνατότητα για τους μακροπρόθεσμους επενδυτές.

Επιτέλους, κάποια ορατότητα στους ROTE

Από την ανακεφαλαιοποίηση το 2015, η κατώτατη γραμμή των ελληνικών τραπεζών ήταν κοντά στην κατάρρευση, καθώς μεγάλο μέρος της προ προβλέψεων κερδοφορίας έχει εξαληφθεί από τις προβλέψεις.

Αυτές οι τάσεις αντιστρέφονται, με τα λειτουργικά κέρδη να αυξάνονται σταδιακά και το κόστος της καθοδήγησης υποχωρεί.

Η Wood αναμένει ότι η Eurobank θα έχει ROTE άνω του 9% από το 2020 και μετά, με εκείνον της ΕΤΕ να διαμορφώνεται στο 6-7% το 2020-21 και μεγαλύτερο του 9% το 2022.

Το ROTE της Alpha Bank είναι σήμερα οριακό, αλλά ένα σχέδιο στρατηγικής θα μπορούσε να αυξήσει το ROTE στο 5% το 2020 και το 8% στο 2022.

Εξυγίανση από τα NPEs

Τα NPEs στις ελληνικές τράπεζες βρίσκονται σε σαφή καθοδική πορεία, εξαιτίας των πωλήσεων, των διαγραφών και της σταδιακής επιτάχυνσης των οργανικών ενεργειών.

Η Wood αναμένει ότι οι συναλλαγές (μέσω πωλήσεων και τιτλοποιήσεις) θα οδηγήσουν το δρόμο στη μείωση του NPE έως και 2022, με την έγκριση του προγράμματος προστασίας περιουσιακών στοιχείων.

Σε γενικές γραμμές, πιστεύει ότι η τροχιά είναι σαφής και οι τράπεζες μπορούν να ανταποκριθούν ή να υπερβούν τους στόχους που έχει θέσει ο SSM.

Τα κεφαλαιακά αποθέματα επαρκούν

Το 2018, οι μετοχές των ελληνικών τραπεζών παρουσίασαν τη χαμηλότερη απόδοση στην αγορά, λόγω των ανησυχιών ότι είχαν κεφαλαιακά ζητήματα, με κίνδυνο dilution στους υφιστάμενους μετόχους.

Αυτές οι ανησυχίες δεν υλοποιήθηκαν και η Wood δεν αναμένει από τις ελληνικές τράπεζες να έχουν θέμα βραχυπρόθεσμα.

Από την άλλη πλευρά, προβλέπει περαιτέρω εκδόσεις Tier I και II τα επόμενα δύο χρόνια για να βελτιωθεί η κεφαλαιακή τους διάρθρωση.

Σύμφωνα με τη Wood, εκτός της Πειραιώς, η οποία έχει κάνει ένα ράλι ανόδου πάνω από 210% από τις αρχές του έτους, οι μετοχές Eurobank, Alpha Bank και Εθνική έχουν περιθώρια ανόδου, υπό την προϋπόθεση να κάνουν μια βραχυπρόθεσμη στάση.

Morgan Stanley: Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών η έγκριση του σχεδίου Ηρακλής για τα NPEs

Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών κρίνει την έγκριση του σχεδίου Ηρακλής για τα μη εξυπηρετούμενα ανοίγματα (NPEs), σύμφωνα με τη Morgan Stanley, η οποία βλέπει σημαντική χρηματοοικονομική πρόοδο στη χώρα.

Ειδικότερα, στην τελευταία 3σέλιδη ανάλυσή της υπό τον τίτλο "Financial Progress", η Morgan Stanley τονίζει ότι η πρόοδος στη μείωση των αδύναμων σημείων στο δημοσιονομικό τομέα θα μπορούσε επίσης να βοηθήσει την οικονομία.

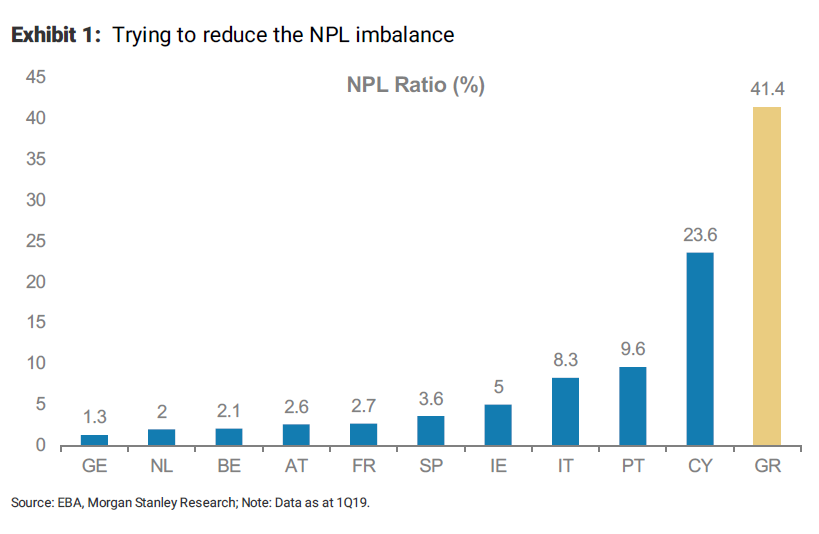

Το χρηματοπιστωτικό σύστημα της Ελλάδας εξακολουθεί να έχει ένα πολύ μεγάλο απόθεμα μη εξυπηρετούμενων δανείων, ακόμη και σε σύγκριση με την Ιταλία και την Πορτογαλία.

Ωστόσο, η Ελλάδα απέχει τώρα μερικά βήματα για την αντιμετώπιση αυτής της διαρθρωτικής πρόκλησης.

Η λύση που ενέκρινε η Ευρωπαϊκή Επιτροπή μιμείται σε κάποιο βαθμό τα μέτρα που εφαρμόστηκαν προηγουμένως

στην Ιταλια.

Η κυβέρνηση θα δώσει εγγυήσεις για να βοηθήσει τις τράπεζες να αντιμετωπίσουν το υψηλό απόθεμα μη εξυπηρετούμενων δανείων, αλλά είναι αβέβαιο πόσο χρόνο θα χρειαστεί ώστε τα οφέλη να γίνουν αισθητά.

Η Morgan Stanley δηλώνει αισιόδοξη για το νέο σχέδιο και για την Ελλάδα, ενώ τα νέα μέτρα προσθέτουν στην εμπιστοσύνη.

Ωστόσο, η οικονομία συνεχίζει να ανακάμπτει ενώ η εγχώρια ζήτηση δεν έχει ακόμη δείξει ενδείξεις αντοχής.

Περαιτέρω μεταρρυθμίσεις, για τις οποίες η κυβέρνηση έχει δεσμευτεί, μπορεί να βοηθήσουν.

Η βιωσιμότητα του χρέους βελτιώθηκε και ο χαμηλότερος οικονομικός κατακερματισμός μειώνει τους κινδύνους για το χρέος.

Σύμφωνα με την Morgan Stanley, μια λύση για NPΕs μπορεί να ληφθεί θετικά από τους οίκους αξιολόγησης, αλλά μπορεί να χρειαστεί λίγος χρόνος για να επιστρέψει η χώρα στην επενδυτική βαθμίδα, εάν

αυτό θα μπορούσε να ανοίξει την πόρτα για να συμπεριληφθεί στο πρόγραμμα QE, το οποίο θα συμβάλει στη μείωση του κόστους δανεισμού.

Fitch: Credit positive ο Ηρακλής για την αξιολόγηση των ελληνικών τραπεζών

Πιστωτικά θετικό (credit positive) για την πιστοληπτική αξιολόγηση των ελληνικών τραπεζών είναι σύμφωνα με τον οίκο Fitch το σχέδιο «Ηρακλής», που στοχεύει στην μείωση των μη εξυπηρετούμενων δανείων των ελληνικών τραπεζών.

Όπως εκτιμά η Fitch, το σχέδιο θα επιταχύνει τη μείωση των μη εξυπηρετούμενων δανείων και θα τονώσει την κερδοφορία των τραπεζών.

«Αναμένουμε το σχήμα να εφαρμοστεί πλήρως στις ερχόμενες εβδομάδες» αναφέρει ο οίκος, ενώ προσθέτει ότι «η επίπτωση του σχήματος στο κεφαλαιακό προφίλ των τραπεζών θα εξαρτηθεί από το μέγεθος της συμμετοχής, το κόστος συμμετοχής και την διάθεση των επενδυτών».

Στο πλαίσιο του καθεστώτος, το οποίο θα επιτρέψει στις τράπεζες να απομειώσουν έως και 30 δισ. ευρώ μη εξυπηρετούμενων δανείων, η ελληνική κυβέρνηση θα παράσχει εγγύηση για τα ανώτερα τμήματα των τιτλοποιήσεων των μη εξυπηρετούμενων δανείων.

Σε αντάλλαγμα, θα λάβει ένα τέλος σύμφωνα με τις συνθήκες της αγοράς για τον κίνδυνο που αναλαμβάνει.

Το σύστημα είναι παρόμοιο με το μοντέλο GACS της Ιταλίας.

Αναμένουμε ότι το πρόγραμμα θα εφαρμοστεί πλήρως τους επόμενους μήνες, αναφέρει η Fitch.

Η νέα κυβέρνηση της Ελλάδας δραστηριοποιείται πιο ενεργά με την εφαρμογή πολιτικής για την αντιμετώπιση των προβλημάτων ποιότητας των περιουσιακών στοιχείων στον τραπεζικό τομέα.

Το καθεστώς προστασίας περιουσιακών στοιχείων έχει περιθώριο κάλυψης έως και 40% των μη εξυπηρετούμενων δανείων ύψους 75 δισ. ευρώ του τομέα (τέλος Ιουνίου 2019).

Δύο από τις συστημικές τράπεζες σκοπεύουν να μειώσουν τους δείκτες NPE σε περίπου 20% μέχρι τα τέλη του 2021 ενώ οι άλλες δύο στοχεύουν σε μονοψήφιους δείκτες.

Η χρήση του συστήματος θα μπορούσε να επιταχύνει τις προγραμματισμένες τιτλοποιήσεις, βοηθώντας τις τράπεζες να επιτύχουν τους στόχους τους νωρίτερα.

Ο αντίκτυπος του καθεστώτος στα οικονομικά μεγέθη των τραπεζών θα εξαρτηθεί από την έκταση της συμμετοχής, το κόστος συμμετοχής και την επενδυτική διάθεση για τα ελληνικά περιουσιακά στοιχεία.

Φαίνεται ότι υπάρχει θετική επενδυτική διάθεση, δεδομένης της πώλησης των NPLs του τομέα φέτος και ότι το βελτιωμένο περιβάλλον λειτουργίας της Ελλάδας θα βοηθήσει στην υποστήριξη της ζήτησης.

Το κόστος για τις τράπεζες θα εξαρτηθεί από το πώς χρησιμοποιήσουν το σύστημα.

Ενώ υπάρχουν κίνδυνοι εκτέλεσης που σχετίζονται με τη σύσταση και τη χρήση του συστήματος, το προηγούμενο στην Ιταλία και η εμπειρία αγοράς που αποκτήθηκε από ορισμένες πράξεις τιτλοποίησης NPL στην Ελλάδα φέτος θα πρέπει να εξομαλύνουν τη διαδικασία και να υποστηρίξουν την αποδοχή της αγοράς, καταλήγει η Fitch.

www.bankingnews.gr

Οι αναλυτές εκτιμούν ότι η έγκριση του σχεδίου αποτελεί θετικό βήμα και θα οδηγήσει σε αναβαθμίσεις από τους οίκους αξιολόγησης.

Ειδικότερα, η JP Morgan Cazenove, θεωρεί ότι ο Ηρακλής είναι ένα θετικό βήμα για τα NPEs στις ελληνικές τράπεζες, ενώ εκτιμά ότι ο μεγάλος ωφελημένος είναι η Πειραιώς.

Η HSBC από την πλευρά της τονίζει ότι τα οφέλη του Ηρακλή στο μέτωπο των NPEs των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που θα προκαλέσει, ενώ η Wood αυξάνει τις τιμές στόχους στον κλάδο και επισημαίνει γλαφυρά ότι οι ελληνικές τράπεζες «από μηδενικά γίνονται ήρωες».

Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών θεωρεί την έγκριση του σχεδίου Ηρακλής για τα NPEs η Morgan Stanley, κάτι που επιβεβαιώνει και η Fitch που αναφέρει ότι είναι credit positive για την αξιολόγηση των ελληνικών τραπεζών.

JP Morgan Cazenove: Θετικό βήμα για τα NPEs στις ελληνικές τράπεζες η έγκριση του Ηρακλή - Μεγάλος ωφελημένος η Πειραιώς

Η έγκριση του σχεδίου Ηρακλής για τα προβληματικά δάνεια των ελληνικών τραπεζών από την Ευρωπαϊκή Επιτροπή αποτελεί ένα θετικό βήμα για την αντιμετώπηση του προβλήματος, σύμφωνα με την JP Morgan Cazenove, η οποία επισημαίνει ότι αυτός είναι και ο βασικός λόγος πίσω από την εποικοδομητική της στάση απέναντι στον τομέα.

Εντούτοις, δεν έχουν ακόμη ανακοινωθεί σημαντικές λεπτομέρειες και η αποτελεσματικότητα του καθεστώτος θα εξαρτηθεί τελικά από την πραγματική χρήση του από τις τράπεζες.

Αυτό αναφέρει στη σημερινή, 11 Οκτωβρίου 2019, 9σέλιδη ανάλυσή της υπό τον τίτλο "Greek Banks - Green light for APS, Piraeus potentially a main beneficiary" (Ελληνικές τράπεζες - Πράσινο φως για το APS, Μεγάλος οφελημένος η Πειραιώς) που σας παρουσιάζει το bankingnews.gr, ενώ αξίζει να σημειωθεί ότι η JP Morgan Cazenove ήταν ο βασικός σύμβουλος του σχεδίου Ηρακλής στην ελληνική κυβέρνηση.

Οι αναλυτές της JP Morgan Cazenove τονίζουν ότι η τελική χρήση του νέου σχεδίου από τις ελληνικές τράπεζες είναι μια συνάρτηση των:

1) το επίπεδο των επαναλαμβανόμενων προμηθειών που οι τράπεζες πρέπει να πληρώσουν στο ελληνικό δημόσιο ώστε να μην αποτελεί κρατική βοήθεια

2) το προκύπτον κεφαλαιακό όφελος από τους ανώτερους τίτλους

3) τις τιμές μεταβίβασης για τιτλοποιήσεις καθώς και τους κινδύνους εκτέλεσης.

Αναφορές στον ελληνικό Τύπο κάνουν λόγο για 1,8% επίπεδα τελών με βάση τις σημερινές τιμές της αγοράς, γεγονός που υποδηλώνει ~35 μονάδες βάσης από το σημερινό ελληνικό κρατικό ομόλογο.

Ωστόσο, το κόστος θα αντισταθμιστεί εν μέρει από την πληρωμή τοκομεριδίων από τους ανώτερους τίτλους με την JP Morgan Cazenove να υπολογίζει τους μέσους όρους στο επίπεδο του 6μηνου Euribor + 75 μ.β., ήτοι παρόμοια επίπεδα με τις συναλλαγές στα ιταλικά GACS.

Πιθανή κεφαλαιακή ανακούφιση για την Πειραιώς

Τα σχέδια για τη λειτουργική μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) των τραπεζών προβλέπουν επί του παρόντος 18 δισ. ευρώ τιτλοποιήσεις έως το 2022, επομένως η JP Morgan Cazenove δεν εκτιμά ότι το HAPS είναι ένας game changer στην προσπάθεια μείωσης του αποθέματος μη εξυπηρετούμενων δανείων (η μείωση θα είναι 28 δισ. ευρω αν υποθέσουμε ότι η Alpha Bank θα παρουσιάζει ένα εμπροσθοβαρές σχέδιο μείωσης 10 δισ. ευρώ από την Alpha Bank το Νοέμβριο).

Ως εκ τούτου, η JP Morgan Cazenove βλέπει το βασικό όφελος του σχεδίου είναι η πιθανή κεφαλαιακή ανακούφιση των ελληνικών τραπεζών.

Σε πιο απλοποιημένη βάση, η πλήρης αξιοποίηση του HAPS θα φέρει περίπου 70 μ.β. πρόσθετης αύξησης στους δείκτες CET1 για τον τομέα.

Μάλιστα, η JP Morgan θεωρεί ότι υπάρχει κάποιο πλεονέκτημα κεφαλαίου σημαντικό για την Πειραιώς, δεδομένης της κατώτερης κεφαλαιακής της θέσης, ενώ εφαρμόζοντας το HAPS στον τρέχοντα στόχο της τράπεζας για σωρευτική τιτλοποίηση ύψους 6 δισ. ευρώ θα επωφεληθεί ο CET1 το 2021 κατά 50 μ.β. (σταδιακά ο CET1 στο 13,5%), εάν όλες οι άλλες παράμετροι μείνουν σταθερές.

Συστάσεις για τις ελληνικές τράπεζες

Ο προτιμώμενος τρόπος μας να τοποθετηθεί κανείς στον ελληνικό τραπεζικό κλάδο είναι μέσω της Eurobank και της Εθνικής Τράπεζας, οι οποίες έχουν συστάσεις overweight, ήτοι αποδόσεις καλύτερες από αυτές της αγορές, καθώς ενεργούν με ταχύτερους ρυθμούς προς τη μείωση των δεικτών ΝΡΕs (7% έναντι 17% επί του μέσου όρου), ενώ η πρόβλεψηγια τους δείκτες ROTEs το 2022 είναι στο 7-10%.

Ενώ η JP Morgan Cazenove αξιολογεί την Alpha Bank ως neutral, επισημαίνει ότι θα αναμένει να παρουσιάσει ένα νέο στρατηγικό σχέδιο, το οποίο και αναμένεται πιο επιθετικό.

Την Πειραιώς την αξιολογεί ως underweight, λόγω της ασθενέστερης αρχικής κεφαλαιακής θέσης της, αλλά σημειώνει ότι επι τους παρόντος δεν λαμβάνει τη χρήση του HAPS.

Διαφορετικά, επισημαίνει, ότι είναι θετική η επιχειρησιακή ιστορική αναδρομή της τράπεζας και το ιστορικό αποστολής της νέας διοίκησης.

HSBC: Τα οφέλη του Ηρακλή στο μέτωπο των NPEs των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που θα προκαλέσει

Τα οφέλη του σχεδίου Ηρακλής στο μέτωπο των μη εξυπηρετούμενων δανείων (NPEs) των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που αυτό θα προκαλέσει, σύμφωνα με την HSBC.

Ειδικότερα, στην τελευταία 24σελιδη ανάλυσή της υπό τον τίτλο "Greek Banks: APS perception gains outweigh capital cost" (Ελληνικές τράπεζες: τα οφέλη από το νέο σχέδιο APS υπερτερούν του κεφαλαιακού κόστους), που σας παρουσιάζει το bankingnews.gr, η HSBC σχολιάζει την έγκριση του Ηρακλή από τις ευρωπαϊκές αρχές, τονίζοντας ότι σύμφωνα με τις εκτιμήσεις της θα οδηγήσει σε μείωση 36% των NPEs και αύξηση 15% της κερδοφορίας, με το κεφαλαιακό κόστος να αναμένεται στις 230 μονάδες βάσης.

Η HSBC συντηρεί τη σύσταση buy για την Alpha Bank, ενώ για τις άλλες τρεις συστημικές η σύσταση είναι hold, με τις τιμές στόχους να είναι στα 2,50 ευρώ για την Alpha Bank, στα 0,94 ευρώ για τη Eurobank, στα 2,80 ευρώ για την Εθνική και στα 3,10 ευρώ για την Πειραιώς.

Σύμφωνα με την HSBC, ο Ηρακλής (H-APS) πρέπει να κριθεί σε δύο επίπεδα: έναντι μιας απλής τιτλοποίησης και έναντι της υπαναχώρησης από τα υπάρχοντα σχέδια.

Ο βαθμιαίος αντίκτυπος σε σχέση με μια απλή τιτλοποίηση είναι ευκολότερο να εξηγηθεί.

Η τράπεζα κερδίζει κεφάλαια (52 μ.β.) και χάνει από την κερδοφορία (60 μ.β. χαμηλότερα τα ROTE).

Ωστόσο, το κεφαλαιακό κέρδος θα μπορούσε να συμβάλει στη διευκόλυνση των συναλλαγών.

Η χορηγία της κυβέρνησης μπορεί επίσης να βελτιώσει την τιμολόγηση πέρα από αυτό που υποτίθεται αρχικά.

Συνολικά, η HSBC εκτιμά ότι το H-APS είναι σήμερα οικονομικά βιώσιμο, καθώς τα οφέλη έναντι μιας οριστικής τιτλοποίησης αντισταθμίζουν τα αρνητικά.

Τα πράγματα είναι λίγο πιο δύσκολα όταν συγκρίνουμε το H-APS με τα υπάρχοντα σχέδια των τραπεζών.

Τα NPE θα μειωθούν κατά 36% επιταχύνοντας τη μείωση του NPE κατά λίγο περισσότερο από 1,5 έτη έναντι των αρχικών εκτιμήσεων.

Τα κέρδη θα αυξάνονταν κατά 15% με το ROTE στο 5,5% έναντι του αρχικού 3,8% το 2020.

Αλλά το κεφάλαιο που επηρεάζεται από τη συναλλαγή θα οδηγούσε επίσης σε απώλεια 230 μ.β. και θα καταστήσει τις τράπεζες 29% ακριβότερες στη βάση του PTBV.

Είναι σημαντικό να σημειωθεί, σύμφωνα με την HSBC, ότι οι τράπεζες θα είναι σε θέση να ανταποκριθούν στα υπάρχοντα σχέδια μείωσης των NPE.

Το H-APS θα χρησιμεύσει να διαλυθούν ορισμένες από τις αμφιβολίες, με αποτέλεσμα τη θετική αντίληψη της αγοράς για τις ελληνικές τράπεζες.

Η Alpha Bank είναι η προτιμόμενη επιλογή στον κλάδο, για την HSBC.

Τιτλοποιήσεις NPE και προγράμματα προστασίας περιουσιακών στοιχείων

Η πρόταση για το καθεστώς προστασίας περιουσιακών στοιχείων (APS) για τις ελληνικές τράπεζες εμφανίστηκε για πρώτη φορά τον Οκτώβριο του 2018 ως πρόταση του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF) για την αντιμετώπιση του υψηλού επιπέδου NPEs στη χώρα.

Ακολουθεί στενά το ιταλικό μοντέλο (γνωστού ως GACS).

Η πρόσφατα εκλεγμένη κυβέρνηση επανεξέτασε την υφιστάμενη πρόταση και την υπέβαλε εκ νέου στις αρμόδιες για τον ανταγωνισμό της ΕΕ (DGComp) προς έγκριση υπό την κωδική ονομασία "Hercules" (ή H-APS).

Γιατί οι τιτλοποιήσεις;

Ο υποκείμενος οδηγός της τιτλοποίησης των μη εξυπηρετούμενων ανοιγμάτων είναι μάλλον η εκκαθάριση του ισολογισμού μιας τράπεζας.

Τα οφέλη της εκκαθάρισης είναι μάλλον προφανή: καλύτερη ποιότητα ενεργητικού, χαμηλότερους πιστωτικούς κινδύνους και υψηλότερα κέρδη για χαμηλότερο κόστος χρηματοδότησης, χαμηλότερους πόρους που συνδέονται με τα μη αποπληρωτέα περιουσιακά στοιχεία, χαμηλότερες προβλέψεις και ενδεχομένως χαμηλότερες κεφαλαιακές απαιτήσεις.

Σε περισσότερο πρακτικούς όρους, ο στόχος της τιτλοποίησης είναι (α) η λογιστική αποσυγκέντρωση και (β) η μείωση του υποκείμενου κίνδυνου των NPEs προκειμένου να επιτευχθεί ρυθμιστική ανακούφιση.

Εκτός από τους κινδύνους εκτέλεσης, οι δαπάνες που σχετίζονται με τις τιτλοποιήσεις σχετίζονται με τους πόρους που συνδέονται με τη σύσταση και την εκτέλεση της συναλλαγής, καθώς και με την πιθανή επίπτωση κεφαλαίου από πώληση του χαρτοφυλακίου περιουσιακών στοιχείων κάτω από τη λογιστική αξία.

Παράλληλα με την άμεση πώληση ενός χαρτοφυλακίου NPEs, η τιτλοποίηση επιτυγχάνει δύο στόχους:

- επιτρέπει στην τράπεζα να διατηρήσει κάποια έκθεση στα υποκείμενα περιουσιακά στοιχεία διατηρώντας τμήματα της τιτλοποίησης, πράγμα που σημαίνει ότι δεν χρειάζεται να επανατοποθετήσει τη ρευστότητα που διαφορετικά θα απελευθερωνόταν σε οριστική πώληση.

Αντίθετα, μειώνει επίσης το μέγεθος της επένδυσης που απαιτείται από τον ενδιαφερόμενο αγοραστή.

- επιτρέπει στην τράπεζα να έχει μεγαλύτερο λόγο στη μείωση των προβληματικών περιουσιακών στοιχείων, η οποία μπορεί να είναι σημαντική από την προοπτική της φήμης ή να διατηρήσει έναν πελάτη (για παράδειγμα, υποθήκες).

Τα 3 στάδια του Ηρακλή

Στάδιο 1: Βασική ρύθμιση της τιτλοποίησης

Το πρώτο βήμα σε μια τιτλοποίηση NPE είναι η μεταφορά των νομικών συμβολαίων των ανοιγμάτων σε ένα ξεχωριστό νομικό πρόσωπο, φορέα ειδικού σκοπού (SPV).

Σε αντάλλαγμα, το SPV εκδίδει τίτλους διαφορετικής ωρίμανσης που διατηρούνται από την τράπεζα.

Σε αυτό το αρχικό στάδιο, η ρράπεζα εξακολουθεί να έχει την πλήρη ιδιοκτησία του SPV και ως εκ τούτου δεν υπάρχει λογιστική αποσυγκέντρωση ή κανονιστική απαλλαγή.

Ωστόσο, υπάρχουν διάφορα χαρακτηριστικά στη ρύθμιση ενός SPV που τελικά θα καθορίσει εάν μπορεί να επιτευχθεί λογιστική εξυγίανση και κανονιστική απαλλαγή.

Η νομική δομή συνήθως θα οριστικοποιείται μόνο εάν η τράπεζα είναι σίγουρη ότι μπορεί (α) να ενσωματώσει το καθεστώς προστασίας περιουσιακών στοιχείων (αν αυτός είναι ο σκοπός), (β) να επιτύχει λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή και γ) να είναι σε θέση να πωλήσει ή να μεταβιβάσει επαρκή μέρη των τίτλων που εκδίδει το SPV σε ικανοποιητικές τιμές.

Μεταξύ των διαφόρων χαρακτηριστικών του SPV η HSBC πιστεύει ότι πρέπει να αναφερθεί ιδιαίτερα σε τρεις:

- Συμβόλαια. Τα τιτλοποιημένα χαρτοφυλάκια NPEs συνήθως συνοδεύονται από σύμβαση

με ένα διαχειριστή που θα διαχειριστεί τη διαδικασία ανάκτησης.

Αυτός ο διαχειριστής μπορεί να είναι ο εσωτερικός της τράπεζας, μια οντότητα που έχει συσταθεί ειδικά για τη διαχείριση αυτού του χαρτοφυλακίου ή ενός τρίτου διαχειριστή.

Σε κάθε περίπτωση, η σύμβαση διαχείρισης θα καθορίσει έναν περίπλοκο ιστό επιδόσεων,

μεθόδους ανάκτησης, έξοδα διαχείρισης, τέλη εξυπηρέτησης καθώς και τα τέλη επιτυχίας των στόχων.

Στάδιο 2: Πώληση, λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή

Μόλις δημιουργηθεί το SPV, η τράπεζα συνήθως διατηρεί τους ανώτερους τίτλους, ή πωλεί και μεταβιβάζει τη συντριπτική πλειοψηφία των τίτλων mezzanine.

Ένα μικρό μέρος διατηρείται για κανονιστικούς σκοπούς.

Η τιμή που λαμβάνει η τράπεζα για τους mezzanine, ορίζει την επίδραση που θα έχει η τιτλοποίηση στο κεφάλαιο της τράπεζας.

Για τη λογιστική αποσυγκέντρωση, η οποία εμπίπτει στο ΔΠΧΑ 9, πρέπει να πληρούνται τρία κριτήρια στις τιτλοποιήσεις NPE:

1. Δεδομένου ότι οι νομικές συμβάσεις των ανοιγμάτων έχουν μεταφερθεί στο SPV και ότι η θέση "mezzanine" έχει μεταφερθεί ή πωληθεί σε τρίτους, διευκολύνεται η τιτλοποίηση με τη μεταβίβαση δικαιωμάτων για τη λήψη ταμειακών ροών από τα υποκείμενα στοιχεία ενεργητικού.

2. Η λογιστική αποσυγκέντρωση απαιτεί επιπλέον ότι η τράπεζα δεν έχει διατηρήσει "ουσιαστικά" τους κινδύνους και τα οφέλη από την κυριότητα των μεταβιβαζόμενων περιουσιακών στοιχείων

3. Η τράπεζα πρέπει να βεβαιωθεί ότι δεν έχει διατηρήσει τον έλεγχο των υποκείμενων ανοιγμάτων.

Η ανακούφιση των κανονιστικών ρυθμίσεων επιτυγχάνεται μέσω επιτυχούς υποβολής αίτησης στις αρχές για αναγνώριση της Σημαντικής Μεταφοράς Κινδύνου (SRT) σύμφωνα με τις απαιτήσεις του άρθρου 244 του δεύτερου κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR2).

Στάδιο 3: Σχέδιο προστασίας περιουσιακών στοιχείων

Τα συστήματα προστασίας των περιουσιακών στοιχείων που υποστηρίζονται από κυβερνήσεις λειτουργούν ως μηχανισμό μη χρηματοδοτούμενης πιστωτικής ενίσχυσης για την τιτλοποίηση των NPEs.

Εάν το σχέδιο στην Ελλάδα είναι πράγματι παρόμοιο με το ιταλικό GACS, η κυβέρνηση θα εγγυηθεί την αξία των senior τίτλων σε κάθε μία τιτλοποίηση NPE σε αντάλλαγμα ενός προκαθορισμένου τέλους που θα πληρώσει η τράπεζα ή το SPV.

Η δημόσια εγγύηση έχει έναν αριθμό πιθανών οφελιών:

- Εάν η πιστοληπτική ικανότητα του κράτους είναι υψηλότερη από την πιστοληπτική διαβάθμιση του ανώτερου εγγυημένου χαρτοφυλακίου, τότε, η πιστωτική ενίσχυση θα σημαίνει ότι το κουπόνι / το κόστος του senior μπορεί να μειωθεί οδηγώντας σε κέρδη.

- Όταν το senior διατηρείται από την τράπεζα, η κρατική εγγύηση σημαίνει ότι οι κεφάλαιακές απαιτήσεις πέφτουν στο μηδέν καθώς η έκθεση αντιμετωπίζεται με παρόμοιο τρόπο σε όλη την ευρωζώνη.

- Η υποστήριξη της κυβέρνησης είναι από μόνη της πιθανό να προσελκύσει μια ευρύτερη βάση επενδυτών στις τιτλοποιήσεις.

Με βάση τα παραπάνω, η HSBC εκτιμά τα μεγέθη των ελληνικών τραπεζών ως εξής:

Wood για ελληνικές τράπεζες: «Από μηδενικά... ήρωες» - Αύξηση των τιμών στόχων και σύσταση αγορά

"From zero to hero", ήτοι "από μηδενικά... ήρωες" τιτλοφορεί τη νέα ανάλυσή της για τις ελληνικές τράπεζες η Wood, η οποία επιβεβαιώνει τη θετική της μακροπρόθεσμη αξιολόγηση του κλάδου, καθώς και αυξάνει και τις τιμές στόχους των μετοχών του.

Ειδικότερα, με τη σύσταση buy (αγορά) η τιμή στόχος στην Alpha bank αυξάνεται στα 2 ευρώ, από 1,9 ευρώ προηγουμένως, στην Εθνική η τιμή στόχος αυξάνεται στα 3,5 ευρώ, από 2,6 ευρώ προηγουμένως, στην Πειραιώς η νέα τιμή στόχος είναι στα 3,2 ευρώ, από 2,3 ευρώ, και στη Eurobank η τιμή στόχος αυξάνεται στα 1,2 ευρώ, από 1 ευρώ προηγουμένως.

Μόνο στην Πειραιώς η σύσταση μειώθηκε σε hold, ήτοι διακράτηση.

Όπως επισημαίνει η Wood, ο κλάδος θα πρέπει να επωφεληθεί από την μακροοικονομική ανάκαμψη τα επόμενα τρία με τέσσερα χρόνια, με αποτέλεσμα τη σταδιακή επιστροφή στην κανονικότητα.

Κατά την άποψή της μέχρι το 2022, οι ελληνικές τράπεζες θα πρέπει να είναι σε θέση να καθαρίσουν ένα μεγάλο μέρος των NPEs, να σταθεροποιήσουν και να αυξήσουν την κερδοφορία τους και να δημιουργήσουν ROTE ύψους> 7%.

Από την άλλη πλευρά, οι ελληνικές τράπεζες έχουν ήδη προσφέρει αποδόσεις μεγαλύτερες του 85% από την αρχή του έτους, επομένους θα χρειαστεί βραχυπρόθεσμα να πάρουν ανάσες, καθώς οι αποτιμήσεις πλησιάζουν τα επίπεδα των P/BV των ευρωπαϊκών κλάδο.

Η Eurobank παραμένει προτιμώμενη, λόγω της σαφούς πορείας της στη μείωση των κόκκινων δανείων και της δημιουργίας της ROTE.

Το ύψιστο μακροοικονομικό παιχνίδι

Η ελληνική οικονομία αναπτύσσεται επί του παρόντος με σχετικά αναιμικό ρυθμό περίπου 1,5-2%.

Εντούτοις, τα ενθαρρυντικά στοιχεία από τους κορυφαίους δείκτες και η φιλική προς τις επιχειρήσεις ατζέντα που εγκρίθηκε από τη νέα κυβέρνηση θα μπορούσε να ξεκλειδώσει την αξία και να επιτρέψει στην Ελλάδα να αναπτυχθεί με πολύ ταχύτερο ρυθμό.

Αυτό θα ήταν ένα πολύ βολικό σενάριο για τις ελληνικές τράπεζες, καθώς θα σήμαινε υψηλότερη αύξηση δανεισμού, ακόμα καλύτερες τιμές των ακινήτων, συνεχιζόμενο έντονο ενδιαφέρον για πώληση ή τιτλοποίηση NPEs, και σαφή απόδοση στην κερδοφορία (ROTE κοντά στο κόστος του μετοχικού κεφαλαίου).

Παρόλο που η Wood δεν συμπεριλαμβάνει αυτό το σενάριο στα μοντέλα της, αυτό προσφέρει ανοδική δυνατότητα για τους μακροπρόθεσμους επενδυτές.

Επιτέλους, κάποια ορατότητα στους ROTE

Από την ανακεφαλαιοποίηση το 2015, η κατώτατη γραμμή των ελληνικών τραπεζών ήταν κοντά στην κατάρρευση, καθώς μεγάλο μέρος της προ προβλέψεων κερδοφορίας έχει εξαληφθεί από τις προβλέψεις.

Αυτές οι τάσεις αντιστρέφονται, με τα λειτουργικά κέρδη να αυξάνονται σταδιακά και το κόστος της καθοδήγησης υποχωρεί.

Η Wood αναμένει ότι η Eurobank θα έχει ROTE άνω του 9% από το 2020 και μετά, με εκείνον της ΕΤΕ να διαμορφώνεται στο 6-7% το 2020-21 και μεγαλύτερο του 9% το 2022.

Το ROTE της Alpha Bank είναι σήμερα οριακό, αλλά ένα σχέδιο στρατηγικής θα μπορούσε να αυξήσει το ROTE στο 5% το 2020 και το 8% στο 2022.

Εξυγίανση από τα NPEs

Τα NPEs στις ελληνικές τράπεζες βρίσκονται σε σαφή καθοδική πορεία, εξαιτίας των πωλήσεων, των διαγραφών και της σταδιακής επιτάχυνσης των οργανικών ενεργειών.

Η Wood αναμένει ότι οι συναλλαγές (μέσω πωλήσεων και τιτλοποιήσεις) θα οδηγήσουν το δρόμο στη μείωση του NPE έως και 2022, με την έγκριση του προγράμματος προστασίας περιουσιακών στοιχείων.

Σε γενικές γραμμές, πιστεύει ότι η τροχιά είναι σαφής και οι τράπεζες μπορούν να ανταποκριθούν ή να υπερβούν τους στόχους που έχει θέσει ο SSM.

Τα κεφαλαιακά αποθέματα επαρκούν

Το 2018, οι μετοχές των ελληνικών τραπεζών παρουσίασαν τη χαμηλότερη απόδοση στην αγορά, λόγω των ανησυχιών ότι είχαν κεφαλαιακά ζητήματα, με κίνδυνο dilution στους υφιστάμενους μετόχους.

Αυτές οι ανησυχίες δεν υλοποιήθηκαν και η Wood δεν αναμένει από τις ελληνικές τράπεζες να έχουν θέμα βραχυπρόθεσμα.

Από την άλλη πλευρά, προβλέπει περαιτέρω εκδόσεις Tier I και II τα επόμενα δύο χρόνια για να βελτιωθεί η κεφαλαιακή τους διάρθρωση.

Σύμφωνα με τη Wood, εκτός της Πειραιώς, η οποία έχει κάνει ένα ράλι ανόδου πάνω από 210% από τις αρχές του έτους, οι μετοχές Eurobank, Alpha Bank και Εθνική έχουν περιθώρια ανόδου, υπό την προϋπόθεση να κάνουν μια βραχυπρόθεσμη στάση.

Morgan Stanley: Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών η έγκριση του σχεδίου Ηρακλής για τα NPEs

Υποστηρικτική για την αξιολόγηση της Ελλάδας και των ελληνικών τραπεζών κρίνει την έγκριση του σχεδίου Ηρακλής για τα μη εξυπηρετούμενα ανοίγματα (NPEs), σύμφωνα με τη Morgan Stanley, η οποία βλέπει σημαντική χρηματοοικονομική πρόοδο στη χώρα.

Ειδικότερα, στην τελευταία 3σέλιδη ανάλυσή της υπό τον τίτλο "Financial Progress", η Morgan Stanley τονίζει ότι η πρόοδος στη μείωση των αδύναμων σημείων στο δημοσιονομικό τομέα θα μπορούσε επίσης να βοηθήσει την οικονομία.

Το χρηματοπιστωτικό σύστημα της Ελλάδας εξακολουθεί να έχει ένα πολύ μεγάλο απόθεμα μη εξυπηρετούμενων δανείων, ακόμη και σε σύγκριση με την Ιταλία και την Πορτογαλία.

Ωστόσο, η Ελλάδα απέχει τώρα μερικά βήματα για την αντιμετώπιση αυτής της διαρθρωτικής πρόκλησης.

Η λύση που ενέκρινε η Ευρωπαϊκή Επιτροπή μιμείται σε κάποιο βαθμό τα μέτρα που εφαρμόστηκαν προηγουμένως

στην Ιταλια.

Η κυβέρνηση θα δώσει εγγυήσεις για να βοηθήσει τις τράπεζες να αντιμετωπίσουν το υψηλό απόθεμα μη εξυπηρετούμενων δανείων, αλλά είναι αβέβαιο πόσο χρόνο θα χρειαστεί ώστε τα οφέλη να γίνουν αισθητά.

Η Morgan Stanley δηλώνει αισιόδοξη για το νέο σχέδιο και για την Ελλάδα, ενώ τα νέα μέτρα προσθέτουν στην εμπιστοσύνη.

Ωστόσο, η οικονομία συνεχίζει να ανακάμπτει ενώ η εγχώρια ζήτηση δεν έχει ακόμη δείξει ενδείξεις αντοχής.

Περαιτέρω μεταρρυθμίσεις, για τις οποίες η κυβέρνηση έχει δεσμευτεί, μπορεί να βοηθήσουν.

Η βιωσιμότητα του χρέους βελτιώθηκε και ο χαμηλότερος οικονομικός κατακερματισμός μειώνει τους κινδύνους για το χρέος.

Σύμφωνα με την Morgan Stanley, μια λύση για NPΕs μπορεί να ληφθεί θετικά από τους οίκους αξιολόγησης, αλλά μπορεί να χρειαστεί λίγος χρόνος για να επιστρέψει η χώρα στην επενδυτική βαθμίδα, εάν

αυτό θα μπορούσε να ανοίξει την πόρτα για να συμπεριληφθεί στο πρόγραμμα QE, το οποίο θα συμβάλει στη μείωση του κόστους δανεισμού.

Fitch: Credit positive ο Ηρακλής για την αξιολόγηση των ελληνικών τραπεζών

Πιστωτικά θετικό (credit positive) για την πιστοληπτική αξιολόγηση των ελληνικών τραπεζών είναι σύμφωνα με τον οίκο Fitch το σχέδιο «Ηρακλής», που στοχεύει στην μείωση των μη εξυπηρετούμενων δανείων των ελληνικών τραπεζών.

Όπως εκτιμά η Fitch, το σχέδιο θα επιταχύνει τη μείωση των μη εξυπηρετούμενων δανείων και θα τονώσει την κερδοφορία των τραπεζών.

«Αναμένουμε το σχήμα να εφαρμοστεί πλήρως στις ερχόμενες εβδομάδες» αναφέρει ο οίκος, ενώ προσθέτει ότι «η επίπτωση του σχήματος στο κεφαλαιακό προφίλ των τραπεζών θα εξαρτηθεί από το μέγεθος της συμμετοχής, το κόστος συμμετοχής και την διάθεση των επενδυτών».

Στο πλαίσιο του καθεστώτος, το οποίο θα επιτρέψει στις τράπεζες να απομειώσουν έως και 30 δισ. ευρώ μη εξυπηρετούμενων δανείων, η ελληνική κυβέρνηση θα παράσχει εγγύηση για τα ανώτερα τμήματα των τιτλοποιήσεων των μη εξυπηρετούμενων δανείων.

Σε αντάλλαγμα, θα λάβει ένα τέλος σύμφωνα με τις συνθήκες της αγοράς για τον κίνδυνο που αναλαμβάνει.

Το σύστημα είναι παρόμοιο με το μοντέλο GACS της Ιταλίας.

Αναμένουμε ότι το πρόγραμμα θα εφαρμοστεί πλήρως τους επόμενους μήνες, αναφέρει η Fitch.

Η νέα κυβέρνηση της Ελλάδας δραστηριοποιείται πιο ενεργά με την εφαρμογή πολιτικής για την αντιμετώπιση των προβλημάτων ποιότητας των περιουσιακών στοιχείων στον τραπεζικό τομέα.

Το καθεστώς προστασίας περιουσιακών στοιχείων έχει περιθώριο κάλυψης έως και 40% των μη εξυπηρετούμενων δανείων ύψους 75 δισ. ευρώ του τομέα (τέλος Ιουνίου 2019).

Δύο από τις συστημικές τράπεζες σκοπεύουν να μειώσουν τους δείκτες NPE σε περίπου 20% μέχρι τα τέλη του 2021 ενώ οι άλλες δύο στοχεύουν σε μονοψήφιους δείκτες.

Η χρήση του συστήματος θα μπορούσε να επιταχύνει τις προγραμματισμένες τιτλοποιήσεις, βοηθώντας τις τράπεζες να επιτύχουν τους στόχους τους νωρίτερα.

Ο αντίκτυπος του καθεστώτος στα οικονομικά μεγέθη των τραπεζών θα εξαρτηθεί από την έκταση της συμμετοχής, το κόστος συμμετοχής και την επενδυτική διάθεση για τα ελληνικά περιουσιακά στοιχεία.

Φαίνεται ότι υπάρχει θετική επενδυτική διάθεση, δεδομένης της πώλησης των NPLs του τομέα φέτος και ότι το βελτιωμένο περιβάλλον λειτουργίας της Ελλάδας θα βοηθήσει στην υποστήριξη της ζήτησης.

Το κόστος για τις τράπεζες θα εξαρτηθεί από το πώς χρησιμοποιήσουν το σύστημα.

Ενώ υπάρχουν κίνδυνοι εκτέλεσης που σχετίζονται με τη σύσταση και τη χρήση του συστήματος, το προηγούμενο στην Ιταλία και η εμπειρία αγοράς που αποκτήθηκε από ορισμένες πράξεις τιτλοποίησης NPL στην Ελλάδα φέτος θα πρέπει να εξομαλύνουν τη διαδικασία και να υποστηρίξουν την αποδοχή της αγοράς, καταλήγει η Fitch.

www.bankingnews.gr

Σχόλια αναγνωστών