Κατά την Bank of America οι κεντρικές τράπεζες πρέπει να καταργήσουν τα αρνητικά επιτόκια

Τα αρνητικά επιτόκια δεν επιτελούν κανένα ρόλο, ούτε τις συναλλαγματικές ισοτιμίες επηρεάζουν και τα κέρδη των τραπεζών πλήττουν είναι το συμπέρασμα έκθεσης της αμερικανικής επενδυτικής τράπεζας Bank of America Merrill Lynch.

Ένας από τους κανόνες των κεντρικών τραπεζών ήταν ότι το χαμηλότερο κόστος χρήματος (δηλαδή τα χαμηλότερα επιτόκια) των κρατών, θα επιδρούν στο νόμισμα καθιστώντας το πιο αδύναμο.

Από το 2009 οι κεντρικές τράπεζες μειώνουν τα επιτόκια (και σε πολλές περιπτώσεις υποχωρούν και σε αρνητικό έδαφος) προκειμένου να διολισθήσει το εθνικό νόμισμα, με απώτερο στόχο να ενισχύσουν τις εξαγωγές και να ενισχύσουν τα assets υψηλού κινδύνου όπως οι μετοχές.

Όμως κατά ένα παράδοξο τρόπο οι κεντρικές τράπεζες μειώνοντας τα επιτόκια σε αρνητικό έδαφος, μια μεγάλη έκπληξη προέκυψε όπως διαπίστωσε η Bank of America Merrill Lynch, τα επιτόκια των κεντρικών τραπεζών δεν επηρεάζουν πλέον τα νομίσματα των G-10, των 10 πλουσιότερων χωρών του κόσμου.

Η συσχέτιση των τελευταίων 12 μηνών της μεταβολής των νομισμάτων των G10 FX έναντι των επιτοκίων των κεντρικών τραπεζών είναι τώρα μηδενική.

Όπως αναφέρει ο Αθανάσιος Βαμβακίδης της BofA, τα αρνητικά επιτόκια είναι μια μορφή οικονομικής καταστολής, επιβάλλοντας κυρώσεις σε τράπεζες που δεν χρηματοδοτούν τα οικονομία, ενώ παράλληλα οι εποπτικοί κανόνες και οι οικονομικές συνθήκες δεν επιτρέπουν στις τράπεζες να είναι ιδιαίτερα επιθετικές στην χορήγηση δανείων.

Εάν η ζήτηση για δάνεια είναι περιορισμένη, λόγω εμπορικού πολέμου και υψηλής πολιτικής αβεβαιότητας, τα αρνητικά επιτόκια θα μπορούσαν να χειροτερέψουν τα πράγματα, μειώνοντας περαιτέρω την κερδοφορία των τραπεζών.

Ακόμη και αν οι τράπεζες χορηγούν δάνεια υπό πίεση, η ποιότητα αυτών των δανείων μπορεί να αποδειχθεί αμφίβολη, θέτοντας σε κίνδυνο τα χαρτοφυλάκια δανείων των τραπεζών μακροπρόθεσμα και οδηγώντας σε χαμηλότερη δυναμική ανάπτυξη για την οικονομία στο σύνολό της.

Πράγματι, όπως διαπίστωσε πρόσφατα η σύνοδος του ΔΝΤ τα αρνητικά επιτόκια έχουν πολύ αρνητικό αντίκτυπο για τους αποταμιευτές, τους ανθρώπους με χαμηλό εισόδημα και τους επενδυτές.

Οι περισσότερες κεντρικές τράπεζες έχουν αναγνωρίσει τέτοια προβλήματα, καθώς και κινδύνους από την διατήρηση των επιτοκίων σε αρνητικό έδαφος για πολύ μεγάλο χρονικό διάστημα.

Οι κεντρικοί τραπεζίτες αναφέρουν ότι τα αρνητικά επιτόκια είναι προσωρινά αλλά αυτό το επιχείρημα μάλλον είναι ανέκδοτο.

Οι κεντρικές τράπεζες δεν μπορούν να αμφισβητήσουν την αποτελεσματικότητα των αρνητικών επιτοκίων καθώς θα έχει ακόμη χειρότερο αντίκτυπο στις αγορές ωσάν είναι αυτοεκπληρούμενη προφητεία.

Εξάλλου, η νομισματική πολιτική λειτουργεί μόνο επειδή εκείνοι που υπόκεινται σε αυτήν πιστεύουν στην αποτελεσματικότητα της. Όμως οι κεντρικές τράπεζες δεν είναι η νέα θρησκεία των αγορών.

Κατά την Bank of America τα αρνητικά επιτόκια δεν επιδρούν στις αγορές θετικά.

«Όταν οι κεντρικές τράπεζες επιλέγουν μαζικά τα αρνητικά επιτόκια, απλώς αντισταθμίζουν η μια την άλλη σε έναν αγώνα δρόμου για το ποια κεντρική τράπεζα θα τα μειώσει περισσότερο.

Ταυτόχρονα η επίδραση στα νομίσματα είναι πλέον μηδενική.

Οι αγορές πλέον δεν πείθονται από τα αρνητικά επιτόκια

Το τελευταίο διάστημα συνέβησαν δύο σημαντικές εξελίξεις που κάνουν την BofA να πιστεύει ότι αυτή είναι μια μεγάλη ευκαιρία για τις κεντρικές τράπεζες να απαλλαγούν από τα αρνητικά επιτόκια, χωρίς να ανησυχούν για την επίδραση στα νομίσματα που ούτως ή άλλως δεν υφίσταται.

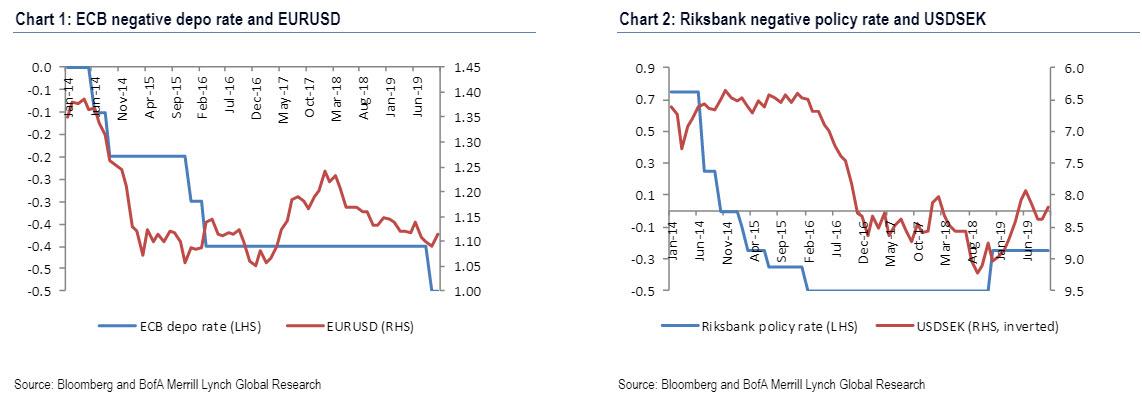

1) Η ΕΚΤ μείωσε ακόμη περισσότερο τα αρνητικά επιτόκια το Σεπτέμβριο και το ευρώ δεν αντέδρασε.

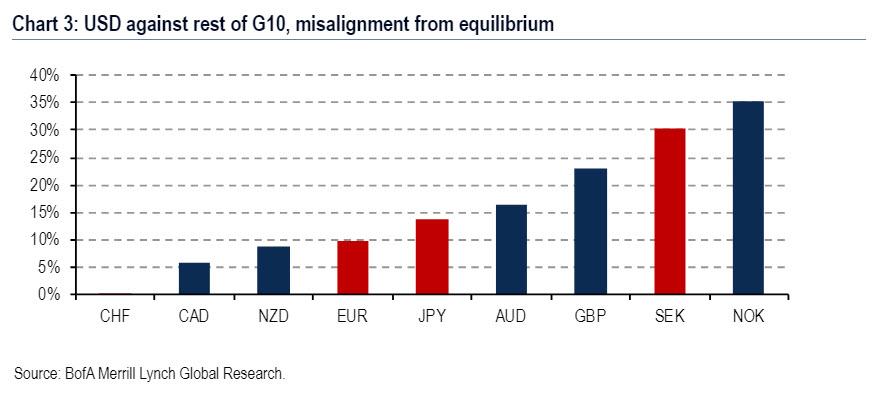

2) Κατά την σύνοδό του Οκτωβρίου 2019, η Riksbank σημείωσε ότι θέλει να επαναφέρει τα επιτόκια στο μηδέν από αρνητικά, παρά τα αδύναμα οικονομικά δεδομένα, λόγω των ανησυχιών από τις αρνητικές παρενέργειες.

Και στις δύο περιπτώσεις, τα νομίσματα αποδυναμώθηκαν όταν οι κεντρικές τράπεζες εισήγαγαν αρνητικά επιτόκια.

Ωστόσο, είναι πλέον σαφές - τουλάχιστον στην Bank of America - ότι τα αρνητικά επιτόκια (και η επαναφορά των επιτοκίων στο μηδέν) δεν επηρεάζουν πια τις αγορές συναλλάγματος.

Τι συμβαίνει με την FED;

Όπως επισημαίνει η BofA, η απουσία συσχέτισης μεταξύ επιτοκίων και αγοράς συναλλάγματος το 2019 είναι επίσης προφανής στην περίπτωση της Fed.

Η Fed μείωσε τα επιτόκια τέσσερις φορές το 2018 και τρεις φορές μέχρι στιγμής το 2019.

Η αγορά προέβλεπε δύο αυξήσεις επιτοκίων από την FED, στην αρχή του 2019, και στη συνέχεια άλλαξε άρδην προβαίνοντας σε 4 μειώσεις ενώ εκτιμάται ότι θα υπάρξει μια μείωση το 2020.

Το δολάριο ΗΠΑ παρέμεινε σε γενικές γραμμές αμετάβλητο.

Με βάση την BofA εξαερώνοντας το Ελβετικό φράγκο, όλα τα νομίσματα διεθνώς με αρνητικά επιτόκια είναι υποτιμημένα, όπως θα έπρεπε.

Επομένως, ακόμη και αν τα επιτόκια στο μηδέν προκαλέσουν κάποια προσωρινή ανατίμηση, οι περισσότερες οικονομίες μπορούν να το αντέξουν οικονομικά.

Ειδικότερα, η ΕΚΤ εισήγαγε αρνητικά επιτόκια κατά την φάση της ανατίμησης του ευρώ έναντι του δολαρίου στα 1,38 δολάρια έναντι 1,11 δολάρια σήμερα.

Η ΕΚΤ επικαλέστηκε το ευρώ για να δικαιολογήσει την ποσοτική χαλάρωση αλλά πλέον τα επιχειρήματα αυτά δεν ισχύουν.

Το συμπέρασμα της BofA είναι μάλλον πρωτοποριακό: εάν τα αρνητικά επιτόκια δεν επηρεάζουν πλέον τις αγορές οι συναλλάγματος οι κεντρικές τράπεζες μπορεί να θέλουν να επαναφέρουν τα επιτόκια στο μηδέν… να αποσύρουν τα αρνητικά επιτόκια.

Κατά την Bank of America η επαναφορά των επιτοκίων στο μηδέν από την λάθος στρατηγική των αρνητικών επιτοκίων από τις κεντρικές τράπεζες θα ήταν ορθή στρατηγική.

Η ΕΚΤ πρέπει να συνδέει ρητά τις αυξήσεις των επιτοκίων με τον πυρήνα του πληθωρισμού με στόχο το 2%.

Αν η ΕΚΤ καθορίσει μηδενικά από αρνητικά επιτόκια και εισάγει μια ισχυρή καθοδήγηση, δεν αναμένεται να ενισχυθεί το ευρώ.

Τα αρνητικά επιτόκια, δεν έχουν καμία επίδραση στις αγορές, απλά πλήττουν την κερδοφορία των τραπεζών και κατά την BofA η κατάργηση τους θα ήταν ορθή στρατηγική.

Καθώς η Christine Lagarde αναλαμβάνει την ΕΚΤ, τέτοια ερωτήματα θα μπορούσαν να τεθούν από όλο και περισσότερους αναλυτές και επενδυτές.

Όπως επισημαίνει η BofA η αγορά υποθέτει ότι η Lagarde θα είναι πιο αποτελεσματική στην προσπάθεια επίτευξης συναίνεσης για την τόνωση της δημοσιονομικής πολιτικής και ενδεχομένως να χαλαρώσει ορισμένους από τους περιορισμούς των εργαλείων της τρέχουσας νομισματικής πολιτικής της ΕΚΤ.

Ωστόσο, η BofA αμφιβάλλει ότι η Lagarde θα κάνει περισσότερα από ότι έκανε ο Draghi.

Η Lagarde ωστόσο μπορεί να εκπλήξει στην πραγματικότητα εστιάζοντας περισσότερο στη βελτίωση της αποτελεσματικότητας των πολιτικών της ΕΚΤ αντί να κάνει περισσότερα από αυτά που έχουν ανακοινωθεί.

Σε έναν απόλυτα λογικό κόσμο, οι κεντρικές τράπεζες θα είχαν καταλάβει το λάθος και θα είχαν αποσύρει τα αρνητικά επιτόκια.

Για την ώρα οι κεντρικές τράπεζες δεν θα πράξουν τα λογικά αλλά θα επιμείνουν στην λάθος στρατηγική τους.

www.bankingnews.gr

Ένας από τους κανόνες των κεντρικών τραπεζών ήταν ότι το χαμηλότερο κόστος χρήματος (δηλαδή τα χαμηλότερα επιτόκια) των κρατών, θα επιδρούν στο νόμισμα καθιστώντας το πιο αδύναμο.

Από το 2009 οι κεντρικές τράπεζες μειώνουν τα επιτόκια (και σε πολλές περιπτώσεις υποχωρούν και σε αρνητικό έδαφος) προκειμένου να διολισθήσει το εθνικό νόμισμα, με απώτερο στόχο να ενισχύσουν τις εξαγωγές και να ενισχύσουν τα assets υψηλού κινδύνου όπως οι μετοχές.

Όμως κατά ένα παράδοξο τρόπο οι κεντρικές τράπεζες μειώνοντας τα επιτόκια σε αρνητικό έδαφος, μια μεγάλη έκπληξη προέκυψε όπως διαπίστωσε η Bank of America Merrill Lynch, τα επιτόκια των κεντρικών τραπεζών δεν επηρεάζουν πλέον τα νομίσματα των G-10, των 10 πλουσιότερων χωρών του κόσμου.

Η συσχέτιση των τελευταίων 12 μηνών της μεταβολής των νομισμάτων των G10 FX έναντι των επιτοκίων των κεντρικών τραπεζών είναι τώρα μηδενική.

Όπως αναφέρει ο Αθανάσιος Βαμβακίδης της BofA, τα αρνητικά επιτόκια είναι μια μορφή οικονομικής καταστολής, επιβάλλοντας κυρώσεις σε τράπεζες που δεν χρηματοδοτούν τα οικονομία, ενώ παράλληλα οι εποπτικοί κανόνες και οι οικονομικές συνθήκες δεν επιτρέπουν στις τράπεζες να είναι ιδιαίτερα επιθετικές στην χορήγηση δανείων.

Εάν η ζήτηση για δάνεια είναι περιορισμένη, λόγω εμπορικού πολέμου και υψηλής πολιτικής αβεβαιότητας, τα αρνητικά επιτόκια θα μπορούσαν να χειροτερέψουν τα πράγματα, μειώνοντας περαιτέρω την κερδοφορία των τραπεζών.

Ακόμη και αν οι τράπεζες χορηγούν δάνεια υπό πίεση, η ποιότητα αυτών των δανείων μπορεί να αποδειχθεί αμφίβολη, θέτοντας σε κίνδυνο τα χαρτοφυλάκια δανείων των τραπεζών μακροπρόθεσμα και οδηγώντας σε χαμηλότερη δυναμική ανάπτυξη για την οικονομία στο σύνολό της.

Πράγματι, όπως διαπίστωσε πρόσφατα η σύνοδος του ΔΝΤ τα αρνητικά επιτόκια έχουν πολύ αρνητικό αντίκτυπο για τους αποταμιευτές, τους ανθρώπους με χαμηλό εισόδημα και τους επενδυτές.

Οι περισσότερες κεντρικές τράπεζες έχουν αναγνωρίσει τέτοια προβλήματα, καθώς και κινδύνους από την διατήρηση των επιτοκίων σε αρνητικό έδαφος για πολύ μεγάλο χρονικό διάστημα.

Οι κεντρικοί τραπεζίτες αναφέρουν ότι τα αρνητικά επιτόκια είναι προσωρινά αλλά αυτό το επιχείρημα μάλλον είναι ανέκδοτο.

Οι κεντρικές τράπεζες δεν μπορούν να αμφισβητήσουν την αποτελεσματικότητα των αρνητικών επιτοκίων καθώς θα έχει ακόμη χειρότερο αντίκτυπο στις αγορές ωσάν είναι αυτοεκπληρούμενη προφητεία.

Εξάλλου, η νομισματική πολιτική λειτουργεί μόνο επειδή εκείνοι που υπόκεινται σε αυτήν πιστεύουν στην αποτελεσματικότητα της. Όμως οι κεντρικές τράπεζες δεν είναι η νέα θρησκεία των αγορών.

Κατά την Bank of America τα αρνητικά επιτόκια δεν επιδρούν στις αγορές θετικά.

«Όταν οι κεντρικές τράπεζες επιλέγουν μαζικά τα αρνητικά επιτόκια, απλώς αντισταθμίζουν η μια την άλλη σε έναν αγώνα δρόμου για το ποια κεντρική τράπεζα θα τα μειώσει περισσότερο.

Ταυτόχρονα η επίδραση στα νομίσματα είναι πλέον μηδενική.

Οι αγορές πλέον δεν πείθονται από τα αρνητικά επιτόκια

Το τελευταίο διάστημα συνέβησαν δύο σημαντικές εξελίξεις που κάνουν την BofA να πιστεύει ότι αυτή είναι μια μεγάλη ευκαιρία για τις κεντρικές τράπεζες να απαλλαγούν από τα αρνητικά επιτόκια, χωρίς να ανησυχούν για την επίδραση στα νομίσματα που ούτως ή άλλως δεν υφίσταται.

1) Η ΕΚΤ μείωσε ακόμη περισσότερο τα αρνητικά επιτόκια το Σεπτέμβριο και το ευρώ δεν αντέδρασε.

2) Κατά την σύνοδό του Οκτωβρίου 2019, η Riksbank σημείωσε ότι θέλει να επαναφέρει τα επιτόκια στο μηδέν από αρνητικά, παρά τα αδύναμα οικονομικά δεδομένα, λόγω των ανησυχιών από τις αρνητικές παρενέργειες.

Και στις δύο περιπτώσεις, τα νομίσματα αποδυναμώθηκαν όταν οι κεντρικές τράπεζες εισήγαγαν αρνητικά επιτόκια.

Ωστόσο, είναι πλέον σαφές - τουλάχιστον στην Bank of America - ότι τα αρνητικά επιτόκια (και η επαναφορά των επιτοκίων στο μηδέν) δεν επηρεάζουν πια τις αγορές συναλλάγματος.

Τι συμβαίνει με την FED;

Όπως επισημαίνει η BofA, η απουσία συσχέτισης μεταξύ επιτοκίων και αγοράς συναλλάγματος το 2019 είναι επίσης προφανής στην περίπτωση της Fed.

Η Fed μείωσε τα επιτόκια τέσσερις φορές το 2018 και τρεις φορές μέχρι στιγμής το 2019.

Η αγορά προέβλεπε δύο αυξήσεις επιτοκίων από την FED, στην αρχή του 2019, και στη συνέχεια άλλαξε άρδην προβαίνοντας σε 4 μειώσεις ενώ εκτιμάται ότι θα υπάρξει μια μείωση το 2020.

Το δολάριο ΗΠΑ παρέμεινε σε γενικές γραμμές αμετάβλητο.

Με βάση την BofA εξαερώνοντας το Ελβετικό φράγκο, όλα τα νομίσματα διεθνώς με αρνητικά επιτόκια είναι υποτιμημένα, όπως θα έπρεπε.

Επομένως, ακόμη και αν τα επιτόκια στο μηδέν προκαλέσουν κάποια προσωρινή ανατίμηση, οι περισσότερες οικονομίες μπορούν να το αντέξουν οικονομικά.

Ειδικότερα, η ΕΚΤ εισήγαγε αρνητικά επιτόκια κατά την φάση της ανατίμησης του ευρώ έναντι του δολαρίου στα 1,38 δολάρια έναντι 1,11 δολάρια σήμερα.

Η ΕΚΤ επικαλέστηκε το ευρώ για να δικαιολογήσει την ποσοτική χαλάρωση αλλά πλέον τα επιχειρήματα αυτά δεν ισχύουν.

Το συμπέρασμα της BofA είναι μάλλον πρωτοποριακό: εάν τα αρνητικά επιτόκια δεν επηρεάζουν πλέον τις αγορές οι συναλλάγματος οι κεντρικές τράπεζες μπορεί να θέλουν να επαναφέρουν τα επιτόκια στο μηδέν… να αποσύρουν τα αρνητικά επιτόκια.

Κατά την Bank of America η επαναφορά των επιτοκίων στο μηδέν από την λάθος στρατηγική των αρνητικών επιτοκίων από τις κεντρικές τράπεζες θα ήταν ορθή στρατηγική.

Η ΕΚΤ πρέπει να συνδέει ρητά τις αυξήσεις των επιτοκίων με τον πυρήνα του πληθωρισμού με στόχο το 2%.

Αν η ΕΚΤ καθορίσει μηδενικά από αρνητικά επιτόκια και εισάγει μια ισχυρή καθοδήγηση, δεν αναμένεται να ενισχυθεί το ευρώ.

Τα αρνητικά επιτόκια, δεν έχουν καμία επίδραση στις αγορές, απλά πλήττουν την κερδοφορία των τραπεζών και κατά την BofA η κατάργηση τους θα ήταν ορθή στρατηγική.

Καθώς η Christine Lagarde αναλαμβάνει την ΕΚΤ, τέτοια ερωτήματα θα μπορούσαν να τεθούν από όλο και περισσότερους αναλυτές και επενδυτές.

Όπως επισημαίνει η BofA η αγορά υποθέτει ότι η Lagarde θα είναι πιο αποτελεσματική στην προσπάθεια επίτευξης συναίνεσης για την τόνωση της δημοσιονομικής πολιτικής και ενδεχομένως να χαλαρώσει ορισμένους από τους περιορισμούς των εργαλείων της τρέχουσας νομισματικής πολιτικής της ΕΚΤ.

Ωστόσο, η BofA αμφιβάλλει ότι η Lagarde θα κάνει περισσότερα από ότι έκανε ο Draghi.

Η Lagarde ωστόσο μπορεί να εκπλήξει στην πραγματικότητα εστιάζοντας περισσότερο στη βελτίωση της αποτελεσματικότητας των πολιτικών της ΕΚΤ αντί να κάνει περισσότερα από αυτά που έχουν ανακοινωθεί.

Σε έναν απόλυτα λογικό κόσμο, οι κεντρικές τράπεζες θα είχαν καταλάβει το λάθος και θα είχαν αποσύρει τα αρνητικά επιτόκια.

Για την ώρα οι κεντρικές τράπεζες δεν θα πράξουν τα λογικά αλλά θα επιμείνουν στην λάθος στρατηγική τους.

www.bankingnews.gr

Σχόλια αναγνωστών