Αν και το ΡΕ της ελληνικής αγοράς είναι υψηλό, οι πρόσφατες αναθεωρήσεις της κερδοφορίας θα βελτιώσουν τις αποτιμήσεις

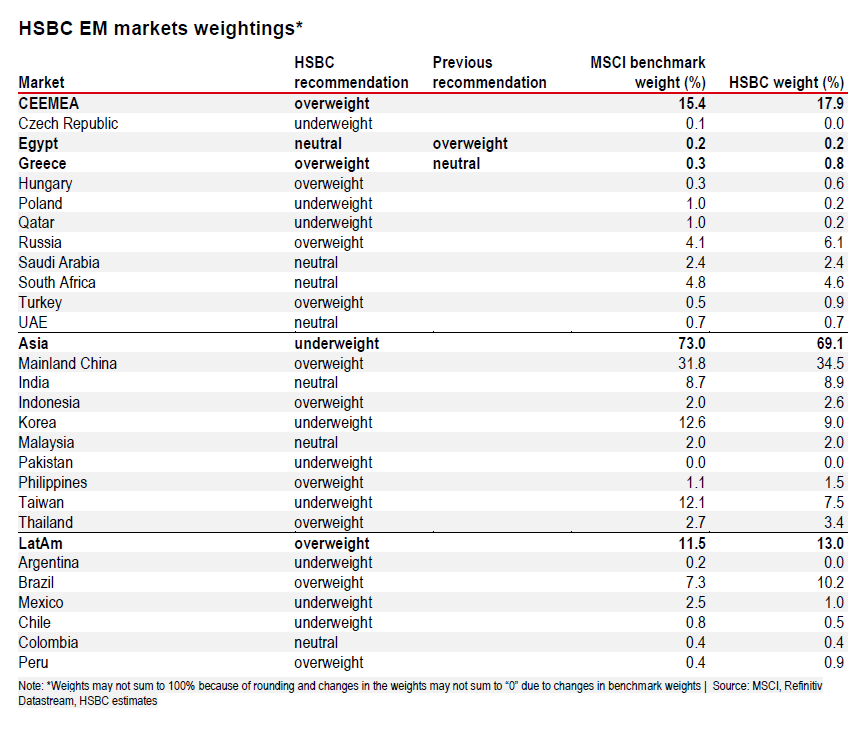

Μία μόλις ημέρα μετά την αναβάθμιση των ελληνικών τραπεζών από την HSBC (δείτε εδώ), ο οίκος αναβαθμίζει σε overweight (ήτοι για αποδόσεις καλύτερες από αυτές των αναδυόμενων αγορών) και την ελληνική αγορά, το Χρηματιστήριο Αθηνών, στο πλαίσιο των αναθεωρήσεων για τις αναδυόμενες αγορές.

Αντιθέτως, υποβαθμίζει σε neutral (ουδετερότητα) το χρηματιστήριο της Αιγύπτου.

Όπως αναφέρει η HSBC, στη σημερινή, 19 Νοεμβρίου 2019, 13σέλιδη ανάλυσή της υπό τον τίτλο "Raise Greece to overweight, cut Egypt to neutral", που σας παρουσιάζει το bankingnews.gr, η απόφαση ελήφθη καθώς τα θεμελιώδη μεγέθη της ελληνικής οικονομίας υποστηρίζουν την ελληνική αγορά, ενώ οι προοπτικές των αποτιμήσεων είναι πλέον υπέρ της Ελλάδας.

Στην Ελλάδα, η εκλογή μιας φιλικής προς τις επιχειρήσεις κυβέρνησης και η ενίσχυση της ανάπτυξης φαίνεται να έχει βελτιώσει τη βιωσιμότητα του χρέους, γεγονός που έχει διαγράχει αξιοσημείωτα βελτιωμένες προοπτικές για την αγορά μετοχών.

Στην Αίγυπτο, ο βασικός μοχλός για τις μετοχές φέτος ήταν η σημαντική πτώση του πληθωρισμού και των επιτοκίων, εξελίξεις όμως που έχουν οριακά περιθώρια βελτίωσης.

Σύμφωνα με την HSBC, η ανάπτυξη στην Ελλάδα θα πρέπει να επιταχυνθεί, ενώ από την άποψη της αποτίμησης, το PE στην ελληνική αγορά ειναι στο 15.4x πολύ υψηλότερο από το 10,8x της Αιγύπτου.

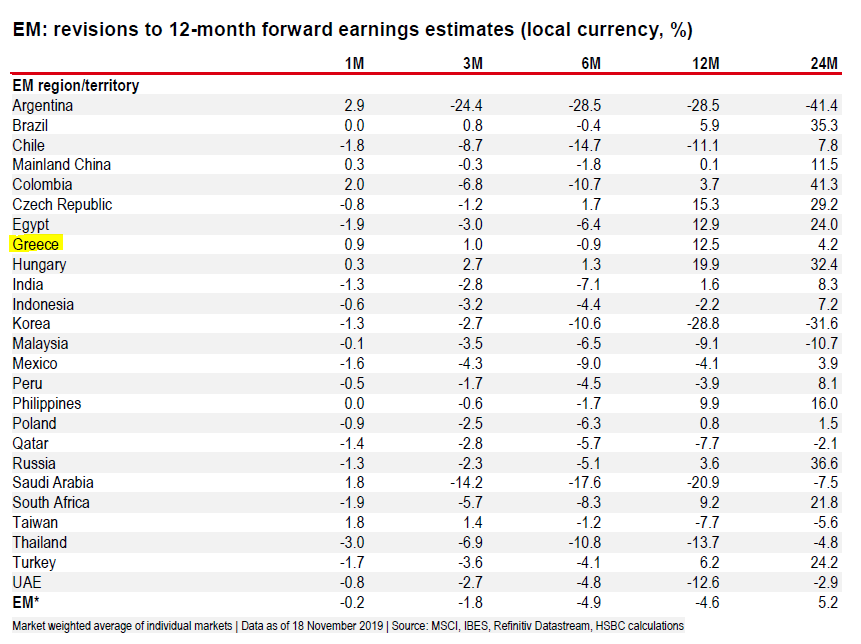

Ωστόσο, οι αναθεωρήσεις κερδών στην Ελλάδα ήταν σημαντικά ισχυρότερες.

Επίσης, η απόδοση των ελληνικών ομολόγων έχει πέσει σε πολύ χαμηλά επίπεδα, στο 1,5% έναντι 14,0% της Αιγύπτου, ενώ τα αντίστοιχα πραγματικά ποσοστά, τα οποία προσεγγίζονται με τον αποπληθωρισμό της ονομαστικής απόδοσης, είναι 2,2% και 10,9% αντίστοιχα.

Αυτό θα πρέπει αντίστοιχα να μειώσει το σχετικό ελληνικό κόστος ιδίων κεφαλαίων, αναφέρει η HSBC.

Οι λόγοι της αναβάθμισης της Ελλάδας

Αν και η ελληνική αγορά μετοχών έχει αποδώσει σημαντικά από την αρχή του έτους, η HSBC εκτιμά ότι υπάρχει σημαντικό περιθώριο ανόδου.

Η ελληνική οικονομία εμφανίζει σημαντικά σημάδια βελτίωσης, ενόσο οι μεταρρυθμίσεις από τη νέα κυβέρνηση προχωρήσουν.

Επίσης, παράγοντες όπως η αποτίμηση, τα κέρδη και η ρευστότητα μπορούν να υποστηρίξουν περαιτέρω άνοδο στην ελληνική αγορά.

Η HSBC εκτιμά επίσης ότι το ελληνικό ΑΕΠ θα φτάσει το 1,7% φέτος, το 2,2% το 2020 και μειωθεί ελαφρώς το 2021 στο 2,0% με την Ελλάδα εξακολουθεί να λειτουργεί μέσω της χαλάρωσης των δημοσιονομικών μέτρων.

Για να παραδώσει η Ελλάδα αυτούς τους σχετικά υψηλούς ρυθμούς ανάπτυξης, θα πρέπει να προσελκύσει ξένες άμεσες επενδύσεις (ΑΞΕ), οι οποίες είναι καθοριστικής σημασίας.

Η πραγματικότητα είναι ότι το 2018 οι ΑΞΕ στην Ελλάδα έφθασαν στο υψηλότερο επίπεδο από την ένταξή της στο ευρώ (2% του ΑΕΠ) και με τη νέα κεντροδεξιά κυβέρνηση της Νέας Δημοκρατίας (ΝΔ) να είναι έντονα υπέρ των επιχειρήσεων.

Ωστόσο, αξίζει εδώ να σημειωθεί ότι η ικανότητα της Ελλάδας να επιτύχει ρυθμούς ανάπτυξης τουλάχιστον 1,5% είναι πρωταρχικής σημασίας - από κοινού με τη διατήρηση του κόστους δανεισμού χαμηλά - για να διασφαλιστεί η βιωσιμότητα του υψηλού ελληνικού χρέους (181,1% του ΑΕΠ πέρυσι).

Η Νέα Δημοκρατία έχει δεσμευτεί για πιο φιλικές προς τις επιχειρήσεις πολιτικές σε αντίθεση με την προηγούμενη κυβέρνηση, μια δέσμευση που μέχρι στιγμής έχει καλωσοριστεί από τις αγορές.

Για το 2020, η κυβέρνηση προτίθεται να μειώσει τον συντελεστή φόρου εταιρειών σε 24% από 28% και των μερισμάτων σε 5% από 10%.

Εξαρτάται από τον διαθέσιμο δημοσιονομικό χώρο αν θα μπορούσαν να διερευνηθούν άλλα μέτρα, όπως η αύξηση της αποζημίωση για τις επενδύσεις των επιχειρήσεων ή ενδεχόμενους χαμηλότερους συντελεστές ΦΠΑ και φόρο ακίνητης περιουσίας.

Τα θετικά βασικά μακροοικονομικά μεγέθη πρέπει να έχουν θετικές επιπτώσεις στην αγορά μετοχών.

Μερικές δυνατότητες στα μέτρα πολιτικής είναι σαφώς ειδικά σχεδιασμένες για να ωφελήσουν τον εταιρικό τομέα.

Δεδομένου ότι οι πολλαπλασιαστές δείχνουν ότι η αγορά δεν είναι φτηνή, αλλά η βάση των κερδών είναι χαμηλή, το ΧΑ έχει τη δυνατότητα να βελτιωθεί σημαντικά.

Το 2019e PE είναι 15,4x.

Οι προσδοκίες αύξησης των κερδών των εισηγμένων για το 2019 και το 2020 είναι γύρω στο 17% και στα δύο έτη.

Επίσης, οι αποδόσεις των ελληνικών ομολόγων υποχώρησαν μόλις στο 1,5%, πολύ μακριά από το 4,3% στις αρχές του έτους.

Κατά την άποψη της HSBC, οι τράπεζες είναι ο καλύτερος τρόπος για να τοποθετηθεί κανείς στην ελληνική αγορά μετοχών.

Πιστεύει, δε, ότι η αγορά θα συνεχίσει να εκπλήσσει θετικά από την παράδοση στο πρόγραμμα μεταρρυθμίσεων, με θετικές αναθεωρήσεις στις μακροοικονομικές προοπτικές και τις βασικές αρχές των τραπεζών.

Επίσης, εκτιμά ότι οι τράπεζες θα συνεχίσουν να αποφέρουν κέρδη και να βελτιώνουν την ποιότητα του ενεργητικού τους, ενώ η πολιτική θα πρέπει να μετριάσει τις ανησυχίες της αγοράς για την ποιότητα του κεφαλαίου και την πιθανή αρνητική επιτάχυνση των σχεδίων NPE.

www.bankingnews.gr

Αντιθέτως, υποβαθμίζει σε neutral (ουδετερότητα) το χρηματιστήριο της Αιγύπτου.

Όπως αναφέρει η HSBC, στη σημερινή, 19 Νοεμβρίου 2019, 13σέλιδη ανάλυσή της υπό τον τίτλο "Raise Greece to overweight, cut Egypt to neutral", που σας παρουσιάζει το bankingnews.gr, η απόφαση ελήφθη καθώς τα θεμελιώδη μεγέθη της ελληνικής οικονομίας υποστηρίζουν την ελληνική αγορά, ενώ οι προοπτικές των αποτιμήσεων είναι πλέον υπέρ της Ελλάδας.

Στην Ελλάδα, η εκλογή μιας φιλικής προς τις επιχειρήσεις κυβέρνησης και η ενίσχυση της ανάπτυξης φαίνεται να έχει βελτιώσει τη βιωσιμότητα του χρέους, γεγονός που έχει διαγράχει αξιοσημείωτα βελτιωμένες προοπτικές για την αγορά μετοχών.

Στην Αίγυπτο, ο βασικός μοχλός για τις μετοχές φέτος ήταν η σημαντική πτώση του πληθωρισμού και των επιτοκίων, εξελίξεις όμως που έχουν οριακά περιθώρια βελτίωσης.

Σύμφωνα με την HSBC, η ανάπτυξη στην Ελλάδα θα πρέπει να επιταχυνθεί, ενώ από την άποψη της αποτίμησης, το PE στην ελληνική αγορά ειναι στο 15.4x πολύ υψηλότερο από το 10,8x της Αιγύπτου.

Ωστόσο, οι αναθεωρήσεις κερδών στην Ελλάδα ήταν σημαντικά ισχυρότερες.

Επίσης, η απόδοση των ελληνικών ομολόγων έχει πέσει σε πολύ χαμηλά επίπεδα, στο 1,5% έναντι 14,0% της Αιγύπτου, ενώ τα αντίστοιχα πραγματικά ποσοστά, τα οποία προσεγγίζονται με τον αποπληθωρισμό της ονομαστικής απόδοσης, είναι 2,2% και 10,9% αντίστοιχα.

Αυτό θα πρέπει αντίστοιχα να μειώσει το σχετικό ελληνικό κόστος ιδίων κεφαλαίων, αναφέρει η HSBC.

Οι λόγοι της αναβάθμισης της Ελλάδας

Αν και η ελληνική αγορά μετοχών έχει αποδώσει σημαντικά από την αρχή του έτους, η HSBC εκτιμά ότι υπάρχει σημαντικό περιθώριο ανόδου.

Η ελληνική οικονομία εμφανίζει σημαντικά σημάδια βελτίωσης, ενόσο οι μεταρρυθμίσεις από τη νέα κυβέρνηση προχωρήσουν.

Επίσης, παράγοντες όπως η αποτίμηση, τα κέρδη και η ρευστότητα μπορούν να υποστηρίξουν περαιτέρω άνοδο στην ελληνική αγορά.

Η HSBC εκτιμά επίσης ότι το ελληνικό ΑΕΠ θα φτάσει το 1,7% φέτος, το 2,2% το 2020 και μειωθεί ελαφρώς το 2021 στο 2,0% με την Ελλάδα εξακολουθεί να λειτουργεί μέσω της χαλάρωσης των δημοσιονομικών μέτρων.

Για να παραδώσει η Ελλάδα αυτούς τους σχετικά υψηλούς ρυθμούς ανάπτυξης, θα πρέπει να προσελκύσει ξένες άμεσες επενδύσεις (ΑΞΕ), οι οποίες είναι καθοριστικής σημασίας.

Η πραγματικότητα είναι ότι το 2018 οι ΑΞΕ στην Ελλάδα έφθασαν στο υψηλότερο επίπεδο από την ένταξή της στο ευρώ (2% του ΑΕΠ) και με τη νέα κεντροδεξιά κυβέρνηση της Νέας Δημοκρατίας (ΝΔ) να είναι έντονα υπέρ των επιχειρήσεων.

Ωστόσο, αξίζει εδώ να σημειωθεί ότι η ικανότητα της Ελλάδας να επιτύχει ρυθμούς ανάπτυξης τουλάχιστον 1,5% είναι πρωταρχικής σημασίας - από κοινού με τη διατήρηση του κόστους δανεισμού χαμηλά - για να διασφαλιστεί η βιωσιμότητα του υψηλού ελληνικού χρέους (181,1% του ΑΕΠ πέρυσι).

Η Νέα Δημοκρατία έχει δεσμευτεί για πιο φιλικές προς τις επιχειρήσεις πολιτικές σε αντίθεση με την προηγούμενη κυβέρνηση, μια δέσμευση που μέχρι στιγμής έχει καλωσοριστεί από τις αγορές.

Για το 2020, η κυβέρνηση προτίθεται να μειώσει τον συντελεστή φόρου εταιρειών σε 24% από 28% και των μερισμάτων σε 5% από 10%.

Εξαρτάται από τον διαθέσιμο δημοσιονομικό χώρο αν θα μπορούσαν να διερευνηθούν άλλα μέτρα, όπως η αύξηση της αποζημίωση για τις επενδύσεις των επιχειρήσεων ή ενδεχόμενους χαμηλότερους συντελεστές ΦΠΑ και φόρο ακίνητης περιουσίας.

Τα θετικά βασικά μακροοικονομικά μεγέθη πρέπει να έχουν θετικές επιπτώσεις στην αγορά μετοχών.

Μερικές δυνατότητες στα μέτρα πολιτικής είναι σαφώς ειδικά σχεδιασμένες για να ωφελήσουν τον εταιρικό τομέα.

Δεδομένου ότι οι πολλαπλασιαστές δείχνουν ότι η αγορά δεν είναι φτηνή, αλλά η βάση των κερδών είναι χαμηλή, το ΧΑ έχει τη δυνατότητα να βελτιωθεί σημαντικά.

Το 2019e PE είναι 15,4x.

Οι προσδοκίες αύξησης των κερδών των εισηγμένων για το 2019 και το 2020 είναι γύρω στο 17% και στα δύο έτη.

Επίσης, οι αποδόσεις των ελληνικών ομολόγων υποχώρησαν μόλις στο 1,5%, πολύ μακριά από το 4,3% στις αρχές του έτους.

Κατά την άποψη της HSBC, οι τράπεζες είναι ο καλύτερος τρόπος για να τοποθετηθεί κανείς στην ελληνική αγορά μετοχών.

Πιστεύει, δε, ότι η αγορά θα συνεχίσει να εκπλήσσει θετικά από την παράδοση στο πρόγραμμα μεταρρυθμίσεων, με θετικές αναθεωρήσεις στις μακροοικονομικές προοπτικές και τις βασικές αρχές των τραπεζών.

Επίσης, εκτιμά ότι οι τράπεζες θα συνεχίσουν να αποφέρουν κέρδη και να βελτιώνουν την ποιότητα του ενεργητικού τους, ενώ η πολιτική θα πρέπει να μετριάσει τις ανησυχίες της αγοράς για την ποιότητα του κεφαλαίου και την πιθανή αρνητική επιτάχυνση των σχεδίων NPE.

www.bankingnews.gr

Σχόλια αναγνωστών