Η Pantelakis δίνει στην μετοχή της Alpha Bank σύσταση overweight αλλά δεν δίνει τιμή στόχο (U/R)

Την εμπροσθοβαρή προσπάθεια της Alpha Bank να μειώσει τον κίνδυνο, σχολιάζει σε νέα ανάλυσή της η Pantelakis, με αφορμή την ανακοίνωση του σχεδίου στρατηγικής, επιβεβαιώνοντας τις παλαιότερες εκτιμήσεις ότι η τράπεζα θα επιταχύνει την εκκαθάριση του ισολογισμού της μέσω τιτλοποίησης 12 δισ. ευρώ.

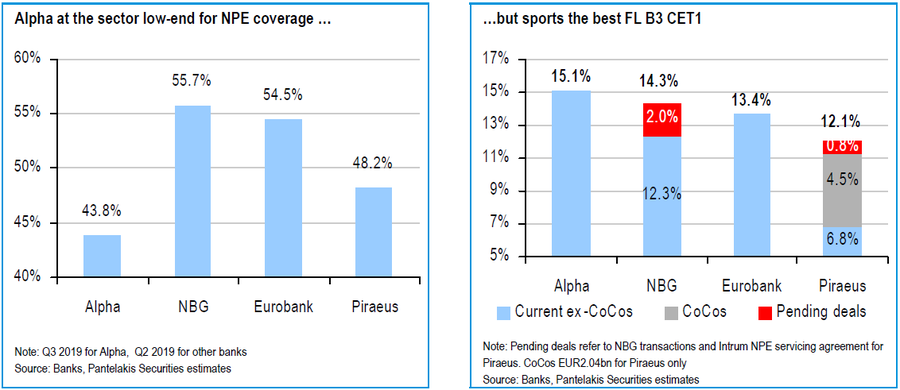

Σύμφωνα με την Pantelakis, η οποία δίνει στην μετοχή σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς, αλλά δεν δίνει τιμή στόχο (U/R), η Alpha Bank βρίσκεται τώρα πιο κοντά στην Εθνική, όσο και στη Eurobank, οι οποίες στοχεύουν σε μονοψήφια ποσοστά προβληματικών δανείων και ειδικότερα στο 9% μέχρι το τέλος του 2021.

Όπως αναφέρει το κόστος στα κεφάλαια της Alpha bank, από το νέο σχέδιο, αναμένεται στις 350 μονάδες, με απώλειες από την πώληση 95% mezzazine/junior τίτλους, η οποία θα αντισταθμιστεί εν μέρει από το κέρδος από τη διάθεση της μονάδας διαχείρισης στην Cepal και του διορθωτικού συντελεστή στάθμισης 0% επί των διατηρούμενων ανώτερων τίτλων (με χρήση κρατικών εγγυήσεων ύψους 3,7 δισ. ευρώ στο πλαίσιο του προγράμματος Hercules-APS.

Ακόμα, η τράπεζα θα διατηρήσει επαρκές κεφάλαιο, με τον CET1 του 2022 στο 15% (έναντι 18% τώρα) και το συνολικό CAD στο 17% (περιλαμβανομένης της έκδοσης Tier II.

Αν και είναι λίγο δύσκολο να προσδιοριστεί επακριβώς, αυτή η καθοδήγηση συνεπάγεται απώλεια κεφαλαίου ύψους 20% της τιτλοποίησης των 12 δισ. (υποθέτοντας κάλυψη σε μετρητά παρόμοια με το σύνολο του ομίλου) και στο 36% την τιμή πώληση.

Ο RoTE αναμένεται να αυξηθεί στο 9% το 2022 από <1% τώρα, με την άνοδο να εξηγείται από α) τον χαμηλότερο CoR, β) την εξοικονόμηση κόστους (κατά 10% ή EUR120 εκατ. ετησίως) και γ) τις πρωτοβουλίες για τα έσοδα (ισχυρή αύξηση των τελών και όχι λιγότερο από 14 δισ. ευρώ νέες εκταμιεύσεις σε σχέση με την αντιστάθμιση πολύ χαμηλότερων δεδουλευμένων τόκων NPE).

Συνολικά, σύμφωνα με την Pantelakis, οι ελληνικές τράπεζες πρέπει να επιτύχουν τους ολοένα και πιο απαιτητικούς στόχους μείωσης NPE με φιλικούς προς τους μετόχους τρόπους.

Ευτυχώς, ένα βελτιωτικό εγχώριο μακροοικονομικό περιβάλλον και η αύξηση των τιμών των ακινήτων θα πρέπει να δρουν υποστηρικτικά στη διαδικασία.

Ο σύντομα νομοθετημένος Ηρακλής (ειδικά η κρίσιμη παραδοχή για 0% RW) και η τελική τιμολόγηση της συναλλαγής της Eurobank για το Cairo (ορίζοντας ένα σημαντικό προηγούμενο για τα ελληνικά προβληματικά περιουσιακά στοιχεία) θα είναι οι βασικοί σηματοδότες που θα παρακολουθήσει η αγορά.

www.bankingnews.gr

Σύμφωνα με την Pantelakis, η οποία δίνει στην μετοχή σύσταση overweight, ήτοι για αποδόσεις καλύτερες από αυτές της αγοράς, αλλά δεν δίνει τιμή στόχο (U/R), η Alpha Bank βρίσκεται τώρα πιο κοντά στην Εθνική, όσο και στη Eurobank, οι οποίες στοχεύουν σε μονοψήφια ποσοστά προβληματικών δανείων και ειδικότερα στο 9% μέχρι το τέλος του 2021.

Όπως αναφέρει το κόστος στα κεφάλαια της Alpha bank, από το νέο σχέδιο, αναμένεται στις 350 μονάδες, με απώλειες από την πώληση 95% mezzazine/junior τίτλους, η οποία θα αντισταθμιστεί εν μέρει από το κέρδος από τη διάθεση της μονάδας διαχείρισης στην Cepal και του διορθωτικού συντελεστή στάθμισης 0% επί των διατηρούμενων ανώτερων τίτλων (με χρήση κρατικών εγγυήσεων ύψους 3,7 δισ. ευρώ στο πλαίσιο του προγράμματος Hercules-APS.

Ακόμα, η τράπεζα θα διατηρήσει επαρκές κεφάλαιο, με τον CET1 του 2022 στο 15% (έναντι 18% τώρα) και το συνολικό CAD στο 17% (περιλαμβανομένης της έκδοσης Tier II.

Αν και είναι λίγο δύσκολο να προσδιοριστεί επακριβώς, αυτή η καθοδήγηση συνεπάγεται απώλεια κεφαλαίου ύψους 20% της τιτλοποίησης των 12 δισ. (υποθέτοντας κάλυψη σε μετρητά παρόμοια με το σύνολο του ομίλου) και στο 36% την τιμή πώληση.

Ο RoTE αναμένεται να αυξηθεί στο 9% το 2022 από <1% τώρα, με την άνοδο να εξηγείται από α) τον χαμηλότερο CoR, β) την εξοικονόμηση κόστους (κατά 10% ή EUR120 εκατ. ετησίως) και γ) τις πρωτοβουλίες για τα έσοδα (ισχυρή αύξηση των τελών και όχι λιγότερο από 14 δισ. ευρώ νέες εκταμιεύσεις σε σχέση με την αντιστάθμιση πολύ χαμηλότερων δεδουλευμένων τόκων NPE).

Συνολικά, σύμφωνα με την Pantelakis, οι ελληνικές τράπεζες πρέπει να επιτύχουν τους ολοένα και πιο απαιτητικούς στόχους μείωσης NPE με φιλικούς προς τους μετόχους τρόπους.

Ευτυχώς, ένα βελτιωτικό εγχώριο μακροοικονομικό περιβάλλον και η αύξηση των τιμών των ακινήτων θα πρέπει να δρουν υποστηρικτικά στη διαδικασία.

Ο σύντομα νομοθετημένος Ηρακλής (ειδικά η κρίσιμη παραδοχή για 0% RW) και η τελική τιμολόγηση της συναλλαγής της Eurobank για το Cairo (ορίζοντας ένα σημαντικό προηγούμενο για τα ελληνικά προβληματικά περιουσιακά στοιχεία) θα είναι οι βασικοί σηματοδότες που θα παρακολουθήσει η αγορά.

www.bankingnews.gr

Σχόλια αναγνωστών