DBRS: Η επερχόμενη κυβέρνηση του Fernández στην Αργεντινή θα πρέπει να καταλήξει σε συμφωνία με τους πιστωτές της για την αποκατάσταση της εμπιστοσύνης της αγοράς.

Η επερχόμενη κυβέρνηση του Fernández στην Αργεντινή θα πρέπει να καταλήξει σε συμφωνία με τους πιστωτές της για την αποκατάσταση της εμπιστοσύνης της αγοράς.

Σε αντάλλαγμα, οι πιστωτές θα ζητήσουν τη δέσμευση για ένα αξιόπιστο μακροοικονομικό πρόγραμμα, συμπεριλαμβανομένης της αυστηρής δημοσιονομικής και νομισματικής πολιτικής αναφέρει σε report του ο οίος αξιολόγησης DBRS.

Η πιθανότητα επιτυχούς αναδιάρθρωσης εξαρτάται από την ικανότητα του Fernández να συμβιβάζει τα αιτήματα οικονομικής πολιτικής των πιστωτών της Αργεντινής με τις πολιτικές απαιτήσεις του συνασπισμού του.

Η εναλλακτική λύση σε μια αναδιάρθρωση του χρέους με διαπραγμάτευση και το ανανεωμένο πρόγραμμα του ΔΝΤ είναι μια παρατεταμένη και δυσχερέστερη αθέτηση.

Ελλείψει πρόσβασης στην αγορά, η νέα κυβέρνηση θα έχει σημαντικά μικρότερο πολιτικό χώρο για την τόνωση της οικονομίας από τις τρεις προηγούμενες κυβερνήσεις.

Χωρίς πρόσβαση στις κεφαλαιαγορές και με μεγάλες ληξιπρόθεσμες οφειλές, η κυβέρνηση Fernándes θα πρέπει να επαναδιαπραγματευτεί τις υποχρεώσεις του χρέους της Αργεντινής με ιδιώτες ομολογιούχους και να συνάψει νέα συμφωνία με το ΔΝΤ.

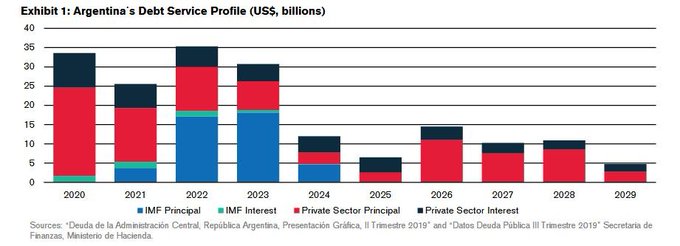

Σύμφωνα με την DBRS oι εκκρεμείς υποχρεώσεις της Αργεντινής απέναντι στο ΔΝΤ ανέρχονται συνολικά σε 44 δισεκατομμύρια δολάρια ΗΠΑ, με σημαντικές αποπληρωμές που θα καταβληθούν το 2022 και το 2023.

Οι πληρωμές βασικών κεφαλαίων και τόκων προς τους κατόχους ιδιωτικού χρέους (στα τέλη Ιουνίου 2019) ανέρχονται σε περίπου 80 δισεκατομμύρια δολάρια από το 2020 έως το 2023.

Με περιορισμένα συναλλαγματικά αποθεματικά και ένα μεγάλο μέρος του χρέους που εκφράζεται σε ξένο νόμισμα, η Αργεντινή θα χρειαστεί να επεκτείνει τις ληξιπρόθεσμες οφειλές και να ενισχύσει τις πολιτικές για τη σταθεροποίηση της συναλλαγματικής ισοτιμίας του peso με το δολάριο και τη διασφάλιση της μεσοπρόθεσμης βιωσιμότητας του χρέους.

Η επίτευξη μιας νέας συμφωνίας με το ΔΝΤ θα μπορούσε να φέρει κάποια πρόσθετη χρηματοδότηση και να επεκτείνει τους όρους αποπληρωμής στις υφιστάμενες υποχρεώσεις της Αργεντινής από το ΔΝΤ.

Η Αργεντινή, σε αντάλλαγμα, θα πρέπει να δεσμευτεί για ένα αξιόπιστο μακροοικονομικό πρόγραμμα που στοχεύει στη μείωση του πληθωρισμού μέσω αυστηρής δημοσιονομικής και νομισματικής πολιτικής, ενδεχομένως σε συνδυασμό με κάποια βραχυπρόθεσμη διαχείριση της συναλλαγματικής ισοτιμίας.

Υπό αυτές τις συνθήκες, ο τρεχούμενος λογαριασμός της Αργεντινής θα μπορούσε να παραμείνει πλεονασματικός και οι ιδιώτες κάτοχοι ομολόγων πιθανότατα θα ήταν ελεύθεροι να συμφωνήσουν σε μια ανταλλαγή χρέους που τελικά θα υποστηρίξει την αξία των απαιτήσεών τους σε σχέση με τις σημερινές μειωμένες τιμές.

Ωστόσο, αν η αναδιάρθρωση του χρέους τελικά καταλήξει στην ενίσχυση της εμπιστοσύνης της αγοράς στις οικονομικές προοπτικές και στην πορεία της Αργεντινής, η Αργεντινή θα μπορούσε να ανακτήσει την πρόσβαση στις αγορές σε σχετικά σύντομο χρονικό διάστημα.

Η εναλλακτική λύση σε μια αναδιάρθρωση του χρέους με διαπραγμάτευση και το ανανεωμένο πρόγραμμα του ΔΝΤ είναι μια παρατεταμένη και δυσχερέστερη αθέτηση, η οποία θα άφηνε τη χώρα χωρίς πρόσβαση στην αγορά και με λίγα εργαλεία πολιτικής για την αποκατάσταση της οικονομικής ανάπτυξης.

Το δημοσιονομικό περιθώριο ελιγμών της Αργεντινής περιορίζεται από ένα μεγάλο δημοσιονομικό έλλειμμα και την έλλειψη πρόσβασης στην αγορά.

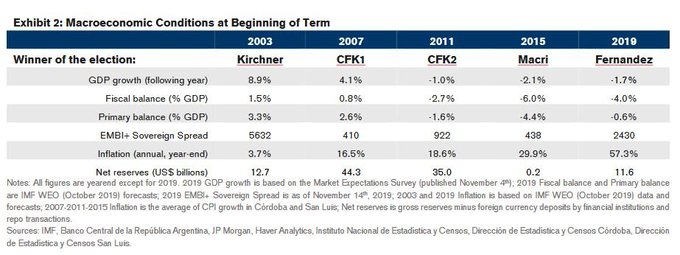

Τα δημοσιονομικά πλεονάσματα και τα σχετικά χαμηλά επίπεδα πληθωρισμού κατά τη διάρκεια της διοίκησης του Nestor Kirchner και της πρώτης κυβέρνησης της Cristina Fernández de Kirchner (CFK1) έδωσαν στις κυβερνήσεις αυτές κάποιο χώρο για να στηρίξουν την ανάπτυξη, την οποία χρησιμοποίησαν αυξάνοντας τις δαπάνες.

Αν και η κυβέρνηση Macri μείωσε το έλλειμμα, η νέα κυβέρνηση θα εξακολουθήσει να έχει περιορισμένο περιθώριο για την παροχή δημοσιονομικών κινήτρων.

Ακόμα και στο πλαίσιο μιας επιτυχημένης αναδιάρθρωσης του χρέους που μειώνει σημαντικά τις πληρωμές τόκων, η νέα κυβέρνηση θα πρέπει να συσφίξει την πολιτική προκειμένου να επιτύχει ένα πρωτογενές πλεόνασμα.

Εάν δεν επιτευχθεί συμφωνία με τους πιστωτές και η κυβέρνηση δεν αποπληρώσει το χρέος της, οποιαδήποτε προσπάθεια ενίσχυσης της οικονομίας με τη δημοσιονομική πολιτική θα πρέπει να βασίζεται στη νομισματική χρηματοδότηση.

Τα δημοσιονομικά κίνητρα που χρηματοδοτούνται από την κεντρική τράπεζα θα μπορούσαν (στο πλαίσιο των εμπορικών περιορισμών και των ελέγχων συναλλάγματος) να στηρίξουν την οικονομία πολύ βραχυπρόθεσμα.

Με την πάροδο του χρόνου, ωστόσο, θα ήταν πιθανότερο να καταλήξει να επηρεάσει τον πληθωρισμό από την τόνωση της ζήτησης.

Η αναπτυξιακή νομισματική πολιτική θα έχει σημαντικούς κινδύνους πληθωρισμού.

Η κυβέρνηση του Fernandez θα έχει επίσης περιορισμένη ευελιξία όσον αφορά τη νομισματική πολιτική.

Αυτό έρχεται σε αντίθεση με τον διαθέσιμο χώρο πολιτικών στις προηγούμενες τρεις κυβερνήσεις.

Λειτουργώντας στο πλαίσιο της ταχείας οικονομικής ανάπτυξης και των δημοσιονομικών πλεονασμάτων, η κεντρική τράπεζα κατά τη διάρκεια της κυβέρνησης Kirchner προσπάθησε να περιορίσει την ανατίμηση του Peso αγοράζοντας συνάλλαγμα.

Ωστόσο, οι αγορές δεν αποστειρώθηκαν πλήρως, παρέχοντας έτσι μια επεκτατική στάση νομισματικής πολιτικής.

Ενώ αυτό είχε πληθωριστικό κόστος, επισκιάστηκαν από την ταχεία ανάπτυξη της οικονομίας λόγω της αύξησης των τιμών των γεωργικών εξαγωγών. Ωστόσο, ο χώρος της νομισματικής πολιτικής περιορίστηκε, καθώς οι οικονομικές επιδόσεις και η δημοσιονομική κατάσταση επιδεινώθηκαν.

Η επέκταση της νομισματικής πολιτικής για τη χρηματοδότηση των ελλειμμάτων στο πλαίσιο της μη πρόσβασης στην αγορά και της πτώσης της ζήτησης σε peso θα μπορούσε να βλάψει περαιτέρω την αξιοπιστία και να προκαλέσει ισχυρές πληθωριστικές πιέσεις.

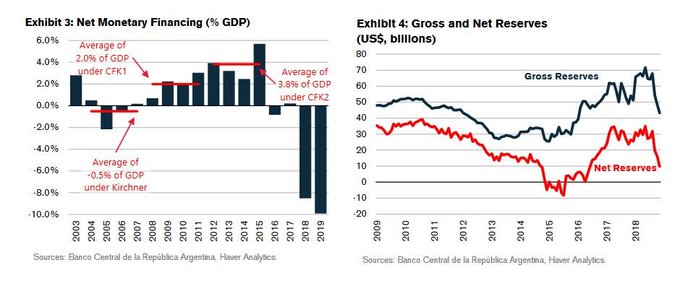

Ο εκλεγμένος πρόεδρος Fernández θα αναλάβει τα καθήκοντά του με χαμηλό και φθίνουσα στάθμη των συναλλαγματικών αποθεματικών.

Από τον Αυγούστου του 2019, οι μεγάλες εκροές κεφαλαίων οδήγησαν σε ταχεία άντληση των συναλλαγματικών αποθεματικών και σε απότομη πτώση της αξίας του peso.

Τα καθαρά αποθεματικά, τα οποία , υποχώρησαν από 31 δισεκατομμύρια δολάρια στις αρχές Αυγούστου σε λιγότερο από 12 δισεκατομμύρια δολάρια την πρώτη εβδομάδα του Νοεμβρίου.

Κατά την ίδια περίοδο, το peso της Αργεντινής έχασε 24% σε σχέση με το δολάριο ΗΠΑ.

Προκειμένου να προστατευθούν τα αποθεματικά και να περιοριστεί η υποτίμηση της επίσημης συναλλαγματικής ισοτιμίας, η κυβέρνηση Macri επέβαλε κεφαλαιακούς ελέγχους.

Τέτοιες ενέργειες θα μπορούσαν να παράσχουν βραχυπρόθεσμη ανακούφιση στις αγορές συναλλάγματος, αλλά πιθανόν να βλάψουν την οικονομία με την πάροδο του χρόνου

Η υποτίμηση του νομίσματος θα μπορούσε να αυξήσει την ανταγωνιστικότητα των εξαγωγών και να υποστηρίξει για μικρό χρονικό διάστημα τις βιομηχανίες που ανταγωνίζονται τις εισαγωγές.

Ωστόσο, οι αρνητικές επιπτώσεις θα εξαλείψουν γρήγορα τα κέρδη από την ανταγωνιστικότητα σε πραγματικούς όρους.

Οι περιορισμοί στο σκληρό νόμισμα θα πρέπει να ενισχυθούν περαιτέρω και το χάσμα μεταξύ επίσημων και ανεπίσημων συναλλαγματικών ισοτιμιών μπορεί να συνεχίσει να διευρύνεται.

Το αποτέλεσμα θα είναι η μείωση των κινήτρων για αποταμίευση και επενδύσεις, γεγονός που τελικά θα υπονομεύσει τις προοπτικές μιας ισχυρής και διαρκούς οικονομικής ανάκαμψης.

www.bankingnews.gr

Σε αντάλλαγμα, οι πιστωτές θα ζητήσουν τη δέσμευση για ένα αξιόπιστο μακροοικονομικό πρόγραμμα, συμπεριλαμβανομένης της αυστηρής δημοσιονομικής και νομισματικής πολιτικής αναφέρει σε report του ο οίος αξιολόγησης DBRS.

Η πιθανότητα επιτυχούς αναδιάρθρωσης εξαρτάται από την ικανότητα του Fernández να συμβιβάζει τα αιτήματα οικονομικής πολιτικής των πιστωτών της Αργεντινής με τις πολιτικές απαιτήσεις του συνασπισμού του.

Η εναλλακτική λύση σε μια αναδιάρθρωση του χρέους με διαπραγμάτευση και το ανανεωμένο πρόγραμμα του ΔΝΤ είναι μια παρατεταμένη και δυσχερέστερη αθέτηση.

Ελλείψει πρόσβασης στην αγορά, η νέα κυβέρνηση θα έχει σημαντικά μικρότερο πολιτικό χώρο για την τόνωση της οικονομίας από τις τρεις προηγούμενες κυβερνήσεις.

Χωρίς πρόσβαση στις κεφαλαιαγορές και με μεγάλες ληξιπρόθεσμες οφειλές, η κυβέρνηση Fernándes θα πρέπει να επαναδιαπραγματευτεί τις υποχρεώσεις του χρέους της Αργεντινής με ιδιώτες ομολογιούχους και να συνάψει νέα συμφωνία με το ΔΝΤ.

Σύμφωνα με την DBRS oι εκκρεμείς υποχρεώσεις της Αργεντινής απέναντι στο ΔΝΤ ανέρχονται συνολικά σε 44 δισεκατομμύρια δολάρια ΗΠΑ, με σημαντικές αποπληρωμές που θα καταβληθούν το 2022 και το 2023.

Οι πληρωμές βασικών κεφαλαίων και τόκων προς τους κατόχους ιδιωτικού χρέους (στα τέλη Ιουνίου 2019) ανέρχονται σε περίπου 80 δισεκατομμύρια δολάρια από το 2020 έως το 2023.

Με περιορισμένα συναλλαγματικά αποθεματικά και ένα μεγάλο μέρος του χρέους που εκφράζεται σε ξένο νόμισμα, η Αργεντινή θα χρειαστεί να επεκτείνει τις ληξιπρόθεσμες οφειλές και να ενισχύσει τις πολιτικές για τη σταθεροποίηση της συναλλαγματικής ισοτιμίας του peso με το δολάριο και τη διασφάλιση της μεσοπρόθεσμης βιωσιμότητας του χρέους.

Η επίτευξη μιας νέας συμφωνίας με το ΔΝΤ θα μπορούσε να φέρει κάποια πρόσθετη χρηματοδότηση και να επεκτείνει τους όρους αποπληρωμής στις υφιστάμενες υποχρεώσεις της Αργεντινής από το ΔΝΤ.

Η Αργεντινή, σε αντάλλαγμα, θα πρέπει να δεσμευτεί για ένα αξιόπιστο μακροοικονομικό πρόγραμμα που στοχεύει στη μείωση του πληθωρισμού μέσω αυστηρής δημοσιονομικής και νομισματικής πολιτικής, ενδεχομένως σε συνδυασμό με κάποια βραχυπρόθεσμη διαχείριση της συναλλαγματικής ισοτιμίας.

Υπό αυτές τις συνθήκες, ο τρεχούμενος λογαριασμός της Αργεντινής θα μπορούσε να παραμείνει πλεονασματικός και οι ιδιώτες κάτοχοι ομολόγων πιθανότατα θα ήταν ελεύθεροι να συμφωνήσουν σε μια ανταλλαγή χρέους που τελικά θα υποστηρίξει την αξία των απαιτήσεών τους σε σχέση με τις σημερινές μειωμένες τιμές.

Ωστόσο, αν η αναδιάρθρωση του χρέους τελικά καταλήξει στην ενίσχυση της εμπιστοσύνης της αγοράς στις οικονομικές προοπτικές και στην πορεία της Αργεντινής, η Αργεντινή θα μπορούσε να ανακτήσει την πρόσβαση στις αγορές σε σχετικά σύντομο χρονικό διάστημα.

Η εναλλακτική λύση σε μια αναδιάρθρωση του χρέους με διαπραγμάτευση και το ανανεωμένο πρόγραμμα του ΔΝΤ είναι μια παρατεταμένη και δυσχερέστερη αθέτηση, η οποία θα άφηνε τη χώρα χωρίς πρόσβαση στην αγορά και με λίγα εργαλεία πολιτικής για την αποκατάσταση της οικονομικής ανάπτυξης.

Το δημοσιονομικό περιθώριο ελιγμών της Αργεντινής περιορίζεται από ένα μεγάλο δημοσιονομικό έλλειμμα και την έλλειψη πρόσβασης στην αγορά.

Τα δημοσιονομικά πλεονάσματα και τα σχετικά χαμηλά επίπεδα πληθωρισμού κατά τη διάρκεια της διοίκησης του Nestor Kirchner και της πρώτης κυβέρνησης της Cristina Fernández de Kirchner (CFK1) έδωσαν στις κυβερνήσεις αυτές κάποιο χώρο για να στηρίξουν την ανάπτυξη, την οποία χρησιμοποίησαν αυξάνοντας τις δαπάνες.

Αν και η κυβέρνηση Macri μείωσε το έλλειμμα, η νέα κυβέρνηση θα εξακολουθήσει να έχει περιορισμένο περιθώριο για την παροχή δημοσιονομικών κινήτρων.

Ακόμα και στο πλαίσιο μιας επιτυχημένης αναδιάρθρωσης του χρέους που μειώνει σημαντικά τις πληρωμές τόκων, η νέα κυβέρνηση θα πρέπει να συσφίξει την πολιτική προκειμένου να επιτύχει ένα πρωτογενές πλεόνασμα.

Εάν δεν επιτευχθεί συμφωνία με τους πιστωτές και η κυβέρνηση δεν αποπληρώσει το χρέος της, οποιαδήποτε προσπάθεια ενίσχυσης της οικονομίας με τη δημοσιονομική πολιτική θα πρέπει να βασίζεται στη νομισματική χρηματοδότηση.

Τα δημοσιονομικά κίνητρα που χρηματοδοτούνται από την κεντρική τράπεζα θα μπορούσαν (στο πλαίσιο των εμπορικών περιορισμών και των ελέγχων συναλλάγματος) να στηρίξουν την οικονομία πολύ βραχυπρόθεσμα.

Με την πάροδο του χρόνου, ωστόσο, θα ήταν πιθανότερο να καταλήξει να επηρεάσει τον πληθωρισμό από την τόνωση της ζήτησης.

Η αναπτυξιακή νομισματική πολιτική θα έχει σημαντικούς κινδύνους πληθωρισμού.

Η κυβέρνηση του Fernandez θα έχει επίσης περιορισμένη ευελιξία όσον αφορά τη νομισματική πολιτική.

Αυτό έρχεται σε αντίθεση με τον διαθέσιμο χώρο πολιτικών στις προηγούμενες τρεις κυβερνήσεις.

Λειτουργώντας στο πλαίσιο της ταχείας οικονομικής ανάπτυξης και των δημοσιονομικών πλεονασμάτων, η κεντρική τράπεζα κατά τη διάρκεια της κυβέρνησης Kirchner προσπάθησε να περιορίσει την ανατίμηση του Peso αγοράζοντας συνάλλαγμα.

Ωστόσο, οι αγορές δεν αποστειρώθηκαν πλήρως, παρέχοντας έτσι μια επεκτατική στάση νομισματικής πολιτικής.

Ενώ αυτό είχε πληθωριστικό κόστος, επισκιάστηκαν από την ταχεία ανάπτυξη της οικονομίας λόγω της αύξησης των τιμών των γεωργικών εξαγωγών. Ωστόσο, ο χώρος της νομισματικής πολιτικής περιορίστηκε, καθώς οι οικονομικές επιδόσεις και η δημοσιονομική κατάσταση επιδεινώθηκαν.

Η επέκταση της νομισματικής πολιτικής για τη χρηματοδότηση των ελλειμμάτων στο πλαίσιο της μη πρόσβασης στην αγορά και της πτώσης της ζήτησης σε peso θα μπορούσε να βλάψει περαιτέρω την αξιοπιστία και να προκαλέσει ισχυρές πληθωριστικές πιέσεις.

Ο εκλεγμένος πρόεδρος Fernández θα αναλάβει τα καθήκοντά του με χαμηλό και φθίνουσα στάθμη των συναλλαγματικών αποθεματικών.

Από τον Αυγούστου του 2019, οι μεγάλες εκροές κεφαλαίων οδήγησαν σε ταχεία άντληση των συναλλαγματικών αποθεματικών και σε απότομη πτώση της αξίας του peso.

Τα καθαρά αποθεματικά, τα οποία , υποχώρησαν από 31 δισεκατομμύρια δολάρια στις αρχές Αυγούστου σε λιγότερο από 12 δισεκατομμύρια δολάρια την πρώτη εβδομάδα του Νοεμβρίου.

Κατά την ίδια περίοδο, το peso της Αργεντινής έχασε 24% σε σχέση με το δολάριο ΗΠΑ.

Προκειμένου να προστατευθούν τα αποθεματικά και να περιοριστεί η υποτίμηση της επίσημης συναλλαγματικής ισοτιμίας, η κυβέρνηση Macri επέβαλε κεφαλαιακούς ελέγχους.

Τέτοιες ενέργειες θα μπορούσαν να παράσχουν βραχυπρόθεσμη ανακούφιση στις αγορές συναλλάγματος, αλλά πιθανόν να βλάψουν την οικονομία με την πάροδο του χρόνου

Η υποτίμηση του νομίσματος θα μπορούσε να αυξήσει την ανταγωνιστικότητα των εξαγωγών και να υποστηρίξει για μικρό χρονικό διάστημα τις βιομηχανίες που ανταγωνίζονται τις εισαγωγές.

Ωστόσο, οι αρνητικές επιπτώσεις θα εξαλείψουν γρήγορα τα κέρδη από την ανταγωνιστικότητα σε πραγματικούς όρους.

Οι περιορισμοί στο σκληρό νόμισμα θα πρέπει να ενισχυθούν περαιτέρω και το χάσμα μεταξύ επίσημων και ανεπίσημων συναλλαγματικών ισοτιμιών μπορεί να συνεχίσει να διευρύνεται.

Το αποτέλεσμα θα είναι η μείωση των κινήτρων για αποταμίευση και επενδύσεις, γεγονός που τελικά θα υπονομεύσει τις προοπτικές μιας ισχυρής και διαρκούς οικονομικής ανάκαμψης.

www.bankingnews.gr

Σχόλια αναγνωστών