Η BofA/ML διατήρησε τη σύσταση buy, ήτοι για αγορά, και την τιμή στόχο στα 1,12 ευρώ για την Eurobank

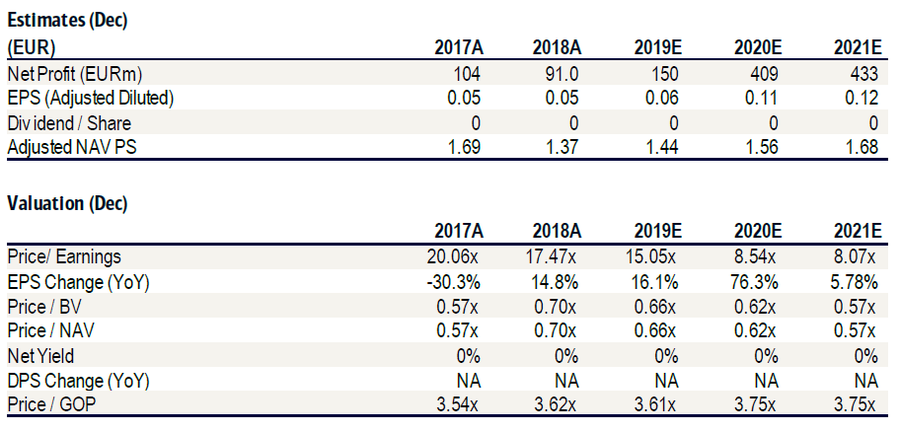

Στους αυξημένους κεφαλαιακούς δείκτες, στο βελτιωμένο κόστος κινδύνου, αλλά και στα χαμηλότερα έσοδα, στέκεται η Bank of America Merrill Lynch, για τα αποτελέσματα του γ' 3μηνου 2019 της Eurobank.

Διατηρώντας τη σύσταση buy, ήτοι για αγορά, και την τιμή στόχο στα 1,12 ευρώ, η BofA/ML υπενθυμίζει ότι η Eurobank παρουσίασε κέρδη 59 εκατ. ευρώ από συνεχιζόμενες δραστηριότητες το τρίτο τρίμηνο (-6% σε τριμηνιαίο επίπεδο).

Η αναφερθείσα κατώτατη γραμμή (συμπεριλαμβανομένων των διακοπτόμενων δραστηριοτήτων και των εφάπαξ πληρωμών) ανήλθε σε 56 εκατ. ευρώ που δείχνουν 4% RoTE.

Τα βασικά έσοδα ήταν αποτέλεσμα:

i) της βελτίωσης των βασικών εσόδων που αντισταθμίστηκε από τα χαμηλότερα εμπορικά και λοιπά εισοδήματα,

ii) της διατήρησης του αρνητικού οργανικού σχηματισμού NPE με μειωμένες προβλέψεις για ζημίες δανείων,

iii) των κερδών MtM που υποστηρίζουν τους δείκτες κεφαλαίου.

Η Eurobank παραμένει η προτιμώμενη ελληνική τράπεζα, τονίζει η Bank of America Merrill Lynch.

Τα βασικά έσοδα αυξήθηκαν κατά 2% λόγω της διαρκούς αύξησης των τελών (5% σε τριμηνιαία βάση) και της αύξηση 1% στο NII (χάρη στην αυξημένη συμβολή των διεθνών επιχειρήσεων).

Ωστόσο, τα χαμηλότερα κέρδη από συναλλαγές (19 εκατ. ευρώ έναντι 26 εκατ. ευρώ το 2ο τρίμηνο) και 6 εκατ. ευρώ άλλες δαπάνες (που σχετίζονται με την εξαγορά της Piraeus Bank Bulgaria) είχε ως αποτέλεσμα τη μείωση 7% των συνολικών εσόδων.

Οι δαπάνες αυξήθηκαν κατά 3%.

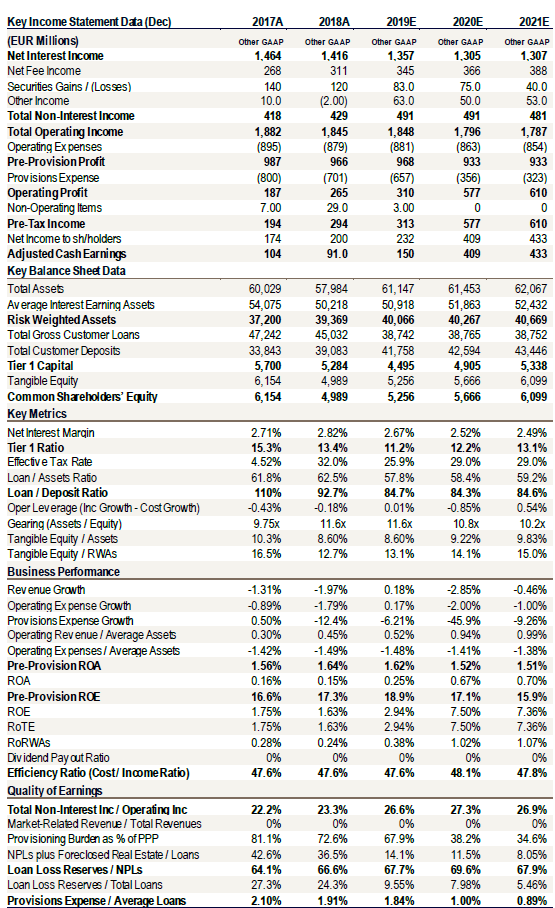

Ο λόγος NPE ήταν μειωμένος κατά 2pp και το Cairo θα ολοκληρωθεί το πρώτο τρίμηνο του 2020.

Το απόθεμα NPE μειώθηκε κατά 460 εκατ. ευρώ σε 13,8 δισ. ευρώ, με αποτέλεσμα το ποσοστό NPE να υποχωρήσει στο 31%.

Οι αποσβέσεις ήταν ένα μεγάλο μέρος της μείωσης, αν και οι καθαρές ροές NPE παρέμειναν θετικές (210 εκατ. ευρώ).

Οι προβλέψεις μειώθηκαν κατά 21%, ενώ η διοίκηση αναμένει να υπογράψει δεσμευτικές συμφωνίες για την τιτλοποίηση και πώληση του χαρτοφυλακίου Cairo ύψους 7,5 δισ. ευρώ και της θυγατρικής FPS εντός του 2019 και να ολοκληρώσει τις συναλλαγές το πρώτο τρίμηνο του 2020.

Η κάλυψη NPE της Eurobank ανήλθε στο 55% το τρίτο τρίμηνο, ενώ ο CET1 FL αυξήθηκε κατά 40 μ.β. στο 14,1%, κυρίως χάρη στα κέρδη από τα ομόλογα του Ελληνικού Δημοσίου.

Το συνολικό CAD ανήλθε σε 18,6% (+20 μ.β.).

www.bankingnews.gr

Διατηρώντας τη σύσταση buy, ήτοι για αγορά, και την τιμή στόχο στα 1,12 ευρώ, η BofA/ML υπενθυμίζει ότι η Eurobank παρουσίασε κέρδη 59 εκατ. ευρώ από συνεχιζόμενες δραστηριότητες το τρίτο τρίμηνο (-6% σε τριμηνιαίο επίπεδο).

Η αναφερθείσα κατώτατη γραμμή (συμπεριλαμβανομένων των διακοπτόμενων δραστηριοτήτων και των εφάπαξ πληρωμών) ανήλθε σε 56 εκατ. ευρώ που δείχνουν 4% RoTE.

Τα βασικά έσοδα ήταν αποτέλεσμα:

i) της βελτίωσης των βασικών εσόδων που αντισταθμίστηκε από τα χαμηλότερα εμπορικά και λοιπά εισοδήματα,

ii) της διατήρησης του αρνητικού οργανικού σχηματισμού NPE με μειωμένες προβλέψεις για ζημίες δανείων,

iii) των κερδών MtM που υποστηρίζουν τους δείκτες κεφαλαίου.

Η Eurobank παραμένει η προτιμώμενη ελληνική τράπεζα, τονίζει η Bank of America Merrill Lynch.

Τα βασικά έσοδα αυξήθηκαν κατά 2% λόγω της διαρκούς αύξησης των τελών (5% σε τριμηνιαία βάση) και της αύξηση 1% στο NII (χάρη στην αυξημένη συμβολή των διεθνών επιχειρήσεων).

Ωστόσο, τα χαμηλότερα κέρδη από συναλλαγές (19 εκατ. ευρώ έναντι 26 εκατ. ευρώ το 2ο τρίμηνο) και 6 εκατ. ευρώ άλλες δαπάνες (που σχετίζονται με την εξαγορά της Piraeus Bank Bulgaria) είχε ως αποτέλεσμα τη μείωση 7% των συνολικών εσόδων.

Οι δαπάνες αυξήθηκαν κατά 3%.

Ο λόγος NPE ήταν μειωμένος κατά 2pp και το Cairo θα ολοκληρωθεί το πρώτο τρίμηνο του 2020.

Το απόθεμα NPE μειώθηκε κατά 460 εκατ. ευρώ σε 13,8 δισ. ευρώ, με αποτέλεσμα το ποσοστό NPE να υποχωρήσει στο 31%.

Οι αποσβέσεις ήταν ένα μεγάλο μέρος της μείωσης, αν και οι καθαρές ροές NPE παρέμειναν θετικές (210 εκατ. ευρώ).

Οι προβλέψεις μειώθηκαν κατά 21%, ενώ η διοίκηση αναμένει να υπογράψει δεσμευτικές συμφωνίες για την τιτλοποίηση και πώληση του χαρτοφυλακίου Cairo ύψους 7,5 δισ. ευρώ και της θυγατρικής FPS εντός του 2019 και να ολοκληρώσει τις συναλλαγές το πρώτο τρίμηνο του 2020.

Η κάλυψη NPE της Eurobank ανήλθε στο 55% το τρίτο τρίμηνο, ενώ ο CET1 FL αυξήθηκε κατά 40 μ.β. στο 14,1%, κυρίως χάρη στα κέρδη από τα ομόλογα του Ελληνικού Δημοσίου.

Το συνολικό CAD ανήλθε σε 18,6% (+20 μ.β.).

www.bankingnews.gr

Σχόλια αναγνωστών