Ήπια κυκλική ανάκαμψη και χαμηλή δυνητική μεγέθυνση στις προβλέψεις ΔΝΤ και ΕΕ

Σύμφωνα με τα εποχικά διορθωμένα στοιχεία της μηνιαίας έρευνας εργατικού δυναμικού της Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), το ποσοστό ανεργίας μειώθηκε στο 16,7% τον Αύγουστο 2019 από 16,9% τον Ιούλιο 2019 και 18,9% τον Αύγουστο 2018.

Στο 8-μηνο Ιανουαρίου-Αυγούστου 2019 δια-μορφώθηκε στο 17,6% (μέσος όρος 8 μηνών) από 19,6% το αντίστοιχο διάστημα του προηγούμενου έτους.

Το 2019 θα αποτελέσει το 6ο συνεχές έτος με πτώση του ποσοστού ανεργίας στην Ελλάδα.

Στις επί μέρους μεταβλητές που συνθέτουν το ποσοστό ανεργίας τα αποτελέσματα τον Αύγουστο 2019 είχαν ως εξής: ο αριθμός των απασχολούμενων αυξήθηκε στα 3,922.5 χιλιάδες άτομα – επίπεδο ορια-κά χαμηλότερο από το αντίστοιχο του Οκτωβρίου 2011 – παρουσιάζοντας ετήσια μεταβολή 1,8% ή 69,9 χιλιάδες άτομα.

Η εν λόγω επίδοση είναι ελαφρώς χαμηλότερη από τον αντίστοιχο μέσο όρο των τελευταίων 5 ετών (2,0%).

Ο αριθμός των ανέργων μειώθηκε στα 788,3 χιλ άτομα – επίπεδο που αντιστοιχεί σε χαμηλό 8,5 ετών – με τον ετήσιο ρυθμό μεταβολής στο -12,3% ή -110,1 χιλιάδες άτομα.

Η υψηλότερη πτώση του αριθμού των ανέργων σε σύγκριση με την αύξηση του αριθμού των απασχολούμενων σημαίνει ότι το εργατικό δυναμικό υπέστη ετήσια συρρίκνωση κατά -0,8% ή -40,2 χιλιάδες άτομα.

Η προαναφερθείσα μείωση, παράλληλα με την οριακή πτώση του μη ενεργού πληθυσμού (-0,1% ή -4,4 χιλιάδες άτομα), αντανακλώνται στην ετήσια συρρίκνωση του συνολικού πληθυσμού ηλιακής ομάδας 15-74 ετών κατά -0,6% ή -44,6 χιλιάδες άτομα.

Η τάση μείωσης του πληθυσμού (μέσος ετήσιος ρυθμός μεταβολής -0,6% την περίοδο Αυγ-08 – Αυγ-19), δηλαδή η συρρίκνωση των διαθέσιμων πόρων του παραγωγικού συντελεστή της εργασίας, αποτελεί έναν σημαντικό περιορισμό για τον δυνητικό ρυθμό μεγέθυνσης της ελληνικής οικονομίας, πόσω μάλλον όταν η μείωση αφορά άτομα με υψηλό δείκτη ανθρώπινου κεφαλαίου (π.χ. νέοι επιστήμονες που μεταναστεύουν στην αλλοδαπή).

Το ίδιο ισχύει με την αρνητική ροή καθαρών επενδύσεων (-€8,6 δις σε τρέχουσες τιμές το 2018) η οποία οδηγεί σε μείωση του φυσικού κεφαλαίου (απαξίωση και φθορά του μηχανολογικού και μεταφορικού εξοπλισμού, των κατοικιών και άλλων κεφαλαιουχικών αγαθών).

Οι περιορισμοί ολοκληρώνονται με την ισχνή επίδοση της Ελλάδας σε όρους συνολικής παραγωγικότητας των συντελεστών της παραγωγής.

Τα προαναφερθέντα χαρακτηριστικά αποτυπώνονται στις πρόσφατες μακροοικονομικές εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) και της Ευρωπαϊκής Επιτροπής (ΕΕ).

Η ελληνική οικονομία αναμένεται να ακολουθήσει μια πορεία ήπιας κυκλικής ανάκαμψης συγκλίνοντας μακροπρόθεσμα σε σχετικά χαμηλούς ρυθμούς δυνητικής μεγέθυνσης.

Για το τρέχον έτος ο πραγματικός ρυθμός μεγέθυνσης αναμένεται να διαμορφωθεί στο 1,8%, οριακά χαμηλότερα σε σύγκριση με το 2018.

Στη συνέχεια εκτιμάται επιτάχυνση στο 2,3% το 2020 και σταδιακή επιβράδυνση στο 0,9% το 2023 (έτος κατά το οποίο αναμένεται να κλείσει το παραγωγικό κενό, δηλαδή η διαφορά ανάμεσα στο τρέχον και το δυνητικό προϊόν).

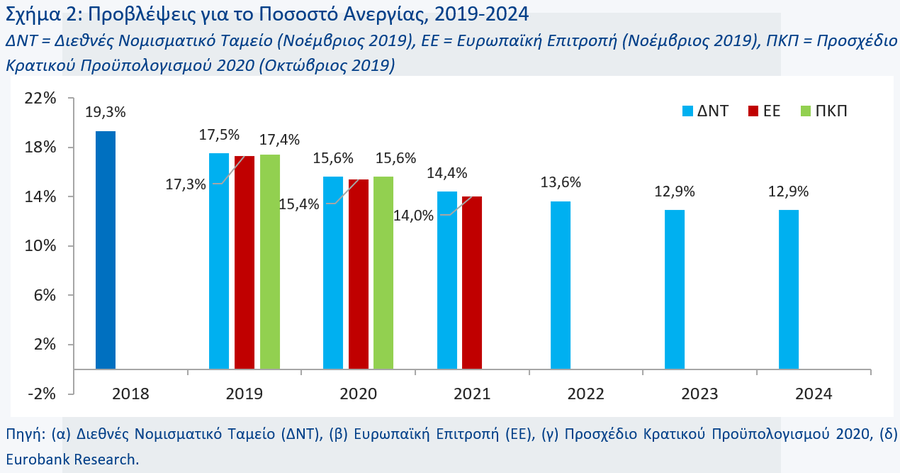

Η παραπάνω προβλεπόμενη πορεία του πραγματικού ΑΕΠ της Ελλά-δας αναμένεται να συνδυαστεί, 1ον με περαιτέρω μείωση του ποσοστού ανεργίας και σύγκλισης στο δομικό επίπεδο του 12,9% το 2023 και 2ον με σταδιακή ενίσχυση του πληθωρισμού στο 1,8% (από 0,5% το 2019 στο 1,8% το 2023).

Βάσει των παραπάνω στοιχείων εξάγεται το συμπέρασμα ότι η μετατόπιση της καμπύλης των προ-βλέψεων προς τα πάνω για τον πραγματικό ρυθμό μεγέθυνσης και προς τα κάτω για το ποσοστό ανεργίας, δηλαδή εκτιμήσεις για ταχύτερη κυκλική ανάκαμψη και υψηλότερη μακροπρόθεσμη ανάπτυξη προϋποθέτουν τη μείωση του δομικού ποσοστού ανεργίας, την ενίσχυση των επενδύσεων και της παραγωγικότητας και την αντιμετώπιση του δημογραφικού προβλήματος.

Η μείωση του δομικού ποσοστού ανεργίας (δηλαδή του ποσοστού κάτω του οποίου η οικονομία επωμίζεται το κόστος του επιταχυνόμενου πληθωρισμού) και η αντιμετώπιση του δημογραφικού προβλήματος δύναται να αυξήσουν του διαθέσιμους πόρους και τη χρήση του παραγωγικού συντελεστή της εργασίας συνεισφέροντας θετικά στην ανάπτυξη.

Η ενίσχυση των επενδύσεων, ήτοι της μακρο-οικονομικής μεταβλητής που συνδέει το παρόν με το μέλλον, μπορεί να οδηγήσει σε παράλληλη μετατόπιση της καμπύλης των προβλέψεων για τη μεγέθυνση προς τα πάνω, καθώς αυξάνουν τη ζήτηση στο παρόν και επεκτείνουν τις παραγωγικές δυνατότητες (προσφορά) της οικονομίας στο μέλλον.

Εξίσου σημαντικό είναι η επιθυμητή ενίσχυση των επενδύσεων να συνοδευτεί μεσομακροπρόθεσμα από αύξηση των αποταμιεύσεων.

Με αυτόν τον τρόπο αποφεύγεται η υψηλή διεύρυνση του εξωτερικού ελλείμματος (-2,8% του ΑΕΠ το 2018), δηλαδή της βασικής ανισορροπίας που χαρακτήριζε το προ κρί-σης μονοπάτι μεγέθυνσης της ελληνικής οικονομίας (-15,2% του ΑΕΠ το 2007).

Τέλος, η ενίσχυση της συνολικής παραγωγικότητας των συντελεστών της παραγωγής, μεταβλητή η οποία σχετίζεται σημαντικά με την ποιότητα των θεσμών, αποτελεί αναγκαία συνθήκη για τη βελτίωση των μακροπρόθεσμων προοπτικών της οικονομίας.

Εν κατακλείδι, το 2019 θα αποτελέσει το 3ο έτος στη σειρά με θετικό πραγματικό ρυθμό μεγέθυνσης για την ελληνική οικονομία (από -0,4% και -0,2% το 2015 και το 2016 αντίστοιχα).

Σύμφωνα με τις προβλέψεις διεθνών οργανισμών, όπως του ΔΝΤ και της ΕΕ, η αύξηση του πραγματικού ΑΕΠ αναμένεται να συνεχιστεί τα επόμενα χρόνια με επιτάχυνση της ανάπτυξης το 2020 και σταδιακή επιβράδυνση στο 0,9% το 2023 και 2024.

Η επαλήθευση αυτού του σεναρίου θα σημαίνει ότι το πραγματικό ΑΕΠ στην Ελλάδα το 2024 θα βρίσκεται στο 83,5% του επιπέδου προ κρίσης (η μέγιστη απόκλιση ήταν στο 73,5% το 2013).

Η μείωση του δομικού ποσοστού ανεργίας, η ενίσχυση των επενδύσεων και της παραγωγικότητας και η αντιμετώπιση του δημογραφικού προβλήματος αποτελούν προϋποθέσεις για ταχύτερη κυκλική ανάκαμψη και υψηλότερη μακροπρόθεσμη ανάπτυξη.

Η ακριβής ποσοτικοποίηση των δυνατοτήτων αύξησης των ρυθμών μεγέθυνσης (βραχυπρόθεσμα και μακροπρόθεσμα) είναι μια δύσκολη άσκηση και με σημαντικούς περιορισμούς λόγω του δυσμενούς διεθνούς οικονομικού περιβάλλοντος.

www.bankingnews.gr

Στο 8-μηνο Ιανουαρίου-Αυγούστου 2019 δια-μορφώθηκε στο 17,6% (μέσος όρος 8 μηνών) από 19,6% το αντίστοιχο διάστημα του προηγούμενου έτους.

Το 2019 θα αποτελέσει το 6ο συνεχές έτος με πτώση του ποσοστού ανεργίας στην Ελλάδα.

Στις επί μέρους μεταβλητές που συνθέτουν το ποσοστό ανεργίας τα αποτελέσματα τον Αύγουστο 2019 είχαν ως εξής: ο αριθμός των απασχολούμενων αυξήθηκε στα 3,922.5 χιλιάδες άτομα – επίπεδο ορια-κά χαμηλότερο από το αντίστοιχο του Οκτωβρίου 2011 – παρουσιάζοντας ετήσια μεταβολή 1,8% ή 69,9 χιλιάδες άτομα.

Η εν λόγω επίδοση είναι ελαφρώς χαμηλότερη από τον αντίστοιχο μέσο όρο των τελευταίων 5 ετών (2,0%).

Ο αριθμός των ανέργων μειώθηκε στα 788,3 χιλ άτομα – επίπεδο που αντιστοιχεί σε χαμηλό 8,5 ετών – με τον ετήσιο ρυθμό μεταβολής στο -12,3% ή -110,1 χιλιάδες άτομα.

Η υψηλότερη πτώση του αριθμού των ανέργων σε σύγκριση με την αύξηση του αριθμού των απασχολούμενων σημαίνει ότι το εργατικό δυναμικό υπέστη ετήσια συρρίκνωση κατά -0,8% ή -40,2 χιλιάδες άτομα.

Η προαναφερθείσα μείωση, παράλληλα με την οριακή πτώση του μη ενεργού πληθυσμού (-0,1% ή -4,4 χιλιάδες άτομα), αντανακλώνται στην ετήσια συρρίκνωση του συνολικού πληθυσμού ηλιακής ομάδας 15-74 ετών κατά -0,6% ή -44,6 χιλιάδες άτομα.

Η τάση μείωσης του πληθυσμού (μέσος ετήσιος ρυθμός μεταβολής -0,6% την περίοδο Αυγ-08 – Αυγ-19), δηλαδή η συρρίκνωση των διαθέσιμων πόρων του παραγωγικού συντελεστή της εργασίας, αποτελεί έναν σημαντικό περιορισμό για τον δυνητικό ρυθμό μεγέθυνσης της ελληνικής οικονομίας, πόσω μάλλον όταν η μείωση αφορά άτομα με υψηλό δείκτη ανθρώπινου κεφαλαίου (π.χ. νέοι επιστήμονες που μεταναστεύουν στην αλλοδαπή).

Το ίδιο ισχύει με την αρνητική ροή καθαρών επενδύσεων (-€8,6 δις σε τρέχουσες τιμές το 2018) η οποία οδηγεί σε μείωση του φυσικού κεφαλαίου (απαξίωση και φθορά του μηχανολογικού και μεταφορικού εξοπλισμού, των κατοικιών και άλλων κεφαλαιουχικών αγαθών).

Οι περιορισμοί ολοκληρώνονται με την ισχνή επίδοση της Ελλάδας σε όρους συνολικής παραγωγικότητας των συντελεστών της παραγωγής.

Τα προαναφερθέντα χαρακτηριστικά αποτυπώνονται στις πρόσφατες μακροοικονομικές εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) και της Ευρωπαϊκής Επιτροπής (ΕΕ).

Η ελληνική οικονομία αναμένεται να ακολουθήσει μια πορεία ήπιας κυκλικής ανάκαμψης συγκλίνοντας μακροπρόθεσμα σε σχετικά χαμηλούς ρυθμούς δυνητικής μεγέθυνσης.

Για το τρέχον έτος ο πραγματικός ρυθμός μεγέθυνσης αναμένεται να διαμορφωθεί στο 1,8%, οριακά χαμηλότερα σε σύγκριση με το 2018.

Στη συνέχεια εκτιμάται επιτάχυνση στο 2,3% το 2020 και σταδιακή επιβράδυνση στο 0,9% το 2023 (έτος κατά το οποίο αναμένεται να κλείσει το παραγωγικό κενό, δηλαδή η διαφορά ανάμεσα στο τρέχον και το δυνητικό προϊόν).

Η παραπάνω προβλεπόμενη πορεία του πραγματικού ΑΕΠ της Ελλά-δας αναμένεται να συνδυαστεί, 1ον με περαιτέρω μείωση του ποσοστού ανεργίας και σύγκλισης στο δομικό επίπεδο του 12,9% το 2023 και 2ον με σταδιακή ενίσχυση του πληθωρισμού στο 1,8% (από 0,5% το 2019 στο 1,8% το 2023).

Βάσει των παραπάνω στοιχείων εξάγεται το συμπέρασμα ότι η μετατόπιση της καμπύλης των προ-βλέψεων προς τα πάνω για τον πραγματικό ρυθμό μεγέθυνσης και προς τα κάτω για το ποσοστό ανεργίας, δηλαδή εκτιμήσεις για ταχύτερη κυκλική ανάκαμψη και υψηλότερη μακροπρόθεσμη ανάπτυξη προϋποθέτουν τη μείωση του δομικού ποσοστού ανεργίας, την ενίσχυση των επενδύσεων και της παραγωγικότητας και την αντιμετώπιση του δημογραφικού προβλήματος.

Η μείωση του δομικού ποσοστού ανεργίας (δηλαδή του ποσοστού κάτω του οποίου η οικονομία επωμίζεται το κόστος του επιταχυνόμενου πληθωρισμού) και η αντιμετώπιση του δημογραφικού προβλήματος δύναται να αυξήσουν του διαθέσιμους πόρους και τη χρήση του παραγωγικού συντελεστή της εργασίας συνεισφέροντας θετικά στην ανάπτυξη.

Η ενίσχυση των επενδύσεων, ήτοι της μακρο-οικονομικής μεταβλητής που συνδέει το παρόν με το μέλλον, μπορεί να οδηγήσει σε παράλληλη μετατόπιση της καμπύλης των προβλέψεων για τη μεγέθυνση προς τα πάνω, καθώς αυξάνουν τη ζήτηση στο παρόν και επεκτείνουν τις παραγωγικές δυνατότητες (προσφορά) της οικονομίας στο μέλλον.

Εξίσου σημαντικό είναι η επιθυμητή ενίσχυση των επενδύσεων να συνοδευτεί μεσομακροπρόθεσμα από αύξηση των αποταμιεύσεων.

Με αυτόν τον τρόπο αποφεύγεται η υψηλή διεύρυνση του εξωτερικού ελλείμματος (-2,8% του ΑΕΠ το 2018), δηλαδή της βασικής ανισορροπίας που χαρακτήριζε το προ κρί-σης μονοπάτι μεγέθυνσης της ελληνικής οικονομίας (-15,2% του ΑΕΠ το 2007).

Τέλος, η ενίσχυση της συνολικής παραγωγικότητας των συντελεστών της παραγωγής, μεταβλητή η οποία σχετίζεται σημαντικά με την ποιότητα των θεσμών, αποτελεί αναγκαία συνθήκη για τη βελτίωση των μακροπρόθεσμων προοπτικών της οικονομίας.

Εν κατακλείδι, το 2019 θα αποτελέσει το 3ο έτος στη σειρά με θετικό πραγματικό ρυθμό μεγέθυνσης για την ελληνική οικονομία (από -0,4% και -0,2% το 2015 και το 2016 αντίστοιχα).

Σύμφωνα με τις προβλέψεις διεθνών οργανισμών, όπως του ΔΝΤ και της ΕΕ, η αύξηση του πραγματικού ΑΕΠ αναμένεται να συνεχιστεί τα επόμενα χρόνια με επιτάχυνση της ανάπτυξης το 2020 και σταδιακή επιβράδυνση στο 0,9% το 2023 και 2024.

Η επαλήθευση αυτού του σεναρίου θα σημαίνει ότι το πραγματικό ΑΕΠ στην Ελλάδα το 2024 θα βρίσκεται στο 83,5% του επιπέδου προ κρίσης (η μέγιστη απόκλιση ήταν στο 73,5% το 2013).

Η μείωση του δομικού ποσοστού ανεργίας, η ενίσχυση των επενδύσεων και της παραγωγικότητας και η αντιμετώπιση του δημογραφικού προβλήματος αποτελούν προϋποθέσεις για ταχύτερη κυκλική ανάκαμψη και υψηλότερη μακροπρόθεσμη ανάπτυξη.

Η ακριβής ποσοτικοποίηση των δυνατοτήτων αύξησης των ρυθμών μεγέθυνσης (βραχυπρόθεσμα και μακροπρόθεσμα) είναι μια δύσκολη άσκηση και με σημαντικούς περιορισμούς λόγω του δυσμενούς διεθνούς οικονομικού περιβάλλοντος.

www.bankingnews.gr

Σχόλια αναγνωστών