Οι τάσεις της οργανικής μείωσης είναι ελαφρώς κάτω από τους στόχους, σε 0,6-0,7 δισ. ευρώ έναντι 0,9 δισ. ευρώ που απαιτούνται κατά μέσον όρο μέχρι τα τέλη του 2021

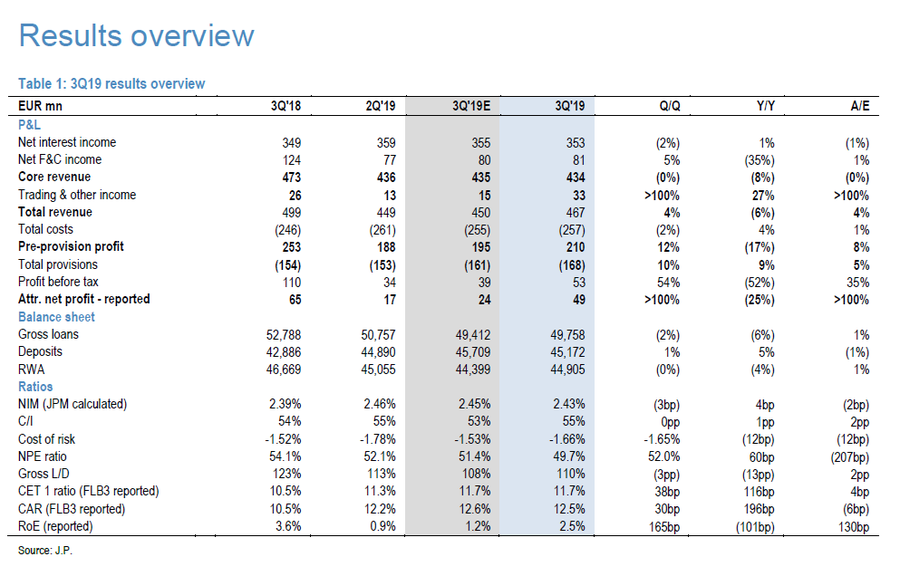

Η Τράπεζα Πειραιώς ανακοίνωσε κέρδη 49 εκατ. ευρώ το τρίτο τρίμηνο του 2019, αυξημένα κατά 54% σε τριμηνιαία βάση, αλλά μειωμένα κατά 25% έναντι της ίδιας περιόδου πριν από ένα χρόνο, με τον ROE στο 2,5% και τον υποκείμενο ROA στο 0,3%.

Αν και οι επιδόσεις στον πυρήνα των μεγεθών ήταν σταθερές, παρατηρήθηκε επιβράδυνση του ρυθμού μείωσης των μη εξυπηρετούμενων ανοιγμάτων, σύμφωνα με την JP Morgan Cazenove, η οποία διατηρεί τη σύσταση underweight, ήτοι για αποδόσεις χειρότερες από αυτές της αγοράς.

Σε επαναλαμβανόμενη βάση, τα κέρδη προ φόρων διαμορφώθηκαν στα 73 εκατ. ευρώ, σημειώνοντας αύξηση 46% σε τριμηνιαία βάση και αύξηση 7% σε ετήσια βάση.

Ο λόγος CET1 αυξήθηκε κατά 30 μ.β. σε 15,1% με CAR στο 16% (proforma για τις πωλήσεις NPE και Intrum. 12,4% / 13,3% FLB3).

Οπως αναμενόταν, η διοίκηση έχει επιβεβαιώσει την ετήσια πληρωμή ποσού 160 εκατ. ευρώ για τα CoCos σε μετρητά, στις 2 Δεκεμβρίου.

Το TBVPS ανέρχεται σε 17,1 ευρώ, αυξημένο κατά 2% σε τριμηνιαία βάση.

Ενώ οι βασικές προβλέψεις εσόδων, αμοιβών και δανείων ήταν σύμφωνες με τις προσδοκίες της JP Morgan Cazenove, τα καθαρά κέρδη ήταν υψηλότερα των εκτιμήσεων κυρίως λόγω υψηλότερων συναλλαγών και άλλων εσόδων.

Σύμφωνα με την JP Morgan Cazenove οι τριμηνιαίες βασικές τάσεις επιβεβαιώνουν τη σταθερή επιχειρησιακή τροχιά της Πειραιώς, όπως με αύξηση 8% σε ετήσια βάση στο PPOP, με κινητήρια δύναμη 2% υψηλότερο βασικό εισόδημα και 6% χαμηλότερο κόστος.

Οι τάσεις αυτές είναι ιδιαίτερα ενθαρρυντικές, με επαναλαμβανόμενα έξοδα κάτω από 3% για να επιτευχθεί ο στόχος μείωσης κατά 5% το 2019.

Παρόλα αυτά, υπήρξε μια επιβράδυνση στην οργανική μείωση NPE αυτό το τρίμηνο, που καθοδηγείται κυρίως από την αναταξινόμηση εταιρικών δανείων ύψους 675 εκατ. ως μη εξυπηρετούμενα.

Ενώ η διοίκηση διαβεβαίωσε ότι τα αρχεία είναι UTP (απίθανο να εκτελεστούν) και η αναταξινόμηση δείχνει μια συνετή προσέγγιση, σημαίνει ότι ο στόχος NPE ύψους 22,9 δισ. ευρώ στο τέλος του 2019 είναι τώρα είναι δύσκολο να επιτευχθεί (από 24,9 δισ. ευρώ το τρίτο τρίμηνο).

Είναι σημαντικό, οι στόχοι για τα επίπεδα 2020-21 παραμένουν αμετάβλητοι καθώς οι μειώσεις αναμένεται να ανακάμψουν το 2020.

Η JP Morgan Cazenove σημειώνει επίσης ότι οι τάσεις της οργανικής μείωσης είναι ελαφρώς κάτω από τους στόχους, σε 0,6-0,7 δισ. ευρώ έναντι 0,9 δισ. ευρώ που απαιτούνται κατά μέσον όρο μέχρι τα τέλη του 2021, σηματοδοτώντας την ανάγκη μεγαλύτερης προσοχής σε ανόργανες δράσεις, εάν οι τάσεις δεν βελτιωθούν.

Η διοίκηση έχει επιβεβαιώσει τους στόχους για PBT ύψους 150 εκατ. ευρώ με 1,4 δισ. ευρώ σε ΝII και κόστος <1 δισ. ευρώ.

Με τη συναίνεση ήδη σε αυτά τα επίπεδα, δεν αναμένονται σημαντικές αναθεωρήσεις κερδών για το έτος.

Υπενθυμίζεται ότι οι προγραμματισμένες τιτλοποιήσεις ύψους 3 δισ. θα εκτελεσθούν το πρώτο εξάμηνο του επόμενου έτους, με το σχέδιο Phoenix (ενυπόθηκα δάνεια ύψους 2 δισ. ευρώ) να βρίσκεται ήδη σε προκαταρκτικό στάδιο.

Η διοίκηση θα παρουσιάσει μια ενημερωμένη στρατηγική στις αρχές του 2020, αυξάνοντας ενδεχομένως τα σχέδια τιτλοποίησης ύψους 6 δισ. ευρώ στο πλαίσιο του HAPS.

www.bankingnews.gr

Αν και οι επιδόσεις στον πυρήνα των μεγεθών ήταν σταθερές, παρατηρήθηκε επιβράδυνση του ρυθμού μείωσης των μη εξυπηρετούμενων ανοιγμάτων, σύμφωνα με την JP Morgan Cazenove, η οποία διατηρεί τη σύσταση underweight, ήτοι για αποδόσεις χειρότερες από αυτές της αγοράς.

Σε επαναλαμβανόμενη βάση, τα κέρδη προ φόρων διαμορφώθηκαν στα 73 εκατ. ευρώ, σημειώνοντας αύξηση 46% σε τριμηνιαία βάση και αύξηση 7% σε ετήσια βάση.

Ο λόγος CET1 αυξήθηκε κατά 30 μ.β. σε 15,1% με CAR στο 16% (proforma για τις πωλήσεις NPE και Intrum. 12,4% / 13,3% FLB3).

Οπως αναμενόταν, η διοίκηση έχει επιβεβαιώσει την ετήσια πληρωμή ποσού 160 εκατ. ευρώ για τα CoCos σε μετρητά, στις 2 Δεκεμβρίου.

Το TBVPS ανέρχεται σε 17,1 ευρώ, αυξημένο κατά 2% σε τριμηνιαία βάση.

Ενώ οι βασικές προβλέψεις εσόδων, αμοιβών και δανείων ήταν σύμφωνες με τις προσδοκίες της JP Morgan Cazenove, τα καθαρά κέρδη ήταν υψηλότερα των εκτιμήσεων κυρίως λόγω υψηλότερων συναλλαγών και άλλων εσόδων.

Σύμφωνα με την JP Morgan Cazenove οι τριμηνιαίες βασικές τάσεις επιβεβαιώνουν τη σταθερή επιχειρησιακή τροχιά της Πειραιώς, όπως με αύξηση 8% σε ετήσια βάση στο PPOP, με κινητήρια δύναμη 2% υψηλότερο βασικό εισόδημα και 6% χαμηλότερο κόστος.

Οι τάσεις αυτές είναι ιδιαίτερα ενθαρρυντικές, με επαναλαμβανόμενα έξοδα κάτω από 3% για να επιτευχθεί ο στόχος μείωσης κατά 5% το 2019.

Παρόλα αυτά, υπήρξε μια επιβράδυνση στην οργανική μείωση NPE αυτό το τρίμηνο, που καθοδηγείται κυρίως από την αναταξινόμηση εταιρικών δανείων ύψους 675 εκατ. ως μη εξυπηρετούμενα.

Ενώ η διοίκηση διαβεβαίωσε ότι τα αρχεία είναι UTP (απίθανο να εκτελεστούν) και η αναταξινόμηση δείχνει μια συνετή προσέγγιση, σημαίνει ότι ο στόχος NPE ύψους 22,9 δισ. ευρώ στο τέλος του 2019 είναι τώρα είναι δύσκολο να επιτευχθεί (από 24,9 δισ. ευρώ το τρίτο τρίμηνο).

Είναι σημαντικό, οι στόχοι για τα επίπεδα 2020-21 παραμένουν αμετάβλητοι καθώς οι μειώσεις αναμένεται να ανακάμψουν το 2020.

Η JP Morgan Cazenove σημειώνει επίσης ότι οι τάσεις της οργανικής μείωσης είναι ελαφρώς κάτω από τους στόχους, σε 0,6-0,7 δισ. ευρώ έναντι 0,9 δισ. ευρώ που απαιτούνται κατά μέσον όρο μέχρι τα τέλη του 2021, σηματοδοτώντας την ανάγκη μεγαλύτερης προσοχής σε ανόργανες δράσεις, εάν οι τάσεις δεν βελτιωθούν.

Η διοίκηση έχει επιβεβαιώσει τους στόχους για PBT ύψους 150 εκατ. ευρώ με 1,4 δισ. ευρώ σε ΝII και κόστος <1 δισ. ευρώ.

Με τη συναίνεση ήδη σε αυτά τα επίπεδα, δεν αναμένονται σημαντικές αναθεωρήσεις κερδών για το έτος.

Υπενθυμίζεται ότι οι προγραμματισμένες τιτλοποιήσεις ύψους 3 δισ. θα εκτελεσθούν το πρώτο εξάμηνο του επόμενου έτους, με το σχέδιο Phoenix (ενυπόθηκα δάνεια ύψους 2 δισ. ευρώ) να βρίσκεται ήδη σε προκαταρκτικό στάδιο.

Η διοίκηση θα παρουσιάσει μια ενημερωμένη στρατηγική στις αρχές του 2020, αυξάνοντας ενδεχομένως τα σχέδια τιτλοποίησης ύψους 6 δισ. ευρώ στο πλαίσιο του HAPS.

www.bankingnews.gr

Σχόλια αναγνωστών