Η συνδυαστική επίδραση από τα μέτρα του Προϋπολογισμού 2020 και την υλοποίηση του ΠΔΕ, θα προσεγγίσει τη μία ποσοστιαία μονάδα

Ο Κρατικός Προϋπολογισμός για το 2020 επιχειρεί να αξιοποιήσει την επιτυχημένη δημοσιονομική πορεία του 2019 – έτος στο οποίο η εφαρμογή επεκτατικών μέτρων της τάξης του 1,0% του ΑΕΠ συνδυάζεται με νέα μικρή δημοσιονομική υπεραπόδοση – και να ενισχύσει την αναπτυξιακή του στόχευση και αποτελεσματικότητα.

Το μείγμα της δημοσιονομικής πολιτικής για το 2020 εμπλουτίζεται με μέτρα ενίσχυσης του επιχειρηματικού τομέα και της αγοράς ακινήτων, τα οποία θεωρείται ότι ασκούν σημαντική θετική επίδραση στο ρυθμό οικονομικής μεγέθυνσης.

Παράλληλα, ενσωματώνει νέες ελαφρύνσεις για τα νοικοκυριά, καθώς και στοχευμένα μέτρα κοινωνικής στήριξης (ειδικά για οικογένειες χαμηλού εισοδήματος).

Η συνδυαστική επίδραση στην αύξηση του ΑΕΠ από τα μέτρα του Προϋπολογισμού για το 2020 και μια ομαλή υλοποίηση του Προγράμματος Δημοσίων Επενδύσεων («ΠΔΕ»), εκτιμάται ότι θα προσεγγίσει τη μία ποσοστιαία μονάδα, εφόσον δεν υπάρξει επιδείνωση του εξωτερικού περιβάλλοντος.

Αυτό είναι το συμπέρασμα στο οποίο καταλήγει η Εθνική Τράπεζα στην τελευταία της μελέτη.

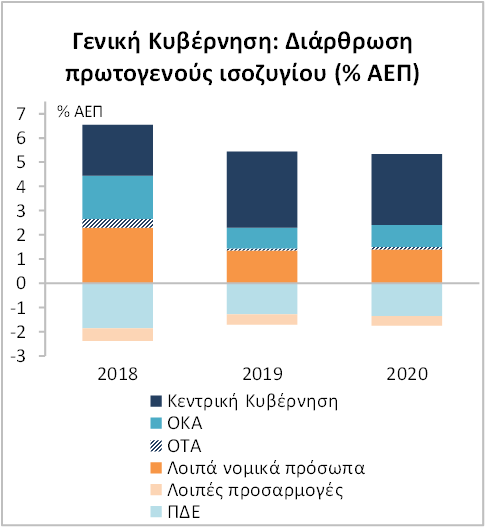

Αναφορικά με τη δημοσιονομική πορεία του 2019, κομβικό ρόλο για την προσδοκώμενη επίτευξη πρωτογενούς πλεονάσματος 3,7% του ΑΕΠ (σύμφωνα με τον ορισμό ενισχυμένης εποπτείας) αναμένεται να διαδραματίσει η αποτελεσματική συγκράτηση των πρωτογενών δαπανών της Κεντρικής Κυβέρνησης, οι οποίες κινούνται σε πλήρη αντιστοιχία ή και ελαφρώς χαμηλότερα από τους αναθεωρημένους στόχους.

Πιο συγκεκριμένα, οι πρωτογενείς δαπάνες της Κεντρικής Κυβέρνησης (εξαιρουμένου του ΠΔΕ) μειώθηκαν κατά 4,3% σε ετήσια βάση ή κατά 1,7% του ΑΕΠ σε σχέση με το 2018.

Ειδικότερα, η συνδυαστική δαπάνη σε επίπεδο Κεντρικής Κυβέρνησης για κοινωνικές παροχές, μεταβιβάσεις και λοιπές δαπάνες (εξαιρουμένων των δαπανών του ΠΔΕ) αναμένεται να μειωθεί κατά περίπου 7,0% σε ετήσια βάση το 2019.

Οι ανωτέρω τάσεις αποτυπώνουν ένα διατηρήσιμο και αποτελεσματικό έλεγχο στην υλοποίηση του προϋπολογισμού σε επίπεδο Κεντρικής Κυβέρνησης.

Παράλληλα, το έλλειμμα στο ισοζύγιο του ΠΔΕ αναμένεται να μειωθεί κατά 0,6% σε ετήσια βάση το 2019, κυρίως λόγω υψηλότερης χρηματοδότησης από την Ευρωπαϊκή Ένωση, η οποία αναμένεται να επιταχυνθεί στο τέλος του έτους.

Ωστόσο, οι δαπάνες του εν λόγω προγράμματος εμφανίζονται περίπου σταθερές σε ετήσια βάση και υστερούν έναντι του αρχικού στόχου (Προϋπολογισμός για το 2019) κατά 0,3% του ΑΕΠ καθώς και του εκτιμώμενου ρυθμού αύξησης του ονομαστικού ΑΕΠ (2,9% ετησίως), με αποτέλεσμα να συρρικνώνονται κατά 0,2% του ΑΕΠ σε σχέση με το 2018.

Οι ανωτέρω εξοικονομήσεις αντισταθμίζουν: α) τη στασιμότητα στα κρατικά έσοδα που αναμένεται να εμφανίσουν οριακή αύξηση 0,2% ετησίως το 2019, η οποία μεταφράζεται σε μείωση της τάξεως του 0,7% του ποσοστού τους στο ΑΕΠ σε σχέση με το 2018, και β) τη μείωση κατά 2,1% του ΑΕΠ σε σχέση με το 2018 του συνδυαστικού πλεονάσματος στους τομείς εκτός κρατικού προϋπολογισμού (σ.σ. ασφαλιστικά ταμεία, τοπική αυτοδιοίκηση και λοιπά νομικά πρόσωπα).

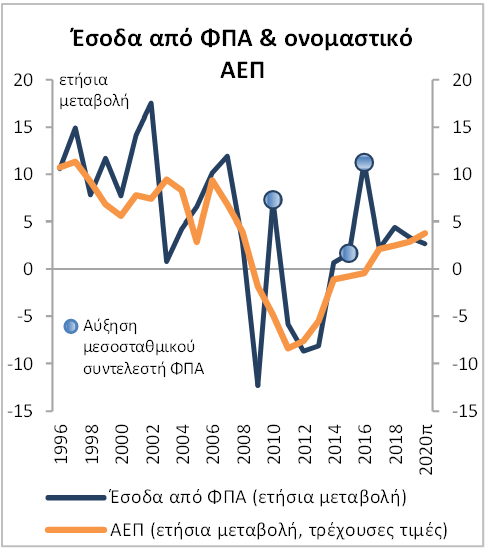

Σχετικά με την πορεία των φορολογικών και συνολικών εσόδων το 2019, είναι αξιοσημείωτο ότι ο φόρος προστιθέμενης αξίας (“ΦΠΑ”) αποτελεί τη μόνη βασική κατηγορία φόρων που αναμένεται να εμφανίσει οριακή ενίσχυση ως ποσοστό του ΑΕΠ.

Συγκεκριμένα, τα έσοδα από ΦΠΑ εκτιμάται ότι θα σημειώσουν αύξηση 3,3% ετησίως, παρά τη μείωση των συντελεστών σε ορισμένες υποκατηγορίες τροφίμων, υπηρεσιών εστίασης και ενέργειας που εφαρμόστηκε από τα τέλη Μαΐου του 2019.

Παρότι τα έσοδα από το φόρο εισοδήματος φυσικών προσώπων και τη φορολογία εταιρικών κερδών αναμένεται να σημειώσουν περιορισμένες αυξήσεις της τάξης του 1,9% και 0,8% ετησίως, αντίστοιχα, το 2019, εντούτοις το ποσοστό τους στο ΑΕΠ αναμένεται να συρρικνωθεί κατά 0,1% σε σχέση με το 2018, καθώς η ονομαστική αύξηση υπολείπεται του ονομαστικού ρυθμού μεγέθυνσης της οικονομίας.

Οι μέτριες αυτές επιδόσεις αντανακλούν, μεταξύ άλλων, τη σχετικά αργή διεύρυνση της φορολογικής βάσης – πάρα την ανάκαμψη της οικονομικής δραστηριότητας και της απασχόλησης – αλλά και έναν ασθενέστερο, από το αναμενόμενο, ρυθμό αύξησης των συνολικών εταιρικών κερδών, καθώς ένα σημαντικό ακόμη ποσοστό επιχειρήσεων παραμένει ζημιογόνο.

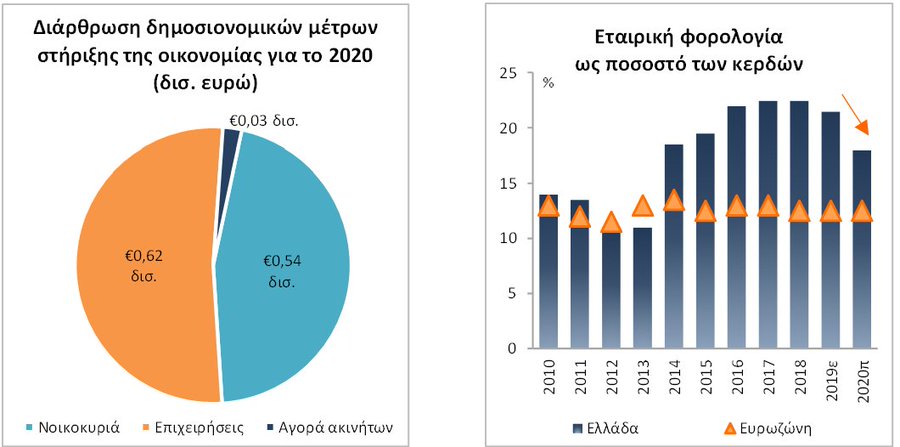

Η δημοσιονομική στρατηγική για το 2020 εμπλουτίζεται με μία νέα δέσμη μέτρων που επιχειρούν να στηρίξουν την επιχειρηματική δραστηριότητα και κατ’ επέκταση να δώσουν περαιτέρω ώθηση στην οικονομική ανάπτυξη, ενώ προβλέπει πρωτογενές πλεόνασμα 3,58% του ΑΕΠ για το 2020. Συγκεκριμένα, από τη συνολική δέσμη μέτρων που αποτιμάται στα €1,2 δισ., περίπου το ήμισυ αφορά ελαφρύνσεις στην εταιρική φορολογία, μέσω μείωσης του συντελεστή φορολόγησης των κερδών από επιχειρηματική δραστηριότητα σε 24% από 28% καθώς και μείωσης κατά 50% του συντελεστή φορολόγησης των μερισμάτων (σε 5% από 10%).

Παράλληλα, προβλέπεται και μια μικρή μείωση των εργοδοτικών εισφορών για θέσεις πλήρους απασχόλησης, η οποία στηρίζει σχετικές επιχειρηματικές αποφάσεις.

Η διεθνής εμπειρία έχει δείξει ότι ο δημοσιονομικός αντίκτυπος στην οικονομική δραστηριότητα από την εφαρμογή μέτρων που στοχεύουν στο σκέλος της προσφοράς, ενθαρρύνοντας επιχειρηματικές αποφάσεις για παραγωγή, επενδύσεις και προσλήψεις, είναι συνήθως μεγαλύτερος (κατά τουλάχιστον 30% σύμφωνα με τη διεθνή βιβλιογραφία) συγκριτικά με παρεμβάσεις που στηρίζουν μόνο τη ζήτηση.

Ωστόσο, η θετική επίδραση των ανωτέρω μέτρων περιβάλλεται και από αβεβαιότητα, καθώς στις επιχειρηματικές αποφάσεις συνήθως συνεπιδρούν και άλλοι ενδογενείς και εξωγενείς παράγοντες, συγκυριακοί και μη, που μπορεί να επαυξάνουν ή να συρρικνώνουν το τελικό αναπτυξιακό αποτέλεσμα.

Όσον αφορά τα φυσικά πρόσωπα, ο Προϋπολογισμός για το 2020 στοχεύει σε πιο ενεργή στήριξη οικογενειών με χαμηλά εισοδήματα, καθώς και των ελεύθερων επαγγελματιών, ενώ ήπιες ελαφρύνσεις – σε συγκριτικούς όρους – προβλέπονται για μεσαία και υψηλότερα εισοδήματα.

Επίσης, γίνεται ένα πρώτο βήμα ελάφρυνσης των ασφαλιστικών εισφορών για εργαζόμενους πλήρους απασχόλησης, με την κατηγορία αυτή να προσπορίζεται το ήμισυ περίπου από τη συνολική μείωση των συνολικών εισφορών κατά 1 ποσοστιαία μονάδα από τα μέσα του 2020.

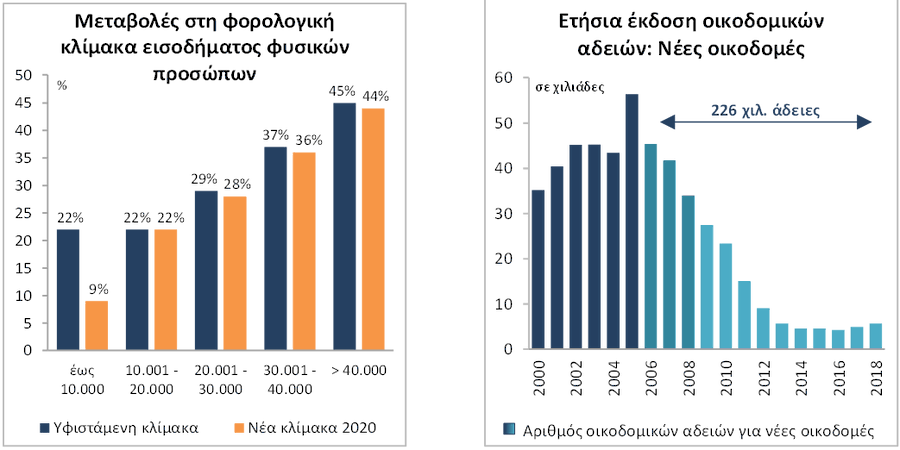

Επιπροσθέτως, η απόφαση για την αναστολή της εφαρμογής του ΦΠΑ έως τις 31/12/2022 σε κατασκευές που έχουν οικοδομηθεί με άδεια που εκδόθηκε από το 2006 και μετά καθώς και του φόρου υπεραξίας επιχειρεί να δώσει περαιτέρω ώθηση στην εν εξελίξει ανάκαμψη της αγοράς ακινήτων.

Η αναστολή του ΦΠΑ δυνητικά αφορά περισσότερες από 200 χιλιάδες κατοικίες και, σε συνδυασμό με το θετικό οικονομικό κλίμα, την ενίσχυση των τιμών των ακινήτων (+6,3% ετησίως, κατά μέσο όρο, το 1ο εξάμηνο του 2019) και τη σταδιακή ανάκαμψη της ρευστότητας, αναμένεται να ενισχύσει τη δυναμική της συγκεκριμένης αγοράς.

Τα ανωτέρω μέτρα, συνδυαστικά με την παροχή φορολογικών κινήτρων για επισκευές και ανακαινίσεις (επιστροφή του 40% επί των σχετιζόμενων δαπανών, σε ισόποσες ετήσιες δόσεις κατανεμημένες σε περίοδο 4 ετών, και ανώτατο όριο δαπάνης τις €16.000), αναμένεται να στηρίξουν παράλληλα και την κατασκευαστική δραστηριότητα, η οποία διανύει το δεύτερο χρόνο ανάκαμψης.

Το πλέον κομβικό σημείο στο σχεδιασμό του Προϋπολογισμού στο σκέλος των εσόδων είναι η εκτίμηση ότι το καθαρό δημοσιονομικό κόστος των ανωτέρω ελαφρύνσεων θα είναι αμελητέο το 2020, καθώς θα χρηματοδοτηθεί από την ενίσχυση της αποτελεσματικότητας και τη διεύρυνση της φορολογικής βάσης, με τη συνδρομή και μίας νέας δέσμης αντισταθμιστικών μέτρων.

Το κυριότερο από αυτά τα αντισταθμιστικά μέτρα αφορά στη σημαντική αύξηση του ελάχιστου απαιτούμενου ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, το οποίο ορίζεται σε ποσοστό 30% του πραγματικού φορολογητέου εισοδήματος των πολιτών από ένα μεσοσταθμικό περίπου 12% που ισχύει υπό το υφιστάμενο καθεστώς.

Παράλληλα, προβλέπεται η εφαρμογή φόρου 22% επί της θετικής διαφοράς μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής.

Πρακτικά, το μέτρο έχει στόχο να συμπιέσει περαιτέρω τη χρήση των εγχρήματων συναλλαγών, που συνήθως συνοδεύονται από υψηλά ποσοστά φοροδιαφυγής.

Πράγματι, η αύξηση της αξίας των ηλεκτρονικών συναλλαγών κατά περίπου 300% την προηγούμενη πενταετία συνετέλεσε στη θετική πορεία των εσόδων από ΦΠΑ που σημείωσαν μέση ετήσια αύξηση 3,4% την ίδια περίοδο (ή εκτιμώμενη σε 1,8% εξαιρουμένων των μεταβολών στους συντελεστές το 2015 και το 2019), αν και τα οφέλη στη φορολογία φυσικών προσώπων και επιχειρήσεων ήταν μάλλον περιορισμένα.

Δεδομένου ότι ήδη αρκετοί φορολογούμενοι υπερκαλύπτουν το ελάχιστο ποσοστό συλλογής αποδείξεων, η αναμενόμενη αύξηση των ηλεκτρονικών συναλλαγών θα υπολείπεται σημαντικά του φαινομενικού υπερδιπλασιασμού του ελάχιστου απαιτούμενου ποσοστού δαπανών με ηλεκτρονικά μέσα πληρωμής συγκριτικά με το υφιστάμενο καθεστώς.

Το νέο μέτρο φιλοδοξεί, σύμφωνα με εκτιμήσεις της Δ/νσης Οικονομικής Ανάλυσης της ΕΤΕ να αυξήσει τις ηλεκτρονικές πληρωμές κατά περίπου 20-40% (κατά €5 έως €10 δισ.) σε σχέση με τα εκτιμώμενα επίπεδα του 2019, επεκτείνοντας την περίμετρο των συναλλαγών με ηλεκτρονικά μέσα σε τομείς και δραστηριότητες που έχουν υψηλά επίπεδα φοροδιαφυγής.

Το ποσό των €5 δισ. ηλεκτρονικών πληρωμών, συμβαδίζει με τις εκτιμήσεις του Προϋπολογισμού αναφορικά με την απόδοση του εν λόγω μέτρου, υποθέτοντας ότι συμπιέζει τις εγχρήματες πληρωμές και τη σχετιζόμενη φοροδιαφυγή, κυρίως σε τομείς υψηλής φοροδιαφυγής.

Άλλες εξοικονομήσεις της τάξης του 0,3% του ΑΕΠ αναμένεται να προέλθουν από τη βελτίωση της αποτελεσματικότητας στη συλλογή εσόδων και τον έλεγχο δαπανών και σε επίπεδο φορέων Γενικής Κυβέρνησης, καθώς και από τη διεύρυνση της φορολογικής βάσης της ακίνητης περιουσίας.

Ωστόσο, αξίζει τα τονισθεί ότι και πάλι ο αποτελεσματικός έλεγχος των πρωτογενών δαπανών θα διαδραματίσει τον πιο καίριο ρόλο για την επίτευξη των δημοσιονομικών στόχων.

Οι πρωτογενείς δαπάνες σε επίπεδο Κεντρικής Κυβέρνησης αναμένεται να σημειώσουν περιορισμένη αύξηση 1,5% σε ετήσια βάση το 2020, χαμηλότερη από τον προσδοκώμενο ρυθμό αύξησης του ονομαστικού ΑΕΠ (3,8% ετησίως) την ίδια περίοδο, οδηγώντας σε συρρίκνωση των δαπανών κατά 0,5% του ΑΕΠ σε ετήσια βάση.

Παρά την προσδοκώμενη βελτίωση στη φορολογική αποτελεσματικότητα, τα φορολογικά έσοδα αναμένεται να συρρικνωθούν περαιτέρω κατά 0,6% του ΑΕΠ, εξαιτίας των προαναφερόμενων φορολογικών ελαφρύνσεων.

Το πλεόνασμα των τομέων εκτός Κεντρικής Κυβέρνησης αναμένεται, επίσης, να σημειώσει μικρή αύξηση, μέσω υψηλότερων εσόδων και του αποτελεσματικότερου ελέγχου των δαπανών, κυρίως στο σύστημα κοινωνικής ασφάλισης – εξαιτίας της ανάκαμψης της απασχόλησης και των ωριαίων αμοιβών εργασίας – αλλά και στην τοπική αυτοδιοίκηση.

Αναφορικά με την προσδοκώμενη επίδραση της δημοσιονομικής πολιτικής στην οικονομική δραστηριότητα το 2020, η Διεύθυνση Οικονομικής Ανάλυσης της ΕΤΕ εκτιμά ότι η δημοσιονομική ώθηση στην αύξηση του ΑΕΠ θα προσεγγίσει το 1,0% περίπου (συμπεριλαμβανομένης και της επίδρασης από τον προγραμματισμό μιας πιο ομαλής κατανομής των δαπανών του ΠΔΕ μέσα στο έτος).

Η εν λόγω επίδραση υπερβαίνει σημαντικά την εκτιμώμενη μείωση στο κυκλικά διορθωμένο πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης της τάξης του 0,6% του δυνητικού ΑΕΠ.

Η εκτίμηση αυτή ενσωματώνει, μεταξύ άλλων, το υψηλότερο πολλαπλασιαστικό αποτέλεσμα που συνεπάγεται η μείωση των εταιρικών φόρων και των ασφαλιστικών εισφορών, καθώς και την εκτιμώμενη ενίσχυση στη δραστηριότητα της αγοράς ακινήτων κατά το 2020.

Επίσης, δεδομένου ότι οι επιχειρηματικές αποφάσεις επηρεάζονται σημαντικά από το διεθνές περιβάλλον, οι ανωτέρω εκτιμήσεις βασίζονται στις παραδοχές ότι οι προσδοκίες για ήπια βελτίωση των συνθηκών στην Ευρωπαϊκή οικονομία το 2020 επιβεβαιώνονται, ότι το εγχώριο οικονομικό κλίμα διατηρείται σε παρόμοια επίπεδα με το δεύτερο εξάμηνο του 2019 και ότι η ήπια θετική τάση στις συνθήκες ρευστότητας διατηρείται στο σύνολο του 2020.

www.bankingnews.gr

Το μείγμα της δημοσιονομικής πολιτικής για το 2020 εμπλουτίζεται με μέτρα ενίσχυσης του επιχειρηματικού τομέα και της αγοράς ακινήτων, τα οποία θεωρείται ότι ασκούν σημαντική θετική επίδραση στο ρυθμό οικονομικής μεγέθυνσης.

Παράλληλα, ενσωματώνει νέες ελαφρύνσεις για τα νοικοκυριά, καθώς και στοχευμένα μέτρα κοινωνικής στήριξης (ειδικά για οικογένειες χαμηλού εισοδήματος).

Η συνδυαστική επίδραση στην αύξηση του ΑΕΠ από τα μέτρα του Προϋπολογισμού για το 2020 και μια ομαλή υλοποίηση του Προγράμματος Δημοσίων Επενδύσεων («ΠΔΕ»), εκτιμάται ότι θα προσεγγίσει τη μία ποσοστιαία μονάδα, εφόσον δεν υπάρξει επιδείνωση του εξωτερικού περιβάλλοντος.

Αυτό είναι το συμπέρασμα στο οποίο καταλήγει η Εθνική Τράπεζα στην τελευταία της μελέτη.

Αναφορικά με τη δημοσιονομική πορεία του 2019, κομβικό ρόλο για την προσδοκώμενη επίτευξη πρωτογενούς πλεονάσματος 3,7% του ΑΕΠ (σύμφωνα με τον ορισμό ενισχυμένης εποπτείας) αναμένεται να διαδραματίσει η αποτελεσματική συγκράτηση των πρωτογενών δαπανών της Κεντρικής Κυβέρνησης, οι οποίες κινούνται σε πλήρη αντιστοιχία ή και ελαφρώς χαμηλότερα από τους αναθεωρημένους στόχους.

Πιο συγκεκριμένα, οι πρωτογενείς δαπάνες της Κεντρικής Κυβέρνησης (εξαιρουμένου του ΠΔΕ) μειώθηκαν κατά 4,3% σε ετήσια βάση ή κατά 1,7% του ΑΕΠ σε σχέση με το 2018.

Ειδικότερα, η συνδυαστική δαπάνη σε επίπεδο Κεντρικής Κυβέρνησης για κοινωνικές παροχές, μεταβιβάσεις και λοιπές δαπάνες (εξαιρουμένων των δαπανών του ΠΔΕ) αναμένεται να μειωθεί κατά περίπου 7,0% σε ετήσια βάση το 2019.

Οι ανωτέρω τάσεις αποτυπώνουν ένα διατηρήσιμο και αποτελεσματικό έλεγχο στην υλοποίηση του προϋπολογισμού σε επίπεδο Κεντρικής Κυβέρνησης.

Παράλληλα, το έλλειμμα στο ισοζύγιο του ΠΔΕ αναμένεται να μειωθεί κατά 0,6% σε ετήσια βάση το 2019, κυρίως λόγω υψηλότερης χρηματοδότησης από την Ευρωπαϊκή Ένωση, η οποία αναμένεται να επιταχυνθεί στο τέλος του έτους.

Ωστόσο, οι δαπάνες του εν λόγω προγράμματος εμφανίζονται περίπου σταθερές σε ετήσια βάση και υστερούν έναντι του αρχικού στόχου (Προϋπολογισμός για το 2019) κατά 0,3% του ΑΕΠ καθώς και του εκτιμώμενου ρυθμού αύξησης του ονομαστικού ΑΕΠ (2,9% ετησίως), με αποτέλεσμα να συρρικνώνονται κατά 0,2% του ΑΕΠ σε σχέση με το 2018.

Οι ανωτέρω εξοικονομήσεις αντισταθμίζουν: α) τη στασιμότητα στα κρατικά έσοδα που αναμένεται να εμφανίσουν οριακή αύξηση 0,2% ετησίως το 2019, η οποία μεταφράζεται σε μείωση της τάξεως του 0,7% του ποσοστού τους στο ΑΕΠ σε σχέση με το 2018, και β) τη μείωση κατά 2,1% του ΑΕΠ σε σχέση με το 2018 του συνδυαστικού πλεονάσματος στους τομείς εκτός κρατικού προϋπολογισμού (σ.σ. ασφαλιστικά ταμεία, τοπική αυτοδιοίκηση και λοιπά νομικά πρόσωπα).

Σχετικά με την πορεία των φορολογικών και συνολικών εσόδων το 2019, είναι αξιοσημείωτο ότι ο φόρος προστιθέμενης αξίας (“ΦΠΑ”) αποτελεί τη μόνη βασική κατηγορία φόρων που αναμένεται να εμφανίσει οριακή ενίσχυση ως ποσοστό του ΑΕΠ.

Συγκεκριμένα, τα έσοδα από ΦΠΑ εκτιμάται ότι θα σημειώσουν αύξηση 3,3% ετησίως, παρά τη μείωση των συντελεστών σε ορισμένες υποκατηγορίες τροφίμων, υπηρεσιών εστίασης και ενέργειας που εφαρμόστηκε από τα τέλη Μαΐου του 2019.

Παρότι τα έσοδα από το φόρο εισοδήματος φυσικών προσώπων και τη φορολογία εταιρικών κερδών αναμένεται να σημειώσουν περιορισμένες αυξήσεις της τάξης του 1,9% και 0,8% ετησίως, αντίστοιχα, το 2019, εντούτοις το ποσοστό τους στο ΑΕΠ αναμένεται να συρρικνωθεί κατά 0,1% σε σχέση με το 2018, καθώς η ονομαστική αύξηση υπολείπεται του ονομαστικού ρυθμού μεγέθυνσης της οικονομίας.

Οι μέτριες αυτές επιδόσεις αντανακλούν, μεταξύ άλλων, τη σχετικά αργή διεύρυνση της φορολογικής βάσης – πάρα την ανάκαμψη της οικονομικής δραστηριότητας και της απασχόλησης – αλλά και έναν ασθενέστερο, από το αναμενόμενο, ρυθμό αύξησης των συνολικών εταιρικών κερδών, καθώς ένα σημαντικό ακόμη ποσοστό επιχειρήσεων παραμένει ζημιογόνο.

Η δημοσιονομική στρατηγική για το 2020 εμπλουτίζεται με μία νέα δέσμη μέτρων που επιχειρούν να στηρίξουν την επιχειρηματική δραστηριότητα και κατ’ επέκταση να δώσουν περαιτέρω ώθηση στην οικονομική ανάπτυξη, ενώ προβλέπει πρωτογενές πλεόνασμα 3,58% του ΑΕΠ για το 2020. Συγκεκριμένα, από τη συνολική δέσμη μέτρων που αποτιμάται στα €1,2 δισ., περίπου το ήμισυ αφορά ελαφρύνσεις στην εταιρική φορολογία, μέσω μείωσης του συντελεστή φορολόγησης των κερδών από επιχειρηματική δραστηριότητα σε 24% από 28% καθώς και μείωσης κατά 50% του συντελεστή φορολόγησης των μερισμάτων (σε 5% από 10%).

Παράλληλα, προβλέπεται και μια μικρή μείωση των εργοδοτικών εισφορών για θέσεις πλήρους απασχόλησης, η οποία στηρίζει σχετικές επιχειρηματικές αποφάσεις.

Η διεθνής εμπειρία έχει δείξει ότι ο δημοσιονομικός αντίκτυπος στην οικονομική δραστηριότητα από την εφαρμογή μέτρων που στοχεύουν στο σκέλος της προσφοράς, ενθαρρύνοντας επιχειρηματικές αποφάσεις για παραγωγή, επενδύσεις και προσλήψεις, είναι συνήθως μεγαλύτερος (κατά τουλάχιστον 30% σύμφωνα με τη διεθνή βιβλιογραφία) συγκριτικά με παρεμβάσεις που στηρίζουν μόνο τη ζήτηση.

Ωστόσο, η θετική επίδραση των ανωτέρω μέτρων περιβάλλεται και από αβεβαιότητα, καθώς στις επιχειρηματικές αποφάσεις συνήθως συνεπιδρούν και άλλοι ενδογενείς και εξωγενείς παράγοντες, συγκυριακοί και μη, που μπορεί να επαυξάνουν ή να συρρικνώνουν το τελικό αναπτυξιακό αποτέλεσμα.

Όσον αφορά τα φυσικά πρόσωπα, ο Προϋπολογισμός για το 2020 στοχεύει σε πιο ενεργή στήριξη οικογενειών με χαμηλά εισοδήματα, καθώς και των ελεύθερων επαγγελματιών, ενώ ήπιες ελαφρύνσεις – σε συγκριτικούς όρους – προβλέπονται για μεσαία και υψηλότερα εισοδήματα.

Επίσης, γίνεται ένα πρώτο βήμα ελάφρυνσης των ασφαλιστικών εισφορών για εργαζόμενους πλήρους απασχόλησης, με την κατηγορία αυτή να προσπορίζεται το ήμισυ περίπου από τη συνολική μείωση των συνολικών εισφορών κατά 1 ποσοστιαία μονάδα από τα μέσα του 2020.

Επιπροσθέτως, η απόφαση για την αναστολή της εφαρμογής του ΦΠΑ έως τις 31/12/2022 σε κατασκευές που έχουν οικοδομηθεί με άδεια που εκδόθηκε από το 2006 και μετά καθώς και του φόρου υπεραξίας επιχειρεί να δώσει περαιτέρω ώθηση στην εν εξελίξει ανάκαμψη της αγοράς ακινήτων.

Η αναστολή του ΦΠΑ δυνητικά αφορά περισσότερες από 200 χιλιάδες κατοικίες και, σε συνδυασμό με το θετικό οικονομικό κλίμα, την ενίσχυση των τιμών των ακινήτων (+6,3% ετησίως, κατά μέσο όρο, το 1ο εξάμηνο του 2019) και τη σταδιακή ανάκαμψη της ρευστότητας, αναμένεται να ενισχύσει τη δυναμική της συγκεκριμένης αγοράς.

Τα ανωτέρω μέτρα, συνδυαστικά με την παροχή φορολογικών κινήτρων για επισκευές και ανακαινίσεις (επιστροφή του 40% επί των σχετιζόμενων δαπανών, σε ισόποσες ετήσιες δόσεις κατανεμημένες σε περίοδο 4 ετών, και ανώτατο όριο δαπάνης τις €16.000), αναμένεται να στηρίξουν παράλληλα και την κατασκευαστική δραστηριότητα, η οποία διανύει το δεύτερο χρόνο ανάκαμψης.

Το πλέον κομβικό σημείο στο σχεδιασμό του Προϋπολογισμού στο σκέλος των εσόδων είναι η εκτίμηση ότι το καθαρό δημοσιονομικό κόστος των ανωτέρω ελαφρύνσεων θα είναι αμελητέο το 2020, καθώς θα χρηματοδοτηθεί από την ενίσχυση της αποτελεσματικότητας και τη διεύρυνση της φορολογικής βάσης, με τη συνδρομή και μίας νέας δέσμης αντισταθμιστικών μέτρων.

Το κυριότερο από αυτά τα αντισταθμιστικά μέτρα αφορά στη σημαντική αύξηση του ελάχιστου απαιτούμενου ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, το οποίο ορίζεται σε ποσοστό 30% του πραγματικού φορολογητέου εισοδήματος των πολιτών από ένα μεσοσταθμικό περίπου 12% που ισχύει υπό το υφιστάμενο καθεστώς.

Παράλληλα, προβλέπεται η εφαρμογή φόρου 22% επί της θετικής διαφοράς μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών που πραγματοποιούνται με ηλεκτρονικά μέσα πληρωμής.

Πρακτικά, το μέτρο έχει στόχο να συμπιέσει περαιτέρω τη χρήση των εγχρήματων συναλλαγών, που συνήθως συνοδεύονται από υψηλά ποσοστά φοροδιαφυγής.

Πράγματι, η αύξηση της αξίας των ηλεκτρονικών συναλλαγών κατά περίπου 300% την προηγούμενη πενταετία συνετέλεσε στη θετική πορεία των εσόδων από ΦΠΑ που σημείωσαν μέση ετήσια αύξηση 3,4% την ίδια περίοδο (ή εκτιμώμενη σε 1,8% εξαιρουμένων των μεταβολών στους συντελεστές το 2015 και το 2019), αν και τα οφέλη στη φορολογία φυσικών προσώπων και επιχειρήσεων ήταν μάλλον περιορισμένα.

Δεδομένου ότι ήδη αρκετοί φορολογούμενοι υπερκαλύπτουν το ελάχιστο ποσοστό συλλογής αποδείξεων, η αναμενόμενη αύξηση των ηλεκτρονικών συναλλαγών θα υπολείπεται σημαντικά του φαινομενικού υπερδιπλασιασμού του ελάχιστου απαιτούμενου ποσοστού δαπανών με ηλεκτρονικά μέσα πληρωμής συγκριτικά με το υφιστάμενο καθεστώς.

Το νέο μέτρο φιλοδοξεί, σύμφωνα με εκτιμήσεις της Δ/νσης Οικονομικής Ανάλυσης της ΕΤΕ να αυξήσει τις ηλεκτρονικές πληρωμές κατά περίπου 20-40% (κατά €5 έως €10 δισ.) σε σχέση με τα εκτιμώμενα επίπεδα του 2019, επεκτείνοντας την περίμετρο των συναλλαγών με ηλεκτρονικά μέσα σε τομείς και δραστηριότητες που έχουν υψηλά επίπεδα φοροδιαφυγής.

Το ποσό των €5 δισ. ηλεκτρονικών πληρωμών, συμβαδίζει με τις εκτιμήσεις του Προϋπολογισμού αναφορικά με την απόδοση του εν λόγω μέτρου, υποθέτοντας ότι συμπιέζει τις εγχρήματες πληρωμές και τη σχετιζόμενη φοροδιαφυγή, κυρίως σε τομείς υψηλής φοροδιαφυγής.

Άλλες εξοικονομήσεις της τάξης του 0,3% του ΑΕΠ αναμένεται να προέλθουν από τη βελτίωση της αποτελεσματικότητας στη συλλογή εσόδων και τον έλεγχο δαπανών και σε επίπεδο φορέων Γενικής Κυβέρνησης, καθώς και από τη διεύρυνση της φορολογικής βάσης της ακίνητης περιουσίας.

Ωστόσο, αξίζει τα τονισθεί ότι και πάλι ο αποτελεσματικός έλεγχος των πρωτογενών δαπανών θα διαδραματίσει τον πιο καίριο ρόλο για την επίτευξη των δημοσιονομικών στόχων.

Οι πρωτογενείς δαπάνες σε επίπεδο Κεντρικής Κυβέρνησης αναμένεται να σημειώσουν περιορισμένη αύξηση 1,5% σε ετήσια βάση το 2020, χαμηλότερη από τον προσδοκώμενο ρυθμό αύξησης του ονομαστικού ΑΕΠ (3,8% ετησίως) την ίδια περίοδο, οδηγώντας σε συρρίκνωση των δαπανών κατά 0,5% του ΑΕΠ σε ετήσια βάση.

Παρά την προσδοκώμενη βελτίωση στη φορολογική αποτελεσματικότητα, τα φορολογικά έσοδα αναμένεται να συρρικνωθούν περαιτέρω κατά 0,6% του ΑΕΠ, εξαιτίας των προαναφερόμενων φορολογικών ελαφρύνσεων.

Το πλεόνασμα των τομέων εκτός Κεντρικής Κυβέρνησης αναμένεται, επίσης, να σημειώσει μικρή αύξηση, μέσω υψηλότερων εσόδων και του αποτελεσματικότερου ελέγχου των δαπανών, κυρίως στο σύστημα κοινωνικής ασφάλισης – εξαιτίας της ανάκαμψης της απασχόλησης και των ωριαίων αμοιβών εργασίας – αλλά και στην τοπική αυτοδιοίκηση.

Αναφορικά με την προσδοκώμενη επίδραση της δημοσιονομικής πολιτικής στην οικονομική δραστηριότητα το 2020, η Διεύθυνση Οικονομικής Ανάλυσης της ΕΤΕ εκτιμά ότι η δημοσιονομική ώθηση στην αύξηση του ΑΕΠ θα προσεγγίσει το 1,0% περίπου (συμπεριλαμβανομένης και της επίδρασης από τον προγραμματισμό μιας πιο ομαλής κατανομής των δαπανών του ΠΔΕ μέσα στο έτος).

Η εν λόγω επίδραση υπερβαίνει σημαντικά την εκτιμώμενη μείωση στο κυκλικά διορθωμένο πρωτογενές πλεόνασμα της Γενικής Κυβέρνησης της τάξης του 0,6% του δυνητικού ΑΕΠ.

Η εκτίμηση αυτή ενσωματώνει, μεταξύ άλλων, το υψηλότερο πολλαπλασιαστικό αποτέλεσμα που συνεπάγεται η μείωση των εταιρικών φόρων και των ασφαλιστικών εισφορών, καθώς και την εκτιμώμενη ενίσχυση στη δραστηριότητα της αγοράς ακινήτων κατά το 2020.

Επίσης, δεδομένου ότι οι επιχειρηματικές αποφάσεις επηρεάζονται σημαντικά από το διεθνές περιβάλλον, οι ανωτέρω εκτιμήσεις βασίζονται στις παραδοχές ότι οι προσδοκίες για ήπια βελτίωση των συνθηκών στην Ευρωπαϊκή οικονομία το 2020 επιβεβαιώνονται, ότι το εγχώριο οικονομικό κλίμα διατηρείται σε παρόμοια επίπεδα με το δεύτερο εξάμηνο του 2019 και ότι η ήπια θετική τάση στις συνθήκες ρευστότητας διατηρείται στο σύνολο του 2020.

www.bankingnews.gr

Σχόλια αναγνωστών