Η Citigroup παραμένει underweight για τον τραπεζικό κλάδο της Ευρωζώνης

Μεταξύ των υψηλότερων ποσοστών της Ευρωζώνης ο δείκτης κάλυψης των NPLs στην Ελλάδα... αλλά το κλειδί είναι στις αποτιμήσεις των collaterals.

Αυτό αναφέρει η Citigroup στη σημερινή, 3 Ιανουαρίου 2020, 96σέλιδη ανάλυσή της για τις ευρωπαϊκές τράπεζες υπό τον τίτλο "European Banks - 2020 Road Ahead: Still Waiting for Godot" (ευρωπαϊκές τράπεζες - Προοπτικές για το 2020: Ακόμη... περιμένοντας τον Γκοντό) που σας παρουσιάζει το bankingnews.gr.

Στις αναφορές της για την Ελλάδα, η Citigroup επισημαίνει ότι μεταξύ των χωρών της Ευρωζώνης, η Ισπανία έχει τον υψηλότερο λόγο κάλυψης NPL συμπεριλαμβανομένων των εξασφαλίσεων εξασφάλιση στο 106%.

Η Γαλλία και η Ιταλία ακολουθούν με 97% και 94% αντίστοιχα, ενώ η Γερμανία βρίσκεται στο 91%.

Η Ελλάδα βρίσκεται στο 96%, αλλά η αποτίμηση των collaterals είναι καθοριστική, αναφέρει η Citigroup.

Η ποιότητα των στοιχείων ενεργητικού των ευρωπαϊκών τραπεζών είναι καλύτερη σε σχέση με το παρελθόν

Η ΕΚΤ-SSM απαιτούν από τις τράπεζες να καλύψουν πλήρως τα μη εξασφαλισμένα μη εξυπηρετούμενα δάνεια εντός 2 ετών και τα εξασφαλισμένα NPLs εντός 7 ετών.

Ως μέρος της διαδικασίας SREP, η εστίαση είναι τώρα προς την επαρκή κάλυψη των υπαρχόντων NPLs.

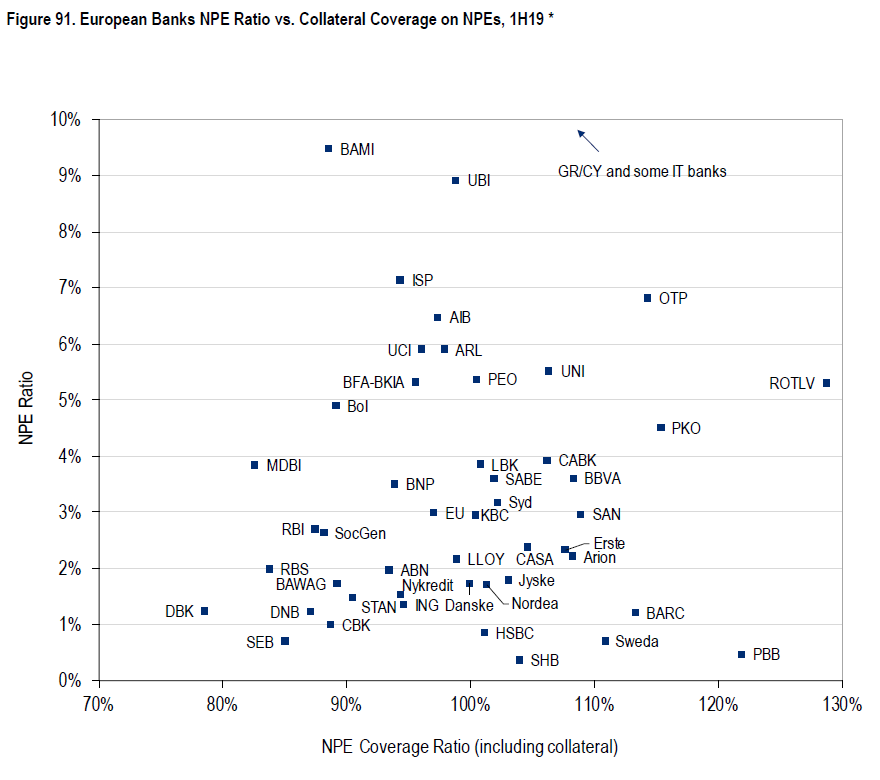

Συμπεριλαμβανομένης της εξασφάλισης, οι τράπεζες της ΕΕ έχουν κατά μέσο όρο ποσοστό κάλυψης NPLs 97% με εύρος 83% -129%.

Η ΕΚΤ-SSM και η EBA εξακολουθούν να παρακολουθούν στενά τα θέματα ποιότητας των στοιχείων ενεργητικού σε ολόκληρη την Ευρωζώνη.

Τα βασικά συμπεράσματα είναι τα εξής:

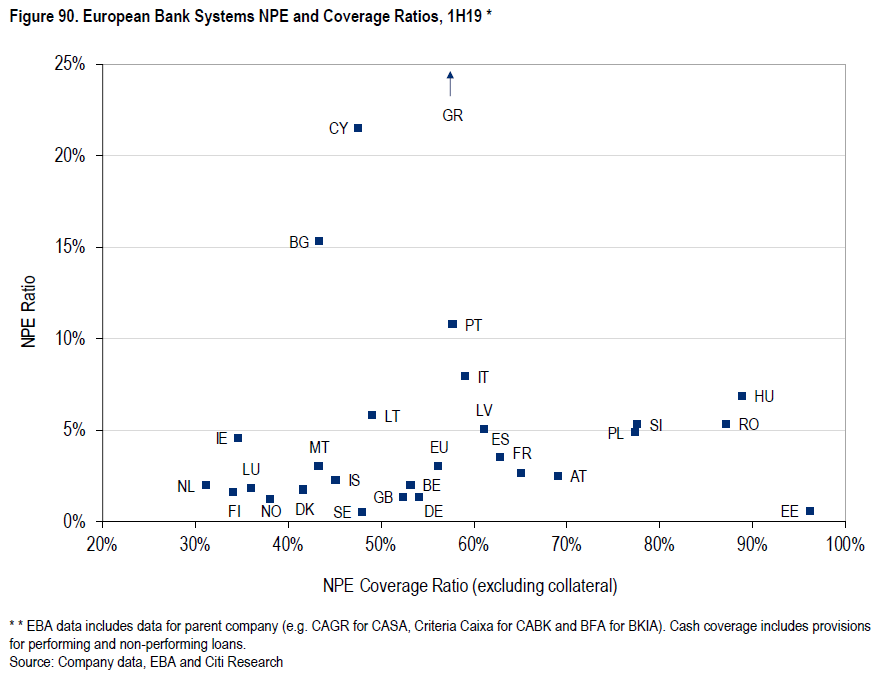

- Οι τράπεζες της ΕΕ έχουν μέση αναλογία NPE 2,99% ως το πρώτο εξάμηνο του 2019

Ο δείκτης κάλυψης NPEs είναι στο 56,3% (εξαιρουμένων των ασφαλειών).

- Το ελληνικό τραπεζικό σύστημα εξακολουθεί να έχει το υψηλότερο δείκτη NPE μεταξύ των ευρωπαϊκών τραπεζικών συστημάτων στο 39,2% (από 44,8% το πρώτο εξάμηνο).

Ο ελληνικός δείκτης κάλυψης NPE ήταν 50,1% (52,4% το πρώτο εξάμηνο)

κάτω από τον μέσο όρο της ΕΕ κατά 56,3%.

- Η Ιταλία μείωσε τον λόγο NPEs κατά 1,8 ποσοστιαίες μονάδες από το 1ο εξάμηνο του 2018 σε 7,9%, ενώ ο δείκτης κάλυψης NPE παρέμεινε σταθερός

στο 59,2%.

- Τραπεζικά συστήματα με αναλογία NPE άνω του 5%: Ελλάδα, Κύπρος, Βουλγαρία, Πορτογαλία, Ιταλία, Λιθουανία, Λετονία, Σλοβενία, Ρουμανία και Ουγγαρία

Η Citigroup υπενθυμίζει στους επενδυτές το περίφημο έργο του Samuel Beckett, "Περιμένοντας τον Γκοντό", στο οποίο δύο χαρακτήρες αναμένουν την άφιξη κάποιου που ονομάζεται Godot (Γκοντό), ο οποίος ποτέ δεν φτάνει.

Στη δεκαετία που πέρασε από την παγκόσμια οικονομική κρίση, οι ευρωπαίοι επενδυτές των τραπεζών περίμεναν τα υψηλότερα επιτόκια, τα οποία όμως ποτέ δεν έφτασαν.

Γι' αυτό παραμένει underweight για τον τραπεζικό κλάδο της Ευρωζώνης.

Ειδικές συστάσεις:

Overweight: Αυστρία, Ολλανδία, Γαλλία, Ιταλία, Ελβετία, Ισπανία

Underweight: Γερμανία, Ιρλανδία, Νορβηγία, Ισπανία, Ηνωμένο Βασίλειο

Προτιμώμενες: Credit Suisse, ING Groep, Societe Generale

Λιγότερο Προτιμώμενες: Barclays, Deutsche Bank, HSBC.

Γιατί όμως οι τιμές επηρεάζονται από τα επιτόκια;

Σύμφωνα με την Citigroup το SX7E παρουσιάζει μια στενή συσχέτιση με τις αποδόσεις του bund (του γερμανικού ομολόγου (R = 79%).

Ο τραπεζικός κλάδος έχει την υψηλότερη θετική συσχέτιση μεταξύ των ευρωπαϊκών τομέων σε τιμές.

Με επιτόκια παρόμοια με εκείνα των ΗΠΑ, στο 1,75%, και όχι όπως στην Ευρώπη, στο -0,5%, θα βοηθούσαν να κλείσει το μεγαλύτερο μέρος του χάσματος μεταξύ του RoTE των αμερικανικών τραπεζών (με εκτιμήσεις 2020) που είναι στο 15% και εκείνου των ευρωπαϊκών, που είναι στο 9%.

Επίσης, οι τρέχουσες τάσεις της ανάπτυξης της Ευρωζώνης παραμένουν μικτές.

Η Citigroup εκτιμά ότι η αύξηση του ΑΕΠ θα είναι σταθερή το 2020, στο +1,2% σε ετήσια βάση).

Βέβαια, σε σχέση με τους άλλους κλάδους των ευρωπαϊκών αγορών, οι αποτιμήσεις του τραπεζικού είναι ελκυστικές, καθώς:

1) Οι δείκτες P/B είναι σε ιστορικά χαμηλά επίπεδα

2) Οι αποδόσεις των μερισμάτων είναι κοντά στα ιστορικά υψηλά

3) Οι δείκτες P/E είναι κάτω από τον ιστορικό μέσο.

Οι τράπεζες της Ευρωζώνης διαπραγματεύονται με 0,8x σε όρους P/TB έναντι εκείνων των ΗΠΑ που διαπραγματεύονται με 2x.

Παράλληλα, λόγω των χαμηλών εκτιμήσεων PB, οι ευρωπαϊκές τράπεζες έχουν την τέταρτη υψηλότερη απόδοση κεφαλαίου μεταξύ των χρηματοπιστωτικών τομέων παγκοσμίως, στο 6,5%, πίσω από τις τράπεζες των ΗΠΑ στο 9%.

Η εφαρμογή των κανόνων της Βασιλεία IV αποτελεί έναν κίνδυνο, αλλά η ανοχή είναι πιθανή.

Ποιότητα Ενεργητικού και Μερίδια Αγοράς

Η Citigroup αναμένει το περιβάλλον αρνητικών / χαμηλών επιτοκίων να οδηγήσει σε χαμηλές ροές νέων μη εξυπηρετούμενων δανείων.

Επίσης, η ανεργία αναμένεται να παραμείνει σταθερή στο εγγύς μέλλον.

Επίσης, εκτιμά ότι υπάρχουν υψηλές πιθανότητες να υπάρξει κινητικότητα σε εξαγορές και συγχωνεύσεις μεταξύ των τραπεζών, εξαιτίας του χαμηλού κόστους των συνεργιών.

Σε αυτό το πλαίσιο, οι κλάδοι της Ιταλίας και της Ισπανίας πιθανόν να δείξουν τη μεγαλύτερη κινητικότητα στις συνεργίες.

Δημοσιονομική στήριξη

Πολλοί πιστεύουν ότι τα δημοσιονομικά κίνητρα είναι μια προφανής επιλογή για τη Γερμανία (μεγάλο πλεόνασμα, αρνητικά επιτόκια, ύφεση στη βιομηχανία, εκλογές για το 2021).

Ένας συνδυασμός παραγόντων πιθανόν να προκαλέσουν φορολογικές περικοπές μεγάλης κλίμακας ή αυξήσεις δαπανών, αλλά η γερμανική κυβέρνηση αντιστέκεται στις προσκλήσεις για δράση.

Σύμφωνα με τη Citigroup, τα δημοσιονομικά κίνητρα θα μπορούσαν να αποτρέψουν τον κίνδυνο μιας καθοδικής σπείρας και ήταν αποτελεσματικά στο παρελθόν (δεκαετία του 1960, του 1990 και του 2010).

Μέχρι στιγμής όμως, στα σχέδια για το 2020 φαίνεται να μην υπάρχουν τα κίνητρα, αλλά η ύφεση (ή η στασιμότητα) μπορεί τελικά να κάμψει την αντίσταση μεταξύ των ψηφοφόρων / πολιτικών και να ωθήσει την κυβέρνηση της Γερμανίας για αποφάσεις.

Αντίθετα, η δημοφιλής αντίσταση και η κακή εκτέλεση θα μπορούσαν να καταστήσουν τα ερεθίσματα αναποτελεσματικά.

Θα μπορούσε να δημιουργήσει νέες προκλήσεις μακροπρόθεσμα, συμπεριλαμβανομένης και περισσότερης μεταβλητότητας στην κυβέρνηση, η οποία προσπαθεί να διαχειριστεί την ανάπτυξη, νέα ζητήματα ανταγωνιστικότητας, σπατάλη πόρων και προβλήματα ηθικού κινδύνου, καθώς ορισμένες βιομηχανίες απολαμβάνουν ιδιαίτερη προστασία.

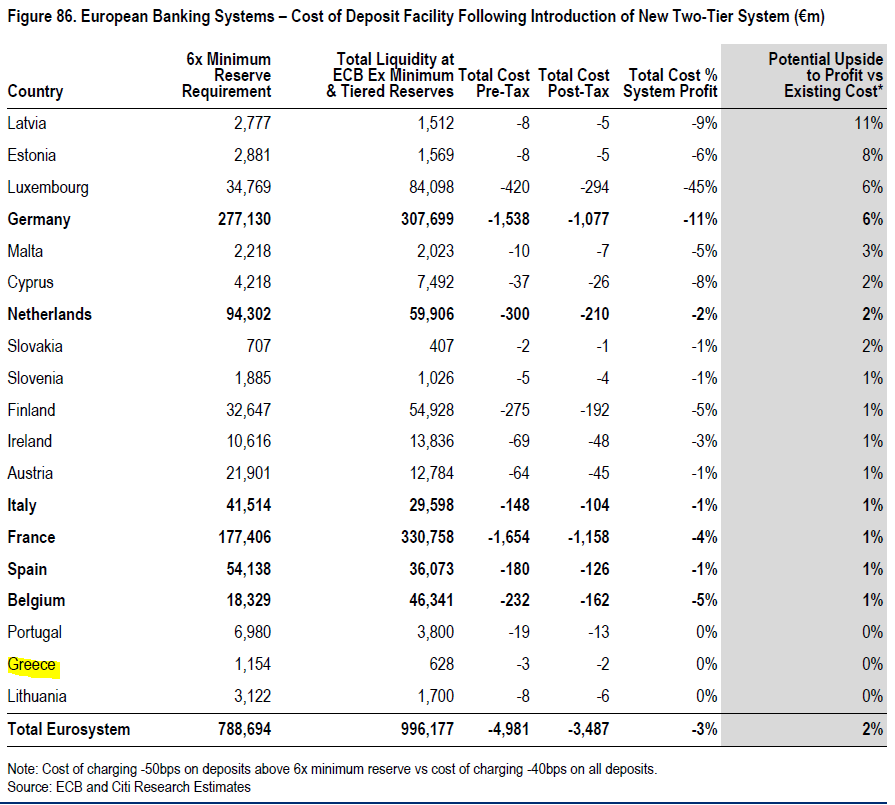

Το tiering στο αρνητικό καταθετικό επιτόκιο της ΕΚΤ βοηθά στην αντιστάθμιση των αρνητικών επιπτώσεων

Η ΕΚΤ εισήγαγε επίσης μια δομή κατανομής των καταθέσεων από 0% αμοιβή έως 6x ελάχιστα αποθεματικά.

Παρόλο που παρόμοια πολιτική υπήρξε και από την SNB, οι ελάχιστες απαιτήσεις διατήρησης διαφέρουν (1% στην ΕΚΤ έναντι 2,5% στην SNB) όπως και τα όρια (6x έναντι 20x).

Σε καθαρή βάση, η Citigroup υπολογίζει ότι η απόδοση των επιτοκίων θα ήταν δυνατό να συμβάλλει στην αύξηση των κερδών του κλάδου κατά 1,5 δισ. ή σε ποσοστό 2% στην κερδοφορία του τομέα.

Στην πράξη, το θετικό από το tiering των επιτοκίων ενδέχεται να αντισταθμιστεί από το αρνητικό περιθώριο του ενεργητικού από την πρόσφατη περικοπή επιτοκίων κατά 10 μ.β.

Οι τράπεζες της Γερμανίας, της Γαλλίας και της Ολλανδίας έχουν το

το μεγαλύτερο μέρος της πλεονάζουσας ρευστότητας που κατατέθηκε στην ΕΚΤ.

Αντίθετα, οι ιταλικές και οι ισπανικές τράπεζες είναι στους καθαρούς δανειολήπτες της ΕΚΤ.

Ωστόσο, η Citigroup προειδοποιεί ότι για την εκτίμησή του πρέπει να ληφθεί υπόψη η συνολική απόδοση των καταθέσεων στο πλαίσιο της περικοπής κατά 10 μ.β. και τις συνέπειες για την τιμολόγηση των περιουσιακών στοιχείων.

Οι νότιες ευρωπαϊκές τράπεζες εξακολουθούν να έχουν περισσότερα περιουσιακά στοιχεία κυμαινόμενου επιτοκίου, έτσι είναι πιο ευαίσθητες στις περικοπές επιτοκίου.

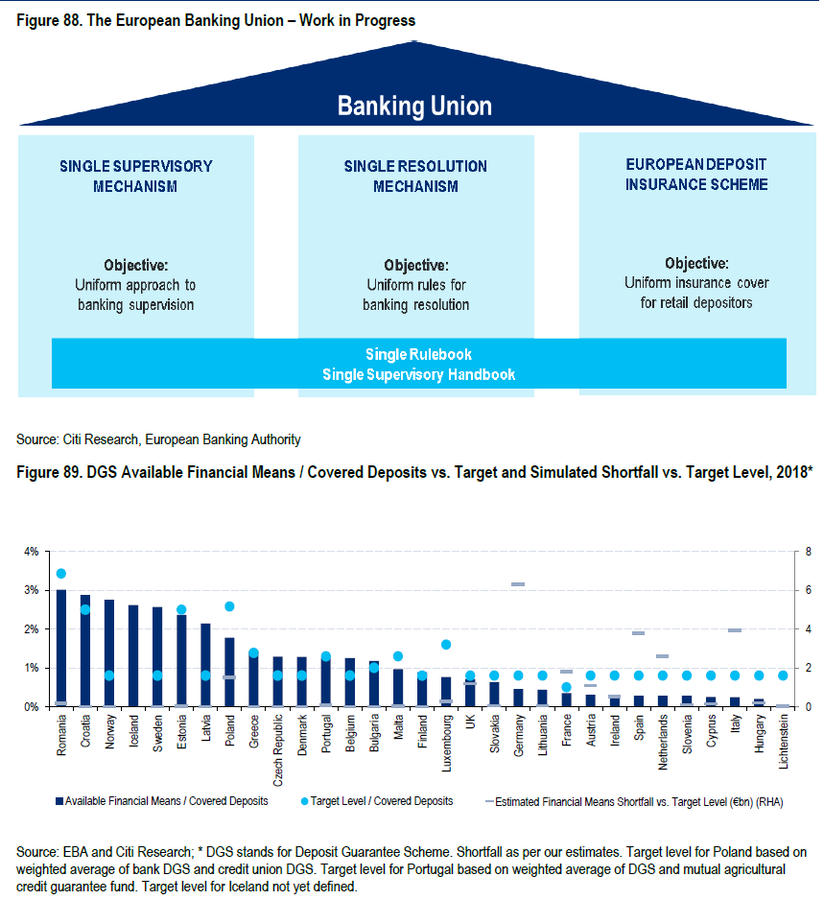

Η Ευρωπαϊκή Τραπεζική Ένωση συνεχίζει αλλά είναι απίθανο να ολοκληρωθεί τα επόμενα 3-5 χρόνια

Η τραπεζική ένωση έχει προχωρήσει πολύ από τότε που ξέσπασε η παγκόσμια χρηματοπιστωτική κρίση:

- SSM: Ο SSM εποπτεύει τώρα τις μεγαλύτερες 117 τράπεζες της Ευρωζώνης (82% των τραπεζικών περιουσιακών στοιχείων), καταφέρνοντας βελτίωση στην ποιότητα του ενεργητικού και εναρμόνιση

- SRM: Ένα ενιαίο πλαίσιο για την τη λύση των τραπεζών, με εποπτεία

από το Συμβούλιο SRB.

Όλες οι τράπεζες πληρώνουν προς το Ευρωπαϊκό Ταμείο Λύσης

- EDIS: Δεν υπάρχει ενιαία ευρωπαϊκή ασφάλεια καταθέσεων (EDIS).

Οι τράπεζες πληρώνουν σε εθνικό επίπεδο τα καθεστώτα εγγύησης των καταθέσεων (ΣΕΚ)

Σύμφωνα με τη Citigroup όμως, η Ευρωπαϊκή Τραπεζική Ένωση συνεχίζει να βελτιώνεται, αλλά είναι απίθανο να ολοκληρωθεί τα επόμενα 3-5 χρόνια.

www.bankingnews.gr

Αυτό αναφέρει η Citigroup στη σημερινή, 3 Ιανουαρίου 2020, 96σέλιδη ανάλυσή της για τις ευρωπαϊκές τράπεζες υπό τον τίτλο "European Banks - 2020 Road Ahead: Still Waiting for Godot" (ευρωπαϊκές τράπεζες - Προοπτικές για το 2020: Ακόμη... περιμένοντας τον Γκοντό) που σας παρουσιάζει το bankingnews.gr.

Στις αναφορές της για την Ελλάδα, η Citigroup επισημαίνει ότι μεταξύ των χωρών της Ευρωζώνης, η Ισπανία έχει τον υψηλότερο λόγο κάλυψης NPL συμπεριλαμβανομένων των εξασφαλίσεων εξασφάλιση στο 106%.

Η Γαλλία και η Ιταλία ακολουθούν με 97% και 94% αντίστοιχα, ενώ η Γερμανία βρίσκεται στο 91%.

Η Ελλάδα βρίσκεται στο 96%, αλλά η αποτίμηση των collaterals είναι καθοριστική, αναφέρει η Citigroup.

Η ποιότητα των στοιχείων ενεργητικού των ευρωπαϊκών τραπεζών είναι καλύτερη σε σχέση με το παρελθόν

Η ΕΚΤ-SSM απαιτούν από τις τράπεζες να καλύψουν πλήρως τα μη εξασφαλισμένα μη εξυπηρετούμενα δάνεια εντός 2 ετών και τα εξασφαλισμένα NPLs εντός 7 ετών.

Ως μέρος της διαδικασίας SREP, η εστίαση είναι τώρα προς την επαρκή κάλυψη των υπαρχόντων NPLs.

Συμπεριλαμβανομένης της εξασφάλισης, οι τράπεζες της ΕΕ έχουν κατά μέσο όρο ποσοστό κάλυψης NPLs 97% με εύρος 83% -129%.

Η ΕΚΤ-SSM και η EBA εξακολουθούν να παρακολουθούν στενά τα θέματα ποιότητας των στοιχείων ενεργητικού σε ολόκληρη την Ευρωζώνη.

Τα βασικά συμπεράσματα είναι τα εξής:

- Οι τράπεζες της ΕΕ έχουν μέση αναλογία NPE 2,99% ως το πρώτο εξάμηνο του 2019

Ο δείκτης κάλυψης NPEs είναι στο 56,3% (εξαιρουμένων των ασφαλειών).

- Το ελληνικό τραπεζικό σύστημα εξακολουθεί να έχει το υψηλότερο δείκτη NPE μεταξύ των ευρωπαϊκών τραπεζικών συστημάτων στο 39,2% (από 44,8% το πρώτο εξάμηνο).

Ο ελληνικός δείκτης κάλυψης NPE ήταν 50,1% (52,4% το πρώτο εξάμηνο)

κάτω από τον μέσο όρο της ΕΕ κατά 56,3%.

- Η Ιταλία μείωσε τον λόγο NPEs κατά 1,8 ποσοστιαίες μονάδες από το 1ο εξάμηνο του 2018 σε 7,9%, ενώ ο δείκτης κάλυψης NPE παρέμεινε σταθερός

στο 59,2%.

- Τραπεζικά συστήματα με αναλογία NPE άνω του 5%: Ελλάδα, Κύπρος, Βουλγαρία, Πορτογαλία, Ιταλία, Λιθουανία, Λετονία, Σλοβενία, Ρουμανία και Ουγγαρία

Η Citigroup υπενθυμίζει στους επενδυτές το περίφημο έργο του Samuel Beckett, "Περιμένοντας τον Γκοντό", στο οποίο δύο χαρακτήρες αναμένουν την άφιξη κάποιου που ονομάζεται Godot (Γκοντό), ο οποίος ποτέ δεν φτάνει.

Στη δεκαετία που πέρασε από την παγκόσμια οικονομική κρίση, οι ευρωπαίοι επενδυτές των τραπεζών περίμεναν τα υψηλότερα επιτόκια, τα οποία όμως ποτέ δεν έφτασαν.

Γι' αυτό παραμένει underweight για τον τραπεζικό κλάδο της Ευρωζώνης.

Ειδικές συστάσεις:

Overweight: Αυστρία, Ολλανδία, Γαλλία, Ιταλία, Ελβετία, Ισπανία

Underweight: Γερμανία, Ιρλανδία, Νορβηγία, Ισπανία, Ηνωμένο Βασίλειο

Προτιμώμενες: Credit Suisse, ING Groep, Societe Generale

Λιγότερο Προτιμώμενες: Barclays, Deutsche Bank, HSBC.

Γιατί όμως οι τιμές επηρεάζονται από τα επιτόκια;

Σύμφωνα με την Citigroup το SX7E παρουσιάζει μια στενή συσχέτιση με τις αποδόσεις του bund (του γερμανικού ομολόγου (R = 79%).

Ο τραπεζικός κλάδος έχει την υψηλότερη θετική συσχέτιση μεταξύ των ευρωπαϊκών τομέων σε τιμές.

Με επιτόκια παρόμοια με εκείνα των ΗΠΑ, στο 1,75%, και όχι όπως στην Ευρώπη, στο -0,5%, θα βοηθούσαν να κλείσει το μεγαλύτερο μέρος του χάσματος μεταξύ του RoTE των αμερικανικών τραπεζών (με εκτιμήσεις 2020) που είναι στο 15% και εκείνου των ευρωπαϊκών, που είναι στο 9%.

Επίσης, οι τρέχουσες τάσεις της ανάπτυξης της Ευρωζώνης παραμένουν μικτές.

Η Citigroup εκτιμά ότι η αύξηση του ΑΕΠ θα είναι σταθερή το 2020, στο +1,2% σε ετήσια βάση).

Βέβαια, σε σχέση με τους άλλους κλάδους των ευρωπαϊκών αγορών, οι αποτιμήσεις του τραπεζικού είναι ελκυστικές, καθώς:

1) Οι δείκτες P/B είναι σε ιστορικά χαμηλά επίπεδα

2) Οι αποδόσεις των μερισμάτων είναι κοντά στα ιστορικά υψηλά

3) Οι δείκτες P/E είναι κάτω από τον ιστορικό μέσο.

Οι τράπεζες της Ευρωζώνης διαπραγματεύονται με 0,8x σε όρους P/TB έναντι εκείνων των ΗΠΑ που διαπραγματεύονται με 2x.

Παράλληλα, λόγω των χαμηλών εκτιμήσεων PB, οι ευρωπαϊκές τράπεζες έχουν την τέταρτη υψηλότερη απόδοση κεφαλαίου μεταξύ των χρηματοπιστωτικών τομέων παγκοσμίως, στο 6,5%, πίσω από τις τράπεζες των ΗΠΑ στο 9%.

Η εφαρμογή των κανόνων της Βασιλεία IV αποτελεί έναν κίνδυνο, αλλά η ανοχή είναι πιθανή.

Ποιότητα Ενεργητικού και Μερίδια Αγοράς

Η Citigroup αναμένει το περιβάλλον αρνητικών / χαμηλών επιτοκίων να οδηγήσει σε χαμηλές ροές νέων μη εξυπηρετούμενων δανείων.

Επίσης, η ανεργία αναμένεται να παραμείνει σταθερή στο εγγύς μέλλον.

Επίσης, εκτιμά ότι υπάρχουν υψηλές πιθανότητες να υπάρξει κινητικότητα σε εξαγορές και συγχωνεύσεις μεταξύ των τραπεζών, εξαιτίας του χαμηλού κόστους των συνεργιών.

Σε αυτό το πλαίσιο, οι κλάδοι της Ιταλίας και της Ισπανίας πιθανόν να δείξουν τη μεγαλύτερη κινητικότητα στις συνεργίες.

Δημοσιονομική στήριξη

Πολλοί πιστεύουν ότι τα δημοσιονομικά κίνητρα είναι μια προφανής επιλογή για τη Γερμανία (μεγάλο πλεόνασμα, αρνητικά επιτόκια, ύφεση στη βιομηχανία, εκλογές για το 2021).

Ένας συνδυασμός παραγόντων πιθανόν να προκαλέσουν φορολογικές περικοπές μεγάλης κλίμακας ή αυξήσεις δαπανών, αλλά η γερμανική κυβέρνηση αντιστέκεται στις προσκλήσεις για δράση.

Σύμφωνα με τη Citigroup, τα δημοσιονομικά κίνητρα θα μπορούσαν να αποτρέψουν τον κίνδυνο μιας καθοδικής σπείρας και ήταν αποτελεσματικά στο παρελθόν (δεκαετία του 1960, του 1990 και του 2010).

Μέχρι στιγμής όμως, στα σχέδια για το 2020 φαίνεται να μην υπάρχουν τα κίνητρα, αλλά η ύφεση (ή η στασιμότητα) μπορεί τελικά να κάμψει την αντίσταση μεταξύ των ψηφοφόρων / πολιτικών και να ωθήσει την κυβέρνηση της Γερμανίας για αποφάσεις.

Αντίθετα, η δημοφιλής αντίσταση και η κακή εκτέλεση θα μπορούσαν να καταστήσουν τα ερεθίσματα αναποτελεσματικά.

Θα μπορούσε να δημιουργήσει νέες προκλήσεις μακροπρόθεσμα, συμπεριλαμβανομένης και περισσότερης μεταβλητότητας στην κυβέρνηση, η οποία προσπαθεί να διαχειριστεί την ανάπτυξη, νέα ζητήματα ανταγωνιστικότητας, σπατάλη πόρων και προβλήματα ηθικού κινδύνου, καθώς ορισμένες βιομηχανίες απολαμβάνουν ιδιαίτερη προστασία.

Το tiering στο αρνητικό καταθετικό επιτόκιο της ΕΚΤ βοηθά στην αντιστάθμιση των αρνητικών επιπτώσεων

Η ΕΚΤ εισήγαγε επίσης μια δομή κατανομής των καταθέσεων από 0% αμοιβή έως 6x ελάχιστα αποθεματικά.

Παρόλο που παρόμοια πολιτική υπήρξε και από την SNB, οι ελάχιστες απαιτήσεις διατήρησης διαφέρουν (1% στην ΕΚΤ έναντι 2,5% στην SNB) όπως και τα όρια (6x έναντι 20x).

Σε καθαρή βάση, η Citigroup υπολογίζει ότι η απόδοση των επιτοκίων θα ήταν δυνατό να συμβάλλει στην αύξηση των κερδών του κλάδου κατά 1,5 δισ. ή σε ποσοστό 2% στην κερδοφορία του τομέα.

Στην πράξη, το θετικό από το tiering των επιτοκίων ενδέχεται να αντισταθμιστεί από το αρνητικό περιθώριο του ενεργητικού από την πρόσφατη περικοπή επιτοκίων κατά 10 μ.β.

Οι τράπεζες της Γερμανίας, της Γαλλίας και της Ολλανδίας έχουν το

το μεγαλύτερο μέρος της πλεονάζουσας ρευστότητας που κατατέθηκε στην ΕΚΤ.

Αντίθετα, οι ιταλικές και οι ισπανικές τράπεζες είναι στους καθαρούς δανειολήπτες της ΕΚΤ.

Ωστόσο, η Citigroup προειδοποιεί ότι για την εκτίμησή του πρέπει να ληφθεί υπόψη η συνολική απόδοση των καταθέσεων στο πλαίσιο της περικοπής κατά 10 μ.β. και τις συνέπειες για την τιμολόγηση των περιουσιακών στοιχείων.

Οι νότιες ευρωπαϊκές τράπεζες εξακολουθούν να έχουν περισσότερα περιουσιακά στοιχεία κυμαινόμενου επιτοκίου, έτσι είναι πιο ευαίσθητες στις περικοπές επιτοκίου.

Η Ευρωπαϊκή Τραπεζική Ένωση συνεχίζει αλλά είναι απίθανο να ολοκληρωθεί τα επόμενα 3-5 χρόνια

Η τραπεζική ένωση έχει προχωρήσει πολύ από τότε που ξέσπασε η παγκόσμια χρηματοπιστωτική κρίση:

- SSM: Ο SSM εποπτεύει τώρα τις μεγαλύτερες 117 τράπεζες της Ευρωζώνης (82% των τραπεζικών περιουσιακών στοιχείων), καταφέρνοντας βελτίωση στην ποιότητα του ενεργητικού και εναρμόνιση

- SRM: Ένα ενιαίο πλαίσιο για την τη λύση των τραπεζών, με εποπτεία

από το Συμβούλιο SRB.

Όλες οι τράπεζες πληρώνουν προς το Ευρωπαϊκό Ταμείο Λύσης

- EDIS: Δεν υπάρχει ενιαία ευρωπαϊκή ασφάλεια καταθέσεων (EDIS).

Οι τράπεζες πληρώνουν σε εθνικό επίπεδο τα καθεστώτα εγγύησης των καταθέσεων (ΣΕΚ)

Σύμφωνα με τη Citigroup όμως, η Ευρωπαϊκή Τραπεζική Ένωση συνεχίζει να βελτιώνεται, αλλά είναι απίθανο να ολοκληρωθεί τα επόμενα 3-5 χρόνια.

www.bankingnews.gr

Σχόλια αναγνωστών