Κάποια από τα κράτη - εξαγωγείς πετρελαίου στην περιοχή, θα επωφεληθούν από τις υψηλότερες τιμές του πετρελαίου, αλλά τα περισσότερα δεν έχουν περιθώρια ελιγμών στις οικονομικές πολιτικές, λόγω υψηλού χρέους και χαμηλής ανεκτικότητας για περαιτέρω λιτότητας

H απειλή του πολέμου μεταξύ Ιράν και Ηνωμένων Πολιτειών μπορεί να δείχνει πως υποχωρεί προς το παρόν, ωστόσο, η προοπτική μεγαλύτερων κυρώσεων από τις ΗΠΑ και η υποκείμενη οικονομική υποβάθμιση και φθορά που υφίσταται ολόκληρη η περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής εξακολουθούν να αποτελούν απειλή για τη σταθερότητα και την ειρήνη στο Ιράν και μεταξύ των πολλών ασταθών γειτόνων της, που θέτουν σε κίνδυνο την παγκόσμια οικονομία.

Ο εμφύλιος πόλεμος εξακολουθεί να υφίσταται στη Λιβύη, τη Συρία και την Υεμένη, ενώ μια βαθιά κοινωνική δυσαρέσκεια υποβόσκει στην Αλγερία, το Ιράν, το Ιράκ και τον Λίβανο.

Η επιδείνωση των οικονομικών προοπτικών σε πολλές προηγμένες οικονομίες και οικονομίες αναδυόμενων αγορών εντείνει την απειλή, αλλά η περιοχή πλήττεται επίσης από τη διεύρυνση της εισοδηματικής ανισότητας μεταξύ πλουσίων – φτωχών, την υψηλή ανεργία των νέων, την έλλειψη οικονομικής διαφοροποίησης και την κλιματική αλλαγή.

Μέσα σε αυτό το κλίμα μια παρατεταμένη σύγκρουση μεταξύ του Ιράν και των Ηνωμένων Πολιτειών θα μπορούσε να έχει σημαντικές επιπτώσεις και για την παγκόσμια οικονομία.

Οι μεταβολές ενδέχεται να περιλαμβάνουν υψηλότερες τιμές πετρελαίου, επιβράδυνση της παγκόσμιας εμπιστοσύνης των επενδυτών και ακόμη και ένα τεράστιο νέο κύμα προσφύγων και μεταναστών.

Η σιωπηρή αντίδραση στις πετρελαϊκές και χρηματοπιστωτικές αγορές τις τελευταίες ημέρες υποδηλώνει αδιαμφισβήτητα ότι οι κίνδυνοι για την παγκόσμια οικονομία ενδέχεται να μην συμπεριληφθούν πλήρως.

Η περιοχή των κρατών MENA μπορεί να μην είναι σε θέση να αντέξει ένα μεγάλο οικονομικό σοκ, δεδομένων των αδύναμων οικονομικών συνθηκών στις περισσότερες χώρες της περιοχής.

(σ.σ. MENA: Το ακρωνύμιο αναφέρεται στα κράτη Μ. Ανατολής και Β. Αφρικής, ήτοι Αλγερία, Μπαχρέιν, Ντζιμπουτί, Αίγυπτο, Ιράν, Ιράκ, Ιορδανία, Κουβέιτ, Λίβανο, Λιβύη, Μαυριτανία, Μαρόκο, Ομάν Κατάρ, Σαουδική Αραβία, Σομαλία, Σουδάν, Συρία, Τυνησία, Ηνωμένα Αραβικά Εμιράτα και την Υεμένη.)

Κάποια από τα κράτη - εξαγωγείς πετρελαίου στην περιοχή, θα επωφεληθούν από τις υψηλότερες τιμές του πετρελαίου, αλλά πολλά δεν έχουν μεγάλο περιθώριο ελιγμών όσον αφορά τις οικονομικές πολιτικές, δεδομένου του υψηλού επιπέδου του χρέους τους και της χαμηλής εγχώριας ανεκτικότητας για περαιτέρω προγράμματα λιτότητας.

Πρέπει να μειώσουν τις οικονομικές τους αδυναμίες και η διεθνής κοινότητα πρέπει να προσπαθήσει να περιορίσει τις γεωπολιτικές εντάσεις μεταξύ των Ηνωμένων Πολιτειών και του Ιράν.

Η διεθνής κοινότητα θα πρέπει επίσης να ενισχύσει τα πολυμερή πλαίσια για τις χώρες MENA που ενδέχεται να χρειαστούν οικονομική και πολιτική υποστήριξη.

Μια δηλητηριώδη κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης και της Αραβικής Άνοιξης

Η δηλητηριώδης κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης και της Αραβικής Άνοιξης

Η παγκόσμια χρηματοπιστωτική κρίση του 2008, η Αραβική Ανοιξη και η συριακή προσφυγική κρίση, η οποία άρχισε το 2011, ήταν σημαντικοί παράγοντες αποσταθεροποίησης της περιοχής, καθώς και η μείωση των τιμών του πετρελαίου παγκοσμίως, το 2014.

Η οικονομική ανάπτυξη στην περιοχή μειώθηκε και οι κοινωνικές πιέσεις αυξήθηκαν κατά την περίοδο αυτή.

Εκτός από τη Λιβύη, τη Συρία και την Υεμένη, όπου ο εμφύλιος πόλεμος μαίνεται εδώ και χρόνια, η περιοχή ως σύνολο διατηρεί τη μακροοικονομική της σταθερότητα και απέφυγε μια απότομη πτώση της παραγωγής.

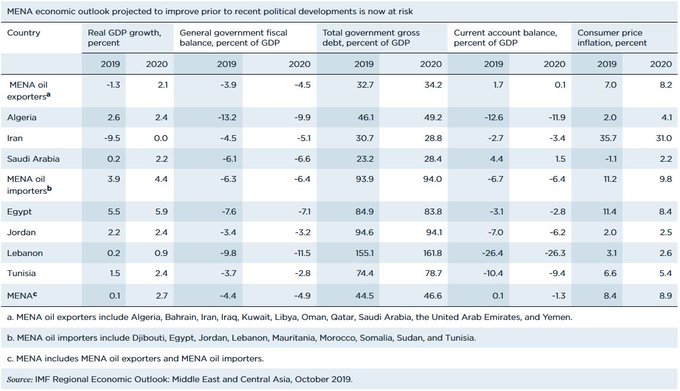

Το αποτέλεσμα αυτό ήταν σε βάρος των αυξανόμενων επιπέδων χρέους και των ασθενέστερων εξωτερικών οικονομικών θέσεων σε ορισμένες χώρες της MENA (βλ. Πίνακα 1).

Παράλληλα, οι εξαγωγείς πετρελαίου ζημιώθηκαν από τις χαμηλότερες τιμές του πετρελαίου και τις περικοπές στις εισροές κεφαλαίων.

Από την άλλη πλευρά, εισαγωγείς πετρελαίου όπως η Αίγυπτος, ο Λίβανος, το Μαρόκο και η Τυνησία υπέστησαν ζημίες στο εμπόριο, στα εμβάσματα στο εξωτερικό και στη χρηματοδότηση.

Συνολικά, η οικονομική ανάπτυξη της περιοχής των κρατών MENA μειώθηκε από 5,1% το 2007, σε 0,8% το 2009.

Αλλά η ζημία θα ήταν πολύ μεγαλύτερη αν οι κυβερνήσεις της περιοχής δεν είχαν μεγάλα αντικυκλικά δημοσιονομικά ελλείμματα αυξάνοντας τις επιδοτήσεις για ενέργεια και τρόφιμα και διατηρώντας το δίχτυ κοινωνικής ασφάλισης.

Ένα παρόμοιο σχέδιο προέκυψε μετά τις πολιτικές και οικονομικές αναταραχές της Αραβικής Άνοιξης, που οδήγησαν σε εξεγέρσεις στην Αίγυπτο, την Ιορδανία, τη Λιβύη, το Μαρόκο, τη Συρία, την Τυνησία και την Υεμένη.

Η ανάπτυξη στην περιοχή μειώθηκε από 4,9% το 2010 (πριν από την έναρξη αυτών των διαμαρτυριών) σε 2,4% το 2013.

Αλλά και πάλι, μέσω υψηλότερων δαπανών και οικονομικής στήριξης εκτός της περιοχής (ειδικά των χωρών του Συμβουλίου Συνεργασίας του Κόλπου [GCC] η περιοχή διατήρησε τη συνολική μακροοικονομική σταθερότητα.

Φυσικά, οι συνθήκες της περιοχής επιδεινώθηκαν περαιτέρω μετά την απότομη πτώση των τιμών του πετρελαίου το 2014.

Οι εξελίξεις αυτές θα μπορούσαν να οδηγήσουν σε ένα νέο γύρο πολιτικών αναταραχών και συγκρούσεων.

Η περιοχή αναμένεται να βελτιωθεί κάπως το 2020 σε σύγκριση με το 2019 (βλ. Πίνακα 2).

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) είχε προβλέψει ότι η περιφερειακή ανάπτυξη θα ανέλθει σε 2,7% το 2020, από καμία αύξηση το 2019.

Ωστόσο, αυτή η προοπτική κινδυνεύει τώρα.

Η Αίγυπτος, η Ιορδανία, ο Λίβανος και η Τυνησία έχουν ιδιαίτερα περιορισμένο περιθώριο για να αυξήσουν τις δαπάνες ή να μειώσουν τους φόρους για να μετριάσουν την εσωτερική δυσαρέσκεια, από φόβο μήπως χάσουν την πρόσβαση στην αγορά και επιδεινώσουν τα προβλήματα χρέους τους.

Σχεδόν όλες αυτές οι χώρες έχουν σταθερές ή σε στενά περιθώρια κυμαινόμενες συναλλαγματικές ισοτιμίες, γεγονός που αφήνει λίγα περιθώρια δράσης για το μέτωπο της νομισματικής πολιτικής.

Μεταξύ αυτών των χωρών, ο Λίβανος αντιμετωπίζει τον μεγαλύτερο κίνδυνο μιας κρίσης χρέους.

Έχει ένα από τα υψηλότερα επίπεδα δημόσιου χρέους στον κόσμο και έχει αναγκαστεί να περιορίσει τις τραπεζικές και κεφαλαιακές αναλήψεις.

Οι προοπτικές για χρηματοοικονομικές ροές προς την περιοχή δεν είναι επίσης ισχυρές.

Το Νοέμβριο του 2019, το Ινστιτούτο Διεθνών Οικονομικών προέβλεψε ότι οι ροές κεφαλαίων μη κατοίκων στην περιοχή θα μειώνονταν το 2020.

Και αυτή η πρόβλεψη ήρθε πριν από την τελευταία κρίση με το Ιράν.

Επιπλέον, οι ροές κεφαλαίων προς την περιοχή των κρατών MENA είναι δύο φορές πιο ευαίσθητες σε σύγκριση με άλλες χώρες αναδυόμενων αγορών σε κινδύνους που απορρέουν από τη μεταβλητότητα της παγκόσμιας χρηματοπιστωτικής αγοράς, όπως αναφέρει στο 4ο κεφάλαιο η έκθεση του ΔΝΤ για το 2019.

Αλλά τα παγκόσμια πλαίσια για την επίσημη οικονομική βοήθεια μπορεί να μην λειτουργούν όπως και στο παρελθόν.

Για παράδειγμα, μετά την Αραβική Άνοιξη, αν και η βοήθεια υπολείπεται των υποσχεθέντων ποσών, αρκετές χώρες και ιδρύματα παρείχαν σημαντική βοήθεια στις εμπλεκόμενες χώρες.

(σ.σ. Μεταξύ της έναρξης της αραβικής άνοιξης το 2011 και του 2014, οι Αραβικές χώρες που βρίσκονταν σε μετάβαση, ήτοι, Αίγυπτος, Ιορδανία, Λιβύη, Μαρόκο, Τυνησία, Υεμένη, έλαβαν επίσημες ενισχύσεις από το εξωτερικό, περίπου 100 δισεκατομμύρια δολάρια, ωστόσο το μεγαλύτερο μέρος τους προήλθε από τις χώρες του Συβουλίου των Κρατών Περσικού Κόλπου, δηλαδή Σαουδική Αραβία, Κουβέιτ, ΗΑΕ, Κατάρ, Μπαχρέιν και Ομάν).

Η ομάδα των επτά κορυφαίων οικονομιών και η Ευρωπαϊκή Επιτροπή συνέστησαν τη σύμπραξη του Deauville το 2011 να βοηθήσει αυτές τις «αραβικές χώρες στο μεταβατικό τους στάδιο».

Οι χώρες του Περσικού Κόλπου δεν δημιούργησαν ένα επίσημο πλαίσιο, αλλά παρείχαν το μεγαλύτερο μέρος της οικονομικής βοήθειας στην περιοχή, μεταξύ άλλων μέσω περιφερειακών θεσμών.

Επιπλέον, το ΔΝΤ συγκέντρωσε προγράμματα για την Αίγυπτο, το Ιράκ, το Μαρόκο, την Τυνησία και την Υεμένη.

Και η Παγκόσμια Τράπεζα άνοιξε ένα νέο παράθυρο δανεισμού για να βοηθήσει τις χώρες MENA που πλήττονται από την κρίση των προσφύγων στη Συρία.

Αλλά τα πράγματα θα μπορούσαν να είναι πιο δύσκολα την επόμενη φορά.

Θα χρειαστούν ανανεωμένες προσπάθειες για παροχή χρηματοδότησης και παροχής συμβουλών πολιτικής, ως απάντηση σε παρατεταμένη περιφερειακή σύγκρουση.

Το ΔΝΤ και άλλα διεθνή χρηματοπιστωτικά ιδρύματα θα εξακολουθήσουν να βοηθούν την περιοχή, αλλά η συνολική στήριξη θα μπορούσε εύκολα να υποχωρήσει, επειδή οι δυνητικοί δωρητές - συμπεριλαμβανομένης της Ευρωπαϊκής Ένωσης - είναι οικονομικά ασθενέστεροι και ασκούνται από λαϊκιστική ή εσωτερικά προσανατολισμένη πολιτική.

Οι αντιπαλότητες μεταξύ των μεγάλων παραγωγών πετρελαίου στην περιοχή προκάλεσαν λιγότερη προθυμία να βοηθήσουν τους συναδέλφους τους χώρες της περιοχής MENA.

Επιπτώσεις

Σε τελική ανάλυση, οι αυξανόμενοι κίνδυνοι για την οικονομική σταθερότητα στην περιοχή των κρατών MENA παρουσιάζουν δυσκολίες για τις εμπλεκόμενες χώρες και τη διεθνή κοινότητα, συμπεριλαμβανομένων των αυξανόμενων ροών προσφύγων και της μετάβασης στην Ευρώπη και πέρα από αυτήν.

Πρώτον, οι χώρες της περιοχής, και ιδίως οι εισαγωγείς πετρελαίου, πρέπει να αρχίσουν να προετοιμάζονται αντιμετωπίζοντας τις αδυναμίες τους, για παράδειγμα, περιορίζοντας την ταχεία συσσώρευση χρέους, ενισχύοντας τα δίκτυα κοινωνικής προστασίας και καθιερώνοντας κανάλια διεθνούς δανεισμού με μεγάλες κεντρικές τράπεζες και μεγάλες περιφερειακές τράπεζες.

Πρέπει να βελτιώσουν τη διαχείριση του χρέους, ειδικά σε περιπτώσεις όπου η αναδιάρθρωση του χρέους μπορεί να είναι το τίμημα για βοήθεια από το ΔΝΤ.

(Το πρόβλημα εδώ είναι πως οι πρόσφατες δύσκολες εμπειρίες της Αργεντινής και της Ελλάδας, μπορεί να ωθήσουν το ΔΝΤ για προληπτικές αναδιαρθρώσεις για να μειώσουν το οικονομικό βάρος της διαχείρισης κρίσεων.)

Δεύτερον, οι περισσότερες από αυτές τις χώρες θα πρέπει να προχωρήσουν με διαρθρωτικές μεταρρυθμίσεις όπως η χαλάρωση των κανονιστικών ρυθμίσεων για τις επιχειρήσεις και την εργασία, η καταπολέμηση της διαφθοράς και η μείωση των απωλειών στις κυβερνητικές επιχειρήσεις.

Αυτά τα βήματα μπορεί να διαρκέσουν αρκετά χρόνια για να οδηγήσουν σε υψηλότερη οικονομική ανάπτυξη.

Τέλος, ενώ κάτι σχετικό με την κλίμακα ενός σχεδίου Marshall για τα κράτη της περιοχής MENA δεν είναι ρεαλιστικό, τα Ηνωμένα Έθνη και η Παγκόσμια Τράπεζα μπορούν τώρα να ξεκινήσουν τώρα να ανοίγουν παράθυρα για να βοηθήσουν στα ζητήματα των προσφύγων.

Το πιο σημαντικό είναι ότι όλες οι χώρες πρέπει να καταβάλουν κάθε προσπάθεια για να αποφύγουν μια παγκόσμια οικονομική επιβράδυνση, η οποία θα κατέστρεφε μια από τις πιο ασταθείς περιοχές του κόσμου.

www.bankingnews.gr

Ο εμφύλιος πόλεμος εξακολουθεί να υφίσταται στη Λιβύη, τη Συρία και την Υεμένη, ενώ μια βαθιά κοινωνική δυσαρέσκεια υποβόσκει στην Αλγερία, το Ιράν, το Ιράκ και τον Λίβανο.

Η επιδείνωση των οικονομικών προοπτικών σε πολλές προηγμένες οικονομίες και οικονομίες αναδυόμενων αγορών εντείνει την απειλή, αλλά η περιοχή πλήττεται επίσης από τη διεύρυνση της εισοδηματικής ανισότητας μεταξύ πλουσίων – φτωχών, την υψηλή ανεργία των νέων, την έλλειψη οικονομικής διαφοροποίησης και την κλιματική αλλαγή.

Μέσα σε αυτό το κλίμα μια παρατεταμένη σύγκρουση μεταξύ του Ιράν και των Ηνωμένων Πολιτειών θα μπορούσε να έχει σημαντικές επιπτώσεις και για την παγκόσμια οικονομία.

Οι μεταβολές ενδέχεται να περιλαμβάνουν υψηλότερες τιμές πετρελαίου, επιβράδυνση της παγκόσμιας εμπιστοσύνης των επενδυτών και ακόμη και ένα τεράστιο νέο κύμα προσφύγων και μεταναστών.

Η σιωπηρή αντίδραση στις πετρελαϊκές και χρηματοπιστωτικές αγορές τις τελευταίες ημέρες υποδηλώνει αδιαμφισβήτητα ότι οι κίνδυνοι για την παγκόσμια οικονομία ενδέχεται να μην συμπεριληφθούν πλήρως.

Η περιοχή των κρατών MENA μπορεί να μην είναι σε θέση να αντέξει ένα μεγάλο οικονομικό σοκ, δεδομένων των αδύναμων οικονομικών συνθηκών στις περισσότερες χώρες της περιοχής.

(σ.σ. MENA: Το ακρωνύμιο αναφέρεται στα κράτη Μ. Ανατολής και Β. Αφρικής, ήτοι Αλγερία, Μπαχρέιν, Ντζιμπουτί, Αίγυπτο, Ιράν, Ιράκ, Ιορδανία, Κουβέιτ, Λίβανο, Λιβύη, Μαυριτανία, Μαρόκο, Ομάν Κατάρ, Σαουδική Αραβία, Σομαλία, Σουδάν, Συρία, Τυνησία, Ηνωμένα Αραβικά Εμιράτα και την Υεμένη.)

Κάποια από τα κράτη - εξαγωγείς πετρελαίου στην περιοχή, θα επωφεληθούν από τις υψηλότερες τιμές του πετρελαίου, αλλά πολλά δεν έχουν μεγάλο περιθώριο ελιγμών όσον αφορά τις οικονομικές πολιτικές, δεδομένου του υψηλού επιπέδου του χρέους τους και της χαμηλής εγχώριας ανεκτικότητας για περαιτέρω προγράμματα λιτότητας.

Πρέπει να μειώσουν τις οικονομικές τους αδυναμίες και η διεθνής κοινότητα πρέπει να προσπαθήσει να περιορίσει τις γεωπολιτικές εντάσεις μεταξύ των Ηνωμένων Πολιτειών και του Ιράν.

Η διεθνής κοινότητα θα πρέπει επίσης να ενισχύσει τα πολυμερή πλαίσια για τις χώρες MENA που ενδέχεται να χρειαστούν οικονομική και πολιτική υποστήριξη.

Μια δηλητηριώδη κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης και της Αραβικής Άνοιξης

Η δηλητηριώδης κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης και της Αραβικής Άνοιξης

Η παγκόσμια χρηματοπιστωτική κρίση του 2008, η Αραβική Ανοιξη και η συριακή προσφυγική κρίση, η οποία άρχισε το 2011, ήταν σημαντικοί παράγοντες αποσταθεροποίησης της περιοχής, καθώς και η μείωση των τιμών του πετρελαίου παγκοσμίως, το 2014.

Η οικονομική ανάπτυξη στην περιοχή μειώθηκε και οι κοινωνικές πιέσεις αυξήθηκαν κατά την περίοδο αυτή.

Εκτός από τη Λιβύη, τη Συρία και την Υεμένη, όπου ο εμφύλιος πόλεμος μαίνεται εδώ και χρόνια, η περιοχή ως σύνολο διατηρεί τη μακροοικονομική της σταθερότητα και απέφυγε μια απότομη πτώση της παραγωγής.

Το αποτέλεσμα αυτό ήταν σε βάρος των αυξανόμενων επιπέδων χρέους και των ασθενέστερων εξωτερικών οικονομικών θέσεων σε ορισμένες χώρες της MENA (βλ. Πίνακα 1).

Παράλληλα, οι εξαγωγείς πετρελαίου ζημιώθηκαν από τις χαμηλότερες τιμές του πετρελαίου και τις περικοπές στις εισροές κεφαλαίων.

Από την άλλη πλευρά, εισαγωγείς πετρελαίου όπως η Αίγυπτος, ο Λίβανος, το Μαρόκο και η Τυνησία υπέστησαν ζημίες στο εμπόριο, στα εμβάσματα στο εξωτερικό και στη χρηματοδότηση.

Συνολικά, η οικονομική ανάπτυξη της περιοχής των κρατών MENA μειώθηκε από 5,1% το 2007, σε 0,8% το 2009.

Αλλά η ζημία θα ήταν πολύ μεγαλύτερη αν οι κυβερνήσεις της περιοχής δεν είχαν μεγάλα αντικυκλικά δημοσιονομικά ελλείμματα αυξάνοντας τις επιδοτήσεις για ενέργεια και τρόφιμα και διατηρώντας το δίχτυ κοινωνικής ασφάλισης.

Ένα παρόμοιο σχέδιο προέκυψε μετά τις πολιτικές και οικονομικές αναταραχές της Αραβικής Άνοιξης, που οδήγησαν σε εξεγέρσεις στην Αίγυπτο, την Ιορδανία, τη Λιβύη, το Μαρόκο, τη Συρία, την Τυνησία και την Υεμένη.

Η ανάπτυξη στην περιοχή μειώθηκε από 4,9% το 2010 (πριν από την έναρξη αυτών των διαμαρτυριών) σε 2,4% το 2013.

Αλλά και πάλι, μέσω υψηλότερων δαπανών και οικονομικής στήριξης εκτός της περιοχής (ειδικά των χωρών του Συμβουλίου Συνεργασίας του Κόλπου [GCC] η περιοχή διατήρησε τη συνολική μακροοικονομική σταθερότητα.

Φυσικά, οι συνθήκες της περιοχής επιδεινώθηκαν περαιτέρω μετά την απότομη πτώση των τιμών του πετρελαίου το 2014.

Οι εξελίξεις αυτές θα μπορούσαν να οδηγήσουν σε ένα νέο γύρο πολιτικών αναταραχών και συγκρούσεων.

Η περιοχή αναμένεται να βελτιωθεί κάπως το 2020 σε σύγκριση με το 2019 (βλ. Πίνακα 2).

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ) είχε προβλέψει ότι η περιφερειακή ανάπτυξη θα ανέλθει σε 2,7% το 2020, από καμία αύξηση το 2019.

Ωστόσο, αυτή η προοπτική κινδυνεύει τώρα.

Η Αίγυπτος, η Ιορδανία, ο Λίβανος και η Τυνησία έχουν ιδιαίτερα περιορισμένο περιθώριο για να αυξήσουν τις δαπάνες ή να μειώσουν τους φόρους για να μετριάσουν την εσωτερική δυσαρέσκεια, από φόβο μήπως χάσουν την πρόσβαση στην αγορά και επιδεινώσουν τα προβλήματα χρέους τους.

Σχεδόν όλες αυτές οι χώρες έχουν σταθερές ή σε στενά περιθώρια κυμαινόμενες συναλλαγματικές ισοτιμίες, γεγονός που αφήνει λίγα περιθώρια δράσης για το μέτωπο της νομισματικής πολιτικής.

Μεταξύ αυτών των χωρών, ο Λίβανος αντιμετωπίζει τον μεγαλύτερο κίνδυνο μιας κρίσης χρέους.

Έχει ένα από τα υψηλότερα επίπεδα δημόσιου χρέους στον κόσμο και έχει αναγκαστεί να περιορίσει τις τραπεζικές και κεφαλαιακές αναλήψεις.

Οι προοπτικές για χρηματοοικονομικές ροές προς την περιοχή δεν είναι επίσης ισχυρές.

Το Νοέμβριο του 2019, το Ινστιτούτο Διεθνών Οικονομικών προέβλεψε ότι οι ροές κεφαλαίων μη κατοίκων στην περιοχή θα μειώνονταν το 2020.

Και αυτή η πρόβλεψη ήρθε πριν από την τελευταία κρίση με το Ιράν.

Επιπλέον, οι ροές κεφαλαίων προς την περιοχή των κρατών MENA είναι δύο φορές πιο ευαίσθητες σε σύγκριση με άλλες χώρες αναδυόμενων αγορών σε κινδύνους που απορρέουν από τη μεταβλητότητα της παγκόσμιας χρηματοπιστωτικής αγοράς, όπως αναφέρει στο 4ο κεφάλαιο η έκθεση του ΔΝΤ για το 2019.

Αλλά τα παγκόσμια πλαίσια για την επίσημη οικονομική βοήθεια μπορεί να μην λειτουργούν όπως και στο παρελθόν.

Για παράδειγμα, μετά την Αραβική Άνοιξη, αν και η βοήθεια υπολείπεται των υποσχεθέντων ποσών, αρκετές χώρες και ιδρύματα παρείχαν σημαντική βοήθεια στις εμπλεκόμενες χώρες.

(σ.σ. Μεταξύ της έναρξης της αραβικής άνοιξης το 2011 και του 2014, οι Αραβικές χώρες που βρίσκονταν σε μετάβαση, ήτοι, Αίγυπτος, Ιορδανία, Λιβύη, Μαρόκο, Τυνησία, Υεμένη, έλαβαν επίσημες ενισχύσεις από το εξωτερικό, περίπου 100 δισεκατομμύρια δολάρια, ωστόσο το μεγαλύτερο μέρος τους προήλθε από τις χώρες του Συβουλίου των Κρατών Περσικού Κόλπου, δηλαδή Σαουδική Αραβία, Κουβέιτ, ΗΑΕ, Κατάρ, Μπαχρέιν και Ομάν).

Η ομάδα των επτά κορυφαίων οικονομιών και η Ευρωπαϊκή Επιτροπή συνέστησαν τη σύμπραξη του Deauville το 2011 να βοηθήσει αυτές τις «αραβικές χώρες στο μεταβατικό τους στάδιο».

Οι χώρες του Περσικού Κόλπου δεν δημιούργησαν ένα επίσημο πλαίσιο, αλλά παρείχαν το μεγαλύτερο μέρος της οικονομικής βοήθειας στην περιοχή, μεταξύ άλλων μέσω περιφερειακών θεσμών.

Επιπλέον, το ΔΝΤ συγκέντρωσε προγράμματα για την Αίγυπτο, το Ιράκ, το Μαρόκο, την Τυνησία και την Υεμένη.

Και η Παγκόσμια Τράπεζα άνοιξε ένα νέο παράθυρο δανεισμού για να βοηθήσει τις χώρες MENA που πλήττονται από την κρίση των προσφύγων στη Συρία.

Αλλά τα πράγματα θα μπορούσαν να είναι πιο δύσκολα την επόμενη φορά.

Θα χρειαστούν ανανεωμένες προσπάθειες για παροχή χρηματοδότησης και παροχής συμβουλών πολιτικής, ως απάντηση σε παρατεταμένη περιφερειακή σύγκρουση.

Το ΔΝΤ και άλλα διεθνή χρηματοπιστωτικά ιδρύματα θα εξακολουθήσουν να βοηθούν την περιοχή, αλλά η συνολική στήριξη θα μπορούσε εύκολα να υποχωρήσει, επειδή οι δυνητικοί δωρητές - συμπεριλαμβανομένης της Ευρωπαϊκής Ένωσης - είναι οικονομικά ασθενέστεροι και ασκούνται από λαϊκιστική ή εσωτερικά προσανατολισμένη πολιτική.

Οι αντιπαλότητες μεταξύ των μεγάλων παραγωγών πετρελαίου στην περιοχή προκάλεσαν λιγότερη προθυμία να βοηθήσουν τους συναδέλφους τους χώρες της περιοχής MENA.

Επιπτώσεις

Σε τελική ανάλυση, οι αυξανόμενοι κίνδυνοι για την οικονομική σταθερότητα στην περιοχή των κρατών MENA παρουσιάζουν δυσκολίες για τις εμπλεκόμενες χώρες και τη διεθνή κοινότητα, συμπεριλαμβανομένων των αυξανόμενων ροών προσφύγων και της μετάβασης στην Ευρώπη και πέρα από αυτήν.

Πρώτον, οι χώρες της περιοχής, και ιδίως οι εισαγωγείς πετρελαίου, πρέπει να αρχίσουν να προετοιμάζονται αντιμετωπίζοντας τις αδυναμίες τους, για παράδειγμα, περιορίζοντας την ταχεία συσσώρευση χρέους, ενισχύοντας τα δίκτυα κοινωνικής προστασίας και καθιερώνοντας κανάλια διεθνούς δανεισμού με μεγάλες κεντρικές τράπεζες και μεγάλες περιφερειακές τράπεζες.

Πρέπει να βελτιώσουν τη διαχείριση του χρέους, ειδικά σε περιπτώσεις όπου η αναδιάρθρωση του χρέους μπορεί να είναι το τίμημα για βοήθεια από το ΔΝΤ.

(Το πρόβλημα εδώ είναι πως οι πρόσφατες δύσκολες εμπειρίες της Αργεντινής και της Ελλάδας, μπορεί να ωθήσουν το ΔΝΤ για προληπτικές αναδιαρθρώσεις για να μειώσουν το οικονομικό βάρος της διαχείρισης κρίσεων.)

Δεύτερον, οι περισσότερες από αυτές τις χώρες θα πρέπει να προχωρήσουν με διαρθρωτικές μεταρρυθμίσεις όπως η χαλάρωση των κανονιστικών ρυθμίσεων για τις επιχειρήσεις και την εργασία, η καταπολέμηση της διαφθοράς και η μείωση των απωλειών στις κυβερνητικές επιχειρήσεις.

Αυτά τα βήματα μπορεί να διαρκέσουν αρκετά χρόνια για να οδηγήσουν σε υψηλότερη οικονομική ανάπτυξη.

Τέλος, ενώ κάτι σχετικό με την κλίμακα ενός σχεδίου Marshall για τα κράτη της περιοχής MENA δεν είναι ρεαλιστικό, τα Ηνωμένα Έθνη και η Παγκόσμια Τράπεζα μπορούν τώρα να ξεκινήσουν τώρα να ανοίγουν παράθυρα για να βοηθήσουν στα ζητήματα των προσφύγων.

Το πιο σημαντικό είναι ότι όλες οι χώρες πρέπει να καταβάλουν κάθε προσπάθεια για να αποφύγουν μια παγκόσμια οικονομική επιβράδυνση, η οποία θα κατέστρεφε μια από τις πιο ασταθείς περιοχές του κόσμου.

www.bankingnews.gr

Σχόλια αναγνωστών