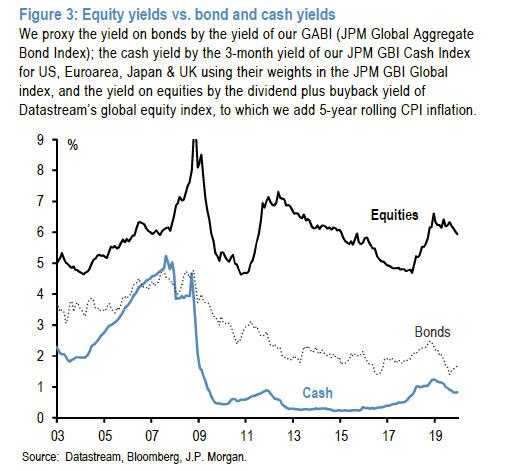

Η τάση μέχρι στιγμής δεν δείχνει το 2020 να είναι η Great Rotation II από τα ομόλογα και στις μετοχές

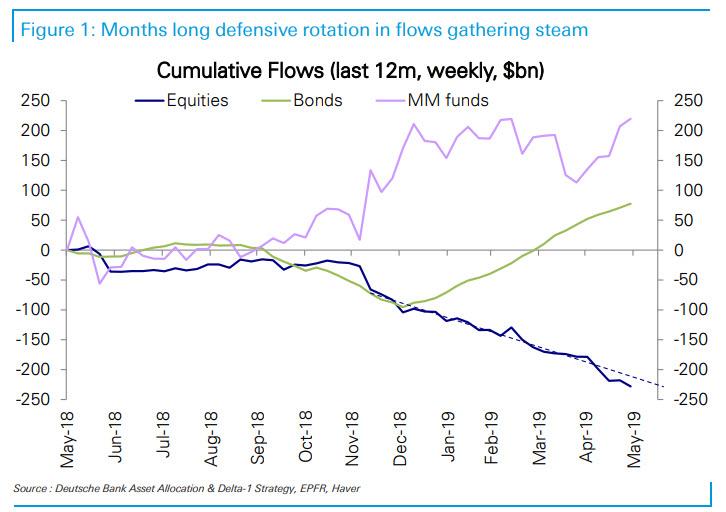

Η σημαντική άνοδος των τελευταίων μηνών στις χρηματιστηριακές αγορές τόσο της Ευρώπης όσο και των Ηνωμένων Πολιτειών έχει συνοδευτεί, παραδόξως, από ένα κύμα εκροών για τους δείκτες.

Την πιο λογική ίσως εξήγηση, σύμφωνα με τους αναλυτές εντοπίζεται στο παράδοξο της «στροφής» των επενδυτών από τους τοπικούς στους παγκόσμιους δείκτες μετοχών.

Η τάση στον κλάδο διαχείρισης περιουσιακών στοιχείων είναι ότι τα funds εξέρχονται από τους παραδοσιακούς τοπικούς δείκτες σε ΗΠΑ και Ευρώπη και ανακατανέμουν τα κεφάλαιά τους σε παγκόσμιους δείκτες.

Στους παγκόσμιους δείκτες, οι επενδυτές εκτίθενται σε μεγάλες πολυεθνικές ευρωπαϊκές εταιρείες.

Το ράλι του 2019 οδηγήθηκε από ποιοτικά ονόματα και καθοδηγείται από διαχειριστές χαρτοφυλακίου σε παγκόσμιο επίπεδο, όχι περιφερειακά.

Έκτοτε, η αγορά κινήθηκε συνεχώς υψηλότερα, σημειώνοντας νέα ιστορικά ρεκόρ, που ενισχύθηκαν σε μεγάλο βαθμό από την ανακοίνωση της παροχής ρευστότητας εκ μέρους της Fed στις αγορές repo.

Και παρά το παράδοξο παραμένει: οι επενδυτές συνέχισαν να τραβούν χρήματα από τις μετοχές και τα διέθεταν σε ομόλογα και κεφάλαια χρηματαγοράς.

Αυτή η έλλειψη ρευστότητας ευνόησε γρήγορα τις μεγάλες τράπεζες, κυρίως την JPMorgan, ενώ η τράπεζα υποστήριξε το Νοέμβριο ότι το 2020 είναι πιθανόν έτος του Great Rotation II, σε μια επανάληψη του 2013.

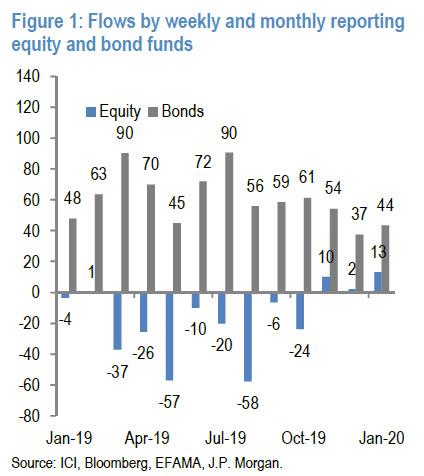

Γιατί είναι σημαντικός ο αριθμός των ροών των ταμείων;

Επειδή, όπως εξηγεί η JP Morgan, «οι ροές του Ιανουαρίου έχουν προσθέσει τη σημασία τους, ειδικά σε χρόνια όπου αναμένεται να σημειωθεί μεγάλη μετατόπιση ροής.

Ο Ιανουάριος είναι συνήθως ένας μήνας όταν οι μικροεπενδυτές καταβάλλουν το ενεργητικό τους για ολόκληρο το έτος.

Γι' αυτό υπάρχει μια σημαντική θετική σχέση μεταξύ του πλήρους μετοχικού κεφαλαίου έναντι της ροής Ιανουαρίου...

Και κατά τη διάρκεια του 2013, τον Ιανουάριο σημείωσε υψηλό ποσοστό σχεδόν 20% της ετήσιας εισροής κεφαλαίων, δηλαδή πολύ υψηλότερο από το αναλογικό μερίδιο της αναλογίας 1/12.

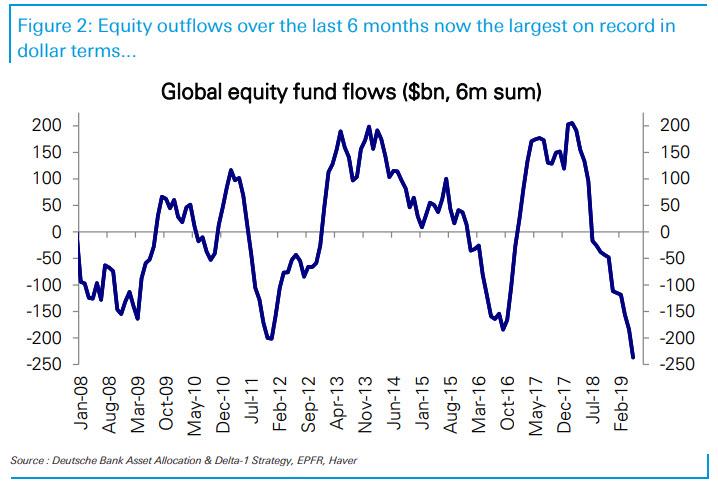

Ωστόσο, όπως φαίνεται στο παραπάνω γράφημα, η τάση μέχρι στιγμής δεν δείχνει να είναι η Great Rotation II από τα ομόλογα και στις μετοχές.

Αυτό με τη σειρά του ώθησε την JPM να αναφέρει μόλις δύο μήνες μετά τη διατύπωση του "Great Rotation II", ότι μπορεί να είναι λάθος στην πρόβλεψη για μια μεγάλη ανακατανομή κεφαλαίων.

Σύμφωνα με την JPM «ο κύριος κίνδυνος ή εμπόδιο» στη Great Rotation II προέκυψε από τις ήδη αυξημένες μετοχικές θέσεις των μικροεπενδυτών.

Αυτό το εμπόδιο, προσθέτει η JPM, "φαίνεται ακόμα μεγαλύτερο αυτή τη στιγμή μετά το ράλι των μετοχών τους τελευταίους δύο μήνες".

www.bankingnews.gr

Την πιο λογική ίσως εξήγηση, σύμφωνα με τους αναλυτές εντοπίζεται στο παράδοξο της «στροφής» των επενδυτών από τους τοπικούς στους παγκόσμιους δείκτες μετοχών.

Η τάση στον κλάδο διαχείρισης περιουσιακών στοιχείων είναι ότι τα funds εξέρχονται από τους παραδοσιακούς τοπικούς δείκτες σε ΗΠΑ και Ευρώπη και ανακατανέμουν τα κεφάλαιά τους σε παγκόσμιους δείκτες.

Στους παγκόσμιους δείκτες, οι επενδυτές εκτίθενται σε μεγάλες πολυεθνικές ευρωπαϊκές εταιρείες.

Το ράλι του 2019 οδηγήθηκε από ποιοτικά ονόματα και καθοδηγείται από διαχειριστές χαρτοφυλακίου σε παγκόσμιο επίπεδο, όχι περιφερειακά.

Έκτοτε, η αγορά κινήθηκε συνεχώς υψηλότερα, σημειώνοντας νέα ιστορικά ρεκόρ, που ενισχύθηκαν σε μεγάλο βαθμό από την ανακοίνωση της παροχής ρευστότητας εκ μέρους της Fed στις αγορές repo.

Και παρά το παράδοξο παραμένει: οι επενδυτές συνέχισαν να τραβούν χρήματα από τις μετοχές και τα διέθεταν σε ομόλογα και κεφάλαια χρηματαγοράς.

Αυτή η έλλειψη ρευστότητας ευνόησε γρήγορα τις μεγάλες τράπεζες, κυρίως την JPMorgan, ενώ η τράπεζα υποστήριξε το Νοέμβριο ότι το 2020 είναι πιθανόν έτος του Great Rotation II, σε μια επανάληψη του 2013.

Γιατί είναι σημαντικός ο αριθμός των ροών των ταμείων;

Επειδή, όπως εξηγεί η JP Morgan, «οι ροές του Ιανουαρίου έχουν προσθέσει τη σημασία τους, ειδικά σε χρόνια όπου αναμένεται να σημειωθεί μεγάλη μετατόπιση ροής.

Ο Ιανουάριος είναι συνήθως ένας μήνας όταν οι μικροεπενδυτές καταβάλλουν το ενεργητικό τους για ολόκληρο το έτος.

Γι' αυτό υπάρχει μια σημαντική θετική σχέση μεταξύ του πλήρους μετοχικού κεφαλαίου έναντι της ροής Ιανουαρίου...

Και κατά τη διάρκεια του 2013, τον Ιανουάριο σημείωσε υψηλό ποσοστό σχεδόν 20% της ετήσιας εισροής κεφαλαίων, δηλαδή πολύ υψηλότερο από το αναλογικό μερίδιο της αναλογίας 1/12.

Ωστόσο, όπως φαίνεται στο παραπάνω γράφημα, η τάση μέχρι στιγμής δεν δείχνει να είναι η Great Rotation II από τα ομόλογα και στις μετοχές.

Αυτό με τη σειρά του ώθησε την JPM να αναφέρει μόλις δύο μήνες μετά τη διατύπωση του "Great Rotation II", ότι μπορεί να είναι λάθος στην πρόβλεψη για μια μεγάλη ανακατανομή κεφαλαίων.

Σύμφωνα με την JPM «ο κύριος κίνδυνος ή εμπόδιο» στη Great Rotation II προέκυψε από τις ήδη αυξημένες μετοχικές θέσεις των μικροεπενδυτών.

Αυτό το εμπόδιο, προσθέτει η JPM, "φαίνεται ακόμα μεγαλύτερο αυτή τη στιγμή μετά το ράλι των μετοχών τους τελευταίους δύο μήνες".

www.bankingnews.gr

Σχόλια αναγνωστών