Ο ρόλος των νομισματικών και φορολογικών πολιτικών σε κύκλους χρηματιστηριακών αγορών

Η αγορά μετοχών του 2020 έχει ορισμένα από τα χαρακτηριστικά αποτίμησης που εμφανίστηκαν στην κορυφή του κύκλου του 2000.

Ωστόσο, η βασική διαφορά είναι η διευκόλυνση των νομισματικών και δημοσιονομικών πολιτικών σε σχέση με την περιοριστική στάση του 2000.

Αυτό διαπιστώνει νέα ανάλυση της Alliance Bernstein, επισημαίνοντας ότι το βασικό ερώτημα για τους επενδυτές είναι πώς επηρεάζει το πλαίσιο της νομισματικής και δημοσιονομικής πολιτικής τις επενδυτικές προοπτικές.

Οι φιλικές πολιτικές δημιουργούν τις δυνατότητες για ακόμη πιο υψηλές αποτιμήσεις, οι οποίες ή διαρκούν περισσότερο ή είναι απλώς ένα κάτοπτρο που μετατοπίζει το επίκεντρο της προσοχής των επενδυτών στα ευκαιριακά οφέλη και μακριά από τα μακροπρόθεσμα θεμελιώδη στοιχεία και τους κινδύνους χαρτοφυλακίου;

Αγορές 2020 έναντι αγορές 2000

Υπάρχουν ορισμένα μακροοικονομικά μέτρα που χρησιμοποιούνται συχνά για να εκτιμηθεί πόσο ακριβές ή φθηνές είναι οι αγορές μετοχών σε οποιαδήποτε χρονική στιγμή.

Κανένα από αυτά δεν είναι ακριβή, καθώς όλα τα ιστορικά υψηλά στον χρηματοπιστωτικό τομέα τείνουν να διασπαστούν τελικά - αλλά προσφέρουν μια προοπτική για την αποτίμηση της αγοράς σε σχέση με τους προηγούμενους κύκλους.

Για παράδειγμα, ο δείκτης price/sales στον S&P 500 έφτασε στο ρεκόρ των 2,16 στις αρχές του 2000 και τώρα ξεπέρασε για πρώτη φορά το ρεκόρ φτάνοντας στο 2,25.

Ομοίως, η αποτίμηση της αγοράς των εγχώριων επιχειρήσεων έναντι του ονομαστικού ΑΕΠ - ένας δείκτης που συγκρίνει τις τιμές των μετοχών με τη συνολική οικονομική ανάπτυξη - διαμορφώθηκε στο 1,85 το 2000.

Στις αρχές του 2020 εκτιμάται ότι ο εν λόγω δείκτης έχει αντιστοιχιστεί ή ελαφρώς υπερβεί τα υψηλά του 2000.

Και τα δύο αυτά μέτρα υποδηλώνουν ότι η αγορά μετοχών είναι ακριβή.

Ωστόσο, οι επικριτές θα υποστήριζαν ότι το ευνοϊκό νομισματικό και δημοσιονομικό πλαίσιο καθιστά τα μέτρα αυτά λιγότερο αρκιβή.

Σύμφωνα με την Alliance Bernstein, υπάρχουν στοιχεία που υποστηρίζουν την υπόθεση αυτή.

Το 2000, για παράδειγμα, οι νομισματικές και δημοσιονομικές πολιτικές δεν στήριξαν τη ρευστότητα, την ψυχή όλων των κύκλων ανόδου.

Στις αρχές του 2000, το ποσοστό των τρεχούμενων κεφαλαίων ανερχόταν σε 5,5%, πολύ πάνω από το υποκείμενο ποσοστό πληθωρισμού που υποδηλώνει περιοριστική πολιτική.

Η δημοσιονομική κατεύθυνση το 2000 ήταν επίσης περιοριστική καθώς ο ομοσπονδιακός προϋπολογισμός ήταν πλεονασματικός, γεγονός που έδειξε ότι η ομοσπονδιακή κυβέρνηση πήρε περισσότερα χρήματα μακριά από την οικονομία από ό, τι πρόσθεσε.

Από την άλλη μεριά, το 2020, οι νομισματικές και δημοσιονομικές πολιτικές είναι ενθαρρυντικές, προφανείς από τα πολύ χαμηλά επιτόκια και το έλλειμμα του προϋπολογισμού.

Επιπλέον, οι πολιτικές αυτές προκάλεσαν άμεσα και έμμεσα μια ανισορροπία της ζήτησης και της προσφοράς στη χρηματοδότηση, ευνοώντας τις μετοχές σε μετρητά και στοιχεία ενεργητικού με σταθερό εισόδημα.

Για παράδειγμα, η περικοπή φόρου για τις εταιρείες του 2017 προκάλεσε μια απροσδόκητη ταμειακή ροή που επέτρεψε σε πολλές εταιρείες να χρηματοδοτήσουν μια μεγάλη αγορά ιδίων μετοχών μειώνοντας την προσφορά μετοχών.

Ταυτόχρονα, η πολιτική χαμηλών επιτοκίων, μαζί με την υπόσχεση γι' αυτά στο άμεσο μέλλον, αύξησαν άμεσα τη ζήτηση για μετοχές με την αύξηση της αξίας της μελλοντικής ροής των πιθανών κερδών και ταυτόχρονα μείωσαν τις τρέχουσες και αναμενόμενες αποδόσεις των στοιχείων ενεργητικού με σταθερό εισόδημα.

Επομένως, είναι δίκαιο να πούμε ότι η νομισματική και δημοσιονομική πολιτική σήμερα έχει δημιουργήσει ένα πιο ευνοϊκό περιβάλλον, τουλάχιστον προσωρινά, για τις αγορές μετοχών.

Αλλά αυτές οι πολιτικές έχουν αλλάξει θεμελιωδώς τις μακροπρόθεσμες προοπτικές επενδύσεων και έχουν εξαλείψει τους κινδύνους αποτίμησης και χαρτοφυλακίου;

Η απάντηση είναι όχι, σύμφωνα με την Alliance Bernstein.

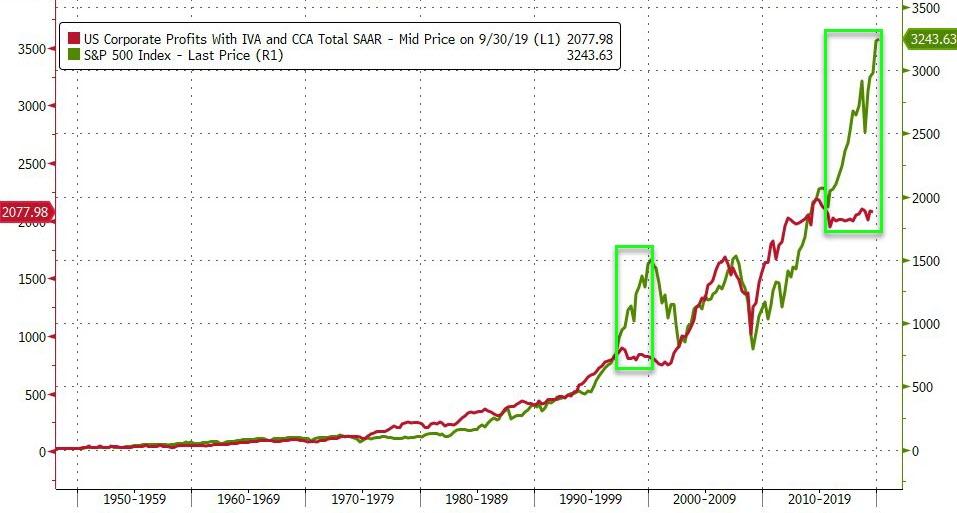

Πρώτον, τα λειτουργικά κέρδη των εταιρειών δεν έχουν βελτιωθεί.

Το μέτρο του ΑΕΠ και των λειτουργικών κερδών (πριν από τη φορολογία) δεν έχει αυξηθεί τα τελευταία 5 συνεχή έτη.

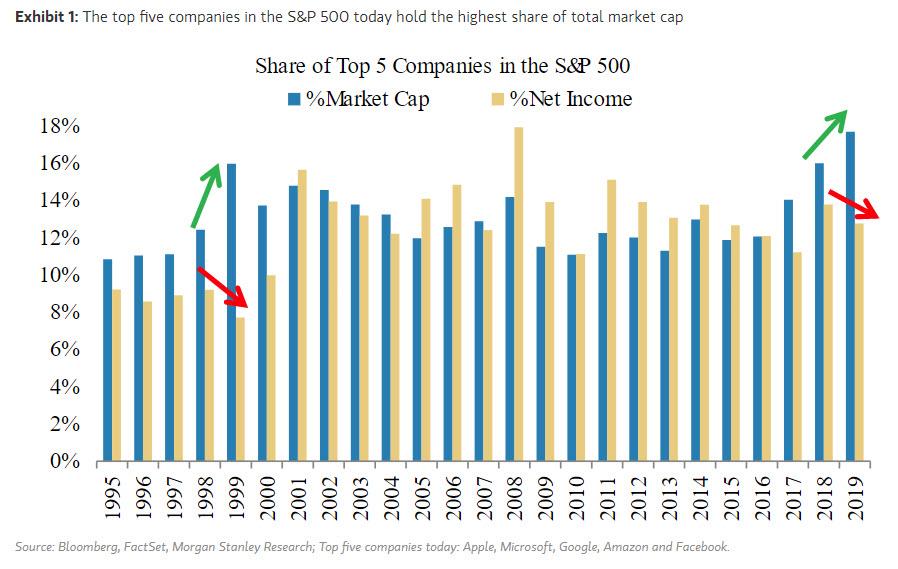

Δεύτερον, οι αγορές μετοχών εμφανίζουν στις μέρες μας πιο συγκεντρωμένες και με υπερβολικές αποτιμήσεις.

Παραδείγματος χάριν, υπάρχουν τέσσερις εταιρείες τρισεκατομμυρίων δολαρίων, η Apple, η Google, η Microsoft και η Amazon, και όταν συνδυάζονται αυτές οι εταιρείες, ο λογαριασμός αποτίμησης αγοράς αντιστοιχεί περίπου στο 13% όλων των εγχώριων εταιρειών.

Επιπλέον, ο συνδυασμένος δείκτης τιμών προς τις πωλήσεις αυτών των 4 εταιρειών είναι πάνω από 5 - περισσότερο από διπλάσιο από τη συνολική αγορά.

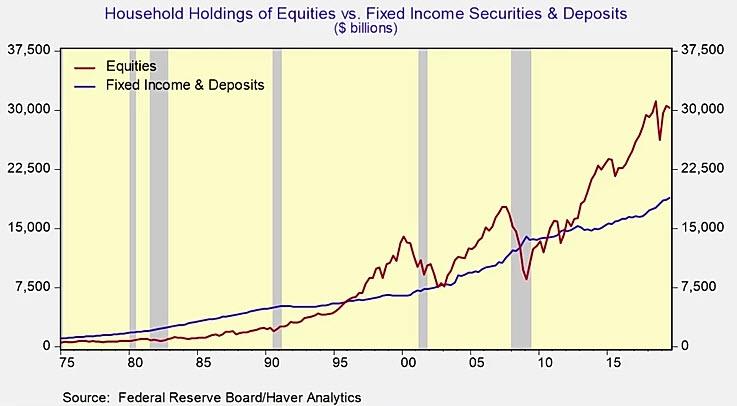

Τρίτον, οι άμεσες και έμμεσες επιπτώσεις αυτών των πολιτικών έχουν αυξήσει σημαντικά τους κινδύνους χαρτοφυλακίου των νοικοκυριών αυξάνοντας το μερίδιο των μετοχών.

Σε κάθε μία από τις δύο υπό εξέταση περιόδους τα νοικοκυριά που κατέχουν μετοχές μειώθηκαν κάτω από τα επίπεδα των καταθέσεων σε μετρητά και των παγίων περιουσιακών στοιχείων - και αν συνέβαινε ξανά η απώλεια του πλούτου θα ήταν μεγαλύτερη από τις μειώσεις των μετοχών.

Δεν έχει γραφτεί το τελικό σενάριο του ρόλου της νομισματικής και δημοσιονομικής πολιτικής στον τρέχοντα κύκλο της αγοράς μετοχών, αναφέρει η Alliance Bernstein.

Τα πρώτα οφέλη από αυτές τις πολιτικές είναι σαφώς ορατά στις αποτιμήσεις της αγοράς μετοχών, αλλά η συγκεντρωτική μορφή των αποτιμήσεων και η άμεση σύνδεσή της με τη μεγάλη έκθεση των μετοχών σε νοικοκυριά δημιουργούν νέους κινδύνους στις προοπτικές.

Το 2000, η αποστράγγιση της ρευστότητας έπληξε τις αγορές μετοχών.

Το 2020, θα μπορούσε να είναι ότι η εισροή ρευστότητας από τις πολιτικές έγινε υπερβολικά συγκεντρωμένη, ώστε η αγορά μετοχών θα πέσει κάτω από το δικό της υπερβάλλον βάρος, προκαλώντας αρνητικά αποτελέσματα σε όλες τις πτυχές της χρηματοδότησης και της οικονομίας.

www.bankingnews.gr

Ωστόσο, η βασική διαφορά είναι η διευκόλυνση των νομισματικών και δημοσιονομικών πολιτικών σε σχέση με την περιοριστική στάση του 2000.

Αυτό διαπιστώνει νέα ανάλυση της Alliance Bernstein, επισημαίνοντας ότι το βασικό ερώτημα για τους επενδυτές είναι πώς επηρεάζει το πλαίσιο της νομισματικής και δημοσιονομικής πολιτικής τις επενδυτικές προοπτικές.

Οι φιλικές πολιτικές δημιουργούν τις δυνατότητες για ακόμη πιο υψηλές αποτιμήσεις, οι οποίες ή διαρκούν περισσότερο ή είναι απλώς ένα κάτοπτρο που μετατοπίζει το επίκεντρο της προσοχής των επενδυτών στα ευκαιριακά οφέλη και μακριά από τα μακροπρόθεσμα θεμελιώδη στοιχεία και τους κινδύνους χαρτοφυλακίου;

Αγορές 2020 έναντι αγορές 2000

Υπάρχουν ορισμένα μακροοικονομικά μέτρα που χρησιμοποιούνται συχνά για να εκτιμηθεί πόσο ακριβές ή φθηνές είναι οι αγορές μετοχών σε οποιαδήποτε χρονική στιγμή.

Κανένα από αυτά δεν είναι ακριβή, καθώς όλα τα ιστορικά υψηλά στον χρηματοπιστωτικό τομέα τείνουν να διασπαστούν τελικά - αλλά προσφέρουν μια προοπτική για την αποτίμηση της αγοράς σε σχέση με τους προηγούμενους κύκλους.

Για παράδειγμα, ο δείκτης price/sales στον S&P 500 έφτασε στο ρεκόρ των 2,16 στις αρχές του 2000 και τώρα ξεπέρασε για πρώτη φορά το ρεκόρ φτάνοντας στο 2,25.

Ομοίως, η αποτίμηση της αγοράς των εγχώριων επιχειρήσεων έναντι του ονομαστικού ΑΕΠ - ένας δείκτης που συγκρίνει τις τιμές των μετοχών με τη συνολική οικονομική ανάπτυξη - διαμορφώθηκε στο 1,85 το 2000.

Στις αρχές του 2020 εκτιμάται ότι ο εν λόγω δείκτης έχει αντιστοιχιστεί ή ελαφρώς υπερβεί τα υψηλά του 2000.

Και τα δύο αυτά μέτρα υποδηλώνουν ότι η αγορά μετοχών είναι ακριβή.

Ωστόσο, οι επικριτές θα υποστήριζαν ότι το ευνοϊκό νομισματικό και δημοσιονομικό πλαίσιο καθιστά τα μέτρα αυτά λιγότερο αρκιβή.

Σύμφωνα με την Alliance Bernstein, υπάρχουν στοιχεία που υποστηρίζουν την υπόθεση αυτή.

Το 2000, για παράδειγμα, οι νομισματικές και δημοσιονομικές πολιτικές δεν στήριξαν τη ρευστότητα, την ψυχή όλων των κύκλων ανόδου.

Στις αρχές του 2000, το ποσοστό των τρεχούμενων κεφαλαίων ανερχόταν σε 5,5%, πολύ πάνω από το υποκείμενο ποσοστό πληθωρισμού που υποδηλώνει περιοριστική πολιτική.

Η δημοσιονομική κατεύθυνση το 2000 ήταν επίσης περιοριστική καθώς ο ομοσπονδιακός προϋπολογισμός ήταν πλεονασματικός, γεγονός που έδειξε ότι η ομοσπονδιακή κυβέρνηση πήρε περισσότερα χρήματα μακριά από την οικονομία από ό, τι πρόσθεσε.

Από την άλλη μεριά, το 2020, οι νομισματικές και δημοσιονομικές πολιτικές είναι ενθαρρυντικές, προφανείς από τα πολύ χαμηλά επιτόκια και το έλλειμμα του προϋπολογισμού.

Επιπλέον, οι πολιτικές αυτές προκάλεσαν άμεσα και έμμεσα μια ανισορροπία της ζήτησης και της προσφοράς στη χρηματοδότηση, ευνοώντας τις μετοχές σε μετρητά και στοιχεία ενεργητικού με σταθερό εισόδημα.

Για παράδειγμα, η περικοπή φόρου για τις εταιρείες του 2017 προκάλεσε μια απροσδόκητη ταμειακή ροή που επέτρεψε σε πολλές εταιρείες να χρηματοδοτήσουν μια μεγάλη αγορά ιδίων μετοχών μειώνοντας την προσφορά μετοχών.

Ταυτόχρονα, η πολιτική χαμηλών επιτοκίων, μαζί με την υπόσχεση γι' αυτά στο άμεσο μέλλον, αύξησαν άμεσα τη ζήτηση για μετοχές με την αύξηση της αξίας της μελλοντικής ροής των πιθανών κερδών και ταυτόχρονα μείωσαν τις τρέχουσες και αναμενόμενες αποδόσεις των στοιχείων ενεργητικού με σταθερό εισόδημα.

Επομένως, είναι δίκαιο να πούμε ότι η νομισματική και δημοσιονομική πολιτική σήμερα έχει δημιουργήσει ένα πιο ευνοϊκό περιβάλλον, τουλάχιστον προσωρινά, για τις αγορές μετοχών.

Αλλά αυτές οι πολιτικές έχουν αλλάξει θεμελιωδώς τις μακροπρόθεσμες προοπτικές επενδύσεων και έχουν εξαλείψει τους κινδύνους αποτίμησης και χαρτοφυλακίου;

Η απάντηση είναι όχι, σύμφωνα με την Alliance Bernstein.

Πρώτον, τα λειτουργικά κέρδη των εταιρειών δεν έχουν βελτιωθεί.

Το μέτρο του ΑΕΠ και των λειτουργικών κερδών (πριν από τη φορολογία) δεν έχει αυξηθεί τα τελευταία 5 συνεχή έτη.

Δεύτερον, οι αγορές μετοχών εμφανίζουν στις μέρες μας πιο συγκεντρωμένες και με υπερβολικές αποτιμήσεις.

Παραδείγματος χάριν, υπάρχουν τέσσερις εταιρείες τρισεκατομμυρίων δολαρίων, η Apple, η Google, η Microsoft και η Amazon, και όταν συνδυάζονται αυτές οι εταιρείες, ο λογαριασμός αποτίμησης αγοράς αντιστοιχεί περίπου στο 13% όλων των εγχώριων εταιρειών.

Επιπλέον, ο συνδυασμένος δείκτης τιμών προς τις πωλήσεις αυτών των 4 εταιρειών είναι πάνω από 5 - περισσότερο από διπλάσιο από τη συνολική αγορά.

Τρίτον, οι άμεσες και έμμεσες επιπτώσεις αυτών των πολιτικών έχουν αυξήσει σημαντικά τους κινδύνους χαρτοφυλακίου των νοικοκυριών αυξάνοντας το μερίδιο των μετοχών.

Σε κάθε μία από τις δύο υπό εξέταση περιόδους τα νοικοκυριά που κατέχουν μετοχές μειώθηκαν κάτω από τα επίπεδα των καταθέσεων σε μετρητά και των παγίων περιουσιακών στοιχείων - και αν συνέβαινε ξανά η απώλεια του πλούτου θα ήταν μεγαλύτερη από τις μειώσεις των μετοχών.

Δεν έχει γραφτεί το τελικό σενάριο του ρόλου της νομισματικής και δημοσιονομικής πολιτικής στον τρέχοντα κύκλο της αγοράς μετοχών, αναφέρει η Alliance Bernstein.

Τα πρώτα οφέλη από αυτές τις πολιτικές είναι σαφώς ορατά στις αποτιμήσεις της αγοράς μετοχών, αλλά η συγκεντρωτική μορφή των αποτιμήσεων και η άμεση σύνδεσή της με τη μεγάλη έκθεση των μετοχών σε νοικοκυριά δημιουργούν νέους κινδύνους στις προοπτικές.

Το 2000, η αποστράγγιση της ρευστότητας έπληξε τις αγορές μετοχών.

Το 2020, θα μπορούσε να είναι ότι η εισροή ρευστότητας από τις πολιτικές έγινε υπερβολικά συγκεντρωμένη, ώστε η αγορά μετοχών θα πέσει κάτω από το δικό της υπερβάλλον βάρος, προκαλώντας αρνητικά αποτελέσματα σε όλες τις πτυχές της χρηματοδότησης και της οικονομίας.

www.bankingnews.gr

Σχόλια αναγνωστών