Έντονες ανησυχίες προκαλεί στους αναλυτές η ταχεία εξάπλωση του κορωνοϊού και οι σοβαρές επιπτώσεις που μπορεί να έχει σε κινεζική και κατ' επέκταση παγκόσμια οικονομία

Πτώση έως 25% προβλέπουν 8 διεθνείς επενδυτικοί οίκοι λόγω του θανατηφόρου κορωνοϊού από την Κίνα.

Με τους φόβους για τον νέο κορωνοϊό να αυξάνονται, καθώς πέραν όλων των άλλων υπάρχουν και αρκετές ανησυχίες για το κατά πόσο τα στοιχεία που δίνουν στη δημοσιότητα οι κινεζικές αρχές είναι αληθινά, οι αναλυτές εξετάζουν τις επιπτώσεις που μπορεί να έχει η εξάπλωσή του τόσο στην παγκόσμια οικονομία όσο και στις αγορές.

Οι περισσότεροι συμφωνούν στο ότι ο ρυθμός ανάπτυξης της Κίνας θα υποχωρήσει, καθώς οι περιορισμοί που επιβάλλονται έχουν άμεσες επιπτώσεις στην κατανάλωση και την εφοδιαστική αλυσίδα.

Επιπλέον, την προηγούμενη εβδομάδα, το ΔΝΤ υποβάθμισε τις προβλέψεις του για το παγκόσμιο ΑΕΠ για το 2020 και το 2021, την έκτη κατ 'ευθείαν μείωση του, αν και με άσχημη αισιοδοξία, το παγκόσμιο ΑΕΠ το 2020 αναμένεται τώρα να σημειώσει μέτρια ανάκαμψη από 2,9% σε 3,3% (από 3,4% τον Οκτώβριο) και σε 3,4% το 2021 (από 3,6%), όπως είπε το ΔΝΤ, «υπάρχουν τώρα προσωρινά σημάδια ότι η παγκόσμια ανάπτυξη μπορεί να σταθεροποιηθεί, αν και σε υποτονικά επίπεδα».

Ωστόσο, αυτό που έχει σημασία είναι να ελεγχθεί κάποια στιγμή ο ιός, ώστε οι προεκτάσεις των μέτρων να μην επηρεάσουν άλλες οικονομίες του πλανήτη.

Μαζί με τη συνεχιζόμενη παγκόσμια επιβράδυνση, μια παγκόσμια επέλαση του κοροναϊού, θα μπορούσε να εκτροχιάσει τις καταναλωτικές συνήθειες των καταναλωτών στην Ασία, οι οποίες τελικά θα επιβάρυναν το παγκόσμιο εμπόριο.

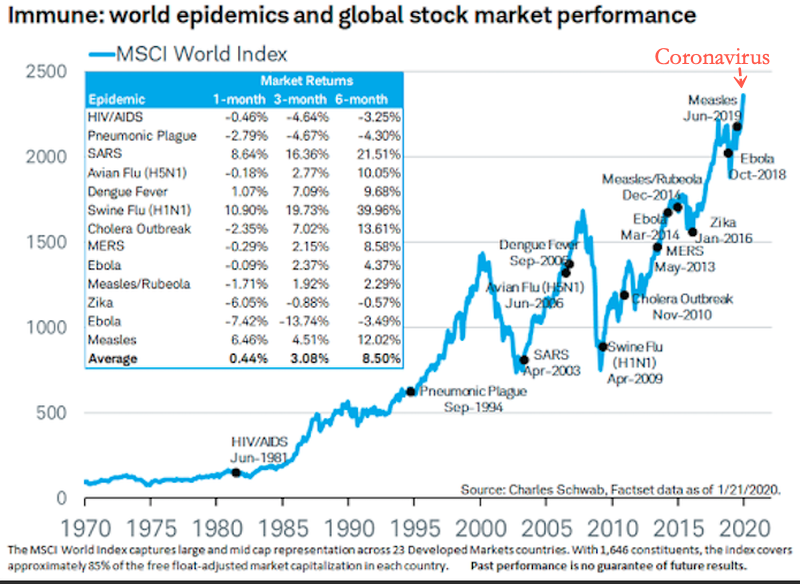

Παλαιοτέρα οι περισσότερες επιδημίες ήταν μια ευκαιρία αγοράς για τους υπέρμαχους της «bull market»...

Goldman Sachs: Ο κορωνοϊός θα πλήξει το αμερικανικό ΑΕΠ στο α’ τρίμηνο 2020

Πλήγμα στο αμερικανικό ΑΕΠ θα προκαλέσει η εξάπλωση του κορωνοϊού στο α’ τρίμηνο του 2020, σύμφωνα με έκθεση του αμερικανικού χρηματοοικονομικού ομίλου Goldman Sachs.

Σύμφωνα με τους αναλυτές της Goldman το αμερικανικό ΑΕΠ θα χάσει περί του 0,4% σε ετήσια βάση, αν και εκτιμούν ότι θα κατορθώσει να καλύψει αυτό το κενό στο β’ τρίμηνο του 2020.

«Η πίεση στο ΑΕΠ θα καταφθάσει λόγω χαμηλότερων τουριστικών ροών από την Κίνα αλλά και υποχώρησης των αμερικανικών εξαγωγών προς το Πεκίνο», εκτιμά η Goldman Sachs.

Moody's: Ο κορωνοϊός θα επηρεάσει τις δαπάνες στην Κίνα - Θα υπάρξει αντίκτυπος σε πολλές χώρες και στις πολυεθνικές

Σε συναγερμό παραμένει η παγκόσμια κοινότητα για την επιδημία της ιογενούς πνευμονίας που προκαλεί ο νέος κορωνοϊός, καθώς παρά τα μέτρα που λαμβάνει η Κίνα, ο ιός όχι μόνο δεν περιορίζεται αλλά εξακολουθεί να εξαπλώνεται.

Είναι χαρακτηριστικό πως ο αριθμός των νεκρών αυξήθηκε στους 170, καταγράφοντας τη μεγαλύτερη ημερήσια αύξηση από την ημέρα που ξέσπασε η επιδημία, και ενώ ο Παγκόσμιος Οργανισμός Υγείας θα πραγματοποιήσει νέα έκτακτη συνεδρίαση σήμερα Πέμπτη 30/1 προκειμένου να αποφασίσει αν η επιδημία «αποτελεί έκτακτη ανάγκη παγκόσμιας εμβέλειας».

Όπως αναφέρει σε report του ο οίκος αξιολόγησης Moody’s o πρωταρχικός αντίκτυπος είναι στην ανθρώπινη υγεία.

Ωστόσο, ο κίνδυνος μόλυνσης επηρεάζει την οικονομική δραστηριότητα και τις χρηματοπιστωτικές αγορές.

Ο άμεσος και σημαντικότερος οικονομικός αντίκτυπος είναι στην Κίνα , αλλά θα επιδράσει παγκοσμίως, δεδομένης της σημασίας της Κίνας στην παγκόσμια ανάπτυξη καθώς και στα παγκόσμια έσοδα των πολυεθνικών εταιρειών.

Ανά τομέα, ο νέος κορωνοϊός θα έχει τις μεγαλύτερες αρνητικές επιπτώσεις στους τομείς των αγαθών και των υπηρεσιών εντός και εκτός της Κίνας που βασίζονται σε κινέζους καταναλωτές και ενδιάμεσα προϊόντα.

Σύμφωνα με την Moody’s οι επιπτώσεις έχουν προσωρινό αντίκτυπο στην οικονομία της Κίνας και η ετήσια αύξηση του ΑΕΠ στην Κίνα θα είναι σύμφωνη με τις προβλέψεις για 5,8% το 2020. Ωστόσο, η σύνθεση της ανάπτυξης πιθανότατα θα μεταβληθεί εξαιτίας της επιβράδυνσης της κατανάλωσης κατά το πρώτο τρίμηνο του 2020.

Παρόλα αυτά, εξακολουθεί να υπάρχει υψηλό επίπεδο αβεβαιότητας γύρω από το χρονικό ορίζοντα και την ένταση της εκδήλωσης του κορωνοϊού και η Moody’s θα αναθεωρήσει τις προβλέψεις της καθώς εξελίσσονται οι συνθήκες.

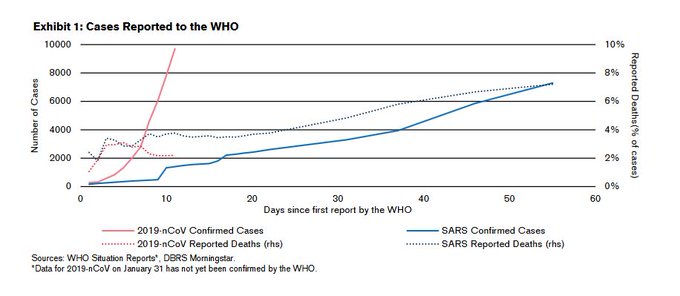

Μετά το ξέσπασμα του σοβαρού οξέος αναπνευστικού συνδρόμου (SARS) το 2003, η ανάπτυξη και οι χρηματοπιστωτικές αγορές στην Κίνα αποδυναμώθηκαν σημαντικά, αλλά για ένα μικρό χρονικό διάστημα.

Μια αντισταθμιστική ανάκαμψη περιόρισε τις συνολικές αρνητικές επιπτώσεις στην ετήσια ανάπτυξη.

Αλλά η επιδημία του SARS δεν είναι συγκρίσιμη, καθώς η σύνθεση της κινεζικής οικονομίας έχει αλλάξει αισθητά από το 2003, όπως δείχνει η έκθεση που ακολουθεί.

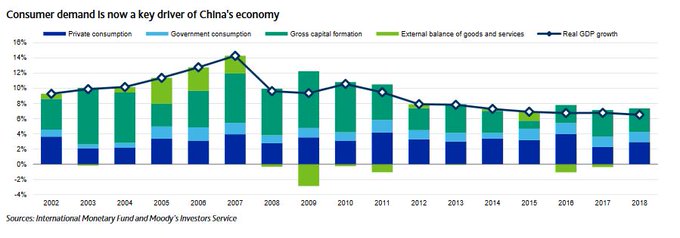

Τα τελευταία 16 χρόνια, η συμβολή της κατανάλωσης στην οικονομική ανάπτυξη της Κίνας έχει αυξηθεί σημαντικά.

Επομένως, η επίπτωση του κορωνοϊού μέσω του καναλιού κατανάλωσης μπορεί να είναι υψηλότερη τώρα.

Εάν υπάρχει πράγματι μια απότομη επιβράδυνση της κατανάλωσης, θα πρέπει να αναμένουμε ότι η μακροοικονομική πολιτική θα χαλαρώσει.

Αυτό θα μπορούσε να οδηγήσει σε μετατόπιση των κινητήριων δυνάμεων ανάπτυξης το 2020.

Ο ιός πιθανότατα θα επηρεάσει τα έσοδα των τομέων μεταφορών, καταλυμάτων, εστιατορίων, λιανικής και υπηρεσιών στην Κίνα.

Ωστόσο, ο αντίκτυπος στις πωλήσεις λιανικής πώλησης θα μπορούσε να είναι μικρότερος σε σύγκριση με την αδυναμία που ακολούθησε το ξέσπασμα του SARS λόγω της ταχείας μετάβασης στις πωλήσεις μέσω διαδικτύου στην Κίνα κατά την τελευταία δεκαετία.

DBRS: Εάν υπάρξει αποτελεσματική αντιμετώπιση από την Κίνα στον οι οικονομικές επιπτώσεις θα περιοριστούν σε 1- 2 τρίμηνα

Επειδή είναι ακόμη πολύ νωρίς για να διαπιστωθεί ο οικονομικός αντίκτυπος του ιού στην Κίνα, δεδομένης της ταχύτητας με την οποία έχει εξαπλωθεί η μόλυνση, ο αντίκτυπος πιθανότατα θα γίνει κατανοητός περισσότερο κατά το πρώτο τρίμηνο του 2020.

Η κατανάλωση, και ιδιαίτερα οι λιανικές πωλήσεις, είναι πιθανό να επηρεαστούν καθώς οι άνθρωποι σε όλη τη χώρα περιορίζουν τις δραστηριότητές τους εκτός των σπιτιών.

Σε μικρότερο βαθμό, η παραγωγή ενδέχεται επίσης να επηρεαστεί προσωρινά από την επέκταση των διακοπών, καθώς και από πιθανές επακόλουθες προφυλάξεις στο χώρο εργασίας για περιορισμό του ιού.

Η εξάπλωση του κορωνοϊού οδήγησε τις εταιρείες να περιορίσουν το ταξίδι τους στην Κίνα, η οποία θα επηρεάσει τα ξενοδοχεία, τα εστιατόρια και τις μεταφορές.

Το Χονγκ Κονγκ και άλλοι περιφερειακοί κόμβοι τουρισμού (π.χ. Ταϊλάνδη, Μακάο) είναι πιθανό να έχουν ακόμη μεγαλύτερο αντίκτυπο.

Το αυξανόμενο μερίδιο της Κίνας στην παγκόσμια οικονομία, σε συνδυασμό με την αυξανόμενη ενσωμάτωσή της στις παγκόσμιες αλυσίδες εφοδιασμού, σημαίνει ότι η επιβράδυνση στην Κίνα που προέρχεται από τον ιό θα μπορούσε να έχει μεγαλύτερη διαρροή από ό, τι στο παρελθόν.

Το 2003, όταν ο SARS έπληξε την κινεζική οικονομία, οι παγκόσμιες επιπτώσεις ήταν περιορισμένες.

Το βάρος της χώρας στην παγκόσμια ανάπτυξη την εποχή εκείνη ήταν ένα μέτριο 4%, σε σύγκριση με το μερίδιο του 17% του παγκόσμιου ΑΕΠ σήμερα.

Οι φόβοι γύρω από το ξέσπασμα μπορεί να προκαλέσουν αλλαγή συμπεριφοράς και να επηρεάσουν τα ταξίδια και τον τουρισμό παγκοσμίως.

Οι Κινέζοι τουρίστες έχουν οδηγήσει στη διαρκή αύξηση των ταξιδιών στην Ασία, καθώς αυξήθηκαν από το 2% του συνολικού αριθμού τουριστών το 2002 σε 9% το 2017.

Οι παγκόσμιοι κεντρικοί τραπεζίτες εξέφρασαν επίσης την ανησυχία τους: η Ομοσπονδιακή Τράπεζα της Αμερικής στη συνεδρίαση του Ιανουαρίου δήλωσε ότι ο κορωνοϊός η επιδημία ενέτεινε τον κίνδυνο για τις οικονομικές προοπτικές της για τις ΗΠΑ βραχυπρόθεσμα, μέσω μιας επιβράδυνσης της Κίνας που θα μπορούσε να μεταφερθεί στους εμπορικούς της εταίρους.

Η Κίνα διαθέτει χώρο πολιτικής για την αναζωογόνηση της οικονομίας της.

Επιπλέον των μέτρων για τη συγκράτηση του ιού, τα μέτρα νομισματικής και δημοσιονομικής πολιτικής είναι πιθανόν να χρησιμοποιηθούν ως απαραίτητα για την παροχή ρευστότητας και πιστωτικής στήριξης για την άμβλυνση των διαρκών επιπτώσεων στην ανάπτυξη.

Νωρίτερα αυτή την εβδομάδα, η Λαϊκή Τράπεζα της Κίνας (PBoC) ανακοίνωσε ότι, εν αναμονή της εισερχόμενης έλλειψης ρευστότητας, θα παρέχει επαρκή υποστήριξη ρευστότητας για την υποστήριξη τραπεζών και επιχειρήσεων που επηρεάστηκαν αρνητικά.

Στο δημοσιονομικό επίπεδο, οι αρχές θα μπορούσαν να ανακοινώσουν μεγαλύτερο δημοσιονομικό έλλειμμα το 2020, εάν το κόστος καταπολέμησης της επιδημίας είναι σημαντικό.

Ακόμη και με αυστηρά μέτρα περιορισμού και πεδίο εφαρμογής της νομισματικής και δημοσιονομικής αντίδρασης στην Κίνα, η DBRS αναμένει αρνητική πίεση στην ανάπτυξη του α’ τριμήνου 2020. Εάν υπάρξει μια αποτελεσματική πολιτική απάντηση, οι οικονομικές επιπτώσεις είναι πιθανό να περιοριστούν σε 1-2 τρίμηνα.

Ωστόσο, είναι πολύ νωρίς για να πούμε πόσο γρήγορα και για πόσο διάστημα ο ιός θα συνεχίσει να εξαπλώνεται.

GnS Economics: Ο κορωνοϊός μπορεί να προκαλέσει παγκόσμια ύφεση

Την εκτίμηση ότι ο κορωνοϊός που ξεκίνησε από την Κίνα αλλά εξαπλώνεται σε όλη την υφήλιο είναι δυνατόν να προκαλέσει ακόμη και διεθνή ύφεση, εκφράσει ο επενδυτικός όμιλος GnS Economics σε ανάλυσή του.

Όπως αναφέρει ένα από τα βασικά χαρακτηριστικά του νέου ιού είναι ότι εξαπλώνεται πολύ γρήγορα, έχοντας μία σχετικά περίοδο επώασης, γεγονός το οποίο μπορεί να οδηγήσει σε σημαντική αύξηση των κρουσμάτων.

Σαφώς η χώρα που αντιμετωπίζει το μεγαλύτερο πρόβλημα είναι η Κίνα, της οποίας η οικονομία θα δεχθεί εξαιρετικά ισχυρές πιέσεις.

Αυτό θα καταστρέψει σημαντικό μέρος των προσπαθειών της κινεζικής κυβέρνησης να στηρίξει την ανάπτυξη ενώ θα «απορροφήσει» και τα όποια κέρδη υπήρξαν από την υπογραφή της «Φάσης Ι» της εμπορικής συμφωνίας μεταξύ ΗΠΑ και Κίνας.

Ταυτόχρονα θα πλήξει σημαντικά τις καταναλωτικές δαπάνες, έναν από τους βασικούς παράγοντες στήριξης της κινεζικής ανάπτυξης.

Σύμφωνα με τη GnS Economics ο ιός μπορεί ακόμη και να οδηγήσει σε ύφεση την κινεζική οικονομία και μαζί με αυτήν να συμπαρασύρει σε ύφεση όλη την υφήλιο.

Μάλιστα τονίζει ότι η πρώτη περιοχή που θα δεχθεί ισχυρό πλήγμα θα είναι αυτή της Ευρωζώνης καθώς αρκετές επιχειρήσεις αλλά και τράπεζές της έχουν πολύ μεγάλη εξάρτηση από την κινεζική αγορά.

Μία κρίση στις ευρωπαϊκές τράπεζες θα μπορούσε να δημιουργήσει μία αλυσίδα κρίσεων σε παγκόσμιο επίπεδο και να πλήξει και την αμερικανική αγορά.

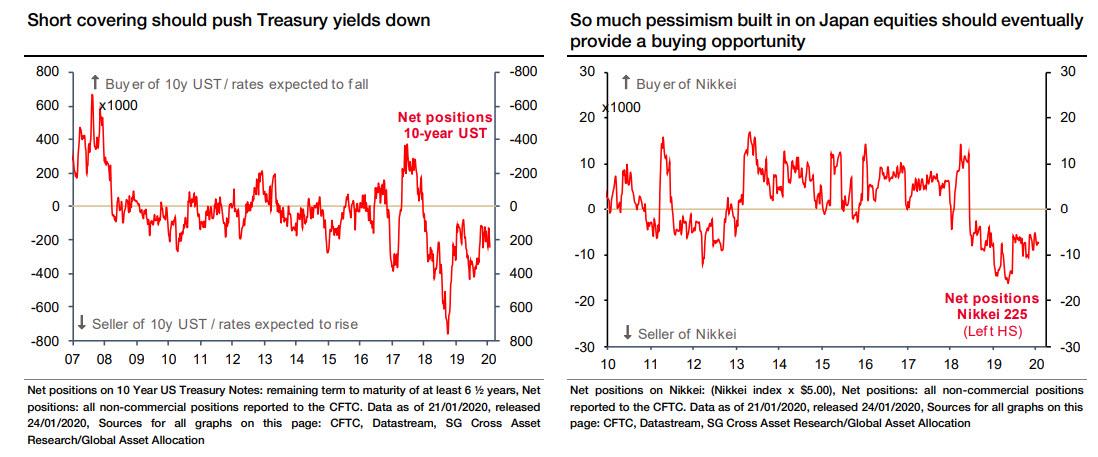

TD Securities: Να αναζητήσουν οι επενδυτές την ασφάλεια των ομολόγων

Το μεγαλύτερο πρόβλημα είναι ότι κανείς δεν γνωρίζει την ταχύτητα μετάδοσης του ιού, εκτιμά ο Priya Misra, αναλυτής της TD Securities.

Σε επίπεδο αγορών ο όμιλος παραμένει σταθερά υπέρ των τοποθετήσεων σε 10ετή αμερικανικά ομόλογα.

AdMacro: Η έξαρση του κορωνοϊού μπορεί να είναι μια άλλη στιγμή Lehman στις αγορές

Οι αγορές υποτιμούν τις πιθανές προεκτάσεις της έκρηξης του κορωναϊού, που θα μπορούσε να είναι μια στιγμή τύπου "Lehman" για την παγκόσμια οικονομία, σύμφωνα με την εταιρεία οικονομικής έρευνας AdMacro.

Κινέζοι αξιωματούχοι επιβεβαίωσαν την Τρίτη ότι ο αριθμός των νεκρών από τον ιό, είχε φτάσει τα 106 με 4.515 άτομα μολυσμένα.

Οι παγκόσμιες χρηματιστηριακές αγορές υποχώρησαν αισθητά τη Δευτέρα, αλλά άρχισαν να σταθεροποιούνται την Τρίτη, με τις μετοχές να παραμένουν κοντά στα πρόσφατα ρεκόρ, οδηγώντας πολλούς αναλυτές να υπενθυμίσουν την επιδημία SARS του 2003, ως ένδειξη του βραχυπρόθεσμου χαρακτήρα κάθε πιθανής οικονομικής επιβάρυνσης.

Το SARS έπληξε περίπου 8.000 ανθρώπους και είχε ως αποτέλεσμα σχεδόν 800 θανάτους και εκτιμάται ότι έχει μειώσει την ανάπτυξη στην Κίνα το 2003 κατά 1 ποσοστιαία μονάδα.

Ωστόσο, ο επικεφαλής έρευνας της AdMacro, Patrick Perret-Green, δήλωσε ότι οι αγορές ήταν "πάρα πολύ ανθεκτικές" δεδομένης της ανάπτυξης της οικονομίας της Κίνας από το 2003, μαζί με την αύξηση του αστικού πληθυσμού.

Το 60% του πληθυσμού της Κίνας σήμερα είναι στις αστικές περιοχές, σε σύγκριση με το 60% της υπαίθρου το 2003, και οι αεροπορικές μεταφορές επιβατών αυξήθηκαν στα 660 εκατομμύρια από τα 80 εκατομμύρια.

"Ας μην ξεχνά κανείς ότι στην επαρχία Xinjiang, με 56 εκατομμύρια πολίτες, οι επιχειρήσεις είναι κλειστές για άλλη μια εβδομάδα", δήλωσε ο Perret-Green.

"Μια τεράστια μερίδα του αστικού πληθυσμού έχει αναστείλει τις επιχειρηματικές δραστηριότητες", υπενθύμισε.

Μια βασική διαφορά μεταξύ του 2003 και του σήμερα είναι το μέγεθος και η σημασία της κινεζικής οικονομίας στην παγκόσμια οικονομία.

Στο τέλος του 2002, το ΑΕΠ της Κίνας υπολογίστηκε σε περίπου 1,5 τρισεκατομμύρια δολάρια, το 4% του παγκόσμιου ΑΕΠ.

Μέχρι το τέλος του 2019, αυτό ήταν 14,3 τρισεκατομμύρια δολάρια και πάνω από 16% του παγκόσμιου ΑΕΠ.

Μετά το ξέσπασμα του SARS, η Κίνα εξακολουθούσε να αναπτύσσεται ταχύτατα έχοντας μόλις προσχωρήσει στον Παγκόσμιο Οργανισμό Εμπορίου (ΠΟΕ).

Nordea: Πτώση έως και 25% στις ευρωπαϊκές μετοχές λόγω κορωνοϊού – Κέρδη για τον χρυσό

Συγκρατημένα αισιόδοξος εμφανίζεται ο Jim Reid, αναλυτής της Deutsche Bank, ο οποίος υποστηρίζει ότι «χωρίς καμία διάθεση να υποβαθμίσω τις τραγικές ανθρώπινες απώλειες, οι επιβεβαιωμένοι θάνατοι είναι πολύ λιγότεροι από αυτούς που έχουν πεθάνει από τις ιώσεις που παρουσιάζονται κλασσικά κατά τη χειμερινή περίοδο.

Το πρόβλημα έγκειται στο γεγονός ότι κάποιος μπορεί να έχει ασθενήσει με τον ιό αλλά να περάσει μεγάλο χρονικό διάστημα πριν να εκδηλωθούν τα συμπτώματα και αυτό καθιστά τον συγκεκριμένο ιό διαφορετικό από τον SARS.

Παράλληλα η αντίδραση της Κίνας ήταν πολύ πιο ταχεία από αυτήν που καταγράφηκε κατά την περίοδο του SARS, ως εκ τούτου είναι αρκετά δύσκολο να γίνουν συγκρίσεις»

Rabobank: Είναι δύσκολο να περιοριστούν οι μετακινήσεις των Κινέζων

«Είναι αρκετά δύσκολο να ενώσει κάποιος όλα τα στοιχεία που έχει στη διάθεσή του.

Αυτό που ξέρουμε είναι ότι έχουν επιβληθεί περιορισμοί στις μετακινήσεις σε Πεκίνο και Σαγκάη, ενώ 14 πόλεις έχουν τεθεί σε καραντίνα.

Το πρόβλημα είναι ότι δεν μπορείς να περιορίσεις πλήρως τις μετακινήσεις Κινέζων ανά την υφήλιο και ως εκ τούτου και τη μετάδοση του ιού σε άλλες περιοχές.

Δεν πρέπει να ξεχνάμε ότι η περίοδος «επώασης» του ιού είναι 14 ημέρες, δηλαδή κάποιος μπορεί να έχει τον ιό αλλά να μην έχει εμφανίσει κανένα σύμπτωμα για αρκετά μεγάλο διάστημα».

www.bankingnews.gr

Με τους φόβους για τον νέο κορωνοϊό να αυξάνονται, καθώς πέραν όλων των άλλων υπάρχουν και αρκετές ανησυχίες για το κατά πόσο τα στοιχεία που δίνουν στη δημοσιότητα οι κινεζικές αρχές είναι αληθινά, οι αναλυτές εξετάζουν τις επιπτώσεις που μπορεί να έχει η εξάπλωσή του τόσο στην παγκόσμια οικονομία όσο και στις αγορές.

Οι περισσότεροι συμφωνούν στο ότι ο ρυθμός ανάπτυξης της Κίνας θα υποχωρήσει, καθώς οι περιορισμοί που επιβάλλονται έχουν άμεσες επιπτώσεις στην κατανάλωση και την εφοδιαστική αλυσίδα.

Επιπλέον, την προηγούμενη εβδομάδα, το ΔΝΤ υποβάθμισε τις προβλέψεις του για το παγκόσμιο ΑΕΠ για το 2020 και το 2021, την έκτη κατ 'ευθείαν μείωση του, αν και με άσχημη αισιοδοξία, το παγκόσμιο ΑΕΠ το 2020 αναμένεται τώρα να σημειώσει μέτρια ανάκαμψη από 2,9% σε 3,3% (από 3,4% τον Οκτώβριο) και σε 3,4% το 2021 (από 3,6%), όπως είπε το ΔΝΤ, «υπάρχουν τώρα προσωρινά σημάδια ότι η παγκόσμια ανάπτυξη μπορεί να σταθεροποιηθεί, αν και σε υποτονικά επίπεδα».

Ωστόσο, αυτό που έχει σημασία είναι να ελεγχθεί κάποια στιγμή ο ιός, ώστε οι προεκτάσεις των μέτρων να μην επηρεάσουν άλλες οικονομίες του πλανήτη.

Μαζί με τη συνεχιζόμενη παγκόσμια επιβράδυνση, μια παγκόσμια επέλαση του κοροναϊού, θα μπορούσε να εκτροχιάσει τις καταναλωτικές συνήθειες των καταναλωτών στην Ασία, οι οποίες τελικά θα επιβάρυναν το παγκόσμιο εμπόριο.

Παλαιοτέρα οι περισσότερες επιδημίες ήταν μια ευκαιρία αγοράς για τους υπέρμαχους της «bull market»...

Goldman Sachs: Ο κορωνοϊός θα πλήξει το αμερικανικό ΑΕΠ στο α’ τρίμηνο 2020

Πλήγμα στο αμερικανικό ΑΕΠ θα προκαλέσει η εξάπλωση του κορωνοϊού στο α’ τρίμηνο του 2020, σύμφωνα με έκθεση του αμερικανικού χρηματοοικονομικού ομίλου Goldman Sachs.

Σύμφωνα με τους αναλυτές της Goldman το αμερικανικό ΑΕΠ θα χάσει περί του 0,4% σε ετήσια βάση, αν και εκτιμούν ότι θα κατορθώσει να καλύψει αυτό το κενό στο β’ τρίμηνο του 2020.

«Η πίεση στο ΑΕΠ θα καταφθάσει λόγω χαμηλότερων τουριστικών ροών από την Κίνα αλλά και υποχώρησης των αμερικανικών εξαγωγών προς το Πεκίνο», εκτιμά η Goldman Sachs.

Moody's: Ο κορωνοϊός θα επηρεάσει τις δαπάνες στην Κίνα - Θα υπάρξει αντίκτυπος σε πολλές χώρες και στις πολυεθνικές

Σε συναγερμό παραμένει η παγκόσμια κοινότητα για την επιδημία της ιογενούς πνευμονίας που προκαλεί ο νέος κορωνοϊός, καθώς παρά τα μέτρα που λαμβάνει η Κίνα, ο ιός όχι μόνο δεν περιορίζεται αλλά εξακολουθεί να εξαπλώνεται.

Είναι χαρακτηριστικό πως ο αριθμός των νεκρών αυξήθηκε στους 170, καταγράφοντας τη μεγαλύτερη ημερήσια αύξηση από την ημέρα που ξέσπασε η επιδημία, και ενώ ο Παγκόσμιος Οργανισμός Υγείας θα πραγματοποιήσει νέα έκτακτη συνεδρίαση σήμερα Πέμπτη 30/1 προκειμένου να αποφασίσει αν η επιδημία «αποτελεί έκτακτη ανάγκη παγκόσμιας εμβέλειας».

Όπως αναφέρει σε report του ο οίκος αξιολόγησης Moody’s o πρωταρχικός αντίκτυπος είναι στην ανθρώπινη υγεία.

Ωστόσο, ο κίνδυνος μόλυνσης επηρεάζει την οικονομική δραστηριότητα και τις χρηματοπιστωτικές αγορές.

Ο άμεσος και σημαντικότερος οικονομικός αντίκτυπος είναι στην Κίνα , αλλά θα επιδράσει παγκοσμίως, δεδομένης της σημασίας της Κίνας στην παγκόσμια ανάπτυξη καθώς και στα παγκόσμια έσοδα των πολυεθνικών εταιρειών.

Ανά τομέα, ο νέος κορωνοϊός θα έχει τις μεγαλύτερες αρνητικές επιπτώσεις στους τομείς των αγαθών και των υπηρεσιών εντός και εκτός της Κίνας που βασίζονται σε κινέζους καταναλωτές και ενδιάμεσα προϊόντα.

Σύμφωνα με την Moody’s οι επιπτώσεις έχουν προσωρινό αντίκτυπο στην οικονομία της Κίνας και η ετήσια αύξηση του ΑΕΠ στην Κίνα θα είναι σύμφωνη με τις προβλέψεις για 5,8% το 2020. Ωστόσο, η σύνθεση της ανάπτυξης πιθανότατα θα μεταβληθεί εξαιτίας της επιβράδυνσης της κατανάλωσης κατά το πρώτο τρίμηνο του 2020.

Παρόλα αυτά, εξακολουθεί να υπάρχει υψηλό επίπεδο αβεβαιότητας γύρω από το χρονικό ορίζοντα και την ένταση της εκδήλωσης του κορωνοϊού και η Moody’s θα αναθεωρήσει τις προβλέψεις της καθώς εξελίσσονται οι συνθήκες.

Μετά το ξέσπασμα του σοβαρού οξέος αναπνευστικού συνδρόμου (SARS) το 2003, η ανάπτυξη και οι χρηματοπιστωτικές αγορές στην Κίνα αποδυναμώθηκαν σημαντικά, αλλά για ένα μικρό χρονικό διάστημα.

Μια αντισταθμιστική ανάκαμψη περιόρισε τις συνολικές αρνητικές επιπτώσεις στην ετήσια ανάπτυξη.

Αλλά η επιδημία του SARS δεν είναι συγκρίσιμη, καθώς η σύνθεση της κινεζικής οικονομίας έχει αλλάξει αισθητά από το 2003, όπως δείχνει η έκθεση που ακολουθεί.

Τα τελευταία 16 χρόνια, η συμβολή της κατανάλωσης στην οικονομική ανάπτυξη της Κίνας έχει αυξηθεί σημαντικά.

Επομένως, η επίπτωση του κορωνοϊού μέσω του καναλιού κατανάλωσης μπορεί να είναι υψηλότερη τώρα.

Εάν υπάρχει πράγματι μια απότομη επιβράδυνση της κατανάλωσης, θα πρέπει να αναμένουμε ότι η μακροοικονομική πολιτική θα χαλαρώσει.

Αυτό θα μπορούσε να οδηγήσει σε μετατόπιση των κινητήριων δυνάμεων ανάπτυξης το 2020.

Ο ιός πιθανότατα θα επηρεάσει τα έσοδα των τομέων μεταφορών, καταλυμάτων, εστιατορίων, λιανικής και υπηρεσιών στην Κίνα.

Ωστόσο, ο αντίκτυπος στις πωλήσεις λιανικής πώλησης θα μπορούσε να είναι μικρότερος σε σύγκριση με την αδυναμία που ακολούθησε το ξέσπασμα του SARS λόγω της ταχείας μετάβασης στις πωλήσεις μέσω διαδικτύου στην Κίνα κατά την τελευταία δεκαετία.

DBRS: Εάν υπάρξει αποτελεσματική αντιμετώπιση από την Κίνα στον οι οικονομικές επιπτώσεις θα περιοριστούν σε 1- 2 τρίμηνα

Επειδή είναι ακόμη πολύ νωρίς για να διαπιστωθεί ο οικονομικός αντίκτυπος του ιού στην Κίνα, δεδομένης της ταχύτητας με την οποία έχει εξαπλωθεί η μόλυνση, ο αντίκτυπος πιθανότατα θα γίνει κατανοητός περισσότερο κατά το πρώτο τρίμηνο του 2020.

Η κατανάλωση, και ιδιαίτερα οι λιανικές πωλήσεις, είναι πιθανό να επηρεαστούν καθώς οι άνθρωποι σε όλη τη χώρα περιορίζουν τις δραστηριότητές τους εκτός των σπιτιών.

Σε μικρότερο βαθμό, η παραγωγή ενδέχεται επίσης να επηρεαστεί προσωρινά από την επέκταση των διακοπών, καθώς και από πιθανές επακόλουθες προφυλάξεις στο χώρο εργασίας για περιορισμό του ιού.

Η εξάπλωση του κορωνοϊού οδήγησε τις εταιρείες να περιορίσουν το ταξίδι τους στην Κίνα, η οποία θα επηρεάσει τα ξενοδοχεία, τα εστιατόρια και τις μεταφορές.

Το Χονγκ Κονγκ και άλλοι περιφερειακοί κόμβοι τουρισμού (π.χ. Ταϊλάνδη, Μακάο) είναι πιθανό να έχουν ακόμη μεγαλύτερο αντίκτυπο.

Το αυξανόμενο μερίδιο της Κίνας στην παγκόσμια οικονομία, σε συνδυασμό με την αυξανόμενη ενσωμάτωσή της στις παγκόσμιες αλυσίδες εφοδιασμού, σημαίνει ότι η επιβράδυνση στην Κίνα που προέρχεται από τον ιό θα μπορούσε να έχει μεγαλύτερη διαρροή από ό, τι στο παρελθόν.

Το 2003, όταν ο SARS έπληξε την κινεζική οικονομία, οι παγκόσμιες επιπτώσεις ήταν περιορισμένες.

Το βάρος της χώρας στην παγκόσμια ανάπτυξη την εποχή εκείνη ήταν ένα μέτριο 4%, σε σύγκριση με το μερίδιο του 17% του παγκόσμιου ΑΕΠ σήμερα.

Οι φόβοι γύρω από το ξέσπασμα μπορεί να προκαλέσουν αλλαγή συμπεριφοράς και να επηρεάσουν τα ταξίδια και τον τουρισμό παγκοσμίως.

Οι Κινέζοι τουρίστες έχουν οδηγήσει στη διαρκή αύξηση των ταξιδιών στην Ασία, καθώς αυξήθηκαν από το 2% του συνολικού αριθμού τουριστών το 2002 σε 9% το 2017.

Οι παγκόσμιοι κεντρικοί τραπεζίτες εξέφρασαν επίσης την ανησυχία τους: η Ομοσπονδιακή Τράπεζα της Αμερικής στη συνεδρίαση του Ιανουαρίου δήλωσε ότι ο κορωνοϊός η επιδημία ενέτεινε τον κίνδυνο για τις οικονομικές προοπτικές της για τις ΗΠΑ βραχυπρόθεσμα, μέσω μιας επιβράδυνσης της Κίνας που θα μπορούσε να μεταφερθεί στους εμπορικούς της εταίρους.

Η Κίνα διαθέτει χώρο πολιτικής για την αναζωογόνηση της οικονομίας της.

Επιπλέον των μέτρων για τη συγκράτηση του ιού, τα μέτρα νομισματικής και δημοσιονομικής πολιτικής είναι πιθανόν να χρησιμοποιηθούν ως απαραίτητα για την παροχή ρευστότητας και πιστωτικής στήριξης για την άμβλυνση των διαρκών επιπτώσεων στην ανάπτυξη.

Νωρίτερα αυτή την εβδομάδα, η Λαϊκή Τράπεζα της Κίνας (PBoC) ανακοίνωσε ότι, εν αναμονή της εισερχόμενης έλλειψης ρευστότητας, θα παρέχει επαρκή υποστήριξη ρευστότητας για την υποστήριξη τραπεζών και επιχειρήσεων που επηρεάστηκαν αρνητικά.

Στο δημοσιονομικό επίπεδο, οι αρχές θα μπορούσαν να ανακοινώσουν μεγαλύτερο δημοσιονομικό έλλειμμα το 2020, εάν το κόστος καταπολέμησης της επιδημίας είναι σημαντικό.

Ακόμη και με αυστηρά μέτρα περιορισμού και πεδίο εφαρμογής της νομισματικής και δημοσιονομικής αντίδρασης στην Κίνα, η DBRS αναμένει αρνητική πίεση στην ανάπτυξη του α’ τριμήνου 2020. Εάν υπάρξει μια αποτελεσματική πολιτική απάντηση, οι οικονομικές επιπτώσεις είναι πιθανό να περιοριστούν σε 1-2 τρίμηνα.

Ωστόσο, είναι πολύ νωρίς για να πούμε πόσο γρήγορα και για πόσο διάστημα ο ιός θα συνεχίσει να εξαπλώνεται.

GnS Economics: Ο κορωνοϊός μπορεί να προκαλέσει παγκόσμια ύφεση

Την εκτίμηση ότι ο κορωνοϊός που ξεκίνησε από την Κίνα αλλά εξαπλώνεται σε όλη την υφήλιο είναι δυνατόν να προκαλέσει ακόμη και διεθνή ύφεση, εκφράσει ο επενδυτικός όμιλος GnS Economics σε ανάλυσή του.

Όπως αναφέρει ένα από τα βασικά χαρακτηριστικά του νέου ιού είναι ότι εξαπλώνεται πολύ γρήγορα, έχοντας μία σχετικά περίοδο επώασης, γεγονός το οποίο μπορεί να οδηγήσει σε σημαντική αύξηση των κρουσμάτων.

Σαφώς η χώρα που αντιμετωπίζει το μεγαλύτερο πρόβλημα είναι η Κίνα, της οποίας η οικονομία θα δεχθεί εξαιρετικά ισχυρές πιέσεις.

Αυτό θα καταστρέψει σημαντικό μέρος των προσπαθειών της κινεζικής κυβέρνησης να στηρίξει την ανάπτυξη ενώ θα «απορροφήσει» και τα όποια κέρδη υπήρξαν από την υπογραφή της «Φάσης Ι» της εμπορικής συμφωνίας μεταξύ ΗΠΑ και Κίνας.

Ταυτόχρονα θα πλήξει σημαντικά τις καταναλωτικές δαπάνες, έναν από τους βασικούς παράγοντες στήριξης της κινεζικής ανάπτυξης.

Σύμφωνα με τη GnS Economics ο ιός μπορεί ακόμη και να οδηγήσει σε ύφεση την κινεζική οικονομία και μαζί με αυτήν να συμπαρασύρει σε ύφεση όλη την υφήλιο.

Μάλιστα τονίζει ότι η πρώτη περιοχή που θα δεχθεί ισχυρό πλήγμα θα είναι αυτή της Ευρωζώνης καθώς αρκετές επιχειρήσεις αλλά και τράπεζές της έχουν πολύ μεγάλη εξάρτηση από την κινεζική αγορά.

Μία κρίση στις ευρωπαϊκές τράπεζες θα μπορούσε να δημιουργήσει μία αλυσίδα κρίσεων σε παγκόσμιο επίπεδο και να πλήξει και την αμερικανική αγορά.

TD Securities: Να αναζητήσουν οι επενδυτές την ασφάλεια των ομολόγων

Το μεγαλύτερο πρόβλημα είναι ότι κανείς δεν γνωρίζει την ταχύτητα μετάδοσης του ιού, εκτιμά ο Priya Misra, αναλυτής της TD Securities.

Σε επίπεδο αγορών ο όμιλος παραμένει σταθερά υπέρ των τοποθετήσεων σε 10ετή αμερικανικά ομόλογα.

AdMacro: Η έξαρση του κορωνοϊού μπορεί να είναι μια άλλη στιγμή Lehman στις αγορές

Οι αγορές υποτιμούν τις πιθανές προεκτάσεις της έκρηξης του κορωναϊού, που θα μπορούσε να είναι μια στιγμή τύπου "Lehman" για την παγκόσμια οικονομία, σύμφωνα με την εταιρεία οικονομικής έρευνας AdMacro.

Κινέζοι αξιωματούχοι επιβεβαίωσαν την Τρίτη ότι ο αριθμός των νεκρών από τον ιό, είχε φτάσει τα 106 με 4.515 άτομα μολυσμένα.

Οι παγκόσμιες χρηματιστηριακές αγορές υποχώρησαν αισθητά τη Δευτέρα, αλλά άρχισαν να σταθεροποιούνται την Τρίτη, με τις μετοχές να παραμένουν κοντά στα πρόσφατα ρεκόρ, οδηγώντας πολλούς αναλυτές να υπενθυμίσουν την επιδημία SARS του 2003, ως ένδειξη του βραχυπρόθεσμου χαρακτήρα κάθε πιθανής οικονομικής επιβάρυνσης.

Το SARS έπληξε περίπου 8.000 ανθρώπους και είχε ως αποτέλεσμα σχεδόν 800 θανάτους και εκτιμάται ότι έχει μειώσει την ανάπτυξη στην Κίνα το 2003 κατά 1 ποσοστιαία μονάδα.

Ωστόσο, ο επικεφαλής έρευνας της AdMacro, Patrick Perret-Green, δήλωσε ότι οι αγορές ήταν "πάρα πολύ ανθεκτικές" δεδομένης της ανάπτυξης της οικονομίας της Κίνας από το 2003, μαζί με την αύξηση του αστικού πληθυσμού.

Το 60% του πληθυσμού της Κίνας σήμερα είναι στις αστικές περιοχές, σε σύγκριση με το 60% της υπαίθρου το 2003, και οι αεροπορικές μεταφορές επιβατών αυξήθηκαν στα 660 εκατομμύρια από τα 80 εκατομμύρια.

"Ας μην ξεχνά κανείς ότι στην επαρχία Xinjiang, με 56 εκατομμύρια πολίτες, οι επιχειρήσεις είναι κλειστές για άλλη μια εβδομάδα", δήλωσε ο Perret-Green.

"Μια τεράστια μερίδα του αστικού πληθυσμού έχει αναστείλει τις επιχειρηματικές δραστηριότητες", υπενθύμισε.

Μια βασική διαφορά μεταξύ του 2003 και του σήμερα είναι το μέγεθος και η σημασία της κινεζικής οικονομίας στην παγκόσμια οικονομία.

Στο τέλος του 2002, το ΑΕΠ της Κίνας υπολογίστηκε σε περίπου 1,5 τρισεκατομμύρια δολάρια, το 4% του παγκόσμιου ΑΕΠ.

Μέχρι το τέλος του 2019, αυτό ήταν 14,3 τρισεκατομμύρια δολάρια και πάνω από 16% του παγκόσμιου ΑΕΠ.

Μετά το ξέσπασμα του SARS, η Κίνα εξακολουθούσε να αναπτύσσεται ταχύτατα έχοντας μόλις προσχωρήσει στον Παγκόσμιο Οργανισμό Εμπορίου (ΠΟΕ).

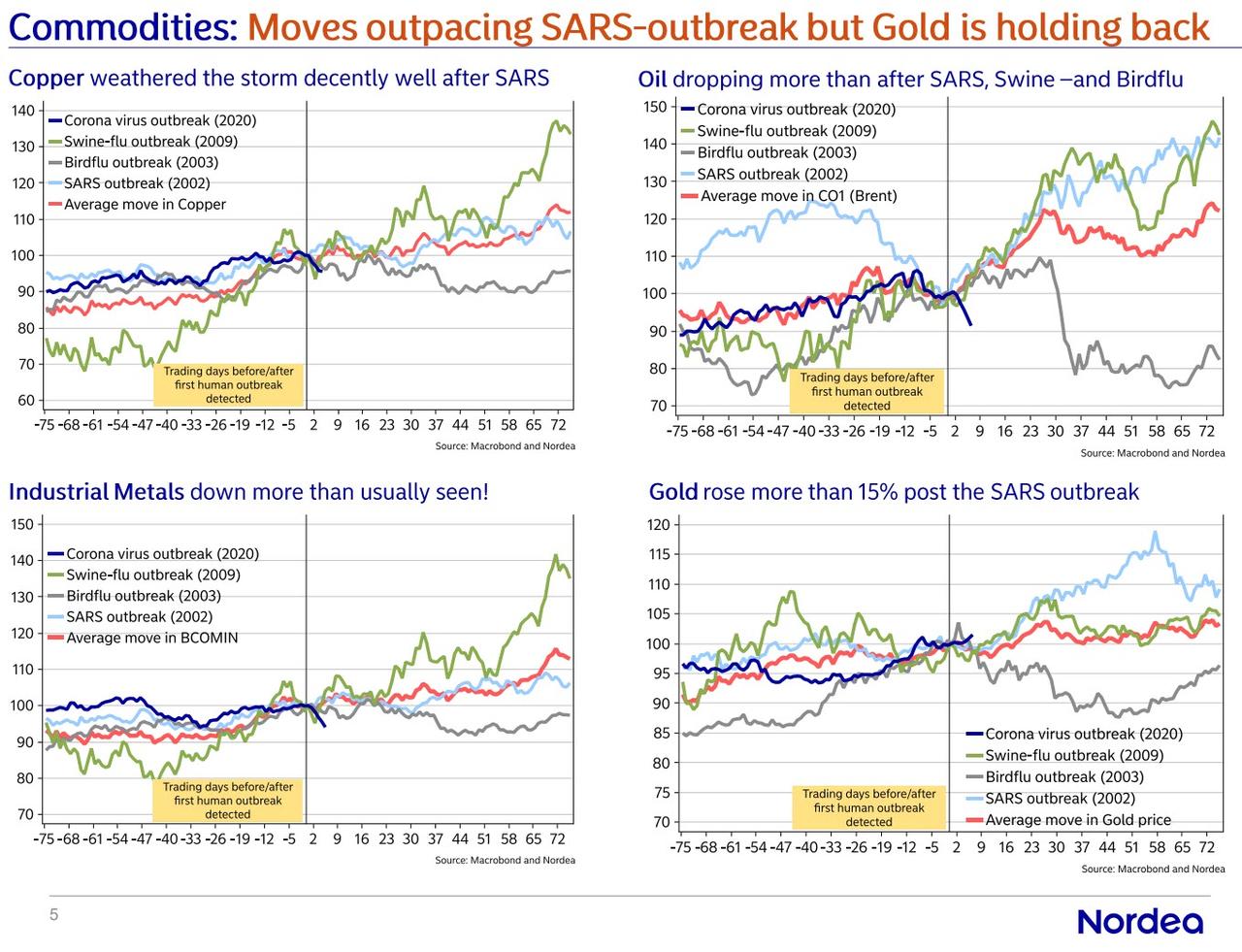

Nordea: Πτώση έως και 25% στις ευρωπαϊκές μετοχές λόγω κορωνοϊού – Κέρδη για τον χρυσό

Την επίπτωση που μπορεί να έχει σε όλα τα assets η εξάπλωση του κορωνοϊού εξετάζει η Nordea σε έκθεσή της, υποστηρίζοντας ότι η πτώση των μετοχών θα είναι παροδική, ενώ αντίθετα τα ομόλογα θα έχουν ελαφρώς καλύτερη πορεία.

Εκτιμά ακόμη ότι η όποια επίδραση θα έχει ο κορωνοϊός στις αγορές συναλλάγματος θα είναι περιορισμένη, ενώ προβλέπει ότι ο πραγματικός κερδισμένος θα αποδειχθεί ο χρυσός.

Ο χρηματοοικονομικός όμιλος εξετάζει στην έκθεσή του την επίπτωση που είχαν τρεις επιδημίες στις αγορές: ο SARS, η γρίπη των πτηνών και η γρίπη των χοίρων (Η1Ν1), προκειμένου να εξάγει τα συμπεράσματά του για την τρέχουσα κατάσταση με τον κορωνοϊό.

Σαφώς οι θάνατοι από το νέο ιό είναι, τουλάχιστον μέχρι στιγμής, πολύ λιγότεροι σε σύγκριση με τον SARS, αλλά θα πρέπει να ληφθεί υπόψη το γεγονός ότι από το 2002 – 2003 που εμφανίστηκε ο συγκεκριμένος ιός έως και σήμερα η Κίνα έχει αυξήσει σημαντικά τη βαρύτητά της στην παγκόσμια οικονομία.

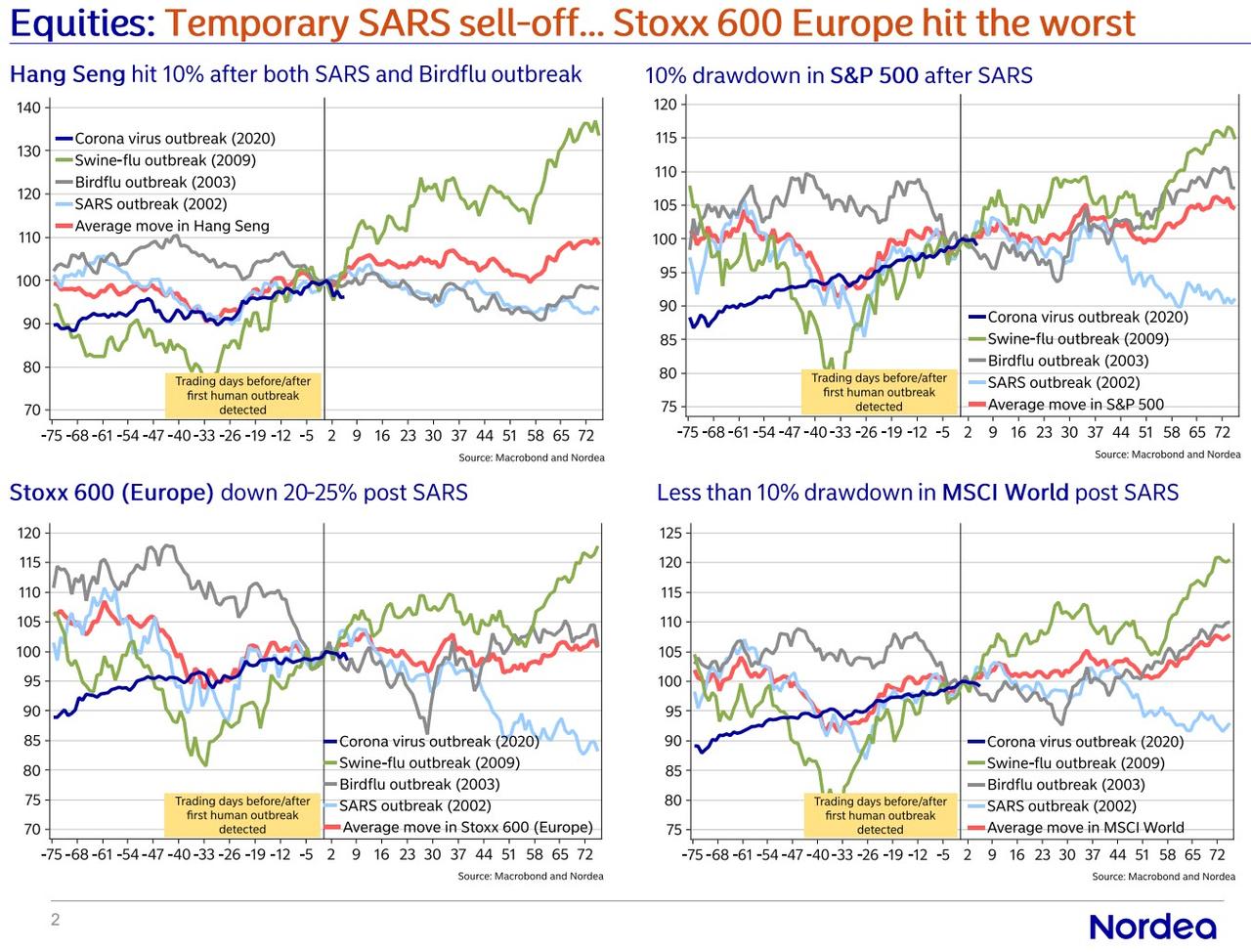

Μετοχές

Οι μετοχές θα υποχωρήσουν προσωρινά όπως συνέβη και στην περίπτωση του SARS.

Η περιοχή που θα δεχθεί το ισχυρότερο πλήγμα είναι η Ευρώπη με πτώση που θα μπορεί να κυμανθεί από 20% έως 25%, ενώ ο MSCI World θα υποχωρήσει λιγότερο από 10%.

Σημαντικό πλήγμα αναμένεται ότι θα δεχθεί και ο δείκτης Hang Seng.

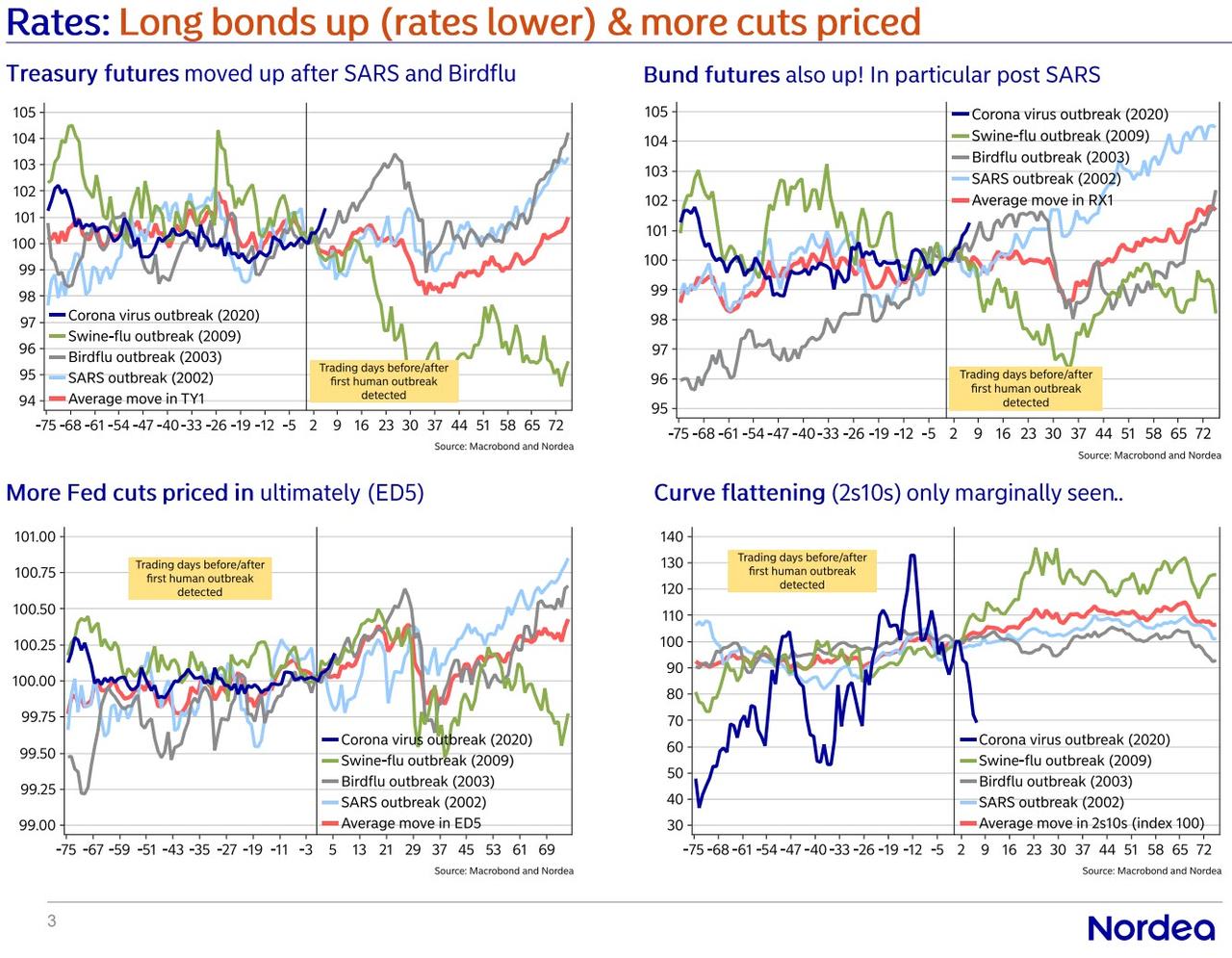

Ομόλογα

Αναμένεται ότι θα υποχωρήσουν περαιτέρω οι αποδόσεις των μακροχρόνιων ομολόγων τόσο σε ευρώ όσο και σε δολάρια.

Μετά το ξέσπασμα του SARS σημαντικές επιπτώσεις υπήρξαν στα 10ετή γερμανικά ομόλογα (bunds).

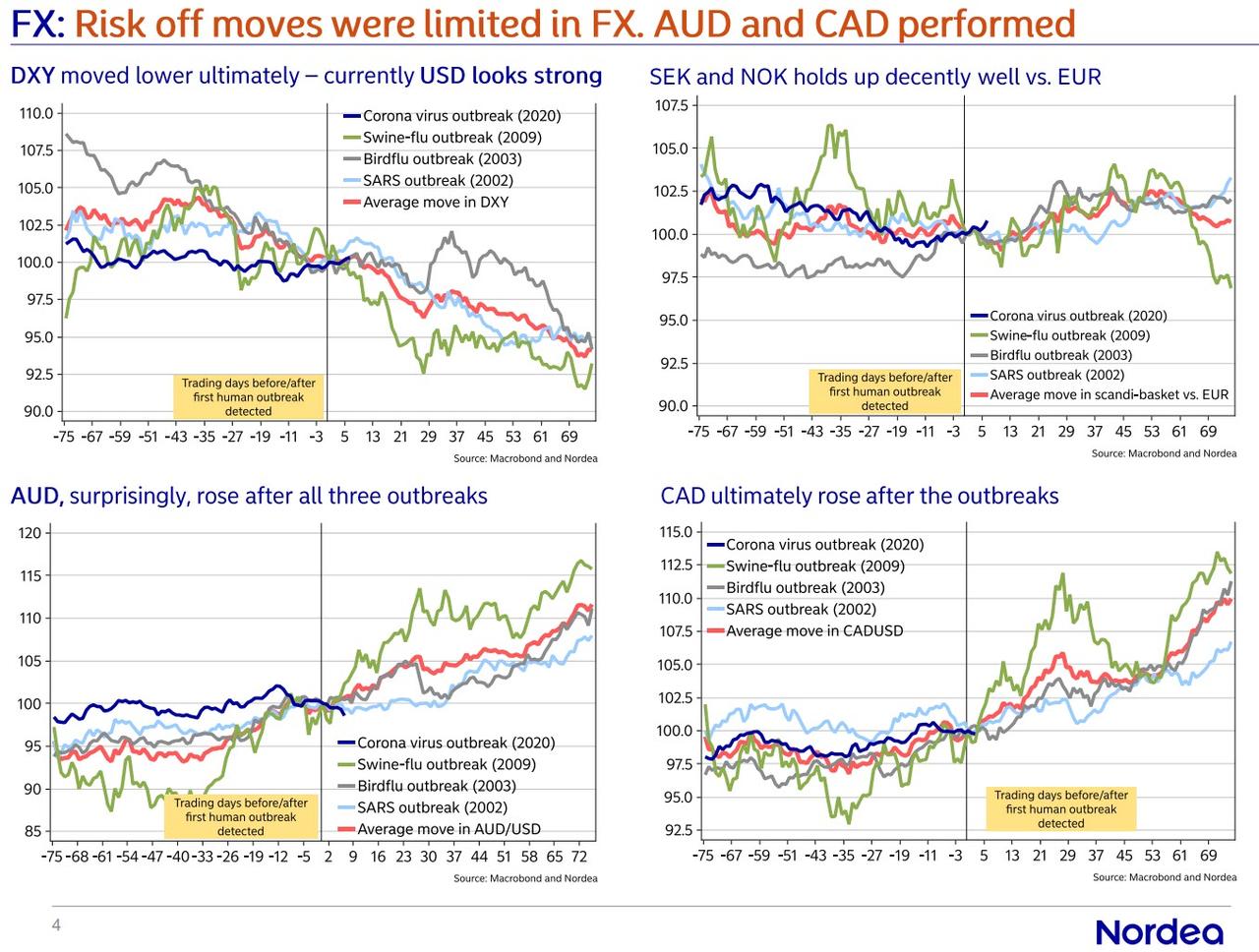

Συνάλλαγμα

Κατά τη διάρκεια του SARS και των άλλων δύο ιών το δολάριο ΗΠΑ δέχθηκε πιέσεις, ενώ τα δολάρια Αυστραλίας και Καναδά κινήθηκαν ανοδικά.

Σταθεροποιητική ήταν η πορεία κορώνας Νορβηγίας και Σουηδίας έναντι του ευρώ.

Εμπορεύματα

Ο χρυσός εκτιμάται ότι θα είναι το εμπόρευμα με τα μεγαλύτερα κέρδη, ενώ αντίθετα τα βιομηχανικά μέταλλα θα δεχθούν ισχυρό πλήγμα.

Julius Baer: Ο κορωνοϊός δημιουργεί επενδυτικές ευκαιρίες στις αγορές

Εκτιμά ακόμη ότι η όποια επίδραση θα έχει ο κορωνοϊός στις αγορές συναλλάγματος θα είναι περιορισμένη, ενώ προβλέπει ότι ο πραγματικός κερδισμένος θα αποδειχθεί ο χρυσός.

Ο χρηματοοικονομικός όμιλος εξετάζει στην έκθεσή του την επίπτωση που είχαν τρεις επιδημίες στις αγορές: ο SARS, η γρίπη των πτηνών και η γρίπη των χοίρων (Η1Ν1), προκειμένου να εξάγει τα συμπεράσματά του για την τρέχουσα κατάσταση με τον κορωνοϊό.

Σαφώς οι θάνατοι από το νέο ιό είναι, τουλάχιστον μέχρι στιγμής, πολύ λιγότεροι σε σύγκριση με τον SARS, αλλά θα πρέπει να ληφθεί υπόψη το γεγονός ότι από το 2002 – 2003 που εμφανίστηκε ο συγκεκριμένος ιός έως και σήμερα η Κίνα έχει αυξήσει σημαντικά τη βαρύτητά της στην παγκόσμια οικονομία.

Μετοχές

Οι μετοχές θα υποχωρήσουν προσωρινά όπως συνέβη και στην περίπτωση του SARS.

Η περιοχή που θα δεχθεί το ισχυρότερο πλήγμα είναι η Ευρώπη με πτώση που θα μπορεί να κυμανθεί από 20% έως 25%, ενώ ο MSCI World θα υποχωρήσει λιγότερο από 10%.

Σημαντικό πλήγμα αναμένεται ότι θα δεχθεί και ο δείκτης Hang Seng.

Ομόλογα

Αναμένεται ότι θα υποχωρήσουν περαιτέρω οι αποδόσεις των μακροχρόνιων ομολόγων τόσο σε ευρώ όσο και σε δολάρια.

Μετά το ξέσπασμα του SARS σημαντικές επιπτώσεις υπήρξαν στα 10ετή γερμανικά ομόλογα (bunds).

Συνάλλαγμα

Κατά τη διάρκεια του SARS και των άλλων δύο ιών το δολάριο ΗΠΑ δέχθηκε πιέσεις, ενώ τα δολάρια Αυστραλίας και Καναδά κινήθηκαν ανοδικά.

Σταθεροποιητική ήταν η πορεία κορώνας Νορβηγίας και Σουηδίας έναντι του ευρώ.

Εμπορεύματα

Ο χρυσός εκτιμάται ότι θα είναι το εμπόρευμα με τα μεγαλύτερα κέρδη, ενώ αντίθετα τα βιομηχανικά μέταλλα θα δεχθούν ισχυρό πλήγμα.

Julius Baer: Ο κορωνοϊός δημιουργεί επενδυτικές ευκαιρίες στις αγορές

Ο θανατηφόρος κοροναϊός από την Κίνα και οι ανησυχίες που προκαλεί θα συνεχίσουν να πιέζουν τις διεθνείς αγορές και να αποτελεί απειλή για τη διεθνή οικονομία, όπως αναφέρει σε ανάλυσή της η Julius Baer («Coronavirus: Assessment of potential impact – A cross-asset view»).

O οίκος προχωρά και σε σύγκριση των επιπτώσεων μεταξύ κοροναϊού και SARS, τονίζοντας παράλληλα ότι σαφώς ο νέος ιός δεν έχει αποδειχθεί ακόμη τόσο καταστροφικός, αλλά αυτό δεν σημαίνει ότι δεν θα πλήξει σημαντικά τις αγορές και ορισμένους κλάδους.

Επίδραση στην κινεζική οικονομία

Καθώς το πρόβλημα είναι ακόμη σχετικά νέο κανείς δεν μπορεί να προβλέψει με σιγουριά την πραγματική επίπτωση στην κινεζική οικονομία.

Όλα θα εξαρτηθούν από την ταχύτητα και την έκταση εξάπλωσης του ιού.

Εάν ληφθεί υπόψη η κατάσταση που δημιούργησε ο SARS τότε θα πρέπει να αναμένεται μείωση ή ακόμη και διακοπή της βιομηχανικής παραγωγής, αλλά μικρή επίδραση στην εξαγωγική δραστηριότητα της Κίνας.

Σημειώνεται ότι ο SARS οδήγησε σε περιορισμό της κινεζικής ανάπτυξης κατά 1,1%.

Βάσει ορισμένων αναλύσεων που έχουν πραγματοποιηθεί αυτή τη στιγμή, υπολογίζεται ότι η νέα επιδημία μπορεί να αφαιρέσει από το κινεζικό ΑΕΠ ανάπτυξη από 0,5% έως και 1,9% για το 2020.

Παρά ταύτα, όμως, οι αναλυτές της Julius Baer δεν προχωρούν σε υποβάθμιση της εκτίμησής τους, διατηρώντας την πρόβλεψη ότι η κινεζική οικονομία θα «τρέξει» με ρυθμό 5,8% για το 2020.

Αγορές συναλλάγματος και ομολόγων

Η εξάπλωση του κοροναϊού έπληξε άμεσα τη συναλλαγματική αγορά, καθώς επηρέασε αρνητικά τη διάθεση ανάληψης ρίσκου εκ μέρους των επενδυτών και τους έστρεψε στα παραδοσιακά καταφύγια.

Αποτέλεσμα ήταν να ενισχυθούν νομίσματα όπως το ιαπωνικό γεν και το ελβετικό φράγκο.

Όπως ήταν φυσικό σημαντικές πιέσεις δέχθηκε το κινεζικό γουάν, ενώ αντίθετα δεν αναμένεται ότι η όλη υπόθεση θα επηρεάσει σημαντικά το δολάριο ΗΠΑ, το οποίο εκ των πραγμάτων θεωρείται ως ένα από τα ασφαλέστερα νομίσματα.

Λιγότερο θετικό το περιβάλλον τόσο για το ευρώ όσο και για τα νομίσματα των ευρωπαϊκών χωρών εκτός Ευρωζώνης, με τη Julius Baer να τάσσεται υπέρ μίας πολύ προσεκτικής εξέτασης των επιλογών για όσους τοποθετούνται στη συναλλαγματική αγορά.

Το ίδιο που συνέβη στην αγορά συναλλάγματος, δηλαδή στροφή σε ασφαλή καταφύγια, καταγράφηκε και στην αγορά ομολόγων, με τους επενδυτές να αυξάνουν τις τοποθετήσεις τους σε 10ετή αμερικανικά ομόλογα, με αποτέλεσμα η απόδοσή τους να υποχωρήσει στο 1,6% (από 1,8% που ήταν πριν από μία εβδομάδα).

Η Julius Baer τονίζει ότι το αμερικανικό 10ετές ομόλογο τείνει να αποτελεί το καλύτερο hedging σε περιπτώσεις αναταραχής (οποιουδήποτε είδους), αλλά προσθέτει ότι οι επενδυτές θα στραφούν εκ νέου σε ομόλογα όχι και τόσο ασφαλή (σ.σ.: αυτά με αξιολόγηση από ΒΒ- έως και ΒΒΒ), καθώς τους προσφέρουν καλύτερες αποδόσεις, έστω και εάν αυξάνουν το ρίσκο.

Εμπορεύματα

Η αγορά εμπορευμάτων αναμένεται ότι θα δεχθεί ένα από τα πιο ισχυρά πλήγματα, κάτι που αποδεικνύεται και από το sell off που έχει καταγραφεί στο πετρέλαιο.

Οι επενδυτές ανησυχούν για πιθανή χαλάρωση της παγκόσμιας ανάπτυξης και φυσικά της κινεζικής οικονομίας, δηλαδή μίας οικονομίας που αποτελεί τον βασικό «καταναλωτή» για σχεδόν όλα τα εμπορεύματα.

Η ορθή επενδυτική στρατηγική

Οι μετοχικές αγορές θα συνεχίσουν, βραχυπρόθεσμα, να δέχονται πιέσεις, με τα μεγαλύτερα «θύματα» να είναι τα χρηματιστήρια Κίνας και Χονγκ Κονγκ.

Έχει καταστεί σαφές ότι οι επιπτώσεις στις αγορές θα εξαρτηθούν από το τι θα συμβεί στο άμεσο μέλλον με την εξάπλωση του ιού.

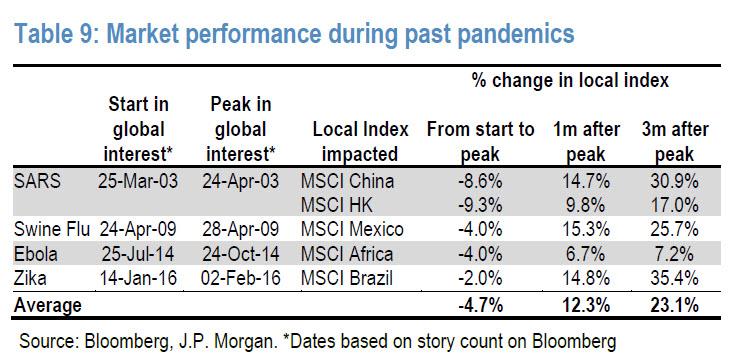

Στην περίπτωση του SARS οι κινεζικές μετοχές αφού αρχικά βυθίστηκαν κατόπιν ακολούθησαν ανάκαμψη σχήματος V, εμφανίζοντας άνοδο 21,5% στο εξάμηνο που ακολούθησε μετά τη χαλάρωση της εμφάνισης νέων κρουσμάτων και θανάτων από τον συγκεκριμένο ιό.

Ο οίκος στην έκθεσή του υποστηρίζει ότι η πτώση σε αρκετές μετοχές δημιουργεί αγοραστικές ευκαιρίες ιδιαίτερα για όσους τοποθετούνται σε μακροχρόνιο ορίζοντα στις αγορές.

Ένας από τους κλάδους που έχει δεχθεί το ισχυρότερο πλήγμα είναι αυτός πολυτελών ειδών και σε αυτών εμφανίζονται οι μεγαλύτερες ευκαιρίες.

JPMorgan: Αγοραστικές ευκαιρίες δημιουργεί ο κορωνοϊόςO οίκος προχωρά και σε σύγκριση των επιπτώσεων μεταξύ κοροναϊού και SARS, τονίζοντας παράλληλα ότι σαφώς ο νέος ιός δεν έχει αποδειχθεί ακόμη τόσο καταστροφικός, αλλά αυτό δεν σημαίνει ότι δεν θα πλήξει σημαντικά τις αγορές και ορισμένους κλάδους.

Επίδραση στην κινεζική οικονομία

Καθώς το πρόβλημα είναι ακόμη σχετικά νέο κανείς δεν μπορεί να προβλέψει με σιγουριά την πραγματική επίπτωση στην κινεζική οικονομία.

Όλα θα εξαρτηθούν από την ταχύτητα και την έκταση εξάπλωσης του ιού.

Εάν ληφθεί υπόψη η κατάσταση που δημιούργησε ο SARS τότε θα πρέπει να αναμένεται μείωση ή ακόμη και διακοπή της βιομηχανικής παραγωγής, αλλά μικρή επίδραση στην εξαγωγική δραστηριότητα της Κίνας.

Σημειώνεται ότι ο SARS οδήγησε σε περιορισμό της κινεζικής ανάπτυξης κατά 1,1%.

Βάσει ορισμένων αναλύσεων που έχουν πραγματοποιηθεί αυτή τη στιγμή, υπολογίζεται ότι η νέα επιδημία μπορεί να αφαιρέσει από το κινεζικό ΑΕΠ ανάπτυξη από 0,5% έως και 1,9% για το 2020.

Παρά ταύτα, όμως, οι αναλυτές της Julius Baer δεν προχωρούν σε υποβάθμιση της εκτίμησής τους, διατηρώντας την πρόβλεψη ότι η κινεζική οικονομία θα «τρέξει» με ρυθμό 5,8% για το 2020.

Αγορές συναλλάγματος και ομολόγων

Η εξάπλωση του κοροναϊού έπληξε άμεσα τη συναλλαγματική αγορά, καθώς επηρέασε αρνητικά τη διάθεση ανάληψης ρίσκου εκ μέρους των επενδυτών και τους έστρεψε στα παραδοσιακά καταφύγια.

Αποτέλεσμα ήταν να ενισχυθούν νομίσματα όπως το ιαπωνικό γεν και το ελβετικό φράγκο.

Όπως ήταν φυσικό σημαντικές πιέσεις δέχθηκε το κινεζικό γουάν, ενώ αντίθετα δεν αναμένεται ότι η όλη υπόθεση θα επηρεάσει σημαντικά το δολάριο ΗΠΑ, το οποίο εκ των πραγμάτων θεωρείται ως ένα από τα ασφαλέστερα νομίσματα.

Λιγότερο θετικό το περιβάλλον τόσο για το ευρώ όσο και για τα νομίσματα των ευρωπαϊκών χωρών εκτός Ευρωζώνης, με τη Julius Baer να τάσσεται υπέρ μίας πολύ προσεκτικής εξέτασης των επιλογών για όσους τοποθετούνται στη συναλλαγματική αγορά.

Το ίδιο που συνέβη στην αγορά συναλλάγματος, δηλαδή στροφή σε ασφαλή καταφύγια, καταγράφηκε και στην αγορά ομολόγων, με τους επενδυτές να αυξάνουν τις τοποθετήσεις τους σε 10ετή αμερικανικά ομόλογα, με αποτέλεσμα η απόδοσή τους να υποχωρήσει στο 1,6% (από 1,8% που ήταν πριν από μία εβδομάδα).

Η Julius Baer τονίζει ότι το αμερικανικό 10ετές ομόλογο τείνει να αποτελεί το καλύτερο hedging σε περιπτώσεις αναταραχής (οποιουδήποτε είδους), αλλά προσθέτει ότι οι επενδυτές θα στραφούν εκ νέου σε ομόλογα όχι και τόσο ασφαλή (σ.σ.: αυτά με αξιολόγηση από ΒΒ- έως και ΒΒΒ), καθώς τους προσφέρουν καλύτερες αποδόσεις, έστω και εάν αυξάνουν το ρίσκο.

Εμπορεύματα

Η αγορά εμπορευμάτων αναμένεται ότι θα δεχθεί ένα από τα πιο ισχυρά πλήγματα, κάτι που αποδεικνύεται και από το sell off που έχει καταγραφεί στο πετρέλαιο.

Οι επενδυτές ανησυχούν για πιθανή χαλάρωση της παγκόσμιας ανάπτυξης και φυσικά της κινεζικής οικονομίας, δηλαδή μίας οικονομίας που αποτελεί τον βασικό «καταναλωτή» για σχεδόν όλα τα εμπορεύματα.

Η ορθή επενδυτική στρατηγική

Οι μετοχικές αγορές θα συνεχίσουν, βραχυπρόθεσμα, να δέχονται πιέσεις, με τα μεγαλύτερα «θύματα» να είναι τα χρηματιστήρια Κίνας και Χονγκ Κονγκ.

Έχει καταστεί σαφές ότι οι επιπτώσεις στις αγορές θα εξαρτηθούν από το τι θα συμβεί στο άμεσο μέλλον με την εξάπλωση του ιού.

Στην περίπτωση του SARS οι κινεζικές μετοχές αφού αρχικά βυθίστηκαν κατόπιν ακολούθησαν ανάκαμψη σχήματος V, εμφανίζοντας άνοδο 21,5% στο εξάμηνο που ακολούθησε μετά τη χαλάρωση της εμφάνισης νέων κρουσμάτων και θανάτων από τον συγκεκριμένο ιό.

Ο οίκος στην έκθεσή του υποστηρίζει ότι η πτώση σε αρκετές μετοχές δημιουργεί αγοραστικές ευκαιρίες ιδιαίτερα για όσους τοποθετούνται σε μακροχρόνιο ορίζοντα στις αγορές.

Ένας από τους κλάδους που έχει δεχθεί το ισχυρότερο πλήγμα είναι αυτός πολυτελών ειδών και σε αυτών εμφανίζονται οι μεγαλύτερες ευκαιρίες.

Τους κλάδους τους οποίους μπορεί να πλήξει η επιδημία του κοροναϊού στην Κίνα, εξετάζει σε report της η JPMorgan, λαμβάνοντας υπόψη της τις αντίστοιχες επιπτώσεις που είχε ο SARS τόσο στις ασιατικές όσο και στις διεθνείς αγορές.

Οι αναλυτές του αμερικανικού χρηματοπιστωτικού ομίλου τονίζουν, πάντως, ότι είναι ακόμη αρκετά νωρίς να συγκρίνει κάποιος τον νέο ιό με τον SARS αλλά το καλύτερο που έχουν να πράξουν οι επενδυτές είναι να προσέξουν ορισμένες τοποθετήσεις τους.

«Όταν υπάρξουν ανησυχίες για θέματα υγείας είτε τοπικά είτε παγκόσμια, ή για τρομοκρατικά κτυπήματα, η ιστορία έχει δείξει ότι εκείνη ακριβώς τη στιγμή δημιουργούνται αγοραστικές ευκαιρίες και όχι ευκαιρίες για να πουλήσει κάποιος μετοχές», υπογραμμίζεται στην ανάλυση της JPMorgan.

Προθέτει ότι ακόμη και στην περίπτωση του SARS το 2003 το μεγαλύτερο πλήγμα το δέχθηκαν οι τοπικές αγορές, ενώ στην τρέχουσα περίοδο οι επενδυτές δεν θα πρέπει να φοβούνται και τόσο πολύ, καθώς «οι κινεζικές αρχές αντέδρασαν με ταχύτητα».

Είναι, όμως, σωστό να γίνεται αυτή η σύγκριση, δηλαδή μεταξύ κοροναϊού και SARS;

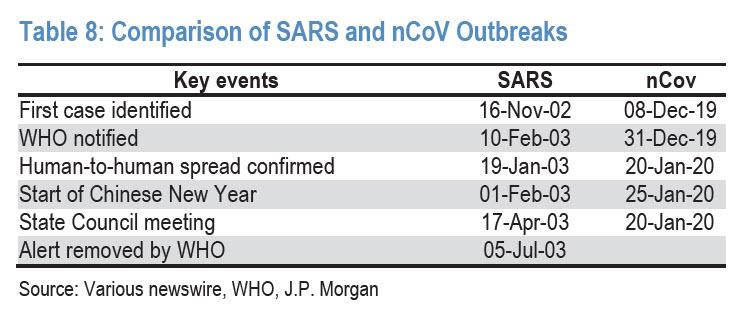

Σύμφωνα με τη JPMorgan «η τρέχουσα επιθυμία σαφώς θυμίζει τον SARS, ο οποίος ξεκίνησε στα τέλη του 2002 και εξαιτίας του βρήκαν τον θάνατο 774 άνθρωποι, ενώ νόσησαν πάνω από 8000 άνθρωποι.

Στην περίπτωση του SARS το πρώτο κρούσμα ανακοινώθηκε τον Νοέμβριο του 2002, ενώ ο Παγκόσμιος Οργανισμός Υγείας ειδοποιήθηκε στις 10 Φεβρουαρίου 2003.

Αντίθετα οι κινεζικές αρχές κινήθηκαν με πολύ μεγαλύτερη ταχύτητα προκειμένου να περιορίσουν την εξάπλωση του ιού».

Το δεύτερο στοιχείο που εξετάζει ο χρηματοπιστωτικός όμιλος είναι οι επιπτώσεις του SARS στην οικονομία.

Όπως αναφέρουν οι ειδικοί για την Κίνα της JPMorgan ο κλάδος τουρισμού ήταν αυτός που δέχθηκε το μεγαλύτερο πλήγμα, με τα έσοδα να υποχωρούν κατά 27% μεταξύ του α’ και του β’ τριμήνου του 2003.

Υπήρξε, επίσης, ισχυρή πτώση στις λιανικές πωλήσεις, στις μετακινήσεις πληθυσμών και στις μεταφορές εμπορευμάτων.

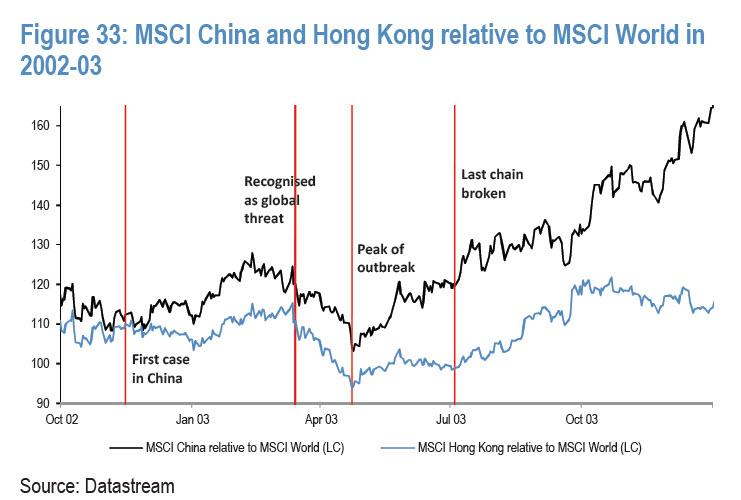

Ισχυρότερο ήταν το πλήγμα που δέχθηκαν οι αγορές, με το χρηματιστήριο του Χονγκ Κονγκ να χάνει σχεδόν το 1/5 της κεφαλαιοποίησής του σε διάστημα λίγων μηνών.

Πάντως τόσο το χρηματιστήριο του Χονγκ Κονγκ όσο και ο δείκτης MSCI China ανέκαμψαν μετά από μερικούς μήνες και μάλιστα εμφάνισαν πολύ καλή πορεία.

Η JPMorgan τονίζει ότι από τη στιγμή που μία πολύ πιο δύσκολη περίπτωση όπως αυτή του SARS είχε τελικά θετική κατάληξη για τις αγορές, τότε το ζήτημα του κοροναϊού θα τις βλάψεις, βέβαια, αλλά αυτό θα είναι παροδικό.

Τι συστήνει ο οίκος στους επενδυτές;

Καλύτερα να αγοράσουν τώρα που υποχωρούν οι αποτιμήσεις των μετοχών.

Προειδοποίηση Societe Generale: Θα υπάρξει πτώση 10% στις αγορές λόγω του κορωνοϊούΟι αναλυτές του αμερικανικού χρηματοπιστωτικού ομίλου τονίζουν, πάντως, ότι είναι ακόμη αρκετά νωρίς να συγκρίνει κάποιος τον νέο ιό με τον SARS αλλά το καλύτερο που έχουν να πράξουν οι επενδυτές είναι να προσέξουν ορισμένες τοποθετήσεις τους.

«Όταν υπάρξουν ανησυχίες για θέματα υγείας είτε τοπικά είτε παγκόσμια, ή για τρομοκρατικά κτυπήματα, η ιστορία έχει δείξει ότι εκείνη ακριβώς τη στιγμή δημιουργούνται αγοραστικές ευκαιρίες και όχι ευκαιρίες για να πουλήσει κάποιος μετοχές», υπογραμμίζεται στην ανάλυση της JPMorgan.

Προθέτει ότι ακόμη και στην περίπτωση του SARS το 2003 το μεγαλύτερο πλήγμα το δέχθηκαν οι τοπικές αγορές, ενώ στην τρέχουσα περίοδο οι επενδυτές δεν θα πρέπει να φοβούνται και τόσο πολύ, καθώς «οι κινεζικές αρχές αντέδρασαν με ταχύτητα».

Είναι, όμως, σωστό να γίνεται αυτή η σύγκριση, δηλαδή μεταξύ κοροναϊού και SARS;

Σύμφωνα με τη JPMorgan «η τρέχουσα επιθυμία σαφώς θυμίζει τον SARS, ο οποίος ξεκίνησε στα τέλη του 2002 και εξαιτίας του βρήκαν τον θάνατο 774 άνθρωποι, ενώ νόσησαν πάνω από 8000 άνθρωποι.

Στην περίπτωση του SARS το πρώτο κρούσμα ανακοινώθηκε τον Νοέμβριο του 2002, ενώ ο Παγκόσμιος Οργανισμός Υγείας ειδοποιήθηκε στις 10 Φεβρουαρίου 2003.

Αντίθετα οι κινεζικές αρχές κινήθηκαν με πολύ μεγαλύτερη ταχύτητα προκειμένου να περιορίσουν την εξάπλωση του ιού».

Το δεύτερο στοιχείο που εξετάζει ο χρηματοπιστωτικός όμιλος είναι οι επιπτώσεις του SARS στην οικονομία.

Όπως αναφέρουν οι ειδικοί για την Κίνα της JPMorgan ο κλάδος τουρισμού ήταν αυτός που δέχθηκε το μεγαλύτερο πλήγμα, με τα έσοδα να υποχωρούν κατά 27% μεταξύ του α’ και του β’ τριμήνου του 2003.

Υπήρξε, επίσης, ισχυρή πτώση στις λιανικές πωλήσεις, στις μετακινήσεις πληθυσμών και στις μεταφορές εμπορευμάτων.

Ισχυρότερο ήταν το πλήγμα που δέχθηκαν οι αγορές, με το χρηματιστήριο του Χονγκ Κονγκ να χάνει σχεδόν το 1/5 της κεφαλαιοποίησής του σε διάστημα λίγων μηνών.

Πάντως τόσο το χρηματιστήριο του Χονγκ Κονγκ όσο και ο δείκτης MSCI China ανέκαμψαν μετά από μερικούς μήνες και μάλιστα εμφάνισαν πολύ καλή πορεία.

Η JPMorgan τονίζει ότι από τη στιγμή που μία πολύ πιο δύσκολη περίπτωση όπως αυτή του SARS είχε τελικά θετική κατάληξη για τις αγορές, τότε το ζήτημα του κοροναϊού θα τις βλάψεις, βέβαια, αλλά αυτό θα είναι παροδικό.

Τι συστήνει ο οίκος στους επενδυτές;

Καλύτερα να αγοράσουν τώρα που υποχωρούν οι αποτιμήσεις των μετοχών.

Διόλου αισιόδοξη για την επίπτωση που θα έχει ο κορωνοϊός και η ταχεία επέκτασή του δεν είναι η Societe Generale σε ανάλυσή της, η οποία εκτιμά ότι θα υπάρξει διόρθωση της τάξης του 10% στις αγορές.

Πρόκειται για τον δεύτερο χρηματοοικονομικό όμιλο που κρούει τον κώδωνα του κινδύνου στους επενδυτές, καθώς είχε προηγηθεί η Morgan Stanley, η οποία είχε προειδοποιήσει για διόρθωση που μπορεί να φθάσει ακόμη και στο 5%.

Όπως αναφέρει ο Alai Bokobza κορυφαίος αναλυτής της Societe Generale είναι σαφείς οι ενδείξεις για χαλάρωση της παγκόσμιας ανάπτυξης, καθώς το πλήγμα από τον κορωνοϊό στην κινεζική οικονομία θα είναι εξαιρετικά ισχυρό «και κανείς δεν θα πρέπει να ξεχνά ότι η κινεζική οικονομία αντιστοιχεί στο 18% της παγκόσμιας οικονομικής παραγωγής».

Ο αναλυτής εκτιμά ότι ο πρώτος που θα αντιδράσει θα είναι η Fed προχωρώντας σε νέα μείωση επιτοκίων, γεγονός που οδηγεί τη SocGen σε πρόταση για μείωση θέσεων σε αμερικανικά κρατικά ομόλογα, ενώ στους κερδισμένους κατατάσσει τόσο το ιαπωνικό γεν όσο και τον χρυσό.

Επιπρόσθετα τονίζει ότι υπάρχει μία ομάδα ευρωπαϊκών μετοχών οι οποίες θα δεχθούν το πιο ισχυρό πλήγμα, λόγω της υψηλής έκθεσης που έχουν στην κινεζική αγορά.

Συμπερασματικά η SocGen συστήνει στους επενδυτές να μην αυξήσουν τις θέσεις τους σε μετοχές και να μην ακολουθήσουν τη γνωστή συμβουλή «buy the dip» (σ.σ.: αγορές μετοχών όταν υποχωρεί η αγορά υπό την ελπίδα ότι θα υπάρξει ανάκαμψη).

Τάσσεται, όμως, υπέρ των ιαπωνικών μετοχών, ενώ τονίζει ότι το καλύτερο που θα έχουν να κάνουν οι επενδυτές είναι να περιμένουν έως ότου σταθεροποιηθεί η κατάσταση με τον κορωνοϊό.

Συγκρατημένα αισιόδοξη η Deutsche BankΠρόκειται για τον δεύτερο χρηματοοικονομικό όμιλο που κρούει τον κώδωνα του κινδύνου στους επενδυτές, καθώς είχε προηγηθεί η Morgan Stanley, η οποία είχε προειδοποιήσει για διόρθωση που μπορεί να φθάσει ακόμη και στο 5%.

Όπως αναφέρει ο Alai Bokobza κορυφαίος αναλυτής της Societe Generale είναι σαφείς οι ενδείξεις για χαλάρωση της παγκόσμιας ανάπτυξης, καθώς το πλήγμα από τον κορωνοϊό στην κινεζική οικονομία θα είναι εξαιρετικά ισχυρό «και κανείς δεν θα πρέπει να ξεχνά ότι η κινεζική οικονομία αντιστοιχεί στο 18% της παγκόσμιας οικονομικής παραγωγής».

Ο αναλυτής εκτιμά ότι ο πρώτος που θα αντιδράσει θα είναι η Fed προχωρώντας σε νέα μείωση επιτοκίων, γεγονός που οδηγεί τη SocGen σε πρόταση για μείωση θέσεων σε αμερικανικά κρατικά ομόλογα, ενώ στους κερδισμένους κατατάσσει τόσο το ιαπωνικό γεν όσο και τον χρυσό.

Επιπρόσθετα τονίζει ότι υπάρχει μία ομάδα ευρωπαϊκών μετοχών οι οποίες θα δεχθούν το πιο ισχυρό πλήγμα, λόγω της υψηλής έκθεσης που έχουν στην κινεζική αγορά.

Συμπερασματικά η SocGen συστήνει στους επενδυτές να μην αυξήσουν τις θέσεις τους σε μετοχές και να μην ακολουθήσουν τη γνωστή συμβουλή «buy the dip» (σ.σ.: αγορές μετοχών όταν υποχωρεί η αγορά υπό την ελπίδα ότι θα υπάρξει ανάκαμψη).

Τάσσεται, όμως, υπέρ των ιαπωνικών μετοχών, ενώ τονίζει ότι το καλύτερο που θα έχουν να κάνουν οι επενδυτές είναι να περιμένουν έως ότου σταθεροποιηθεί η κατάσταση με τον κορωνοϊό.

Συγκρατημένα αισιόδοξος εμφανίζεται ο Jim Reid, αναλυτής της Deutsche Bank, ο οποίος υποστηρίζει ότι «χωρίς καμία διάθεση να υποβαθμίσω τις τραγικές ανθρώπινες απώλειες, οι επιβεβαιωμένοι θάνατοι είναι πολύ λιγότεροι από αυτούς που έχουν πεθάνει από τις ιώσεις που παρουσιάζονται κλασσικά κατά τη χειμερινή περίοδο.

Το πρόβλημα έγκειται στο γεγονός ότι κάποιος μπορεί να έχει ασθενήσει με τον ιό αλλά να περάσει μεγάλο χρονικό διάστημα πριν να εκδηλωθούν τα συμπτώματα και αυτό καθιστά τον συγκεκριμένο ιό διαφορετικό από τον SARS.

Παράλληλα η αντίδραση της Κίνας ήταν πολύ πιο ταχεία από αυτήν που καταγράφηκε κατά την περίοδο του SARS, ως εκ τούτου είναι αρκετά δύσκολο να γίνουν συγκρίσεις»

Rabobank: Είναι δύσκολο να περιοριστούν οι μετακινήσεις των Κινέζων

«Είναι αρκετά δύσκολο να ενώσει κάποιος όλα τα στοιχεία που έχει στη διάθεσή του.

Αυτό που ξέρουμε είναι ότι έχουν επιβληθεί περιορισμοί στις μετακινήσεις σε Πεκίνο και Σαγκάη, ενώ 14 πόλεις έχουν τεθεί σε καραντίνα.

Το πρόβλημα είναι ότι δεν μπορείς να περιορίσεις πλήρως τις μετακινήσεις Κινέζων ανά την υφήλιο και ως εκ τούτου και τη μετάδοση του ιού σε άλλες περιοχές.

Δεν πρέπει να ξεχνάμε ότι η περίοδος «επώασης» του ιού είναι 14 ημέρες, δηλαδή κάποιος μπορεί να έχει τον ιό αλλά να μην έχει εμφανίσει κανένα σύμπτωμα για αρκετά μεγάλο διάστημα».

www.bankingnews.gr

Σχόλια αναγνωστών