Υπάρχουν μεγάλες διαφορές στον ενυπόθηκο δανεισμό εντός της Ευρωζώνης

Στη δεύτερη θέση με τα ακριβότερα ενυπόθηκα δάνεια στην Ευρωζώνη βρίσκεται η Ελλάδα, σύμφωνα με τα στοιχεία που δημοσίευσε η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αυτή την εβδομάδα.

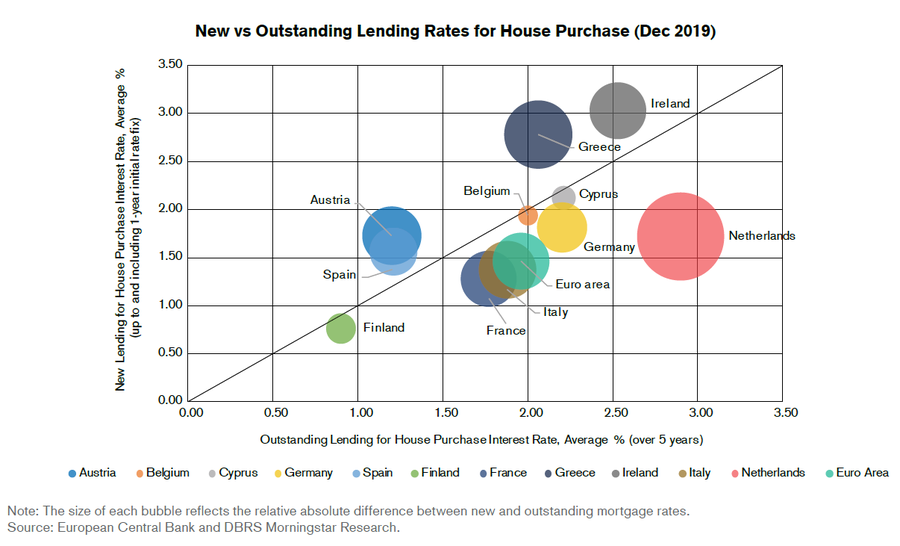

Στο διάγραμμα που διαμόρφωσε η DBRS, διαφαίνεται ξεκάθαρα ότι υπάρχουν μεγάλες διαφορές στον ενυπόθηκο δανεισμό εντός της Ευρωζώνης.

Για παράδειγμα, τα νέα στεγαστικά δάνεια που προσφέρονται στην Ελλάδα, στην Ιρλανδία, στην Αυστρία και την Ισπανία είναι σε υψηλότερα επιτόκια από το μέσο επιτόκιο για τις υποθήκες.

Για χώρες όπως το Βέλγιο, την Φινλανδία και την Κύπρο, η διαφορά μεταξύ των επιτοκίων είναι πολύ χαμηλά.

Ωστόσο, για χώρες όπως οι Κάτω Χώρες, τα εκκρεμή ενυπόθηκα δάνεια έχουν υψηλότερο επιτόκιο από τα νέα δάνεια που προσφέρονται.

Αυτό ισχύει και για τη Γερμανία, τη Γαλλία και την Ιταλία, αλλά η κλίμακα αυτής της διαφοράς είναι πολύ μικρότερη.

Αυτό θα επηρεάσει το δανεισμό, δεδομένου ότι οι δανειολήπτες πληρώνουν χαμηλότερο επιτόκιο από ό, τι είναι διαθέσιμο σήμερα, αναφέρει η DBRS.

Οι δανειολήπτες που πληρώνουν σήμερα ένα επιτόκιο υψηλότερο από τα νεότερα δάνεια που προσφέρονται είναι πιθανό να εξετάσουν την αναχρηματοδότηση.

Ωστόσο, όπως πάντα, υπάρχουν λεπτομέρειες σε κάθε αγορά που μπορούν να επηρεάσουν αυτούς τους παράγοντες.

Για παράδειγμα, στην Ολλανδία, τα ενυπόθηκα δάνεια τείνουν να έχουν πολύ μεγαλύτερη διάρκεια από ό, τι σε άλλες χώρες.

Αυτό μπορεί να σας βοηθήσει στην εξήγηση της μεγάλης διαφοράς μεταξύ των νέων δανείων και των εκκρεμών δανείων.

Ένα ακόμα αξιοσημείωτο χαρακτηριστικό των επιτοκίων που αναφέρονται παραπάνω είναι το πόσο υψηλά επιτόκια στεγαστικών δανείων είναι σε σχέση με το βασικό επιτόκιο.

Με ένα μεγάλο ποσοστό των κρατικών ομολόγων να διαπραγματεύονται με αρνητικά επιτόκια, το γεγονός ότι η πλειοψηφία των χωρών με μέσο επιτόκιο στεγαστικών δανείων άνω του 1,5% καταδεικνύει το υψηλό κόστος χρηματοδότησης και ενδεχομένως έλλειψη ανταγωνισμού για τους δανειολήπτες.

Τα επιτόκια των ενυπόθηκων δανείων σε όλες τις χώρες έχουν μειωθεί σταθερά τα τελευταία χρόνια, τόσο για τις εκκρεμείς υποθήκες όσο και τις νέες υποθήκες.

www.bankingnews.gr

Στο διάγραμμα που διαμόρφωσε η DBRS, διαφαίνεται ξεκάθαρα ότι υπάρχουν μεγάλες διαφορές στον ενυπόθηκο δανεισμό εντός της Ευρωζώνης.

Για παράδειγμα, τα νέα στεγαστικά δάνεια που προσφέρονται στην Ελλάδα, στην Ιρλανδία, στην Αυστρία και την Ισπανία είναι σε υψηλότερα επιτόκια από το μέσο επιτόκιο για τις υποθήκες.

Για χώρες όπως το Βέλγιο, την Φινλανδία και την Κύπρο, η διαφορά μεταξύ των επιτοκίων είναι πολύ χαμηλά.

Ωστόσο, για χώρες όπως οι Κάτω Χώρες, τα εκκρεμή ενυπόθηκα δάνεια έχουν υψηλότερο επιτόκιο από τα νέα δάνεια που προσφέρονται.

Αυτό ισχύει και για τη Γερμανία, τη Γαλλία και την Ιταλία, αλλά η κλίμακα αυτής της διαφοράς είναι πολύ μικρότερη.

Αυτό θα επηρεάσει το δανεισμό, δεδομένου ότι οι δανειολήπτες πληρώνουν χαμηλότερο επιτόκιο από ό, τι είναι διαθέσιμο σήμερα, αναφέρει η DBRS.

Οι δανειολήπτες που πληρώνουν σήμερα ένα επιτόκιο υψηλότερο από τα νεότερα δάνεια που προσφέρονται είναι πιθανό να εξετάσουν την αναχρηματοδότηση.

Ωστόσο, όπως πάντα, υπάρχουν λεπτομέρειες σε κάθε αγορά που μπορούν να επηρεάσουν αυτούς τους παράγοντες.

Για παράδειγμα, στην Ολλανδία, τα ενυπόθηκα δάνεια τείνουν να έχουν πολύ μεγαλύτερη διάρκεια από ό, τι σε άλλες χώρες.

Αυτό μπορεί να σας βοηθήσει στην εξήγηση της μεγάλης διαφοράς μεταξύ των νέων δανείων και των εκκρεμών δανείων.

Ένα ακόμα αξιοσημείωτο χαρακτηριστικό των επιτοκίων που αναφέρονται παραπάνω είναι το πόσο υψηλά επιτόκια στεγαστικών δανείων είναι σε σχέση με το βασικό επιτόκιο.

Με ένα μεγάλο ποσοστό των κρατικών ομολόγων να διαπραγματεύονται με αρνητικά επιτόκια, το γεγονός ότι η πλειοψηφία των χωρών με μέσο επιτόκιο στεγαστικών δανείων άνω του 1,5% καταδεικνύει το υψηλό κόστος χρηματοδότησης και ενδεχομένως έλλειψη ανταγωνισμού για τους δανειολήπτες.

Τα επιτόκια των ενυπόθηκων δανείων σε όλες τις χώρες έχουν μειωθεί σταθερά τα τελευταία χρόνια, τόσο για τις εκκρεμείς υποθήκες όσο και τις νέες υποθήκες.

www.bankingnews.gr

Σχόλια αναγνωστών