Τεράστιες οι διαφορές στις συστάσεις των Goldman Sachs και JP Morgan για τις ελληνικές τράπεζες

Από το ναδίρ… στο ζενίθ κινούνται οι μετοχές των ελληνικών τραπεζών τις τελευταίες ημέρες, με τους ξένους αναλυτές να εμφανίζουν εκ διαμέτρου αντίθετες εκθέσεις για τον κλάδο.

Μόλις στις 6 Φεβρουαρίου 2020 η Goldman Sachs έδωσε στη δημοσιότητα μια άκρως αρνητική έκθεση για τις ελληνικές τράπεζες, προειδοποιώντας μάλιστα για υψηλό κίνδυνο dilution στην Πειραιώς.

Μάλιστα, τόνισε με ιδιαιτέρως εμφατικό τρόπο ότι οι ελληνικές τράπεζες (0.2x-0.5x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023) διαπραγματεύονται σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους τους για το 2021, χωρίς να υπάρχει κίνδυνος εκτέλεσης.

Από τη δημοσιοποίηση της έκθεσης της Goldman Sachs στις 6 Φεβρουαρίου και τις τέσσερις συνεδριάσεις που επακολούθησαν, ο τραπεζικός δείκτης έχασε πάνω από το 4% της αξίας του, ενώ τις μεγαλύτερες απώλειες τις σημείωσε η Πειραιώς.

Λίγες ημέρες μετά, και πιο συγκεκριμένα σήμερα, 11 Φεβρουαρίου 2020, η JP Morgan Cazenove, η οποία τους τελευταίους μήνες είναι σταθερά θετική στις ελληνικές τράπεζες, επανήλθε και δήλωσε bullish για τον κλάδο, αναβαθμίζοντας διπλά μάλιστα τη σύσταση της Πειραιώς (σε overweight).

Οι διαφορές Goldman Sachs - JP Morgan

Η Goldman Sachs προσπάθησε να αξιολογήσει τη μέχρι τώρα εφαρμογή των σχεδίων εκκαθάρισης των ισολογισμών των ελληνικών τραπεζών εν συγκρίσει με τις αποτιμήσεις τους.

Και κατέληξε στο ότι διαπραγματεύονται σαν να είχαν τους δείκτες NPE στους στόχους τους για το 2021.

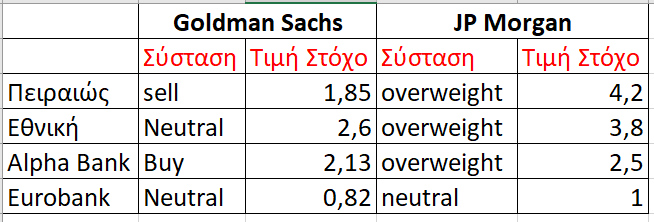

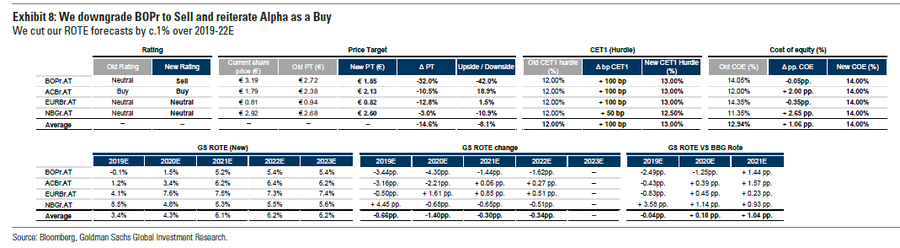

Γι' αυτό το λόγο προχώρησε σε σημαντικές μειώσεις των τιμών στόχων, αφού τις όρισε για την Πειραιώς στα 1,85 ευρώ, από 2,72 ευρώ προηγουμένως (-32%), για την Alpha Bank στα 2,13 ευρώ, από 2,38 ευρώ προηγουμένως (-10,5%), για την Eurobank στα 0,82 ευρώ, από 0,94 ευρώ (-12,8%) και για την Εθνική στα 2,60 ευρώ, από 2,68 ευρώ (-3%).

Ωστόσο, τα σχέδια μείωσης των προβληματικών δανείων από τις ελληνικές τράπεζες αντιμετωπίζουν τους υψηλότερους κινδύνους εκτέλεσης στον ευρωπαϊκό τομέα, ενώ με τη μείωση των τιμών στόχων θέλησε να τονίσει:

(1) τις χαμηλότερες προβλέψεις ROTE μέχρι το 2023

(2) το υψηλότερο όριο CET1

(3) το αναθεωρημένο COE

Έτσι, με βάση την βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των εκχωρήσεων NPE μέχρι το τέλος του 2023, μπορεί να προκαλέσει ένα υπολειπόμενο κεφαλαιακό χάσμα ύψους περίπου 3,4 δισ. ευρώ (περίπου 1,8% του ΑΕΠ του 2018).

Σε διαφορετικό μήκος η JP Morgan Cazenove, η οποία αναβάθμισε σε overweight τη σύσταση για την Alpha Bank και την Πειραιώς, διατήρησε την ίδια σύσταση για την Εθνική, ενώ υποβάθμισε σε neutral (ουδετερότητα) τη σύσταση της Eurobank.

Επίσης, αναβάθμισε την τιμή στόχο της Πειραιώς στα 4,20 από 2,40 ευρώ προηγουμένως και της Alpha Bank στα 2,5 ευρώ από 1,5 ευρώ προηγουμένως.

Αντίθετα, μείωσε για την Εθνική την τιμή-στόχο στα 3,80 από 3,90 ευρώ προηγουμένως και για τη Eurobank στο 1 ευρώ από 1,3 ευρώ προηγουμένως.

Εκτός των τιμών στόχων όμως, η JP Morgan Cazenove, επισήμανε ότι με αποτίμηση 0,4x σε όρους TBV με βάση τις εκτιμήσεις του 2020, οι μετοχές των ελληνικών τραπεζών δεν αντικατοπτρίζουν ακόμη στην πλήρη του έκταση τα σχέδια μείωσης των NPEs και το κόστος της εξομάλυνσης του κινδύνου, κατά την άποψη της JP Morgan Cazenove, ενώ δεδομένου του 6% -8% σε όρους ROTEs, βλέπει 27%-46% ανοδική δυναμική.

Συνοπτικά οι εκτιμήσεις των δύο οίκων

Της Goldman Sachs

Της JP Morgan Cazenove

www.bankingnews.gr

Μόλις στις 6 Φεβρουαρίου 2020 η Goldman Sachs έδωσε στη δημοσιότητα μια άκρως αρνητική έκθεση για τις ελληνικές τράπεζες, προειδοποιώντας μάλιστα για υψηλό κίνδυνο dilution στην Πειραιώς.

Μάλιστα, τόνισε με ιδιαιτέρως εμφατικό τρόπο ότι οι ελληνικές τράπεζες (0.2x-0.5x σε όρους P/TBV με βάση τις εκτιμήσεις του 2023) διαπραγματεύονται σαν να είχαν τους ακαθάριστους δείκτες NPE στους στόχους τους για το 2021, χωρίς να υπάρχει κίνδυνος εκτέλεσης.

Από τη δημοσιοποίηση της έκθεσης της Goldman Sachs στις 6 Φεβρουαρίου και τις τέσσερις συνεδριάσεις που επακολούθησαν, ο τραπεζικός δείκτης έχασε πάνω από το 4% της αξίας του, ενώ τις μεγαλύτερες απώλειες τις σημείωσε η Πειραιώς.

Λίγες ημέρες μετά, και πιο συγκεκριμένα σήμερα, 11 Φεβρουαρίου 2020, η JP Morgan Cazenove, η οποία τους τελευταίους μήνες είναι σταθερά θετική στις ελληνικές τράπεζες, επανήλθε και δήλωσε bullish για τον κλάδο, αναβαθμίζοντας διπλά μάλιστα τη σύσταση της Πειραιώς (σε overweight).

Οι διαφορές Goldman Sachs - JP Morgan

Η Goldman Sachs προσπάθησε να αξιολογήσει τη μέχρι τώρα εφαρμογή των σχεδίων εκκαθάρισης των ισολογισμών των ελληνικών τραπεζών εν συγκρίσει με τις αποτιμήσεις τους.

Και κατέληξε στο ότι διαπραγματεύονται σαν να είχαν τους δείκτες NPE στους στόχους τους για το 2021.

Γι' αυτό το λόγο προχώρησε σε σημαντικές μειώσεις των τιμών στόχων, αφού τις όρισε για την Πειραιώς στα 1,85 ευρώ, από 2,72 ευρώ προηγουμένως (-32%), για την Alpha Bank στα 2,13 ευρώ, από 2,38 ευρώ προηγουμένως (-10,5%), για την Eurobank στα 0,82 ευρώ, από 0,94 ευρώ (-12,8%) και για την Εθνική στα 2,60 ευρώ, από 2,68 ευρώ (-3%).

Ωστόσο, τα σχέδια μείωσης των προβληματικών δανείων από τις ελληνικές τράπεζες αντιμετωπίζουν τους υψηλότερους κινδύνους εκτέλεσης στον ευρωπαϊκό τομέα, ενώ με τη μείωση των τιμών στόχων θέλησε να τονίσει:

(1) τις χαμηλότερες προβλέψεις ROTE μέχρι το 2023

(2) το υψηλότερο όριο CET1

(3) το αναθεωρημένο COE

Έτσι, με βάση την βάση την ανάλυση της Goldman Sachs, η ανάπτυξη του κεφαλαίου και ο ρυθμός των εκχωρήσεων NPE μέχρι το τέλος του 2023, μπορεί να προκαλέσει ένα υπολειπόμενο κεφαλαιακό χάσμα ύψους περίπου 3,4 δισ. ευρώ (περίπου 1,8% του ΑΕΠ του 2018).

Σε διαφορετικό μήκος η JP Morgan Cazenove, η οποία αναβάθμισε σε overweight τη σύσταση για την Alpha Bank και την Πειραιώς, διατήρησε την ίδια σύσταση για την Εθνική, ενώ υποβάθμισε σε neutral (ουδετερότητα) τη σύσταση της Eurobank.

Επίσης, αναβάθμισε την τιμή στόχο της Πειραιώς στα 4,20 από 2,40 ευρώ προηγουμένως και της Alpha Bank στα 2,5 ευρώ από 1,5 ευρώ προηγουμένως.

Αντίθετα, μείωσε για την Εθνική την τιμή-στόχο στα 3,80 από 3,90 ευρώ προηγουμένως και για τη Eurobank στο 1 ευρώ από 1,3 ευρώ προηγουμένως.

Εκτός των τιμών στόχων όμως, η JP Morgan Cazenove, επισήμανε ότι με αποτίμηση 0,4x σε όρους TBV με βάση τις εκτιμήσεις του 2020, οι μετοχές των ελληνικών τραπεζών δεν αντικατοπτρίζουν ακόμη στην πλήρη του έκταση τα σχέδια μείωσης των NPEs και το κόστος της εξομάλυνσης του κινδύνου, κατά την άποψη της JP Morgan Cazenove, ενώ δεδομένου του 6% -8% σε όρους ROTEs, βλέπει 27%-46% ανοδική δυναμική.

Συνοπτικά οι εκτιμήσεις των δύο οίκων

Της Goldman Sachs

Της JP Morgan Cazenove

www.bankingnews.gr

Σχόλια αναγνωστών