Με βάση την Rabobank τα τρία κύρια κανάλια μέσω των οποίων ο ιός Covid-19 θα επηρεάσει την παγκόσμια οικονομία είναι ο τουρισμός, οι καθαρές εξαγωγές και τα ενδιάμεσα αγαθά

Τέσσερα σενάρια έχει επεξεργαστεί η ολλανδική Rabobank για τον κορωναϊό Covid-19 που προκαλεί ανησυχία σε όλο τον πλανήτη.

Η Rabobank εστιάζει στις οικονομικές επιπτώσεις του κορωναϊού Covid-19

Ο κοροναϊός Covid-19 θα μπορούσε να έχει πιο αρνητικές επιπτώσεις στις αγορές διεθνώς.

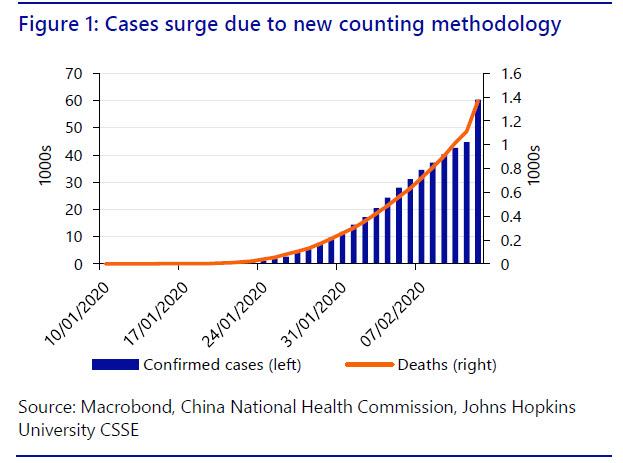

Και αυτό γιατί ο «αληθινός» αριθμός μολυσμένων ανθρώπων αλλά και νεκρών παραμένει αβέβαιος, όπως εξηγεί η πρόσφατη απότομη αύξηση όσων έχουν μολυνθεί ή πεθάνει.

Με βάση την Rabobank τα τρία κύρια κανάλια μέσω των οποίων ο ιός Covid-19 θα επηρεάσει την παγκόσμια οικονομία είναι ο τουρισμός, οι καθαρές εξαγωγές και τα ενδιάμεσα αγαθά

Στο «κακό» σενάριο η επιδημία του ιού δεν διαρκεί πολύ πέρα από το α΄ τρίμηνο του 2020.

Η αύξηση του ΑΕΠ της Κίνας για το 2020 θα μπορούσε να μειωθεί κάτω από το 5%, με την παραγωγή να δέχεται το μεγαλύτερο χτύπημα το τρίτο και το τέταρτο τρίμηνο του 2020.

Αυτό είναι το βασικό μας σενάριο, αν και με βάση τα τελευταία δεδομένα, το δεύτερο σενάριο γίνεται όλο και πιο πιθανό

Στο χειρότερο σενάριο, η επιδημία του ιού διαρκεί πέρα από το α΄ τρίμηνο του 2020.

Στην περίπτωση αυτή, η αύξηση του ΑΕΠ της Κίνας θα μπορούσε να υποχωρήσει κάτω από το 4% το 2020

Σε αυτό το σενάριο η Ασία θα υποστεί ισχυρό πλήγμα λόγω της εξάρτησής της από την Κίνα σε πολλούς τομείς ειδικά τις εξαγωγές και τον τουρισμό.

Στην ίδια την Κίνα, οι χρεοκοπίες μη χρηματοπιστωτικών επιχειρήσεων Κίνα θα μπορούσαν να αρχίσουν να αυξάνονται.

Μια τέτοια εξέλιξη θα οδηγήσει σε μείωση του μακροπρόθεσμου αναπτυξιακού δυναμικού της Κίνας, καθώς οι ιδιωτικές εταιρείες θα υποστούν σοκ.

Ως αποτέλεσμα, τα επίπεδα του χρέους θα αυξηθούν περαιτέρω, αφήνοντας την Κίνα πιο ευάλωτη στο μέλλον

Θα υπάρξει επίσης πίεση προς τα κάτω στο κινεζικό νόμισμα, καθώς η κεντρική τράπεζα θα συνεχίσει να παρέχει ρευστότητα.

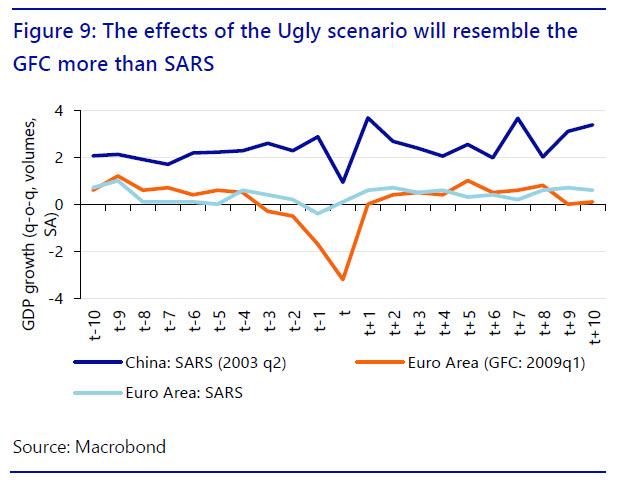

Στο άσχημο σενάριο, ο ιός εξαπλώνεται πέρα από την Κίνα και εξαπλώνεται στην Ασία καθώς και στις ανεπτυγμένες οικονομίες. Τα αποτελέσματά της πιθανόν να μοιάζουν περισσότερο με την παγκόσμια οικονομική κρίση του 2008με 2009 σε σχέση με την επιδημία SARS το 2003

Στο απίθανο σενάριο ο ιός μεταλλάσσεται και γίνεται μια πραγματικά παγκόσμια πανδημία

Οι αγορές

Οι χρηματοπιστωτικές αγορές βρίσκονται σε οριακά επίπεδα αφού ο Novel coronavirus Covid-19 πρωταγωνιστεί στα πρωτοσέλιδα. Σε αυτό το στάδιο, είναι ακόμα πολύ νωρίς για να διαπιστωθεί εάν ο Covid-19 είναι ή όχι «υπό έλεγχο».

Η Κίνα αποκρύπτει τον πραγματικό αριθμό των νεκρών και μολυσμένων.

Σε μια έκθεση που δημοσιεύθηκε στα τέλη Ιανουαρίου 2020 αξιολογήθηκε το «πιο πιθανό» αποτέλεσμα για την παγκόσμια οικονομία και τις αγορές με βάση αυτό που γνωρίζαμε τότε.

Όμως, η τεράστια αβεβαιότητα που αφορά τη διάδοση του ιού καθώς και ο αντίκτυπός του στην οικονομική συμπεριφορά υποδηλώνει ότι εξακολουθούμε να αντιμετωπίζουμε ένα ευρύ φάσμα αβεβαιοτήτων με τον κίνδυνο της πανδημίας να ελλοχεύει.

Η έκθεση αυτή θα εξετάσει συνεπώς τις πιθανές επιπτώσεις του ιού στις κινεζικές, ασιατικές και παγκόσμιες οικονομίες κάτω από τέσσερα διαφορετικά σενάρια.

Όπως προκύπτει, κανένα από αυτά δεν είναι θετικό σνεάριο, σε αντίθεση με τη σχετική αισιοδοξία που δείχνουν σήμερα οι αγορές μετοχών.

Στην πραγματικότητα, όλα είναι αρνητικά σε διάφορους βαθμούς, τα σενάρια είναι το κακό, το χειρότερο, το πολύ άσχημο και το απίστευτο.

Το κακό σενάριο

Το κακό σενάριο είναι στην πραγματικότητα το «καλό» που οι αγορές προφανώς υιοθετούν για να τιμολογήσουν μετοχές και ομόλογα.

Στο κακό σενάριο η σταθεροποίηση θα έρθει γρήγορα τόσο στην Κίνα και στο σενάριο αυτό λαμβάνεται υπόψη η παραδοχή ότι η διεθνής εξάπλωση του ιού παραμένει περιορισμένη σε ορισμένες χώρες, κυρίως στην ασιατική ήπειρο, αλλά χωρίς επανάληψη της ταχείας εξάπλωσης που αρχικά είδαμε στην ηπειρωτική Κίνα.

Πρόκειται για ένα σχετικά ήπιο σενάριο με τις οικονομικές επιπτώσεις επικεντρωμένες κυρίως στο πρώτο τρίμηνο και στο δεύτερο τρίμηνο του 2020.

Ανεξάρτητα από αυτό, η Rabobank εξακολουθεί να θεωρηθεί ότι ο ρυθμός ανάπτυξης του πρώτου τριμήνου 2020 της Κίνας σε αυτό το σενάριο θα μπορούσε να μειωθεί στο 2,9% σε ετήσια βάση, ποσοστό 3% χαμηλότερο από την προηγούμενη πρόβλεψη 5,9%. Αν υποθέσουμε ότι τα πιο δραστικά μέτρα περιορισμού αποσύρονται σταδιακά κατά τη διάρκεια του 2ου τριμήνου, ο αντίκτυπος στην ανάπτυξη του 2ου τριμήνου είναι πιθανό να είναι μικρότερος, αλλά ακόμα αρνητικός.

Μόνο στο α΄ 6μηνο του 2020 θα περιμέναμε μια μερική ανάκαμψη.

Για το 2020, ο ρυθμός ανάπτυξής της Κίνας προσδιορίζεται στο 4,8% - 5,6% ετησίως, και στη συνέχεια μεταξύ 5,5% και 6,3% για το 2021.

(Αυτές δεν είναι οι επίσημες προβλέψεις της Rabobank)

Αναμένεται ότι η κινεζική βιομηχανική παραγωγή θα δεχθεί το μεγαλύτερο χτύπημα βραχυπρόθεσμα, καθώς τα εργοστάσια παραμένουν κυρίως κλειστά το πρώτο τρίμηνο του 2020.

Η αύξηση της παραγωγής σε αυτό το σενάριο θα μειωθεί στο 2,2% στο α’ τρίμηνο 2020, ποσοστό 4% χαμηλότερο από τον 3ετή μέσο όρο (6,1% ετησίως).

Εντούτοις, πιθανότατα θα υπάρξει κάποια αύξηση της παραγωγής στο τρίτο και στο τέταρτο τρίμηνο του 2020.

Οι υπηρεσίες θα υποστούν το μεγαλύτερο χτύπημα, επιβραδύνοντας στο 3,5% που μεταφράζεται σε 3 ποσοστιαίες μονάδες κάτω από τον 3ετή μέσο όρο (7,5% ετησίως).

Οι υπηρεσίες θα ανακάμψουν στο β΄ 6μηνο του 2020.

Λέμε εν μέρει επειδή, ενώ η βιομηχανική παραγωγή μπορεί να ανακάμψει αλλά όχι οι καταναλωτικές δαπάνες.

Βασικά, ο τομέας των υπηρεσιών αντιστοιχεί σήμερα περισσότερο από το ήμισυ της οικονομίας της Κίνας (52%), το 2003 ήταν μόλις 42%.

Από την άποψη των κινήτρων, τόσο η δημοσιονομική όσο και η νομισματική πολιτική θα διαδραματίσουν ισχυρό ρόλο.

Η Κεντρική Τράπεζα της Κίνας PBOC έχει ήδη εισφέρει σημαντική ρευστότητα μέσω διαφόρων καναλιών, συνολικού ύψους 29,9 τρισεκατομμυρίων CNY (ή 414 δισεκατομμύρια δολάρια ΗΠΑ).

Τα επιτόκια, θα μειωθούν στην Κίνα νομοτελειακά.

Ταυτόχρονα, θα πρέπει να υπάρξει δημοσιονομική ευελιξία.

Θα υπάρξει αύξηση της έκδοσης ειδικών ομολόγων της τοπικής αυτοδιοίκησης και το δημοσιονομικό έλλειμμα της κεντρικής κυβέρνησης θα αυξηθεί, όπως είναι απαραίτητο, για να διασφαλιστεί ότι η οικονομία θα επανέλθει στην ομαλότητα όσο το δυνατόν συντομότερα.

Ωστόσο, αυτό δεν είναι μια άσκηση χωρίς κόστος.

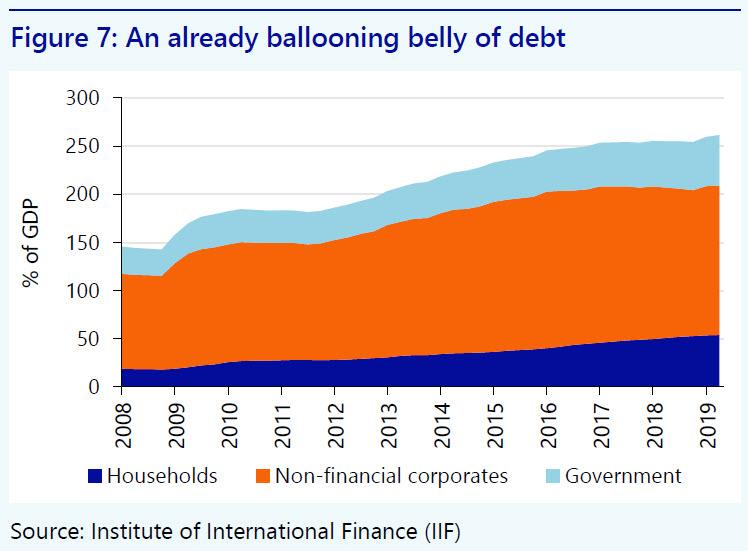

Το ήδη υψηλό χρέος των επιχειρήσεων και του κράτους στην Κίνα θα αυξηθούν ακόμη περισσότερο.

Η Κίνα στόχευε σε μείωση του χρέους και τώρα θα το δει ξανά να αυξάνεται.

Παράλληλα, αυτό το νέο κίνητρο έρχεται σε αντίθεση με τη φιλοδοξία της Κίνας να σταθεροποιήσει το χρηματοπιστωτικό της σύστημα.

Οι κινεζικές τράπεζες αντιμετωπίζουν ήδη αυξανόμενα επίπεδα μη εξυπηρετούμενων δανείων (NPLs).

Για παράδειγμα, η S & P εκτιμά ότι σε μια επιβράδυνση της ανάπτυξης τα NPEs θα μπορούσαν να πολλαπλασιαστούν πέντε ή έξι φορές, σε εκατοντάδες δισεκατομμύρια δολάρια ΗΠΑ.

Η κατάσταση μπορεί να γίνει χειρότερη.

Βασικά, οι τράπεζες της Κίνας είναι ήδη υπό πίεση.

Είναι σχεδόν βέβαιο ότι θα πρέπει οι κινεζικές τράπεζες να αντλήσουν κεφάλαια ή να στηριχθούν στην Κεντρική Τράπεζα PBOC.

Πράγματι, σε όλα σχεδόν τα σενάρια, η παρέμβαση της Κεντρικής Τράπεζας είναι μονόδρομος.

Σε μια τέτοια περίπτωση, ο συνδυασμός αυξημένης ρευστότητας, χαμηλότερων επιτοκίων, μείωση των εισροών κεφαλαίων, είναι πιθανό να ασκήσει σημαντική πίεση στο γουάν.

Μια τέτοια εξέλιξη θα μπορούσε να μετριάσει την αποτελεσματικότητα των παρεμβάσεων της κεντρικής τράπεζας.

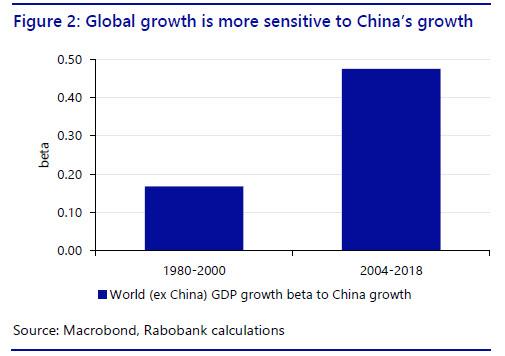

Για την παγκόσμια οικονομία, το σενάριο αυτό είναι επίσης οδυνηρό, καθώς η Κίνα έχει γίνει μια κρίσιμη κινητήρια δύναμη της παγκόσμιας οικονομικής ανάπτυξης.

Η ευαισθησία της παγκόσμιας οικονομίας στο ρυθμό ανάπτυξης της Κίνας ήταν 0,17% μεταξύ της δεκαετίας του 1980 και του 2000, η οποία σχεδόν τριπλασιάστηκε στα 0,47% τα τελευταία 15 χρόνια. Έτσι, κάθε ποσοστιαία μονάδα της ανάπτυξης του κινεζικού ΑΕΠ σχετίζεται με το 0,50% του παγκόσμιου ΑΕΠ.

Το σενάριο αυτό θα οδηγήσει σε αύξηση του παγκόσμιου ΑΕΠ του 2020 κατά -0,2 μονάδες βάσης χαμηλότερη από την τρέχουσα εκτίμηση μας στο 2,9%.

Οι μηχανισμοί οικονομικής μετάδοσης

Από την πλευρά της ζήτησης, η Κίνα συνεισφέρει στο 25% των τουριστών στην Νότια Κορέα, το Βιετνάμ και την Ταϊλάνδη, αλλά και την Αυστραλία, την Νέα Ζηλανδία και το Χονγκ Κονγκ.

Επίσης, στέλνει εκατομμύρια τουρίστες στην Ευρώπη και τις ΗΠΑ. Φυσικά, η μείωση των κινέζων τουριστών θα πλήξει περισσότερο τις χώρες όπου ο τουρισμός είναι μεγαλύτερος ως ποσοστό του ΑΕΠ.

Ο τουρισμός, για παράδειγμα, αντιπροσωπεύει το 20% του ΑΕΠ και απασχολεί περίπου το 10% του εργατικού δυναμικού στην Κίνα.

Οι κινέζοι τουρίστες αντιπροσωπεύουν μόνο το 6% του ΑΕΠ της Ταϊλάνδης.

Πράγματι, ο ιός ήδη χτυπάει την Ταϊλάνδη σκληρά, καθώς μειώνονται ή ακυρώνονται πολλές κρατήσεις που αφορούν τον τουρισμό.

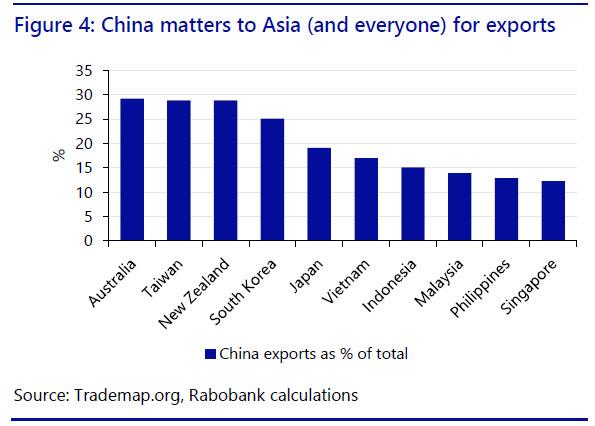

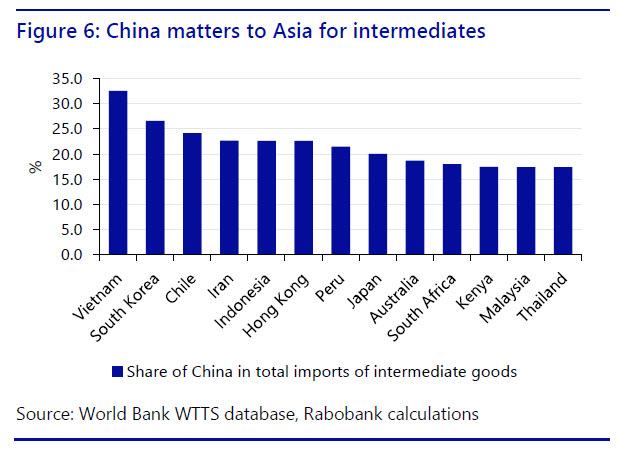

Ο δεύτερος δίαυλος της μετάδοσης βάσει της ζήτησης είναι οι εξαγωγές.

Για την Αυστραλία, τη Νέα Ζηλανδία, την Ταϊβάν και τη Νότια Κορέα, περισσότερο από το 25% των εξαγωγών σχετίζονται με την Κίνα.

Για το Χονγκ Κονγκ, το ποσοστό αυτό ανέρχεται στο 78%.

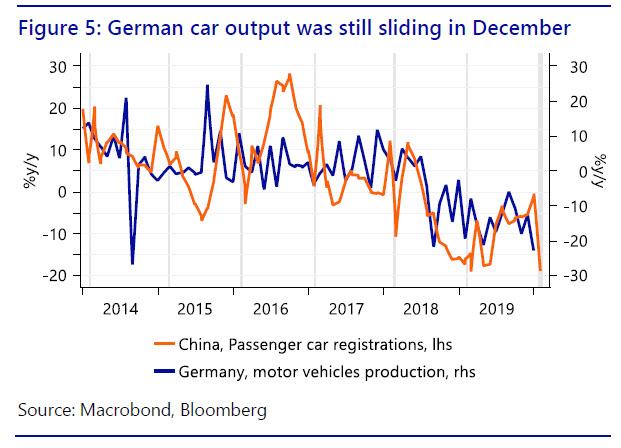

Ακόμα και η Ευρώπη δεν μπορεί να ξεφύγει: το 7% των εξαγωγών της Γερμανίας (96 δισ. ευρώ) πηγαίνει στην Κίνα, το ένα τέταρτο των οποίων είναι αυτοκίνητα.

Η υπόλοιπη Ασία αποτελεί το 11% των γερμανικών εξαγωγών. Έτσι, το 18% των γερμανικών εξαγωγών θα πληγεί άμεσα ή έμμεσα από τη ζήτηση από την Κίνα, καθώς και τη διακοπή των οδών μεταφοράς.

Με τη γερμανική παραγωγή αυτοκινήτων ήδη στο χαμηλότερο επίπεδό της από το 2010 η Γερμανική οικονομία είναι βέβαιο ότι θα πληγεί.

Το τρίτο κανάλι μετάδοσης είναι έμμεσο και δυνητικά εξίσου σοβαρό το σοκ εφοδιασμού.

Η Κίνα αποτελεί ζωτικό μέρος των διεθνών αλυσίδων εφοδιασμού, διεθνείς εταιρείες βασίζονται σε κινεζικά ενδιάμεσα προϊόντα για την παραγωγή των τελικών προϊόντων τους.

Έτσι, μια διακοπή της κινεζικής παραγωγής σημαίνει ότι αυτές οι εταιρείες δεν είναι σε θέση να παράγουν τα τελικά τους προϊόντα ή τουλάχιστον αντιμετωπίζουν καθυστερήσεις στην παραγωγή, ανάλογα με το πότε μπορεί να ξαναρχίσει η παραγωγή στην Κίνα.

Σε ένα μακροοικονομικό επίπεδο, χώρες όπως το Βιετνάμ, η Νότια Κορέα και η Ινδονησία είναι ιδιαίτερα επιρρεπείς.

Στην Ευρώπη η Γερμανία επίσης επηρεάζεται: περίπου το 9% της συνολικής εισαγωγής ενδιάμεσων αγαθών στη Γερμανία προέρχεται από την Κίνα.

Ο τομέας των αυτοκινήτων της Γερμανίας θα μπορούσε έτσι να αντιμετωπίσει τις επιπτώσεις του κορωναϊού.

Πράγματι, αρκετές μεγάλες κορεατικές επιχειρήσεις όπως η Hyundai και η Kia σχεδιάζουν να κλείσουν κάποια τοπική παραγωγή λόγω της έλλειψης εισροών εξαρτημάτων και άλλων υλικών από την Κίνα, με επακόλουθες επιπτώσεις στη δική τους αλυσίδα εφοδιασμού.

Θα πρέπει επίσης να σημειωθεί ότι αυτή η τάση καταγράφεται έντονα επίσης μέσα στην ίδια την Κίνα: η Κίνα είναι πολύ περισσότερο συσχετισμένη με την Κίνα από ό, τι με τον υπόλοιπο κόσμο!

Πράγματι, η τρέχουσα κρίση επηρεάζει την εσωτερική παραγωγή της χώρας πολύ σοβαρά.

Μακροπρόθεσμες επιπτώσεις

Κάποιος πρέπει επίσης να εξετάσει τη μακροπρόθεσμη δομική βλάβη που θα παρατηρηθεί όσο περισσότερο κρατάει ο ιός.

Η κινεζική κυβέρνηση θα αναλάβει την διάσωση των μεγάλων κρατικών εταιρών αλλά τι θα γίνει με τις ιδιωτικές εταιρίες.

Πόσο μπορεί πραγματικά να αντιμετωπίσει το κράτος το φαινόμενο ντόμινο χρεοκοπιών σε μικρές και μεσαίες επιχειρήσεις;

Πώς μπορεί να στηρίξει τα νοικοκυριά που δεν θα μπορούν να πληρώνουν τα στεγαστικά τους δάνεια;

Ως εκ τούτου, η ανάπτυξη του κινεζικού ΑΕΠ μπορεί να διατηρηθεί μόνο με συνεχείς παρεμβάσεις της Κεντρικής Τράπεζας της Κίνας.

Οι μακροπρόθεσμες επιπτώσεις αυτού του τύπου διάσωσης σε μια εποχή κατά την οποία η Κίνα φαινομενικά υποτίθεται ότι πρόκειται να μεταρρυθμιστεί θα είναι πολύ μεγάλες.

Η κινεζική οικονομία ως σύνολο καθίσταται λιγότερο αποδοτική όσον αφορά τις επενδύσεις, που ήδη αποτελεί ήδη βασικό πρόβλημα.

Το χειρότερο

Στο χειρότερο σενάριο ο ιός εξαπλώνεται περαιτέρω εντός της Κίνας και διαρκεί περισσότερο από ό, τι στο προηγούμενο σενάριο δηλαδή 6 με 9 μήνες.

Εντός της Κίνας, ο οικονομικός αντίκτυπος θα αυξηθεί φυσικά με εμφανή τα σημάδια στο α΄ 6μηνο του 2020.

Οι πιέσεις που ασκούνται στην κινεζική κυβέρνηση, στις επιχειρήσεις και στα νοικοκυριά εάν κανείς δεν μπορεί να εργαστεί για μεγάλο χρονικό διάστημα και στη συνέχεια στις τράπεζες θα προκαλέσει νόμιμο παρενεργειών.

Στο χειρότερο σενάριο η αύξηση του ΑΕΠ της Κίνας για το 2020 θα κινηθεί μεταξύ 3,8% -4,6%.

Και πάλι η παραγωγή θα υποστεί το μεγαλύτερο χτύπημα, επειδή τα εργοστάσια θα κλείσουν για περισσότερο χρόνο.

Οι υπηρεσίες θα υποστούν επίσης χτύπημα.

Επιπλέον, οι παγκόσμιες επιπτώσεις θα είναι πολύ ισχυρότερες: η παγκόσμια ανάπτυξη θα μπορούσε να μειωθεί κατά 1% το 2020. Ωστόσο, αναμένουμε κάποια ανάκαμψη στα τέλη του 3ου και στο 4ο τρίμηνο του 2020, αν και η ανάκαμψη των υπηρεσιών θα είναι σχετικά μικρότερη λόγω μιας παρατεταμένης περιόδου ανασφάλειας.

Το πολύ άσχημο σενάριο

Στο πολύ «άσχημο» σενάριο ο ιός θα συνεχίσει να καταστρέφει την Κίνα, να εξαπλώνεται στην Ασία, την Αυστραλία και τη Νέα Ζηλανδία προκαλώντας χιονοστιβάδα ακολουθώντας οι ΗΠΑ και η Ευρώπη.

Εάν ο ιός εξαπλωθεί στη Δύση ο πανικός θα ήταν φυσικά η άμεση παρενέργεια.

Όπως συμβαίνει σήμερα στην Κίνα, οι άνθρωποι δεν θα έβγαιναν να ψωνίσουν θα παρέμεναν στα σπίτια τους ή θα μπορούσαν να προβούν σε αγορές πανικού υπό τον φόβο ότι μπορεί τα τρόφιμα στα supermarket να μειωθούν.

Η οικονομία θα σταματούσε να λειτουργεί στην Δύση.

Φυσικά, ο τομέας των υπηρεσιών στους οποίους βασίζεται η Δύση πολύ περισσότερο από την Κίνα θα κατέρρεε: τα εστιατόρια, μπαρ, κινηματογράφοι, συναυλίες όλα θα σταματούσαν.

Το διεθνές εμπόριο θα κατέρρεε μαζί με την εγχώρια ζήτηση.

Οι κυβερνήσεις θα υλοποιούσαν αμέσως παρόμοιες τακτικές καραντίνας όπως στην Κίνα.

Ανεξάρτητα από τις διαφορές στα πολιτικά συστήματα, η καραντίνα είναι καραντίνα προκαλώντας μεγάλη κοινωνική κατακραυγή.

Σε ένα τέτοιο σενάριο είναι αδύνατο να εκτιμηθεί ο ακριβής αντίκτυπος στην παγκόσμια οικονομία - διότι θα υπήρχε ελάχιστη παγκόσμια οικονομία σε λειτουργία.

Όλα θα κατέρρεαν.

Κεντρικές τράπεζες και εμπορικές τράπεζες θα επιτάσσονταν από τα κράτη για να στηρίξουν τις οικονομίες.

Ωστόσο, οι τράπεζες θα υιοθετήσουν τις νέες εντολές να δανείζουν;

Θα υπάρχει προσωπικό αφού κανείς δεν θα βρίσκεται στο γραφείο;

Ως εκ τούτου, το κράτος θα αναγκαστεί να δράσει σημαντικά προκειμένου να ανακόψει μια συνολική οικονομική κατάρρευση - και πάλι, όπως στην Κίνα.

Το αδιανόητο σενάριο

Αυτό το σενάριο είναι πολύ απλό.

Ο ιός εξαπλώνεται παγκοσμίως και μεταλλάσσεται, προκαλώντας χιλιάδες θανάτους.

Οι μολυσμένοι θα φθάσουν σε επίπεδα ρεκόρ, όπως και οι θάνατοι.

Η παγκόσμια πανδημία οδηγεί σε κατάρρευση το παγκόσμιο σύστημα.

Ωστόσο, μπορεί κανείς να δει ότι σε κάθε ένα από αυτά τα τέσσερα σενάρια τα πράγματα είναι άσχημα, ακόμη και στα δύο πρώτα σενάρια.

Ως εκ τούτου, η σχετική αισιοδοξία των διεθνών χρηματιστηριακών αγορών φαίνεται να βασίζεται στην πεποίθηση ότι η ρευστότητα των κεντρικών τραπεζών αναπληρώνει τη μεταδοτικότητα του ιού.

Όμως ο κορωναϊός καραδοκεί και ίσως ακόμη να μην έχει δείξει το πραγματικό του πρόσωπο.

www.bankingnews.gr

Η Rabobank εστιάζει στις οικονομικές επιπτώσεις του κορωναϊού Covid-19

Ο κοροναϊός Covid-19 θα μπορούσε να έχει πιο αρνητικές επιπτώσεις στις αγορές διεθνώς.

Και αυτό γιατί ο «αληθινός» αριθμός μολυσμένων ανθρώπων αλλά και νεκρών παραμένει αβέβαιος, όπως εξηγεί η πρόσφατη απότομη αύξηση όσων έχουν μολυνθεί ή πεθάνει.

Με βάση την Rabobank τα τρία κύρια κανάλια μέσω των οποίων ο ιός Covid-19 θα επηρεάσει την παγκόσμια οικονομία είναι ο τουρισμός, οι καθαρές εξαγωγές και τα ενδιάμεσα αγαθά

Στο «κακό» σενάριο η επιδημία του ιού δεν διαρκεί πολύ πέρα από το α΄ τρίμηνο του 2020.

Η αύξηση του ΑΕΠ της Κίνας για το 2020 θα μπορούσε να μειωθεί κάτω από το 5%, με την παραγωγή να δέχεται το μεγαλύτερο χτύπημα το τρίτο και το τέταρτο τρίμηνο του 2020.

Αυτό είναι το βασικό μας σενάριο, αν και με βάση τα τελευταία δεδομένα, το δεύτερο σενάριο γίνεται όλο και πιο πιθανό

Στο χειρότερο σενάριο, η επιδημία του ιού διαρκεί πέρα από το α΄ τρίμηνο του 2020.

Στην περίπτωση αυτή, η αύξηση του ΑΕΠ της Κίνας θα μπορούσε να υποχωρήσει κάτω από το 4% το 2020

Σε αυτό το σενάριο η Ασία θα υποστεί ισχυρό πλήγμα λόγω της εξάρτησής της από την Κίνα σε πολλούς τομείς ειδικά τις εξαγωγές και τον τουρισμό.

Στην ίδια την Κίνα, οι χρεοκοπίες μη χρηματοπιστωτικών επιχειρήσεων Κίνα θα μπορούσαν να αρχίσουν να αυξάνονται.

Μια τέτοια εξέλιξη θα οδηγήσει σε μείωση του μακροπρόθεσμου αναπτυξιακού δυναμικού της Κίνας, καθώς οι ιδιωτικές εταιρείες θα υποστούν σοκ.

Ως αποτέλεσμα, τα επίπεδα του χρέους θα αυξηθούν περαιτέρω, αφήνοντας την Κίνα πιο ευάλωτη στο μέλλον

Θα υπάρξει επίσης πίεση προς τα κάτω στο κινεζικό νόμισμα, καθώς η κεντρική τράπεζα θα συνεχίσει να παρέχει ρευστότητα.

Στο άσχημο σενάριο, ο ιός εξαπλώνεται πέρα από την Κίνα και εξαπλώνεται στην Ασία καθώς και στις ανεπτυγμένες οικονομίες. Τα αποτελέσματά της πιθανόν να μοιάζουν περισσότερο με την παγκόσμια οικονομική κρίση του 2008με 2009 σε σχέση με την επιδημία SARS το 2003

Στο απίθανο σενάριο ο ιός μεταλλάσσεται και γίνεται μια πραγματικά παγκόσμια πανδημία

Οι αγορές

Οι χρηματοπιστωτικές αγορές βρίσκονται σε οριακά επίπεδα αφού ο Novel coronavirus Covid-19 πρωταγωνιστεί στα πρωτοσέλιδα. Σε αυτό το στάδιο, είναι ακόμα πολύ νωρίς για να διαπιστωθεί εάν ο Covid-19 είναι ή όχι «υπό έλεγχο».

Η Κίνα αποκρύπτει τον πραγματικό αριθμό των νεκρών και μολυσμένων.

Σε μια έκθεση που δημοσιεύθηκε στα τέλη Ιανουαρίου 2020 αξιολογήθηκε το «πιο πιθανό» αποτέλεσμα για την παγκόσμια οικονομία και τις αγορές με βάση αυτό που γνωρίζαμε τότε.

Όμως, η τεράστια αβεβαιότητα που αφορά τη διάδοση του ιού καθώς και ο αντίκτυπός του στην οικονομική συμπεριφορά υποδηλώνει ότι εξακολουθούμε να αντιμετωπίζουμε ένα ευρύ φάσμα αβεβαιοτήτων με τον κίνδυνο της πανδημίας να ελλοχεύει.

Η έκθεση αυτή θα εξετάσει συνεπώς τις πιθανές επιπτώσεις του ιού στις κινεζικές, ασιατικές και παγκόσμιες οικονομίες κάτω από τέσσερα διαφορετικά σενάρια.

Όπως προκύπτει, κανένα από αυτά δεν είναι θετικό σνεάριο, σε αντίθεση με τη σχετική αισιοδοξία που δείχνουν σήμερα οι αγορές μετοχών.

Στην πραγματικότητα, όλα είναι αρνητικά σε διάφορους βαθμούς, τα σενάρια είναι το κακό, το χειρότερο, το πολύ άσχημο και το απίστευτο.

Το κακό σενάριο

Το κακό σενάριο είναι στην πραγματικότητα το «καλό» που οι αγορές προφανώς υιοθετούν για να τιμολογήσουν μετοχές και ομόλογα.

Στο κακό σενάριο η σταθεροποίηση θα έρθει γρήγορα τόσο στην Κίνα και στο σενάριο αυτό λαμβάνεται υπόψη η παραδοχή ότι η διεθνής εξάπλωση του ιού παραμένει περιορισμένη σε ορισμένες χώρες, κυρίως στην ασιατική ήπειρο, αλλά χωρίς επανάληψη της ταχείας εξάπλωσης που αρχικά είδαμε στην ηπειρωτική Κίνα.

Πρόκειται για ένα σχετικά ήπιο σενάριο με τις οικονομικές επιπτώσεις επικεντρωμένες κυρίως στο πρώτο τρίμηνο και στο δεύτερο τρίμηνο του 2020.

Ανεξάρτητα από αυτό, η Rabobank εξακολουθεί να θεωρηθεί ότι ο ρυθμός ανάπτυξης του πρώτου τριμήνου 2020 της Κίνας σε αυτό το σενάριο θα μπορούσε να μειωθεί στο 2,9% σε ετήσια βάση, ποσοστό 3% χαμηλότερο από την προηγούμενη πρόβλεψη 5,9%. Αν υποθέσουμε ότι τα πιο δραστικά μέτρα περιορισμού αποσύρονται σταδιακά κατά τη διάρκεια του 2ου τριμήνου, ο αντίκτυπος στην ανάπτυξη του 2ου τριμήνου είναι πιθανό να είναι μικρότερος, αλλά ακόμα αρνητικός.

Μόνο στο α΄ 6μηνο του 2020 θα περιμέναμε μια μερική ανάκαμψη.

Για το 2020, ο ρυθμός ανάπτυξής της Κίνας προσδιορίζεται στο 4,8% - 5,6% ετησίως, και στη συνέχεια μεταξύ 5,5% και 6,3% για το 2021.

(Αυτές δεν είναι οι επίσημες προβλέψεις της Rabobank)

Αναμένεται ότι η κινεζική βιομηχανική παραγωγή θα δεχθεί το μεγαλύτερο χτύπημα βραχυπρόθεσμα, καθώς τα εργοστάσια παραμένουν κυρίως κλειστά το πρώτο τρίμηνο του 2020.

Η αύξηση της παραγωγής σε αυτό το σενάριο θα μειωθεί στο 2,2% στο α’ τρίμηνο 2020, ποσοστό 4% χαμηλότερο από τον 3ετή μέσο όρο (6,1% ετησίως).

Εντούτοις, πιθανότατα θα υπάρξει κάποια αύξηση της παραγωγής στο τρίτο και στο τέταρτο τρίμηνο του 2020.

Οι υπηρεσίες θα υποστούν το μεγαλύτερο χτύπημα, επιβραδύνοντας στο 3,5% που μεταφράζεται σε 3 ποσοστιαίες μονάδες κάτω από τον 3ετή μέσο όρο (7,5% ετησίως).

Οι υπηρεσίες θα ανακάμψουν στο β΄ 6μηνο του 2020.

Λέμε εν μέρει επειδή, ενώ η βιομηχανική παραγωγή μπορεί να ανακάμψει αλλά όχι οι καταναλωτικές δαπάνες.

Βασικά, ο τομέας των υπηρεσιών αντιστοιχεί σήμερα περισσότερο από το ήμισυ της οικονομίας της Κίνας (52%), το 2003 ήταν μόλις 42%.

Από την άποψη των κινήτρων, τόσο η δημοσιονομική όσο και η νομισματική πολιτική θα διαδραματίσουν ισχυρό ρόλο.

Η Κεντρική Τράπεζα της Κίνας PBOC έχει ήδη εισφέρει σημαντική ρευστότητα μέσω διαφόρων καναλιών, συνολικού ύψους 29,9 τρισεκατομμυρίων CNY (ή 414 δισεκατομμύρια δολάρια ΗΠΑ).

Τα επιτόκια, θα μειωθούν στην Κίνα νομοτελειακά.

Ταυτόχρονα, θα πρέπει να υπάρξει δημοσιονομική ευελιξία.

Θα υπάρξει αύξηση της έκδοσης ειδικών ομολόγων της τοπικής αυτοδιοίκησης και το δημοσιονομικό έλλειμμα της κεντρικής κυβέρνησης θα αυξηθεί, όπως είναι απαραίτητο, για να διασφαλιστεί ότι η οικονομία θα επανέλθει στην ομαλότητα όσο το δυνατόν συντομότερα.

Ωστόσο, αυτό δεν είναι μια άσκηση χωρίς κόστος.

Το ήδη υψηλό χρέος των επιχειρήσεων και του κράτους στην Κίνα θα αυξηθούν ακόμη περισσότερο.

Η Κίνα στόχευε σε μείωση του χρέους και τώρα θα το δει ξανά να αυξάνεται.

Παράλληλα, αυτό το νέο κίνητρο έρχεται σε αντίθεση με τη φιλοδοξία της Κίνας να σταθεροποιήσει το χρηματοπιστωτικό της σύστημα.

Οι κινεζικές τράπεζες αντιμετωπίζουν ήδη αυξανόμενα επίπεδα μη εξυπηρετούμενων δανείων (NPLs).

Για παράδειγμα, η S & P εκτιμά ότι σε μια επιβράδυνση της ανάπτυξης τα NPEs θα μπορούσαν να πολλαπλασιαστούν πέντε ή έξι φορές, σε εκατοντάδες δισεκατομμύρια δολάρια ΗΠΑ.

Η κατάσταση μπορεί να γίνει χειρότερη.

Βασικά, οι τράπεζες της Κίνας είναι ήδη υπό πίεση.

Είναι σχεδόν βέβαιο ότι θα πρέπει οι κινεζικές τράπεζες να αντλήσουν κεφάλαια ή να στηριχθούν στην Κεντρική Τράπεζα PBOC.

Πράγματι, σε όλα σχεδόν τα σενάρια, η παρέμβαση της Κεντρικής Τράπεζας είναι μονόδρομος.

Σε μια τέτοια περίπτωση, ο συνδυασμός αυξημένης ρευστότητας, χαμηλότερων επιτοκίων, μείωση των εισροών κεφαλαίων, είναι πιθανό να ασκήσει σημαντική πίεση στο γουάν.

Μια τέτοια εξέλιξη θα μπορούσε να μετριάσει την αποτελεσματικότητα των παρεμβάσεων της κεντρικής τράπεζας.

Για την παγκόσμια οικονομία, το σενάριο αυτό είναι επίσης οδυνηρό, καθώς η Κίνα έχει γίνει μια κρίσιμη κινητήρια δύναμη της παγκόσμιας οικονομικής ανάπτυξης.

Η ευαισθησία της παγκόσμιας οικονομίας στο ρυθμό ανάπτυξης της Κίνας ήταν 0,17% μεταξύ της δεκαετίας του 1980 και του 2000, η οποία σχεδόν τριπλασιάστηκε στα 0,47% τα τελευταία 15 χρόνια. Έτσι, κάθε ποσοστιαία μονάδα της ανάπτυξης του κινεζικού ΑΕΠ σχετίζεται με το 0,50% του παγκόσμιου ΑΕΠ.

Το σενάριο αυτό θα οδηγήσει σε αύξηση του παγκόσμιου ΑΕΠ του 2020 κατά -0,2 μονάδες βάσης χαμηλότερη από την τρέχουσα εκτίμηση μας στο 2,9%.

Οι μηχανισμοί οικονομικής μετάδοσης

Από την πλευρά της ζήτησης, η Κίνα συνεισφέρει στο 25% των τουριστών στην Νότια Κορέα, το Βιετνάμ και την Ταϊλάνδη, αλλά και την Αυστραλία, την Νέα Ζηλανδία και το Χονγκ Κονγκ.

Επίσης, στέλνει εκατομμύρια τουρίστες στην Ευρώπη και τις ΗΠΑ. Φυσικά, η μείωση των κινέζων τουριστών θα πλήξει περισσότερο τις χώρες όπου ο τουρισμός είναι μεγαλύτερος ως ποσοστό του ΑΕΠ.

Ο τουρισμός, για παράδειγμα, αντιπροσωπεύει το 20% του ΑΕΠ και απασχολεί περίπου το 10% του εργατικού δυναμικού στην Κίνα.

Οι κινέζοι τουρίστες αντιπροσωπεύουν μόνο το 6% του ΑΕΠ της Ταϊλάνδης.

Πράγματι, ο ιός ήδη χτυπάει την Ταϊλάνδη σκληρά, καθώς μειώνονται ή ακυρώνονται πολλές κρατήσεις που αφορούν τον τουρισμό.

Ο δεύτερος δίαυλος της μετάδοσης βάσει της ζήτησης είναι οι εξαγωγές.

Για την Αυστραλία, τη Νέα Ζηλανδία, την Ταϊβάν και τη Νότια Κορέα, περισσότερο από το 25% των εξαγωγών σχετίζονται με την Κίνα.

Για το Χονγκ Κονγκ, το ποσοστό αυτό ανέρχεται στο 78%.

Ακόμα και η Ευρώπη δεν μπορεί να ξεφύγει: το 7% των εξαγωγών της Γερμανίας (96 δισ. ευρώ) πηγαίνει στην Κίνα, το ένα τέταρτο των οποίων είναι αυτοκίνητα.

Η υπόλοιπη Ασία αποτελεί το 11% των γερμανικών εξαγωγών. Έτσι, το 18% των γερμανικών εξαγωγών θα πληγεί άμεσα ή έμμεσα από τη ζήτηση από την Κίνα, καθώς και τη διακοπή των οδών μεταφοράς.

Με τη γερμανική παραγωγή αυτοκινήτων ήδη στο χαμηλότερο επίπεδό της από το 2010 η Γερμανική οικονομία είναι βέβαιο ότι θα πληγεί.

Το τρίτο κανάλι μετάδοσης είναι έμμεσο και δυνητικά εξίσου σοβαρό το σοκ εφοδιασμού.

Η Κίνα αποτελεί ζωτικό μέρος των διεθνών αλυσίδων εφοδιασμού, διεθνείς εταιρείες βασίζονται σε κινεζικά ενδιάμεσα προϊόντα για την παραγωγή των τελικών προϊόντων τους.

Έτσι, μια διακοπή της κινεζικής παραγωγής σημαίνει ότι αυτές οι εταιρείες δεν είναι σε θέση να παράγουν τα τελικά τους προϊόντα ή τουλάχιστον αντιμετωπίζουν καθυστερήσεις στην παραγωγή, ανάλογα με το πότε μπορεί να ξαναρχίσει η παραγωγή στην Κίνα.

Σε ένα μακροοικονομικό επίπεδο, χώρες όπως το Βιετνάμ, η Νότια Κορέα και η Ινδονησία είναι ιδιαίτερα επιρρεπείς.

Στην Ευρώπη η Γερμανία επίσης επηρεάζεται: περίπου το 9% της συνολικής εισαγωγής ενδιάμεσων αγαθών στη Γερμανία προέρχεται από την Κίνα.

Ο τομέας των αυτοκινήτων της Γερμανίας θα μπορούσε έτσι να αντιμετωπίσει τις επιπτώσεις του κορωναϊού.

Πράγματι, αρκετές μεγάλες κορεατικές επιχειρήσεις όπως η Hyundai και η Kia σχεδιάζουν να κλείσουν κάποια τοπική παραγωγή λόγω της έλλειψης εισροών εξαρτημάτων και άλλων υλικών από την Κίνα, με επακόλουθες επιπτώσεις στη δική τους αλυσίδα εφοδιασμού.

Θα πρέπει επίσης να σημειωθεί ότι αυτή η τάση καταγράφεται έντονα επίσης μέσα στην ίδια την Κίνα: η Κίνα είναι πολύ περισσότερο συσχετισμένη με την Κίνα από ό, τι με τον υπόλοιπο κόσμο!

Πράγματι, η τρέχουσα κρίση επηρεάζει την εσωτερική παραγωγή της χώρας πολύ σοβαρά.

Μακροπρόθεσμες επιπτώσεις

Κάποιος πρέπει επίσης να εξετάσει τη μακροπρόθεσμη δομική βλάβη που θα παρατηρηθεί όσο περισσότερο κρατάει ο ιός.

Η κινεζική κυβέρνηση θα αναλάβει την διάσωση των μεγάλων κρατικών εταιρών αλλά τι θα γίνει με τις ιδιωτικές εταιρίες.

Πόσο μπορεί πραγματικά να αντιμετωπίσει το κράτος το φαινόμενο ντόμινο χρεοκοπιών σε μικρές και μεσαίες επιχειρήσεις;

Πώς μπορεί να στηρίξει τα νοικοκυριά που δεν θα μπορούν να πληρώνουν τα στεγαστικά τους δάνεια;

Ως εκ τούτου, η ανάπτυξη του κινεζικού ΑΕΠ μπορεί να διατηρηθεί μόνο με συνεχείς παρεμβάσεις της Κεντρικής Τράπεζας της Κίνας.

Οι μακροπρόθεσμες επιπτώσεις αυτού του τύπου διάσωσης σε μια εποχή κατά την οποία η Κίνα φαινομενικά υποτίθεται ότι πρόκειται να μεταρρυθμιστεί θα είναι πολύ μεγάλες.

Η κινεζική οικονομία ως σύνολο καθίσταται λιγότερο αποδοτική όσον αφορά τις επενδύσεις, που ήδη αποτελεί ήδη βασικό πρόβλημα.

Το χειρότερο

Στο χειρότερο σενάριο ο ιός εξαπλώνεται περαιτέρω εντός της Κίνας και διαρκεί περισσότερο από ό, τι στο προηγούμενο σενάριο δηλαδή 6 με 9 μήνες.

Εντός της Κίνας, ο οικονομικός αντίκτυπος θα αυξηθεί φυσικά με εμφανή τα σημάδια στο α΄ 6μηνο του 2020.

Οι πιέσεις που ασκούνται στην κινεζική κυβέρνηση, στις επιχειρήσεις και στα νοικοκυριά εάν κανείς δεν μπορεί να εργαστεί για μεγάλο χρονικό διάστημα και στη συνέχεια στις τράπεζες θα προκαλέσει νόμιμο παρενεργειών.

Στο χειρότερο σενάριο η αύξηση του ΑΕΠ της Κίνας για το 2020 θα κινηθεί μεταξύ 3,8% -4,6%.

Και πάλι η παραγωγή θα υποστεί το μεγαλύτερο χτύπημα, επειδή τα εργοστάσια θα κλείσουν για περισσότερο χρόνο.

Οι υπηρεσίες θα υποστούν επίσης χτύπημα.

Επιπλέον, οι παγκόσμιες επιπτώσεις θα είναι πολύ ισχυρότερες: η παγκόσμια ανάπτυξη θα μπορούσε να μειωθεί κατά 1% το 2020. Ωστόσο, αναμένουμε κάποια ανάκαμψη στα τέλη του 3ου και στο 4ο τρίμηνο του 2020, αν και η ανάκαμψη των υπηρεσιών θα είναι σχετικά μικρότερη λόγω μιας παρατεταμένης περιόδου ανασφάλειας.

Το πολύ άσχημο σενάριο

Στο πολύ «άσχημο» σενάριο ο ιός θα συνεχίσει να καταστρέφει την Κίνα, να εξαπλώνεται στην Ασία, την Αυστραλία και τη Νέα Ζηλανδία προκαλώντας χιονοστιβάδα ακολουθώντας οι ΗΠΑ και η Ευρώπη.

Εάν ο ιός εξαπλωθεί στη Δύση ο πανικός θα ήταν φυσικά η άμεση παρενέργεια.

Όπως συμβαίνει σήμερα στην Κίνα, οι άνθρωποι δεν θα έβγαιναν να ψωνίσουν θα παρέμεναν στα σπίτια τους ή θα μπορούσαν να προβούν σε αγορές πανικού υπό τον φόβο ότι μπορεί τα τρόφιμα στα supermarket να μειωθούν.

Η οικονομία θα σταματούσε να λειτουργεί στην Δύση.

Φυσικά, ο τομέας των υπηρεσιών στους οποίους βασίζεται η Δύση πολύ περισσότερο από την Κίνα θα κατέρρεε: τα εστιατόρια, μπαρ, κινηματογράφοι, συναυλίες όλα θα σταματούσαν.

Το διεθνές εμπόριο θα κατέρρεε μαζί με την εγχώρια ζήτηση.

Οι κυβερνήσεις θα υλοποιούσαν αμέσως παρόμοιες τακτικές καραντίνας όπως στην Κίνα.

Ανεξάρτητα από τις διαφορές στα πολιτικά συστήματα, η καραντίνα είναι καραντίνα προκαλώντας μεγάλη κοινωνική κατακραυγή.

Σε ένα τέτοιο σενάριο είναι αδύνατο να εκτιμηθεί ο ακριβής αντίκτυπος στην παγκόσμια οικονομία - διότι θα υπήρχε ελάχιστη παγκόσμια οικονομία σε λειτουργία.

Όλα θα κατέρρεαν.

Κεντρικές τράπεζες και εμπορικές τράπεζες θα επιτάσσονταν από τα κράτη για να στηρίξουν τις οικονομίες.

Ωστόσο, οι τράπεζες θα υιοθετήσουν τις νέες εντολές να δανείζουν;

Θα υπάρχει προσωπικό αφού κανείς δεν θα βρίσκεται στο γραφείο;

Ως εκ τούτου, το κράτος θα αναγκαστεί να δράσει σημαντικά προκειμένου να ανακόψει μια συνολική οικονομική κατάρρευση - και πάλι, όπως στην Κίνα.

Το αδιανόητο σενάριο

Αυτό το σενάριο είναι πολύ απλό.

Ο ιός εξαπλώνεται παγκοσμίως και μεταλλάσσεται, προκαλώντας χιλιάδες θανάτους.

Οι μολυσμένοι θα φθάσουν σε επίπεδα ρεκόρ, όπως και οι θάνατοι.

Η παγκόσμια πανδημία οδηγεί σε κατάρρευση το παγκόσμιο σύστημα.

Ωστόσο, μπορεί κανείς να δει ότι σε κάθε ένα από αυτά τα τέσσερα σενάρια τα πράγματα είναι άσχημα, ακόμη και στα δύο πρώτα σενάρια.

Ως εκ τούτου, η σχετική αισιοδοξία των διεθνών χρηματιστηριακών αγορών φαίνεται να βασίζεται στην πεποίθηση ότι η ρευστότητα των κεντρικών τραπεζών αναπληρώνει τη μεταδοτικότητα του ιού.

Όμως ο κορωναϊός καραδοκεί και ίσως ακόμη να μην έχει δείξει το πραγματικό του πρόσωπο.

www.bankingnews.gr

Σχόλια αναγνωστών