Άμεσες Ξένες Επενδύσεις στην Ελλάδα: Ευνοϊκές Χρηματοοικονομικές Συνθήκες – Ανάγκη Ενίσχυσης των Διαρθρωτικών Παραγόντων

Η διαμόρφωση ευνοϊκών χρηματοοικονομικών συνθηκών κατά τους τελευταίους μήνες στην ελληνική οικονομία δύναται να οδηγήσει κατά το τρέχον έτος στην οριστική διακοπή της φάσης αποεπένδυσης που πυροδότησε η οικονομική κρίση, αναφέρει στο εβδομαδιαίο δελτίο της η Alpha Bank.

Η τρέχουσα συγκυρία χαρακτηρίζεται από τα ακόλουθα στοιχεία.

Πρώτον, τη μεγάλη αύξηση της συνολικής κεφαλαιοποίησης των εισηγμένων εταιρειών.

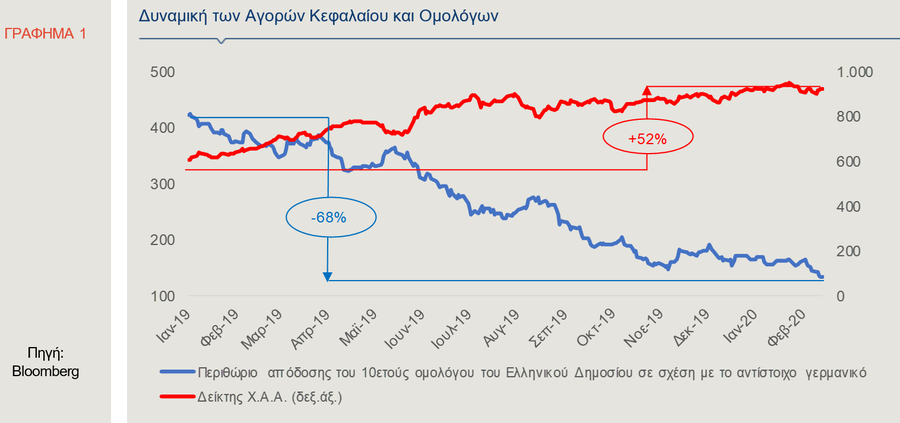

Δεύτερον, την τεράστια πτώση των επασφαλίστρων κινδύνων της Ελληνικής Δημοκρατίας και κατά συνέπεια των αποδόσεων των ελληνικών κρατικών τίτλων, καθώς για πρώτη φορά το ελληνικό Δημόσιο δανείζεται με έντοκα γραμμάτια που έχουν μηδενικό, ακόμη και αρνητικό επιτόκιο (Γράφημα 1).

Τρίτον, τη συνεχιζόμενη βελτίωση της βιωσιμότητας του χρέους της Γενικής Κυβέρνησης, η οποία υποστηρίζεται από την ταχύτατη μείωση του κόστους δανεισμού, την καλύτερη του αναμενομένου δυναμική της οικονομικής μεγέθυνσης, την εμπέδωση της πολιτικής σταθερότητας και την υψηλότερη επίδοση όσον αφορά τους δημοσιονομικούς στόχους.

Ως αποτέλεσμα, συνεχίζεται η σταδιακή βελτίωση της διαβάθμισης της χώρας από τους οίκους αξιολόγησης, όπως πρόσφατα από τη Fitch.

Τέταρτον, τη ραγδαία αποκλιμάκωση του κόστους δανεισμού του ελληνικού τραπεζικού συστήματος, όπως αντικατοπτρίστηκε στην πρόσφατη έκδοση ομολόγου Tier 2 από την Alpha Bank.

Πέμπτον, την έντονα ανοδική πορεία της αγοράς οικιστικών και εμπορικών ακινήτων, όσον αφορά την πορεία τόσο των τιμών, όσο και της επενδυτικής δραστηριότητας. Τέλος, τη σημαντική βελτίωση του δείκτη επιχειρηματικών προσδοκιών τόσο στη βιομηχανία, όσο και στο λιανικό εμπόριο, οι οποίοι προσεγγίζουν τα επίπεδα του 2008.

Οι ανωτέρω παράγοντες δύνανται να ανατρέψουν την πτώση των εγχώριων επενδύσεων ως ποσοστό του ΑΕΠ που κληροδότησε η κρίση, υποστηρίζοντας έναν ταχύτερο ρυθμό οικονομικής ανάκαμψης και την περαιτέρω ενσωμάτωση της χώρας μας στην παγκόσμια αλυσίδα παραγωγής, μέσω της ενίσχυσης των άμεσων ξένων επενδύσεων.

Στο παρόν δελτίο, αναλύεται η συγκριτική θέση της χώρας στο μέτωπο των άμεσων ξένων επενδύσεων, η διαχρονική τους εξέλιξη και οι πολιτικές που απαιτούνται για να ενισχυθεί περαιτέρω η προσέλκυσή τους.

Στο Γράφημα 2, απεικονίζεται η εξέλιξη των καθαρών άμεσων ξένων επενδύσεων (ΑΞΕ) στην Ελλάδα, από το 2008 έως και το 2018, σε όρους ροών (flows) και ως ποσοστό του ΑΕΠ.

Όπως φαίνεται, σημειώθηκε σημαντική κάμψη των καθαρών ροών μετά την έναρξη της κρίσης, στο επίπεδο των €249 εκατ. το 2010, ενώ το 2018 (€3.364 εκατ.) επανήλθαν σχεδόν στο επίπεδο του 2008.

Αντίστοιχα, οι καθαρές ροές των ΑΞΕ ως ποσοστό του ΑΕΠ, κατέγραψαν αξιοσημείωτες διακυμάνσεις καθ’ όλη τη διάρκεια της δεκαετίας και διαμορφώθηκαν το 2018 σε 1,8%, έναντι 1,3% το 2008.

Η βελτίωση, από το 2015 και μετά, συμβάδισε με τη σταδιακή έξοδο της χώρας από την κρίση, την επίτευξη οριακών μεν, αλλά υψηλότερων ρυθμών ανάπτυξης, αλλά και με τα μέτρα του μεταρρυθμιστικού προγράμματος, στο πλαίσιο της δημοσιονομικής προσαρμογής, που άρχισαν να αποδίδουν καρπούς.

Παρά, όμως, τη βελτίωση που έχει επιτευχθεί τα τελευταία έτη, η χώρα μας παραμένει στις χαμηλές θέσεις της κατάταξης ως προς τις ΑΞΕ, μεταξύ των επιλεγμένων χωρών, (Γράφημα 3), αφού το συνολικό απόθεμά τους ως ποσοστό στο ΑΕΠ το 2018 (16%), υπολειπόταν σημαντικά του αντίστοιχου μέσου όρου των χωρών του ΟΟΣΑ (41%) και της ΕΕ (56%).

Σε επίπεδο κλαδικής ανάλυσης, το 2018, οι κλάδοι της οικονομίας με τα υψηλότερα μερίδια αποθέματος ΑΞΕ ήταν οι εξής: ενημέρωση & επικοινωνία (17,1%), εμπόριο (15,7%), προϊόντα πετρελαίου, χημικών, φαρμακευτικών και πλαστικού (12,3%), μεταφορές & αποθήκευση (11,5%), ηλεκτρική ενέργεια, αέριο, νερό (8,5%) και έπονται οι ιδιωτικές αγοραπωλησίες ακινήτων (7,4%), η διαχείριση ακίνητης περιουσίας (6,1%) και τα τρόφιμα-ποτά-καπνός (6,0%).

Αντίστοιχα, σε επίπεδο γεωγραφικής διάρθρωσης, οι χώρες με τα υψηλότερα μερίδια αποθέματος κεφαλαίων στην Ελλάδα ήταν η Γερμανία (22,7%), το Λουξεμβούργο (21,7%), η Ολλανδία (15,6%), η Ελβετία (10,2%), η Γαλλία (4,9%) και η Ιταλία (4,7%).

Ποιες είναι οι Προϋποθέσεις για την Ενίσχυση των Άμεσων Ξένων Επενδύσεων;

Στην έκθεση “2019 Foreign Direct Investment Confidence Index” της συμβουλευτικής εταιρείας A.T. Kearney, περιλαμβάνεται ο ομώνυμος δείκτης, ο οποίος αποτυπώνει τους παράγοντες που εξετάζουν οι επενδυτές για να εκτιμήσουν το κατά πόσο μία οικονομία είναι πιθανός προορισμός άμεσων ξένων επενδύσεων τα επόμενα τρία χρόνια.

Σύμφωνα με τα αποτελέσματα της έκθεσης, οι ανεπτυγμένες οικονομίες κυριάρχησαν το 2019, καθώς κατέλαβαν τις 22 από τις 25 πρώτες θέσεις στη σχετική κατάταξη.

Εξ αυτών, οι 14 ήταν ευρωπαϊκές οικονομίες, με την Γερμανία να βρίσκεται στη 2η θέση, το Ηνωμένο βασίλειο στην 4η και τη Γαλλία στην 5η.

Στο Γράφημα 4, παρουσιάζονται - με σειρά προτεραιότητας - οι καθοριστικοί παράγοντες για την προσέλκυση ΑΞΕ, όπως αναλύονται στην έρευνα της A.T. Kearney, οι οποίοι εξηγούν και την προτίμηση των επενδυτών για τοποθετήσεις στις ανεπτυγμένες οικονομίες.

Ως σημαντικοί, αναδεικνύονται παράγοντες οι οποίοι σχετίζονται με τη διακυβέρνηση και το κανονιστικό πλαίσιο.

Συγκεκριμένα, στην πρώτη θέση βρίσκεται η φορολογία (φορολογικοί συντελεστές, ευκολία πληρωμών φόρων), ενώ ακολουθούν η ασφάλεια, η διαφάνεια και η έλλειψη διαφθοράς, η προστασία των δικαιωμάτων των επενδυτών και της ιδιοκτησίας και το κόστος εργασίας.

Η βαρύτητα του κάθε παράγοντα έχει προκύψει από το ποσοστό των θετικών απαντήσεων των επενδυτών που συμμετείχαν στην έρευνα.

Επιπλέον, στο Γράφημα 4, περιλαμβάνονται οι επιδόσεις της χώρας μας σε κάθε μία από τις προαναφερθείσες κατηγορίες-παράγοντες που καθορίζουν τον προορισμό των ΑΞΕ.

Για το σκοπό αυτό έχει γίνει αντιστοίχιση(1) των παραγόντων αυτών, με επιλεγμένες συνιστώσες των ακόλουθων τριών δεικτών, οι οποίοι αφορούν στην ανταγωνιστικότητα, τις συνθήκες στο «επιχειρείν» και την ενσωμάτωση των νέων τεχνολογιών: (α) του δείκτη «ευκολίας άσκησης επιχειρηματικής δραστηριότητας» που καταρτίζει η Παγκόσμια Τράπεζα (Doing Business 2020), (β) του δείκτη διαρθρωτικής ανταγωνιστικότητας του World Economic Forum (Global Competitiveness Index 2019) και (γ) του δείκτη ψηφιακής οικονομίας και κοινωνίας της Ευρωπαϊκής Επιτροπής (The Digital Economy and Society Index (DESI) 2019).

Η επίδοση της χώρας μας σε κάθε κατηγορία έχει υπολογιστεί βάσει της σχετικής κατάταξής της στην εκάστοτε έρευνα. Για παράδειγμα, σε ό,τι αφορά τη φορολογία, έχει χρησιμοποιηθεί η συνιστώσα «φορολογικό σύστημα», του δείκτη ευκολίας άσκησης επιχειρηματικής δραστηριότητας.

Η θέση που κατέλαβε η Ελλάδα στο συγκεκριμένο υποδείκτη ήταν η 72η μεταξύ 190 χωρών, γεγονός που συνεπάγεται ότι βρίσκεται στο 38% των χωρών με τις καλύτερες επιδόσεις.

Όπως παρατηρείται στο γράφημα, την καλύτερη συγκριτικά επίδοση έχει σημειώσει η χώρα μας στην κατηγορία «δικαιώματα επενδυτών και ιδιοκτησίας», καθώς στην αντίστοιχη συνιστώσα της έρευνας Doing Business (προστασία επενδυτών μειοψηφίας), η Ελλάδα βρίσκεται στην 37η θέση από 190 χώρες.

Ακολουθεί η επίδοση στην έρευνα και ανάπτυξη και τις φυσικές υποδομές (37η θέση σε 141 χώρες και στις δύο περιπτώσεις), με πολύ καλές βαθμολογίες αναφορικά με τη συνδεσιμότητα μέσω λιμανιών, αεροδρομίων και οδικών δικτύων.

Επίσης, η Ελλάδα ανήκει στο 29% των χωρών με τις καλύτερες επιδόσεις σε σχέση με τις ικανότητες του εργατικού δυναμικού, ενώ σχετικά ικανοποιητική είναι και η κατάταξή της αναφορικά με τη φορολογία (72η θέση σε 190 χώρες).

Από την άλλη πλευρά, ιδιαίτερα χαμηλές είναι οι επιδόσεις της Ελλάδας στις κατηγορίες της τεχνολογίας-καινοτομίας και των ψηφιακών υποδομών.

Σύμφωνα με τις αντίστοιχες συνιστώσες του δείκτη ψηφιακής οικονομίας και κοινωνίας της Ευρωπαϊκής Επιτροπής, η ενσωμάτωση της ψηφιακής τεχνολογίας στην Ελλάδα υπολείπεται του μέσου όρου της Ευρωπαϊκής Ένωσης και η χώρα καταλαμβάνει μόλις την 22η θέση.

Χαρακτηριστικά αναφέρεται ότι, σε ό,τι αφορά την πραγματοποίηση ηλεκτρονικών πωλήσεων, τόσο το ποσοστό των μικρομεσαίων επιχειρήσεων που χρησιμοποιούν αυτό το κανάλι πώλησης, όσο και ο κύκλος εργασιών μέσω ηλεκτρονικού εμπορίου, ως ποσοστό του συνόλου του κύκλου εργασιών του κλάδου, είναι ιδιαίτερα χαμηλά (11% και 4%, αντίστοιχα).

Αναφορικά με τις ψηφιακές δημόσιες υπηρεσίες, ως ένδειξη της ποιότητας των ψηφιακών υποδομών, η Ελλάδα κατέλαβε την προτελευταία θέση στην κατάταξη.

Σύμφωνα, ωστόσο, με την έκθεση της Ευρωπαϊκής Επιτροπής σημειώθηκε σημαντική πρόοδος τη διετία 2017-2018. Στις χαμηλές θέσεις της κατάταξης είναι η χώρα μας και σε όρους κόστους εργασίας και παραγωγικότητας (109η σε 141 χώρες), αλλά και αναφορικά με την αποτελεσματικότητα των νομικών και κανονιστικών διαδικασιών (92η θέση σε 141 χώρες).

Ένας επιπλέον παράγοντας που κρίνεται ως σημαντικός για την προσέλκυση ΑΞΕ, σύμφωνα με την έρευνα της A.T. Kearney, είναι η ευκολία μεταφοράς κεφαλαίων από και προς τη χώρα.

Ο δείκτης κανονιστικών περιορισμών σε ΑΞΕ, που καταρτίζει ο ΟΟΣΑ (FDI Restrictiveness Index), αποτυπώνει τους περιορισμούς που υφίστανται σε μία οικονομία, αναφορικά με τις τοποθετήσεις σε μετοχικό κεφάλαιο και την αξιολόγηση και έγκριση επενδυτικών σχεδίων από μη κατοίκους, τη δυνατότητα εργασίας εξειδικευμένου εργατικού δυναμικού από την αλλοδαπή και, τέλος, λειτουργικούς περιορισμούς, μεταξύ άλλων και στη μεταφορά κεφαλαίων και κερδών.

Σημειώνεται ότι το εύρος τιμών του δείκτη είναι από το μηδέν έως τη μονάδα, με τις τιμές που πλησιάζουν το 1 να συνεπάγονται την ύπαρξη σημαντικών περιορισμών στην προσέλκυση ΑΞΕ.

Στο Γράφημα 5, παρουσιάζεται ο εν λόγω δείκτης για επιλεγμένες χώρες και το μέσο όρο του ΟΟΣΑ, για τα έτη 2006 και 2018.

Ο δείκτης διαμορφώθηκε το 2018 για την Ελλάδα σε 0,032 μονάδες, τιμή χαμηλότερη από το μέσο όρο του ΟΟΣΑ, αλλά και από τους αντίστοιχους δείκτες σημαντικών οικονομιών, όπως το Ηνωμένο Βασίλειο, η Ιρλανδία - χώρα με πολύ υψηλές εισροές ΑΞΕ -, η Γαλλία και οι ΗΠΑ, πρώτη προτίμηση των επενδυτών παγκοσμίως, σύμφωνα με την έρευνα της A.T. Kearney.

Αν και, από το 2010, η τιμή του δείκτη στην Ελλάδα παραμένει στο ίδιο επίπεδο, όπως παρατηρείται στο γράφημα, έχει βελτιωθεί σε σύγκριση με το 2006, έτος προ της οικονομικής κρίσης.

Συνοψίζοντας, προκειμένου η χώρα μας να προσελκύσει περισσότερες ΑΞΕ χρειάζεται να επιταχύνει τις μεταρρυθμίσεις στους ακόλουθους τομείς:

• Χαμηλοί και σταθεροί φορολογικοί συντελεστές: Η πρόσφατη μείωση των φορολογικών συντελεστών επιχειρήσεων στη χώρα μας, αναμένεται να έχει θετική επίδραση στην τόνωση των ΑΞΕ, αν και εξακολουθούν να είναι υψηλοί σε σχέση με άλλες χώρες.

Για παράδειγμα, η Ιρλανδία της οποίας το απόθεμα ΑΞΕ ως ποσοστό του ΑΕΠ υπερβαίνει το 260% (Γράφημα 3), έχει φορολογικό συντελεστή επιχειρήσεων (εγχώριων και ξένων) 12,5%, πολύ χαμηλότερο από τον αντίστοιχο της χώρας μας που είναι 24%.

• Μεταρρυθμιστικό πρόγραμμα: Η αποτελεσματική εφαρμογή των μεταρρυθμίσεων στις αγορές προϊόντων και υπηρεσιών, κυρίως στους τομείς της ταχύτερης απονομής της δικαιοσύνης, της διευθέτησης των δικαιωμάτων χρήσης γης, της βελτίωσης της αποτελεσματικότητας του δημόσιου τομέα και της αντιμετώπισης των μη εξυπηρετούμενων δανείων, θα ενισχύσουν την εμπιστοσύνη των επενδυτών στις προοπτικές της ελληνικής οικονομίας.

• Εξαγωγικός προσανατολισμός: H χώρα μας, παρά την ανθεκτικότητα του εξαγωγικού τομέα κατά τη διάρκεια της κρίσης και τη σχετική πρόοδο που επετεύχθη, παραμένει μια μικρή και συγκριτικά κλειστή οικονομία, αφού ο βαθμός εξωστρέφειάς της - όπως τον μετρά ο λόγος εξαγωγών αγαθών και υπηρεσιών προς ΑΕΠ - αυξήθηκε από 19% το 2009, σε 38% το 2018.

Η Ελλάδα χρειάζεται να εκσυγχρονίσει την οικονομία της, ανοίγοντάς την περισσότερο σε παραγωγικές επενδύσεις και ξένες άμεσες επενδύσεις, παράλληλα με τη βαθμιαία μεταστροφή της εγχώριας παραγωγικής δραστηριότητας, από τα μη εμπορεύσιμα στα διεθνώς εμπορεύσιμα αγαθά υψηλότερης προστιθέμενης αξίας.

• Φιλικότερο επιχειρηματικό περιβάλλον: Εκτός από τους χαμηλούς φορολογικούς συντελεστές, για να προσελκύσει η χώρα περισσότερες ΑΞΕ, θα πρέπει να επιταχυνθούν οι ιδιωτικοποιήσεις, και να ολοκληρωθούν οι δημόσιες επενδύσεις, οι οποίες έχουν πολλαπλασιαστικά οφέλη και στις λοιπές επενδύσεις (ξένες και εγχώριες).

Επιπλέον, απαιτείται να μειωθεί η γραφειοκρατία, καθώς και η ασάφεια και αστάθεια του νομοθετικού, ρυθμιστικού και θεσμικού πλαισίου.

• Ενδυνάμωση των κλάδων με συγκριτικό πλεονέκτημα και υποστήριξη της ψηφιακής οικονομίας: Η Ελλάδα είναι ένας δυνητικά ελκυστικός επενδυτικός προορισμός, αφού παρουσιάζει θετικές προοπτικές σε κλάδους με μεγάλη εξαγωγική δραστηριότητα, όπως ο τουρισμός και η ναυτιλία.

Επίσης, ο κλάδος των μεταφορών και αποθήκευσης έχει μεγάλο ενδιαφέρον, καθώς η χώρα αποτελεί το γεωγραφικό σταυροδρόμι της Νοτιοανατολικής Ευρώπης.

Η ενίσχυση των κλάδων αυτών θα έχει πολλαπλασιαστικά οφέλη και σε άλλους κλάδους, όπως η αγορά ακινήτων, το εμπόριο, οι υποδομές και, ως εκ τούτου, θα δημιουργηθούν περισσότερες ευκαιρίες για τους ξένους επενδυτές.

Ωστόσο, μια σημαντική πρόκληση παραμένει η χρονική υστέρηση στον ψηφιακό μετασχηματισμό της οικονομίας. Ως εκ τούτου, θα πρέπει να αυξηθούν τα κίνητρα για επενδύσεις σε κλάδους υψηλής τεχνολογίας και καινοτομίας, οι οποίοι είναι περισσότερο «συνδεδεμένοι» με τις ΑΞΕ.

Για παράδειγμα, η γερμανική κυβέρνηση επιχορηγεί (με τη μορφή χαμηλότερων επιτοκίων για δάνεια) τους ξένους επενδυτές για τη διεξαγωγή Έρευνας και Τεχνολογίας.

• Πολιτική ευστάθεια και διεθνής ασφάλεια: Η Ελλάδα, ως μέλος, της Ευρωπαϊκής Ένωσης, αλλά και άλλων παγκόσμιων οργανισμών, διασφαλίζει την αναγνώριση της από τη διεθνή επενδυτική κοινότητα, ως ένας ασφαλής επενδυτικός προορισμός.

Επίσης, η υιοθέτηση ενός φιλικότερου προς την ανάπτυξη μίγματος δημοσιονομικής πολιτικής, μετριάζει σε μεγάλο βαθμό την πολιτική αβεβαιότητα.

Οι παραπάνω εξελίξεις συνεπάγονται τη μείωση του κινδύνου χώρας και του πολιτικού κινδύνου και με τη σειρά τους έχουν θετικό αντίκτυπο στις αποφάσεις των επενδυτών για ανάληψη επενδυτικού κινδύνου στην Ελλάδα.

• Ανταγωνιστικότητα της οικονομίας - Εκπαίδευση - Τεχνολογία: Η Ελλάδα, κατά τη διάρκεια της δημοσιονομικής προσαρμογής, την προηγούμενη δεκαετία, μείωσε το κόστος παραγωγής, μέσω της εσωτερικής υποτίμησης.

Επιπλέον, διαθέτει εξειδικευμένο εργατικό δυναμικό και υψηλό επίπεδο εκπαίδευσης, παράμετρος που εν δυνάμει μπορεί να συμβάλλει σημαντικά στην προσέλκυση ΑΞΕ έντασης κεφαλαίου και τεχνολογίας.

Ιστορικά, έχει αποδειχθεί ότι οι χώρες που δεν ενσωματώνουν γρήγορα τη νέα τεχνολογία μένουν πίσω αναπτυξιακά, ενώ χώρες που επενδύουν στην ψηφιακή αγορά και την τεχνολογία αιχμής μπορούν να πετύχουν εντυπωσιακούς ρυθμούς ανάπτυξης, όπως για παράδειγμα η Ιρλανδία, η οποία το 2018 σημείωσε ετήσιο ρυθμό οικονομικής μεγέθυνσης 8,2%.

www.bankingnews.gr

Η τρέχουσα συγκυρία χαρακτηρίζεται από τα ακόλουθα στοιχεία.

Πρώτον, τη μεγάλη αύξηση της συνολικής κεφαλαιοποίησης των εισηγμένων εταιρειών.

Δεύτερον, την τεράστια πτώση των επασφαλίστρων κινδύνων της Ελληνικής Δημοκρατίας και κατά συνέπεια των αποδόσεων των ελληνικών κρατικών τίτλων, καθώς για πρώτη φορά το ελληνικό Δημόσιο δανείζεται με έντοκα γραμμάτια που έχουν μηδενικό, ακόμη και αρνητικό επιτόκιο (Γράφημα 1).

Τρίτον, τη συνεχιζόμενη βελτίωση της βιωσιμότητας του χρέους της Γενικής Κυβέρνησης, η οποία υποστηρίζεται από την ταχύτατη μείωση του κόστους δανεισμού, την καλύτερη του αναμενομένου δυναμική της οικονομικής μεγέθυνσης, την εμπέδωση της πολιτικής σταθερότητας και την υψηλότερη επίδοση όσον αφορά τους δημοσιονομικούς στόχους.

Ως αποτέλεσμα, συνεχίζεται η σταδιακή βελτίωση της διαβάθμισης της χώρας από τους οίκους αξιολόγησης, όπως πρόσφατα από τη Fitch.

Τέταρτον, τη ραγδαία αποκλιμάκωση του κόστους δανεισμού του ελληνικού τραπεζικού συστήματος, όπως αντικατοπτρίστηκε στην πρόσφατη έκδοση ομολόγου Tier 2 από την Alpha Bank.

Πέμπτον, την έντονα ανοδική πορεία της αγοράς οικιστικών και εμπορικών ακινήτων, όσον αφορά την πορεία τόσο των τιμών, όσο και της επενδυτικής δραστηριότητας. Τέλος, τη σημαντική βελτίωση του δείκτη επιχειρηματικών προσδοκιών τόσο στη βιομηχανία, όσο και στο λιανικό εμπόριο, οι οποίοι προσεγγίζουν τα επίπεδα του 2008.

Οι ανωτέρω παράγοντες δύνανται να ανατρέψουν την πτώση των εγχώριων επενδύσεων ως ποσοστό του ΑΕΠ που κληροδότησε η κρίση, υποστηρίζοντας έναν ταχύτερο ρυθμό οικονομικής ανάκαμψης και την περαιτέρω ενσωμάτωση της χώρας μας στην παγκόσμια αλυσίδα παραγωγής, μέσω της ενίσχυσης των άμεσων ξένων επενδύσεων.

Στο παρόν δελτίο, αναλύεται η συγκριτική θέση της χώρας στο μέτωπο των άμεσων ξένων επενδύσεων, η διαχρονική τους εξέλιξη και οι πολιτικές που απαιτούνται για να ενισχυθεί περαιτέρω η προσέλκυσή τους.

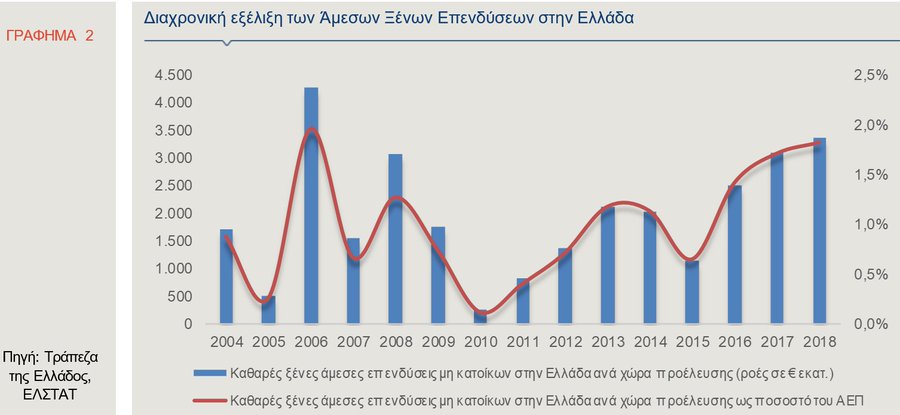

Στο Γράφημα 2, απεικονίζεται η εξέλιξη των καθαρών άμεσων ξένων επενδύσεων (ΑΞΕ) στην Ελλάδα, από το 2008 έως και το 2018, σε όρους ροών (flows) και ως ποσοστό του ΑΕΠ.

Όπως φαίνεται, σημειώθηκε σημαντική κάμψη των καθαρών ροών μετά την έναρξη της κρίσης, στο επίπεδο των €249 εκατ. το 2010, ενώ το 2018 (€3.364 εκατ.) επανήλθαν σχεδόν στο επίπεδο του 2008.

Αντίστοιχα, οι καθαρές ροές των ΑΞΕ ως ποσοστό του ΑΕΠ, κατέγραψαν αξιοσημείωτες διακυμάνσεις καθ’ όλη τη διάρκεια της δεκαετίας και διαμορφώθηκαν το 2018 σε 1,8%, έναντι 1,3% το 2008.

Η βελτίωση, από το 2015 και μετά, συμβάδισε με τη σταδιακή έξοδο της χώρας από την κρίση, την επίτευξη οριακών μεν, αλλά υψηλότερων ρυθμών ανάπτυξης, αλλά και με τα μέτρα του μεταρρυθμιστικού προγράμματος, στο πλαίσιο της δημοσιονομικής προσαρμογής, που άρχισαν να αποδίδουν καρπούς.

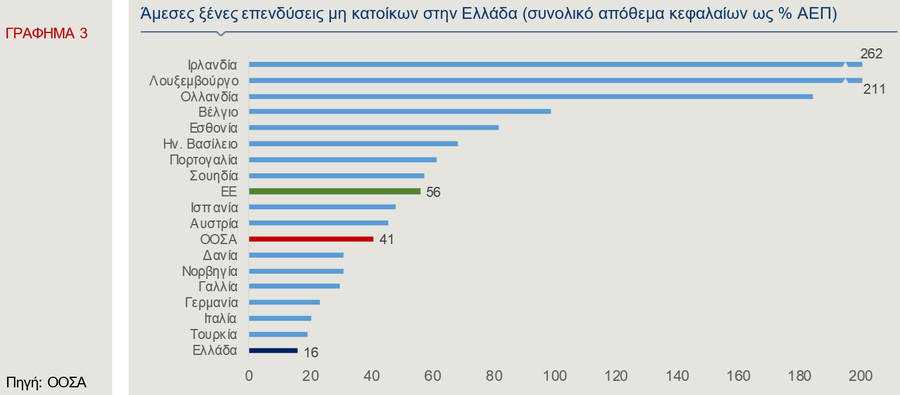

Παρά, όμως, τη βελτίωση που έχει επιτευχθεί τα τελευταία έτη, η χώρα μας παραμένει στις χαμηλές θέσεις της κατάταξης ως προς τις ΑΞΕ, μεταξύ των επιλεγμένων χωρών, (Γράφημα 3), αφού το συνολικό απόθεμά τους ως ποσοστό στο ΑΕΠ το 2018 (16%), υπολειπόταν σημαντικά του αντίστοιχου μέσου όρου των χωρών του ΟΟΣΑ (41%) και της ΕΕ (56%).

Σε επίπεδο κλαδικής ανάλυσης, το 2018, οι κλάδοι της οικονομίας με τα υψηλότερα μερίδια αποθέματος ΑΞΕ ήταν οι εξής: ενημέρωση & επικοινωνία (17,1%), εμπόριο (15,7%), προϊόντα πετρελαίου, χημικών, φαρμακευτικών και πλαστικού (12,3%), μεταφορές & αποθήκευση (11,5%), ηλεκτρική ενέργεια, αέριο, νερό (8,5%) και έπονται οι ιδιωτικές αγοραπωλησίες ακινήτων (7,4%), η διαχείριση ακίνητης περιουσίας (6,1%) και τα τρόφιμα-ποτά-καπνός (6,0%).

Αντίστοιχα, σε επίπεδο γεωγραφικής διάρθρωσης, οι χώρες με τα υψηλότερα μερίδια αποθέματος κεφαλαίων στην Ελλάδα ήταν η Γερμανία (22,7%), το Λουξεμβούργο (21,7%), η Ολλανδία (15,6%), η Ελβετία (10,2%), η Γαλλία (4,9%) και η Ιταλία (4,7%).

Ποιες είναι οι Προϋποθέσεις για την Ενίσχυση των Άμεσων Ξένων Επενδύσεων;

Στην έκθεση “2019 Foreign Direct Investment Confidence Index” της συμβουλευτικής εταιρείας A.T. Kearney, περιλαμβάνεται ο ομώνυμος δείκτης, ο οποίος αποτυπώνει τους παράγοντες που εξετάζουν οι επενδυτές για να εκτιμήσουν το κατά πόσο μία οικονομία είναι πιθανός προορισμός άμεσων ξένων επενδύσεων τα επόμενα τρία χρόνια.

Σύμφωνα με τα αποτελέσματα της έκθεσης, οι ανεπτυγμένες οικονομίες κυριάρχησαν το 2019, καθώς κατέλαβαν τις 22 από τις 25 πρώτες θέσεις στη σχετική κατάταξη.

Εξ αυτών, οι 14 ήταν ευρωπαϊκές οικονομίες, με την Γερμανία να βρίσκεται στη 2η θέση, το Ηνωμένο βασίλειο στην 4η και τη Γαλλία στην 5η.

Στο Γράφημα 4, παρουσιάζονται - με σειρά προτεραιότητας - οι καθοριστικοί παράγοντες για την προσέλκυση ΑΞΕ, όπως αναλύονται στην έρευνα της A.T. Kearney, οι οποίοι εξηγούν και την προτίμηση των επενδυτών για τοποθετήσεις στις ανεπτυγμένες οικονομίες.

Ως σημαντικοί, αναδεικνύονται παράγοντες οι οποίοι σχετίζονται με τη διακυβέρνηση και το κανονιστικό πλαίσιο.

Συγκεκριμένα, στην πρώτη θέση βρίσκεται η φορολογία (φορολογικοί συντελεστές, ευκολία πληρωμών φόρων), ενώ ακολουθούν η ασφάλεια, η διαφάνεια και η έλλειψη διαφθοράς, η προστασία των δικαιωμάτων των επενδυτών και της ιδιοκτησίας και το κόστος εργασίας.

Η βαρύτητα του κάθε παράγοντα έχει προκύψει από το ποσοστό των θετικών απαντήσεων των επενδυτών που συμμετείχαν στην έρευνα.

Επιπλέον, στο Γράφημα 4, περιλαμβάνονται οι επιδόσεις της χώρας μας σε κάθε μία από τις προαναφερθείσες κατηγορίες-παράγοντες που καθορίζουν τον προορισμό των ΑΞΕ.

Για το σκοπό αυτό έχει γίνει αντιστοίχιση(1) των παραγόντων αυτών, με επιλεγμένες συνιστώσες των ακόλουθων τριών δεικτών, οι οποίοι αφορούν στην ανταγωνιστικότητα, τις συνθήκες στο «επιχειρείν» και την ενσωμάτωση των νέων τεχνολογιών: (α) του δείκτη «ευκολίας άσκησης επιχειρηματικής δραστηριότητας» που καταρτίζει η Παγκόσμια Τράπεζα (Doing Business 2020), (β) του δείκτη διαρθρωτικής ανταγωνιστικότητας του World Economic Forum (Global Competitiveness Index 2019) και (γ) του δείκτη ψηφιακής οικονομίας και κοινωνίας της Ευρωπαϊκής Επιτροπής (The Digital Economy and Society Index (DESI) 2019).

Η επίδοση της χώρας μας σε κάθε κατηγορία έχει υπολογιστεί βάσει της σχετικής κατάταξής της στην εκάστοτε έρευνα. Για παράδειγμα, σε ό,τι αφορά τη φορολογία, έχει χρησιμοποιηθεί η συνιστώσα «φορολογικό σύστημα», του δείκτη ευκολίας άσκησης επιχειρηματικής δραστηριότητας.

Η θέση που κατέλαβε η Ελλάδα στο συγκεκριμένο υποδείκτη ήταν η 72η μεταξύ 190 χωρών, γεγονός που συνεπάγεται ότι βρίσκεται στο 38% των χωρών με τις καλύτερες επιδόσεις.

Όπως παρατηρείται στο γράφημα, την καλύτερη συγκριτικά επίδοση έχει σημειώσει η χώρα μας στην κατηγορία «δικαιώματα επενδυτών και ιδιοκτησίας», καθώς στην αντίστοιχη συνιστώσα της έρευνας Doing Business (προστασία επενδυτών μειοψηφίας), η Ελλάδα βρίσκεται στην 37η θέση από 190 χώρες.

Ακολουθεί η επίδοση στην έρευνα και ανάπτυξη και τις φυσικές υποδομές (37η θέση σε 141 χώρες και στις δύο περιπτώσεις), με πολύ καλές βαθμολογίες αναφορικά με τη συνδεσιμότητα μέσω λιμανιών, αεροδρομίων και οδικών δικτύων.

Επίσης, η Ελλάδα ανήκει στο 29% των χωρών με τις καλύτερες επιδόσεις σε σχέση με τις ικανότητες του εργατικού δυναμικού, ενώ σχετικά ικανοποιητική είναι και η κατάταξή της αναφορικά με τη φορολογία (72η θέση σε 190 χώρες).

Από την άλλη πλευρά, ιδιαίτερα χαμηλές είναι οι επιδόσεις της Ελλάδας στις κατηγορίες της τεχνολογίας-καινοτομίας και των ψηφιακών υποδομών.

Σύμφωνα με τις αντίστοιχες συνιστώσες του δείκτη ψηφιακής οικονομίας και κοινωνίας της Ευρωπαϊκής Επιτροπής, η ενσωμάτωση της ψηφιακής τεχνολογίας στην Ελλάδα υπολείπεται του μέσου όρου της Ευρωπαϊκής Ένωσης και η χώρα καταλαμβάνει μόλις την 22η θέση.

Χαρακτηριστικά αναφέρεται ότι, σε ό,τι αφορά την πραγματοποίηση ηλεκτρονικών πωλήσεων, τόσο το ποσοστό των μικρομεσαίων επιχειρήσεων που χρησιμοποιούν αυτό το κανάλι πώλησης, όσο και ο κύκλος εργασιών μέσω ηλεκτρονικού εμπορίου, ως ποσοστό του συνόλου του κύκλου εργασιών του κλάδου, είναι ιδιαίτερα χαμηλά (11% και 4%, αντίστοιχα).

Αναφορικά με τις ψηφιακές δημόσιες υπηρεσίες, ως ένδειξη της ποιότητας των ψηφιακών υποδομών, η Ελλάδα κατέλαβε την προτελευταία θέση στην κατάταξη.

Σύμφωνα, ωστόσο, με την έκθεση της Ευρωπαϊκής Επιτροπής σημειώθηκε σημαντική πρόοδος τη διετία 2017-2018. Στις χαμηλές θέσεις της κατάταξης είναι η χώρα μας και σε όρους κόστους εργασίας και παραγωγικότητας (109η σε 141 χώρες), αλλά και αναφορικά με την αποτελεσματικότητα των νομικών και κανονιστικών διαδικασιών (92η θέση σε 141 χώρες).

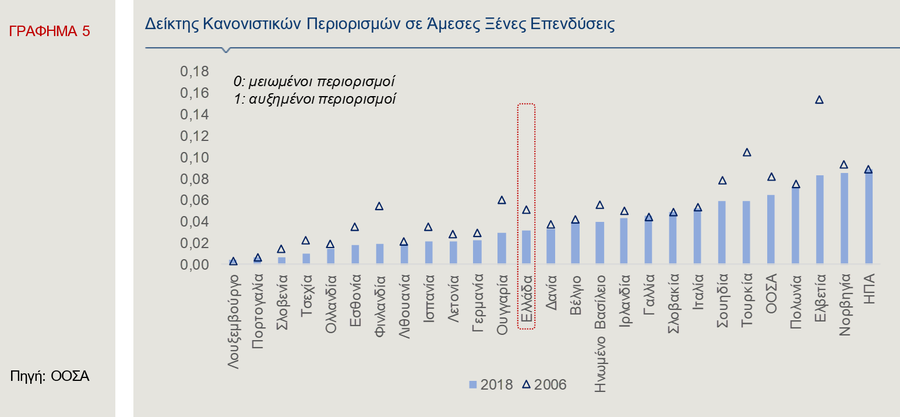

Ένας επιπλέον παράγοντας που κρίνεται ως σημαντικός για την προσέλκυση ΑΞΕ, σύμφωνα με την έρευνα της A.T. Kearney, είναι η ευκολία μεταφοράς κεφαλαίων από και προς τη χώρα.

Ο δείκτης κανονιστικών περιορισμών σε ΑΞΕ, που καταρτίζει ο ΟΟΣΑ (FDI Restrictiveness Index), αποτυπώνει τους περιορισμούς που υφίστανται σε μία οικονομία, αναφορικά με τις τοποθετήσεις σε μετοχικό κεφάλαιο και την αξιολόγηση και έγκριση επενδυτικών σχεδίων από μη κατοίκους, τη δυνατότητα εργασίας εξειδικευμένου εργατικού δυναμικού από την αλλοδαπή και, τέλος, λειτουργικούς περιορισμούς, μεταξύ άλλων και στη μεταφορά κεφαλαίων και κερδών.

Σημειώνεται ότι το εύρος τιμών του δείκτη είναι από το μηδέν έως τη μονάδα, με τις τιμές που πλησιάζουν το 1 να συνεπάγονται την ύπαρξη σημαντικών περιορισμών στην προσέλκυση ΑΞΕ.

Στο Γράφημα 5, παρουσιάζεται ο εν λόγω δείκτης για επιλεγμένες χώρες και το μέσο όρο του ΟΟΣΑ, για τα έτη 2006 και 2018.

Ο δείκτης διαμορφώθηκε το 2018 για την Ελλάδα σε 0,032 μονάδες, τιμή χαμηλότερη από το μέσο όρο του ΟΟΣΑ, αλλά και από τους αντίστοιχους δείκτες σημαντικών οικονομιών, όπως το Ηνωμένο Βασίλειο, η Ιρλανδία - χώρα με πολύ υψηλές εισροές ΑΞΕ -, η Γαλλία και οι ΗΠΑ, πρώτη προτίμηση των επενδυτών παγκοσμίως, σύμφωνα με την έρευνα της A.T. Kearney.

Αν και, από το 2010, η τιμή του δείκτη στην Ελλάδα παραμένει στο ίδιο επίπεδο, όπως παρατηρείται στο γράφημα, έχει βελτιωθεί σε σύγκριση με το 2006, έτος προ της οικονομικής κρίσης.

Συνοψίζοντας, προκειμένου η χώρα μας να προσελκύσει περισσότερες ΑΞΕ χρειάζεται να επιταχύνει τις μεταρρυθμίσεις στους ακόλουθους τομείς:

• Χαμηλοί και σταθεροί φορολογικοί συντελεστές: Η πρόσφατη μείωση των φορολογικών συντελεστών επιχειρήσεων στη χώρα μας, αναμένεται να έχει θετική επίδραση στην τόνωση των ΑΞΕ, αν και εξακολουθούν να είναι υψηλοί σε σχέση με άλλες χώρες.

Για παράδειγμα, η Ιρλανδία της οποίας το απόθεμα ΑΞΕ ως ποσοστό του ΑΕΠ υπερβαίνει το 260% (Γράφημα 3), έχει φορολογικό συντελεστή επιχειρήσεων (εγχώριων και ξένων) 12,5%, πολύ χαμηλότερο από τον αντίστοιχο της χώρας μας που είναι 24%.

• Μεταρρυθμιστικό πρόγραμμα: Η αποτελεσματική εφαρμογή των μεταρρυθμίσεων στις αγορές προϊόντων και υπηρεσιών, κυρίως στους τομείς της ταχύτερης απονομής της δικαιοσύνης, της διευθέτησης των δικαιωμάτων χρήσης γης, της βελτίωσης της αποτελεσματικότητας του δημόσιου τομέα και της αντιμετώπισης των μη εξυπηρετούμενων δανείων, θα ενισχύσουν την εμπιστοσύνη των επενδυτών στις προοπτικές της ελληνικής οικονομίας.

• Εξαγωγικός προσανατολισμός: H χώρα μας, παρά την ανθεκτικότητα του εξαγωγικού τομέα κατά τη διάρκεια της κρίσης και τη σχετική πρόοδο που επετεύχθη, παραμένει μια μικρή και συγκριτικά κλειστή οικονομία, αφού ο βαθμός εξωστρέφειάς της - όπως τον μετρά ο λόγος εξαγωγών αγαθών και υπηρεσιών προς ΑΕΠ - αυξήθηκε από 19% το 2009, σε 38% το 2018.

Η Ελλάδα χρειάζεται να εκσυγχρονίσει την οικονομία της, ανοίγοντάς την περισσότερο σε παραγωγικές επενδύσεις και ξένες άμεσες επενδύσεις, παράλληλα με τη βαθμιαία μεταστροφή της εγχώριας παραγωγικής δραστηριότητας, από τα μη εμπορεύσιμα στα διεθνώς εμπορεύσιμα αγαθά υψηλότερης προστιθέμενης αξίας.

• Φιλικότερο επιχειρηματικό περιβάλλον: Εκτός από τους χαμηλούς φορολογικούς συντελεστές, για να προσελκύσει η χώρα περισσότερες ΑΞΕ, θα πρέπει να επιταχυνθούν οι ιδιωτικοποιήσεις, και να ολοκληρωθούν οι δημόσιες επενδύσεις, οι οποίες έχουν πολλαπλασιαστικά οφέλη και στις λοιπές επενδύσεις (ξένες και εγχώριες).

Επιπλέον, απαιτείται να μειωθεί η γραφειοκρατία, καθώς και η ασάφεια και αστάθεια του νομοθετικού, ρυθμιστικού και θεσμικού πλαισίου.

• Ενδυνάμωση των κλάδων με συγκριτικό πλεονέκτημα και υποστήριξη της ψηφιακής οικονομίας: Η Ελλάδα είναι ένας δυνητικά ελκυστικός επενδυτικός προορισμός, αφού παρουσιάζει θετικές προοπτικές σε κλάδους με μεγάλη εξαγωγική δραστηριότητα, όπως ο τουρισμός και η ναυτιλία.

Επίσης, ο κλάδος των μεταφορών και αποθήκευσης έχει μεγάλο ενδιαφέρον, καθώς η χώρα αποτελεί το γεωγραφικό σταυροδρόμι της Νοτιοανατολικής Ευρώπης.

Η ενίσχυση των κλάδων αυτών θα έχει πολλαπλασιαστικά οφέλη και σε άλλους κλάδους, όπως η αγορά ακινήτων, το εμπόριο, οι υποδομές και, ως εκ τούτου, θα δημιουργηθούν περισσότερες ευκαιρίες για τους ξένους επενδυτές.

Ωστόσο, μια σημαντική πρόκληση παραμένει η χρονική υστέρηση στον ψηφιακό μετασχηματισμό της οικονομίας. Ως εκ τούτου, θα πρέπει να αυξηθούν τα κίνητρα για επενδύσεις σε κλάδους υψηλής τεχνολογίας και καινοτομίας, οι οποίοι είναι περισσότερο «συνδεδεμένοι» με τις ΑΞΕ.

Για παράδειγμα, η γερμανική κυβέρνηση επιχορηγεί (με τη μορφή χαμηλότερων επιτοκίων για δάνεια) τους ξένους επενδυτές για τη διεξαγωγή Έρευνας και Τεχνολογίας.

• Πολιτική ευστάθεια και διεθνής ασφάλεια: Η Ελλάδα, ως μέλος, της Ευρωπαϊκής Ένωσης, αλλά και άλλων παγκόσμιων οργανισμών, διασφαλίζει την αναγνώριση της από τη διεθνή επενδυτική κοινότητα, ως ένας ασφαλής επενδυτικός προορισμός.

Επίσης, η υιοθέτηση ενός φιλικότερου προς την ανάπτυξη μίγματος δημοσιονομικής πολιτικής, μετριάζει σε μεγάλο βαθμό την πολιτική αβεβαιότητα.

Οι παραπάνω εξελίξεις συνεπάγονται τη μείωση του κινδύνου χώρας και του πολιτικού κινδύνου και με τη σειρά τους έχουν θετικό αντίκτυπο στις αποφάσεις των επενδυτών για ανάληψη επενδυτικού κινδύνου στην Ελλάδα.

• Ανταγωνιστικότητα της οικονομίας - Εκπαίδευση - Τεχνολογία: Η Ελλάδα, κατά τη διάρκεια της δημοσιονομικής προσαρμογής, την προηγούμενη δεκαετία, μείωσε το κόστος παραγωγής, μέσω της εσωτερικής υποτίμησης.

Επιπλέον, διαθέτει εξειδικευμένο εργατικό δυναμικό και υψηλό επίπεδο εκπαίδευσης, παράμετρος που εν δυνάμει μπορεί να συμβάλλει σημαντικά στην προσέλκυση ΑΞΕ έντασης κεφαλαίου και τεχνολογίας.

Ιστορικά, έχει αποδειχθεί ότι οι χώρες που δεν ενσωματώνουν γρήγορα τη νέα τεχνολογία μένουν πίσω αναπτυξιακά, ενώ χώρες που επενδύουν στην ψηφιακή αγορά και την τεχνολογία αιχμής μπορούν να πετύχουν εντυπωσιακούς ρυθμούς ανάπτυξης, όπως για παράδειγμα η Ιρλανδία, η οποία το 2018 σημείωσε ετήσιο ρυθμό οικονομικής μεγέθυνσης 8,2%.

www.bankingnews.gr

Σχόλια αναγνωστών