Η UBS διατηρεί τα ιταλικά ομόλογα στη λίστα προτίμησης και τα ελληνικά ομόλογα με λήξη πέραν της τριετίας σε σύσταση «πώλησης»

Μπορεί η Ελλάδα να καταγράφει ισχυρές οικονομικές επιδόσεις αλλά δεν αναμένεται να αποκτήσει επενδυτική αξιολόγηση πριν από τα μέσα του 2021.

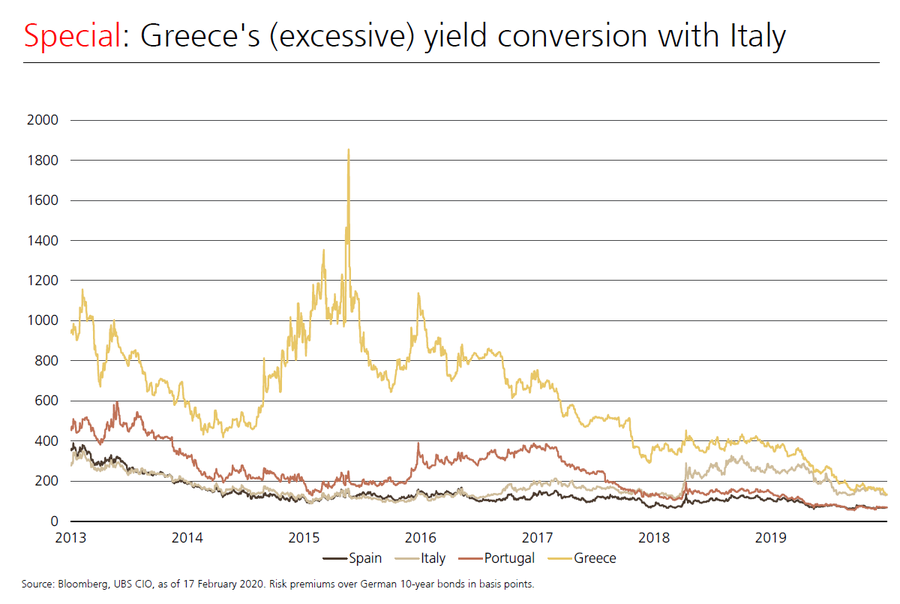

Αυτό αναφέρει η UBS, στην τελευταία 5σέλιδη ανάλυσή της με τίτλο "Special: Greece's (excessive) yield conversion with Italy" (Ελλάδα: H υπερβολική 'σύγκλιση' αποδόσεων με την Ιταλία), που σας παρουσιάζει το bankingnews.gr, εκτιμώντας μάλιστα ότι μέχρι τότε η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να έχει ολοκληρώσει το πρόγραμμα αγοράς τίτλων (QE).

Εάν δεν έχει ολοκληρωθεί τότε η στήριξη που μπορεί να παρέχει το QE στις αποτιμήσεις των ελληνικών τίτλων θα είναι ισχυρή.

Στο πλαίσιο αυτό, η UBS διατηρεί τα ιταλικά ομόλογα στη λίστα προτίμησης και τα ελληνικά ομόλογα με λήξη πέραν της τριετίας σε σύσταση «πώλησης».

Όπως αναφέρει η UBS, η Ελλάδα έχει κερδίσει μια σειρά αναβαθμίσεων από το 2015.

Η Fitch πρόσφατα την αναβάθμισε σε BB την ελληνική οικονομία με θετικό Outlook, ενώ μαζί με την DBRS, ο οίκος τείνει να παρέχει υψηλότερες αξιολογήσεις από τις S&P και Moody's.

"Αναμένουμε περαιτέρω αναβαθμίσεις της βαθμολογίας, καθώς και οι τρεις άλλοι οίκοι θα αναθεωρήσουν τις αξιολογήσεις της Ελλάδας έως τα τέλη Απριλίου/αρχές Μαΐου, αλλά κανένας δεν θα φτάσει την Ελλάδα στα επίπεδα επενδυτικής ποιότητας (IG) φέτος", αναφέρει η UBS.

Οι περισσότεροι πάροχοι δεικτών απαιτούν η μέση βαθμολογία να είναι σε επενδυτικά επίπεδα (IG) ώστε να περιλάβουν τα ελληνικά ομόλογα σε δείκτες αναφοράς που χρησιμοποιούνται από θεσμικούς επενδυτές.

Η ΕΚΤ απαιτεί τουλάχιστον μία από τους οίκους S & P, Moody's, Fitch και DBRS να ορίσει μια αξιολόγηση IG για να αγοράσει τα κρατικά ομόλογα στο πλαίσιο του QE.

Έτσι μέχρι στιγμής η Ελλάδα δεν είχε συμπεριληφθεί στο πρόγραμμα.

Εάν συμπεριλαμβανόταν, το μερίδιο της Ελλάδας στο προσαρμοσμένο κεφάλαιο της ΕΚΤ είναι 2,5%.

Στο πλαίσιο του τρέχοντος προγράμματος, αυτό αντιστοιχεί σε περίπου 275 εκατ. ευρώ μηνιαίων αγορών.

Έτσι, ο συνολικός όγκος των αγορών της ΕΚΤ θα μπορούσε να φτάσει στα 49 δισ. ευρώ.

Υπάρχει όμως μία ακόμη παράμετρος: Η ΕΚΤ θα λάβει υπόψιν και τα ομόλογα που ήδη κατέχει, ύψους 5,2 δισ. ευρώ (που θα υποχωρήσουν στα 3,8 δισ. ευρώ μετά από την επερχόμενη πληρωμή τον Ιούνιο).

Αυτό θα μειώσει το ανώτατο επίπεδο ομολόγων που μπορούν να αποκτηθούν από την ΕΚΤ στα 45 δισ. ευρώ περίπου.

Καθώς το μεγαλύτερο μέρος του χρέους της Ελλάδας έχει τη μορφή δανείων χαμηλού κόστους από τον ESM, έχει σήμερα μόνο 51 δισ. ευρώ ομόλογα υπό διαπραγμάτευση στην αγορά.

Ως εκ τούτου, με το όριο έκδοσης της ΕΚΤ στο 33% ανά έκδοση, το ανώτατο επίπεδο αγορών τίτλων από την ΕΚΤ διαμορφώνεται στα 16,9 δισ. ευρώ, που μπορούν να αυξηθούν με νέες εκδόσεις ομολόγων.

Συμπεράσματα

Σύμφωνα με την UBS, ακόμα και αν η Ελλάδα παραμείνει σε θετική οικονομική πορεία, μπορεί να φτάσει στην αξιολόγηση επενδυτικής βαθμίδας μόνο στα μέσα του 2021.

Εάν το περιβάλλον είναι ευνοϊκό, η ΕΚΤ μπορεί να έχει ολοκληρώσει μέχρι τότε τις αγορές QE (η Τράπεζα της Ελλάδος θα μπορούσε ακόμα να διαθέσει κάποιες επανεπενδύσεις).

Διαφορετικά, η ΕΚΤ θα μπορούσε να διαθέσει υψηλότερα μηνιαία ποσά και μπορεί να υποστηρίξει σημαντικά τις αποτιμήσεις.

Ακόμη και τότε, οι τρέχουσες αποδόσεις σύμφωνα με τα ομόλογα της Ιταλίας θα μπορούσαν να δικαιολογηθούν μόνο εάν η Ελλάδα παρέμενε σε μια ισχυρή πορεία βελτίωσης, ενώ η Ιταλία σημείωνε επιδείνωση.

Δεδομένου ότι η Ιταλία θα μπορούσε να αντέξει περισσότερο την ύφεση, η UBS διατηρεί τα ιταλικά ομόλογα στη λίστα προτίμησης και τα ελληνικά ομόλογα με λήξη πέραν της τριετίας σε σύσταση «πώλησης».

www.bankingnews.gr

Αυτό αναφέρει η UBS, στην τελευταία 5σέλιδη ανάλυσή της με τίτλο "Special: Greece's (excessive) yield conversion with Italy" (Ελλάδα: H υπερβολική 'σύγκλιση' αποδόσεων με την Ιταλία), που σας παρουσιάζει το bankingnews.gr, εκτιμώντας μάλιστα ότι μέχρι τότε η Ευρωπαϊκή Κεντρική Τράπεζα μπορεί να έχει ολοκληρώσει το πρόγραμμα αγοράς τίτλων (QE).

Εάν δεν έχει ολοκληρωθεί τότε η στήριξη που μπορεί να παρέχει το QE στις αποτιμήσεις των ελληνικών τίτλων θα είναι ισχυρή.

Στο πλαίσιο αυτό, η UBS διατηρεί τα ιταλικά ομόλογα στη λίστα προτίμησης και τα ελληνικά ομόλογα με λήξη πέραν της τριετίας σε σύσταση «πώλησης».

Όπως αναφέρει η UBS, η Ελλάδα έχει κερδίσει μια σειρά αναβαθμίσεων από το 2015.

Η Fitch πρόσφατα την αναβάθμισε σε BB την ελληνική οικονομία με θετικό Outlook, ενώ μαζί με την DBRS, ο οίκος τείνει να παρέχει υψηλότερες αξιολογήσεις από τις S&P και Moody's.

"Αναμένουμε περαιτέρω αναβαθμίσεις της βαθμολογίας, καθώς και οι τρεις άλλοι οίκοι θα αναθεωρήσουν τις αξιολογήσεις της Ελλάδας έως τα τέλη Απριλίου/αρχές Μαΐου, αλλά κανένας δεν θα φτάσει την Ελλάδα στα επίπεδα επενδυτικής ποιότητας (IG) φέτος", αναφέρει η UBS.

Οι περισσότεροι πάροχοι δεικτών απαιτούν η μέση βαθμολογία να είναι σε επενδυτικά επίπεδα (IG) ώστε να περιλάβουν τα ελληνικά ομόλογα σε δείκτες αναφοράς που χρησιμοποιούνται από θεσμικούς επενδυτές.

Η ΕΚΤ απαιτεί τουλάχιστον μία από τους οίκους S & P, Moody's, Fitch και DBRS να ορίσει μια αξιολόγηση IG για να αγοράσει τα κρατικά ομόλογα στο πλαίσιο του QE.

Έτσι μέχρι στιγμής η Ελλάδα δεν είχε συμπεριληφθεί στο πρόγραμμα.

Εάν συμπεριλαμβανόταν, το μερίδιο της Ελλάδας στο προσαρμοσμένο κεφάλαιο της ΕΚΤ είναι 2,5%.

Στο πλαίσιο του τρέχοντος προγράμματος, αυτό αντιστοιχεί σε περίπου 275 εκατ. ευρώ μηνιαίων αγορών.

Έτσι, ο συνολικός όγκος των αγορών της ΕΚΤ θα μπορούσε να φτάσει στα 49 δισ. ευρώ.

Υπάρχει όμως μία ακόμη παράμετρος: Η ΕΚΤ θα λάβει υπόψιν και τα ομόλογα που ήδη κατέχει, ύψους 5,2 δισ. ευρώ (που θα υποχωρήσουν στα 3,8 δισ. ευρώ μετά από την επερχόμενη πληρωμή τον Ιούνιο).

Αυτό θα μειώσει το ανώτατο επίπεδο ομολόγων που μπορούν να αποκτηθούν από την ΕΚΤ στα 45 δισ. ευρώ περίπου.

Καθώς το μεγαλύτερο μέρος του χρέους της Ελλάδας έχει τη μορφή δανείων χαμηλού κόστους από τον ESM, έχει σήμερα μόνο 51 δισ. ευρώ ομόλογα υπό διαπραγμάτευση στην αγορά.

Ως εκ τούτου, με το όριο έκδοσης της ΕΚΤ στο 33% ανά έκδοση, το ανώτατο επίπεδο αγορών τίτλων από την ΕΚΤ διαμορφώνεται στα 16,9 δισ. ευρώ, που μπορούν να αυξηθούν με νέες εκδόσεις ομολόγων.

Συμπεράσματα

Σύμφωνα με την UBS, ακόμα και αν η Ελλάδα παραμείνει σε θετική οικονομική πορεία, μπορεί να φτάσει στην αξιολόγηση επενδυτικής βαθμίδας μόνο στα μέσα του 2021.

Εάν το περιβάλλον είναι ευνοϊκό, η ΕΚΤ μπορεί να έχει ολοκληρώσει μέχρι τότε τις αγορές QE (η Τράπεζα της Ελλάδος θα μπορούσε ακόμα να διαθέσει κάποιες επανεπενδύσεις).

Διαφορετικά, η ΕΚΤ θα μπορούσε να διαθέσει υψηλότερα μηνιαία ποσά και μπορεί να υποστηρίξει σημαντικά τις αποτιμήσεις.

Ακόμη και τότε, οι τρέχουσες αποδόσεις σύμφωνα με τα ομόλογα της Ιταλίας θα μπορούσαν να δικαιολογηθούν μόνο εάν η Ελλάδα παρέμενε σε μια ισχυρή πορεία βελτίωσης, ενώ η Ιταλία σημείωνε επιδείνωση.

Δεδομένου ότι η Ιταλία θα μπορούσε να αντέξει περισσότερο την ύφεση, η UBS διατηρεί τα ιταλικά ομόλογα στη λίστα προτίμησης και τα ελληνικά ομόλογα με λήξη πέραν της τριετίας σε σύσταση «πώλησης».

www.bankingnews.gr

Σχόλια αναγνωστών