Τι αναφέρει νέα ανάλυση της Crescat Capital

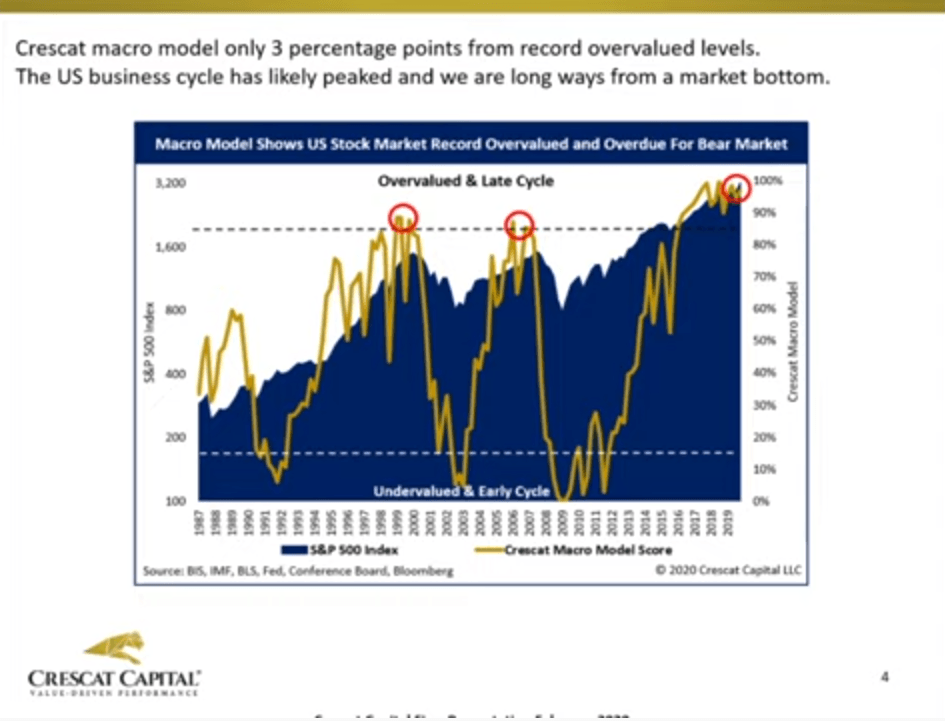

Ο επιχειρηματικός κύκλος της αμερικανικής οικονομίας έχει πιθανώς κορυφωθεί διαπιστώνουν οι Tavi Costa και Kevin Smith της Crescat Capital, με βάση το επικαιροποιημένο μοντέλο μακροεντολών τους.

Όπως επισήμαναν οι αναλυτές, παρόμοιες κορυφές στο μακροοικονομικό μοντέλο τους είχαν εντοπιστεί τις περιόδους 2006 - 2007 και 1999 - 2000.

Την τελευταία φορά που το μακροοικονομικό μοντέλο τους ήταν στο ίδιο ύψος με τα δυο τελευταία κραχ των χρηματιστηριακών αγορών, ήταν το 2015.

Αλλά από τότε συνεχίζει να ανεβαίνει για να φτάσει σε νέα ύψη.

Το μοντέλο τους δεν προέβλεπε ύφεση εκείνη την περίοδο για διάφορους λόγους.

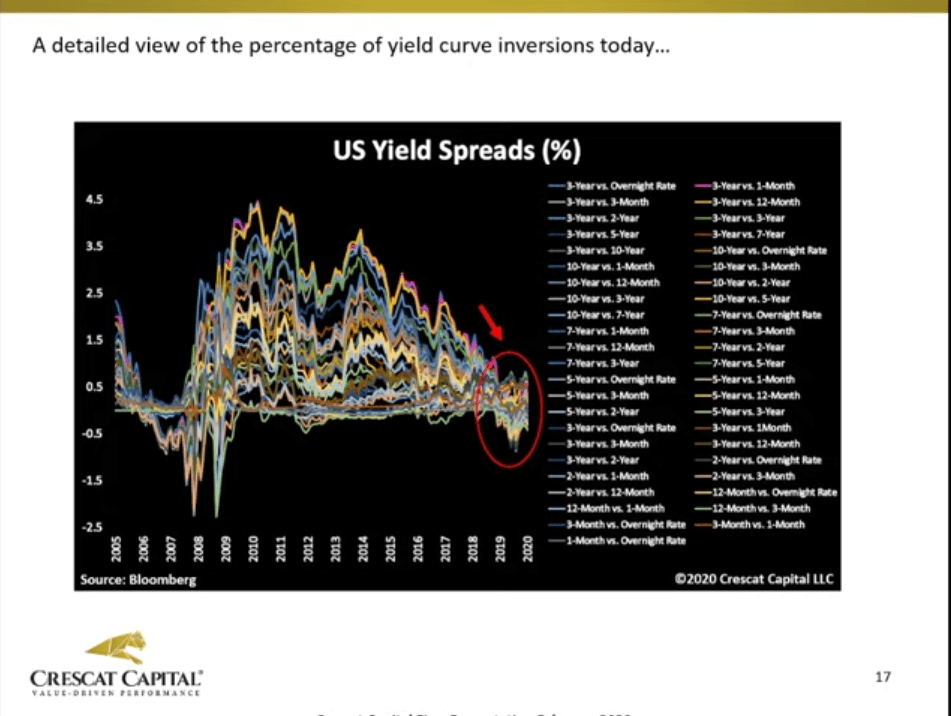

Όπως σημειώνουν το 2015 δεν είχαμε το ίδιο επίπεδο αντιστροφής της καμπύλης αποδόσεων που υπάρχει σήμερα.

Οι τρέχουσες ρωγμές στην αγορά εργασίας και η εμπιστοσύνη των καταναλωτών επίσης δεν υπήρχαν.

Επιπλέον, ανέφεραν ότι τα θεμελιώδη έχουν αποδυναμωθεί και οι μακροοικονομικοί δείκτες επιδεινώνονται.

Επιπλέον, οι αποτιμήσεις έφτασαν πρόσφατα σε επίπεδα ρεκόρ.

Όπως προσθέτουν η αποσύνδεση μεταξύ των τιμών των περιουσιακών στοιχείων και των ρήξεων στην οικονομία είναι μη βιώσιμη.

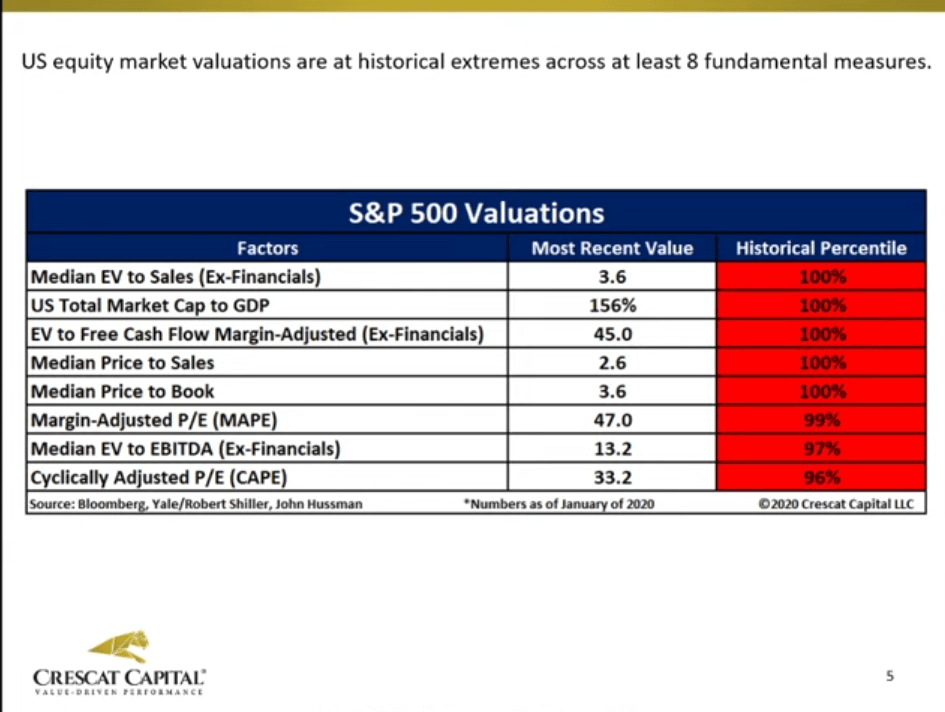

Η πιο υπερτιμημένη χρηματιστηριακή αγορά

Με βάση τα οκτώ θεμελιώδη μέτρα που εντοπίζονται, η χρηματιστηριακή αγορά είναι η πιο υπερεκτιμημένη που υπήρξε ποτέ.

Το περιγράφουν ως μια "κερδοσκοπική μανία", προσθέτοντας ότι οι μετρήσεις είναι υψηλότερες από την τεχνολογική φούσκα.

Ο μέσος λόγος EV προς πωλήσεις είναι διπλάσιος από ό, τι στην τεχνολογική φούσκα και στην κορυφή της φούσκας των κατοικιών.

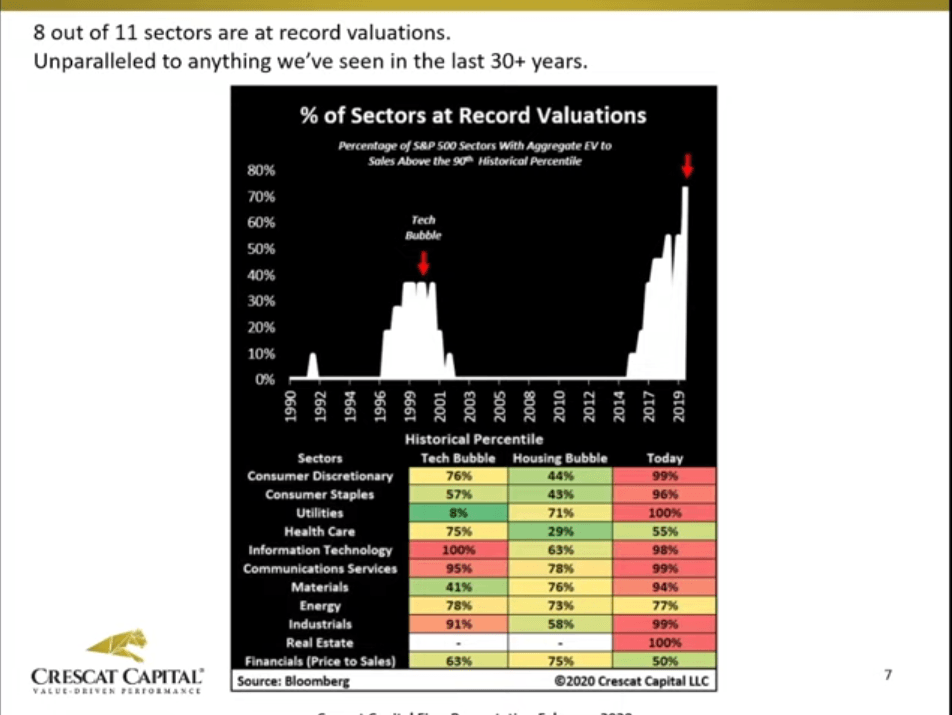

Επίσης, δήλωσαν ότι οκτώ από τους 11 τομείς βρίσκονται σε αποτιμήσεις ρεκόρ, κάτι το οποίο δεν έρχεται σε αντίθεση με οτιδήποτε παρατηρείται τα τελευταία 30+ χρόνια.

Κατά τη διάρκεια προηγούμενων κραχ, μόνο επιλεγμένοι τομείς υπερεκτιμήθηκαν.

Για παράδειγμα, η τεχνολογική φούσκα έβλεπε την τεχνολογία, τις υπηρεσίες επικοινωνίας και τις βιομηχανίες υπερτιμημένες.

Κατά τη διάρκεια της φούσκας των ακινήτων, οι κατασκευαστές και οι τράπεζες υπερεκτιμήθηκαν.

Ωστόσο, σήμερα οι οκτώ από τους 11 τομείς είναι υψηλότεροι από το 90ο εκατοστημόριο στους δείκτες EV/πωλήσεις.

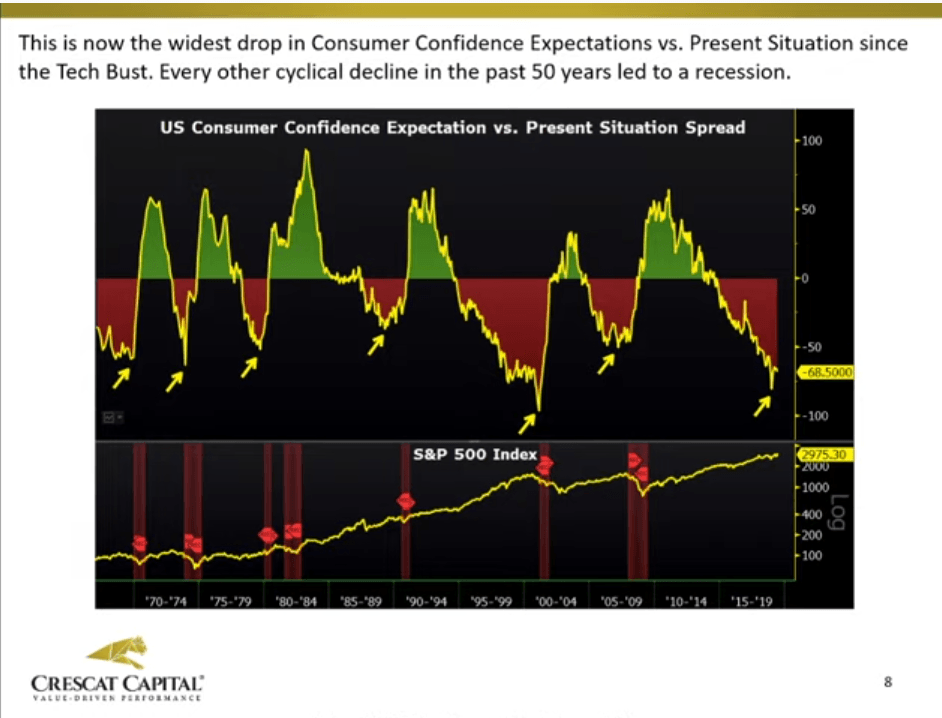

Ένα άλλο ζήτημα που εξετάζει η ομάδα Crescat είναι η εμπιστοσύνη των καταναλωτών.

Λένε ότι είναι ένας αντίθετος δείκτης, αν και οι περισσότεροι επενδυτές πιστεύουν ότι απλά σημαίνει ότι όλα είναι θετικά.

Ωστόσο, στην κορυφή κάθε κύκλου, η εμπιστοσύνη των καταναλωτών είναι κυκλικά υψηλή.

Εξετάζονται δύο συνιστώσες του, οι οποίες είναι μελλοντικές προσδοκίες έναντι της παρούσας κατάστασης.

Και είπαν όταν οι μελλοντικές προσδοκίες αρχίζουν να αποκλίνουν από την παρούσα κατάσταση, είναι ένας δείκτης ότι η χρηματιστηριακή αγορά έχει κορυφωθεί και ο επιχειρηματικός κύκλος έχει φτάσει στην κορυφή.

Και σήμερα υπάρχει μια έντονη απόκλιση μεταξύ αυτών των δύο μετρήσεων, υποδεικνύοντας την κορυφή ενός κύκλου.

Στην πραγματικότητα, αυτό είναι το μεγαλύτερο χάσμα μεταξύ προσδοκιών και της σημερινής κατάστασης μετά το τεχνολογικό κραχ.

Κάθε άλλη κυκλική πτώση τις τελευταίες πέντε δεκαετίες είχε ως αποτέλεσμα την ύφεση.

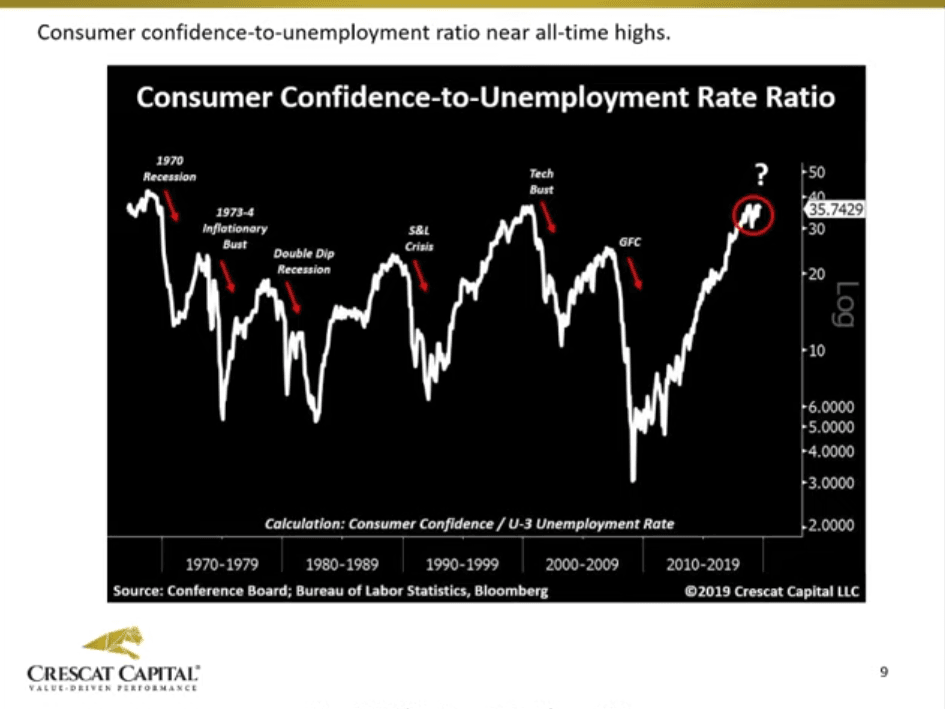

Εξετάζουν επίσης την εμπιστοσύνη των καταναλωτών έναντι του ποσοστού ανεργίας, μια άλλη αναλογία που λένε ότι είναι κοντά σε υψηλά επίπεδα όλων των εποχών.

Σημειώνουν ότι επανεξετάζει τα επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της προτομής της τεχνολογίας και της ύφεσης του 1970.

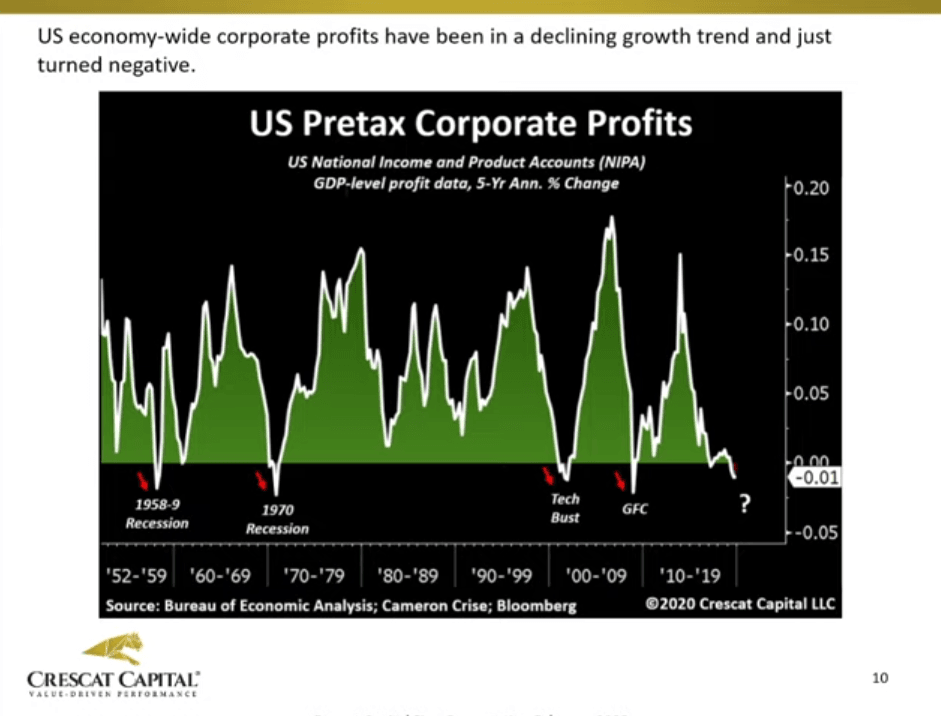

Η ομάδα Crescat μελετά επίσης τα προ φόρων εταιρικά κέρδη μεταξύ των βιομηχανιών στις ΗΠΑ.

Η μείωση της φορολογικής επιβάρυνσης το 2018 βοήθησε τα εταιρικά κατώτατα όρια, αλλά δεν επέφερε καμία βιώσιμη αλλαγή.

Τα βασικά στοιχεία των εταιριών έχουν παραμείνει σταθερά για τα τελευταία πέντε χρόνια.

Τα εταιρικά κέρδη μειώνονται και απλώς μετατρέπονται σε αρνητικά.

Ωστόσο, η χρηματιστηριακή αγορά ανεβαίνει σε νέα υψηλά επίπεδα όλων των εποχών και τα πολλαπλάσια έχουν φτάσει σε επίπεδα ρεκόρ.

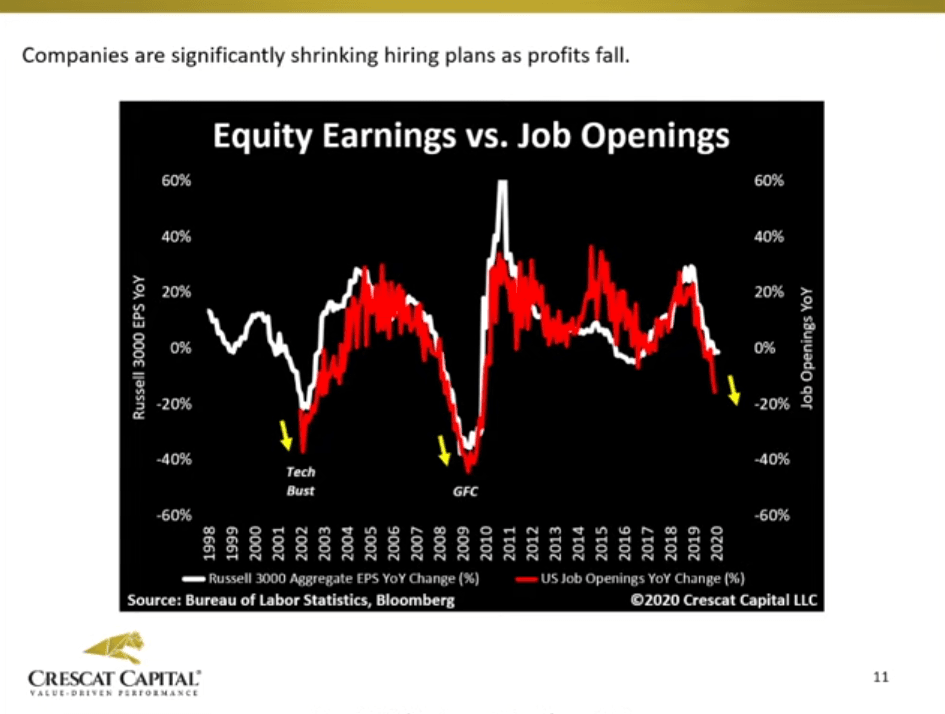

Εξετάζουν επίσης τα κέρδη έναντι των θέσεων εργασίας.

Καθώς τα κέρδη έχουν αρχίσει να συρρικνώνονται, τα ανοίγματα θέσεων εργασίας έχουν βυθιστεί.

Είπαν ότι η τάση αυτή ακολουθεί και την αύξηση του ΑΕΠ, γεγονός που υποδηλώνει τη μαζική επιβράδυνση της αύξησης του ΑΕΠ.

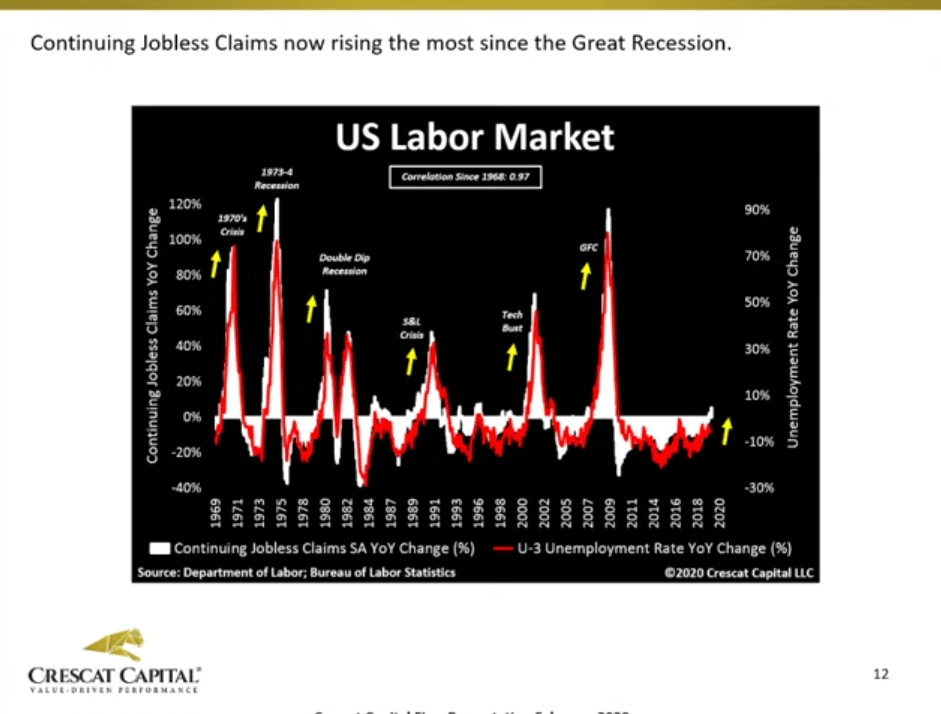

Έδειξαν επίσης άλλες ρωγμές στην αγορά εργασίας.

Για παράδειγμα, ο αριθμός των αιτήσεων για την ανεργία μόλις αυξήθηκε πάνω από το μηδέν.

Οι ανισότητες των ανέργων αυξάνονται περισσότερο από τη Μεγάλη ύφεση.

Πρόσθεσαν ότι ο δείκτης αυτός παρακολουθεί στενά τις αλλαγές στο ποσοστό ανεργίας.

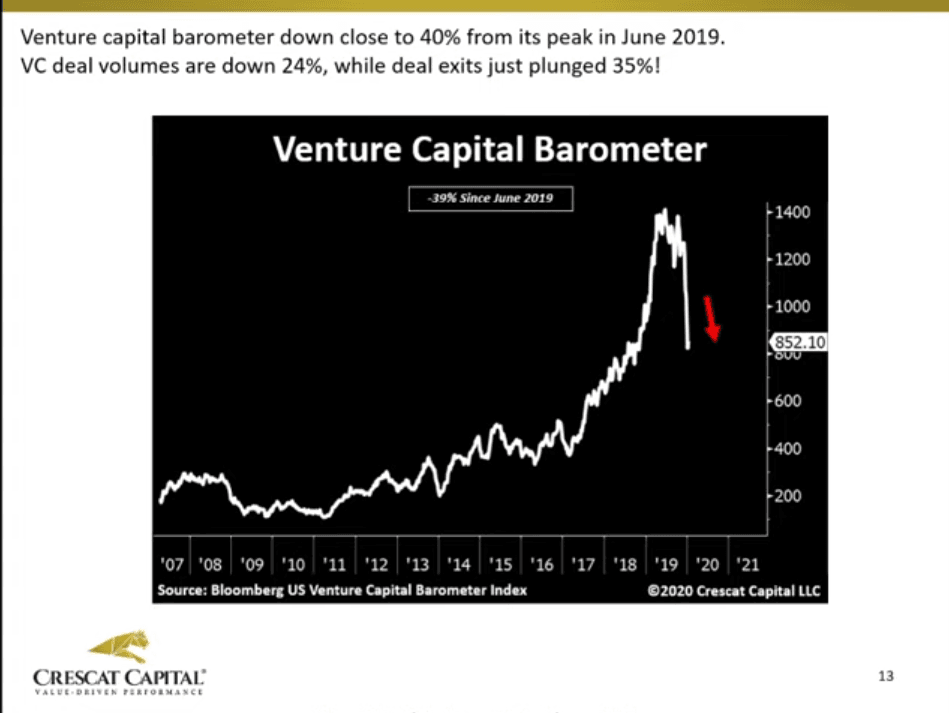

Το βαρόμετρο επιχειρηματικού κεφαλαίου της Crescat έχει επίσης βυθιστεί.

www.bankingnews.gr

Όπως επισήμαναν οι αναλυτές, παρόμοιες κορυφές στο μακροοικονομικό μοντέλο τους είχαν εντοπιστεί τις περιόδους 2006 - 2007 και 1999 - 2000.

Την τελευταία φορά που το μακροοικονομικό μοντέλο τους ήταν στο ίδιο ύψος με τα δυο τελευταία κραχ των χρηματιστηριακών αγορών, ήταν το 2015.

Αλλά από τότε συνεχίζει να ανεβαίνει για να φτάσει σε νέα ύψη.

Το μοντέλο τους δεν προέβλεπε ύφεση εκείνη την περίοδο για διάφορους λόγους.

Όπως σημειώνουν το 2015 δεν είχαμε το ίδιο επίπεδο αντιστροφής της καμπύλης αποδόσεων που υπάρχει σήμερα.

Οι τρέχουσες ρωγμές στην αγορά εργασίας και η εμπιστοσύνη των καταναλωτών επίσης δεν υπήρχαν.

Επιπλέον, ανέφεραν ότι τα θεμελιώδη έχουν αποδυναμωθεί και οι μακροοικονομικοί δείκτες επιδεινώνονται.

Επιπλέον, οι αποτιμήσεις έφτασαν πρόσφατα σε επίπεδα ρεκόρ.

Όπως προσθέτουν η αποσύνδεση μεταξύ των τιμών των περιουσιακών στοιχείων και των ρήξεων στην οικονομία είναι μη βιώσιμη.

Η πιο υπερτιμημένη χρηματιστηριακή αγορά

Με βάση τα οκτώ θεμελιώδη μέτρα που εντοπίζονται, η χρηματιστηριακή αγορά είναι η πιο υπερεκτιμημένη που υπήρξε ποτέ.

Το περιγράφουν ως μια "κερδοσκοπική μανία", προσθέτοντας ότι οι μετρήσεις είναι υψηλότερες από την τεχνολογική φούσκα.

Ο μέσος λόγος EV προς πωλήσεις είναι διπλάσιος από ό, τι στην τεχνολογική φούσκα και στην κορυφή της φούσκας των κατοικιών.

Επίσης, δήλωσαν ότι οκτώ από τους 11 τομείς βρίσκονται σε αποτιμήσεις ρεκόρ, κάτι το οποίο δεν έρχεται σε αντίθεση με οτιδήποτε παρατηρείται τα τελευταία 30+ χρόνια.

Κατά τη διάρκεια προηγούμενων κραχ, μόνο επιλεγμένοι τομείς υπερεκτιμήθηκαν.

Για παράδειγμα, η τεχνολογική φούσκα έβλεπε την τεχνολογία, τις υπηρεσίες επικοινωνίας και τις βιομηχανίες υπερτιμημένες.

Κατά τη διάρκεια της φούσκας των ακινήτων, οι κατασκευαστές και οι τράπεζες υπερεκτιμήθηκαν.

Ωστόσο, σήμερα οι οκτώ από τους 11 τομείς είναι υψηλότεροι από το 90ο εκατοστημόριο στους δείκτες EV/πωλήσεις.

Ένα άλλο ζήτημα που εξετάζει η ομάδα Crescat είναι η εμπιστοσύνη των καταναλωτών.

Λένε ότι είναι ένας αντίθετος δείκτης, αν και οι περισσότεροι επενδυτές πιστεύουν ότι απλά σημαίνει ότι όλα είναι θετικά.

Ωστόσο, στην κορυφή κάθε κύκλου, η εμπιστοσύνη των καταναλωτών είναι κυκλικά υψηλή.

Εξετάζονται δύο συνιστώσες του, οι οποίες είναι μελλοντικές προσδοκίες έναντι της παρούσας κατάστασης.

Και είπαν όταν οι μελλοντικές προσδοκίες αρχίζουν να αποκλίνουν από την παρούσα κατάσταση, είναι ένας δείκτης ότι η χρηματιστηριακή αγορά έχει κορυφωθεί και ο επιχειρηματικός κύκλος έχει φτάσει στην κορυφή.

Και σήμερα υπάρχει μια έντονη απόκλιση μεταξύ αυτών των δύο μετρήσεων, υποδεικνύοντας την κορυφή ενός κύκλου.

Στην πραγματικότητα, αυτό είναι το μεγαλύτερο χάσμα μεταξύ προσδοκιών και της σημερινής κατάστασης μετά το τεχνολογικό κραχ.

Κάθε άλλη κυκλική πτώση τις τελευταίες πέντε δεκαετίες είχε ως αποτέλεσμα την ύφεση.

Εξετάζουν επίσης την εμπιστοσύνη των καταναλωτών έναντι του ποσοστού ανεργίας, μια άλλη αναλογία που λένε ότι είναι κοντά σε υψηλά επίπεδα όλων των εποχών.

Σημειώνουν ότι επανεξετάζει τα επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της προτομής της τεχνολογίας και της ύφεσης του 1970.

Η ομάδα Crescat μελετά επίσης τα προ φόρων εταιρικά κέρδη μεταξύ των βιομηχανιών στις ΗΠΑ.

Η μείωση της φορολογικής επιβάρυνσης το 2018 βοήθησε τα εταιρικά κατώτατα όρια, αλλά δεν επέφερε καμία βιώσιμη αλλαγή.

Τα βασικά στοιχεία των εταιριών έχουν παραμείνει σταθερά για τα τελευταία πέντε χρόνια.

Τα εταιρικά κέρδη μειώνονται και απλώς μετατρέπονται σε αρνητικά.

Ωστόσο, η χρηματιστηριακή αγορά ανεβαίνει σε νέα υψηλά επίπεδα όλων των εποχών και τα πολλαπλάσια έχουν φτάσει σε επίπεδα ρεκόρ.

Εξετάζουν επίσης τα κέρδη έναντι των θέσεων εργασίας.

Καθώς τα κέρδη έχουν αρχίσει να συρρικνώνονται, τα ανοίγματα θέσεων εργασίας έχουν βυθιστεί.

Είπαν ότι η τάση αυτή ακολουθεί και την αύξηση του ΑΕΠ, γεγονός που υποδηλώνει τη μαζική επιβράδυνση της αύξησης του ΑΕΠ.

Έδειξαν επίσης άλλες ρωγμές στην αγορά εργασίας.

Για παράδειγμα, ο αριθμός των αιτήσεων για την ανεργία μόλις αυξήθηκε πάνω από το μηδέν.

Οι ανισότητες των ανέργων αυξάνονται περισσότερο από τη Μεγάλη ύφεση.

Πρόσθεσαν ότι ο δείκτης αυτός παρακολουθεί στενά τις αλλαγές στο ποσοστό ανεργίας.

Το βαρόμετρο επιχειρηματικού κεφαλαίου της Crescat έχει επίσης βυθιστεί.

www.bankingnews.gr

Σχόλια αναγνωστών